划转国有股能化解养老金支付危机吗?

2021-06-28 01:02曾益李姝

财经理论与实践 2021年3期

关键词:养老金

曾益 李姝

摘 要:基于精算模型分析划转国有股对养老保险基金的影响,以期化解老龄化带来的养老金支付危机,促进养老保险基金长期平衡。研究发现:划转10%国有股使基金开始出现累计赤字的时点延迟;在此基础上引入社保征收体制改革、延迟退休年龄政策,能进一步提高基金可持续性,此时划转国有股的最低比例降至0.56%~4.68%后,仍可实现基金收支平衡的目标。为有效縮小养老金缺口,应尽快落实划转国有股充实社保基金政策,并辅以其他改善基金支付能力的措施。

关键词: 划转国有股;养老金;支付危机;基金可持续

中图分类号:F840.67 文献标识码: A 文章编号:1003-7217(2021)03-0028-07

一、引言与文献回顾

《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》(以下简称《十四五规划纲要》)指出“促进基本养老保险基金长期平衡”。然而,我国养老保险①基金一直受到人口老龄化问题的困扰。以城镇职工基本养老保险基金为例,虽然近年来养老保险基金财务运行状况看似乐观,但如果剔除基金收入中的财政补贴,自2014年起基金已出现收不抵支现象,且收支逆差逐年扩大。不仅如此,城镇职工基本养老保险基金财政补贴规模逐年增加,由2002年的408.2亿元上升至2019年的10318.86亿元,年平均增长速度高达20.92%。可见,提高我国养老保险基金可持续性、减轻财政压力势在必行,是目前社会保障体系改革的核心任务之一。

现阶段,较多国家都面临人口老龄化问题,国外学者分析老龄化对养老保险基金和财政压力的影响,认为老龄化将加剧养老金支付危机,政府必须采取相应措施才能提高养老保险基金可持续性,如延迟退休年龄、提高生育率等[1,2]。进一步研究显示,单一政策如延迟退休年龄仅能在短中期内减少养老保险基金累计赤字,在长期内无效[3]。国内研究主要集中于基金收支测算,大多学者认为在无财政补贴的情况下,我国养老保险基金将在2050年前出现累计赤字[4,5],养老保险基金缺口总额现值高达57.5万亿元,政府将面临巨大的隐性债务负担[6]。由此可见,老龄化将对养老保险基金可持续性产生的负面影响已成学界共识。未来养老保险基金将面临较大缺口,需财政补贴来维持收支平衡,由此带来的财政责任有多大?关于这方面的研究并不多,因为城镇职工基本养老保险是以缴费为主、财政兜底为辅,但也有学者得出当无任何政策干预,2025-2065年政府对城镇职工基本养老保险承担的财政责任约占财政总支出的1.91%~7.94%[7]。

为解决养老保险基金缺口问题,2000年8月我国设立全国社会保障基金理事会。为开拓全国社会保障基金的筹资渠道,2001年《减持国有股筹集社会保障资金管理暂行办法的通知》(国发[2001]22号)规定上市公司减持10%国有股,收益归全国社会保障基金所有;2019年《关于全面推开划转部分国有资本充实社保基金工作的通知》(财资[2019]49号)标志着划转国有股充实社保基金②政策全面展开。《十四五规划纲要》同样指出要完善划转国有资本(国有股)充实社保基金制度。然而,划转国有股划转充实社保基金的比例远低于政策规定的10%③。不仅如此,全国社会保障基金的投资收益未用于填补养老保险基金缺口,目前仍由财政承担养老保险基金缺口的兜底责任。

一般认为,划转国有股充实社保基金可降低企业缴费负担,有利于解决当前养老金支付危机与降低企业缴费水平之间的矛盾[8]。相关实证研究进一步证实划转国有股充实社保基金能调节养老保险基金收支平衡状况[9],随着划转国有股比例的提高,养老保险缴费率的下调空间越大,例如当划转比例提高至30%,城镇职工基本养老保险缴费率的下调空间可高达5.7个百分点,且在16%的单位缴费率下,基金可维持长期收支平衡[10]。可见,学界普遍认为划转国有股充实社保基金对养老保险基金存量有积极影响,能够增强养老保险基金偿付能力,减轻企业缴费负担[11]。

从现有文献来看,老龄化会扩大养老保险基金缺口,实施划转国有股充实社保基金政策能够提高基金可持续性。然而,较多实证研究基于收支平衡模型分析划转国有股对养老保险缴费率下调空间的影响,并未系统考察社保基金的投资收益率,也未考察其他政策调整带来的影响,划转国有股充实社保基金的最低比例也有待研究。基于此,以城镇职工基本养老保险为例,首先模拟划转国有股比例为10%时,根据不同投资收益率下养老保险基金财务运行状况,判断养老保险基金的可持续性;然后引入社保征收体制改革和延迟退休年龄政策,通过分析不同政策组合下养老保险基金财务运行状况和财政责任的变化趋势,探究划转国有股充实社保基金政策的效果;最后进一步测算各项政策组合下划转国有股的最低比例,以期为完善划转国有股充实社保基金政策和达成《十四五规划纲要》的目标提供实证依据,促进养老保险乃至社会保障体系稳定可持续发展。

三、参数假设

(一)人口预测步骤、生育率和年龄参数

本文采用队列要素法,结合2015年1%人口抽样调查数据预测人数。基于我国目前就业特征,将参保职工最初参加养老保险的年龄设为22岁,并将参保职工的最大生存年龄设为100岁④。由于人力资源和社会保障部未出台具体的延迟退休年龄方案,仍采用现行退休年龄政策进行分析,即男性、女干部和女工人的退休年龄分别为60、55和50岁,后文会分析延迟退休年龄政策带来的影响。虽然我国自2016年1月1日执行“全面二孩”政策,但二孩生育意愿并不高。根据全国妇联儿童工作部与北京师范大学中国基础教育质量检测协同创新中心开展的“实施全面二孩政策对家庭教育的影响”调查,现阶段“全面二孩”生育意愿为20.5%,结合“四二一”家庭微观仿真模型,计算得出城镇和农村妇女总和生育率分别为1.34和1.53。

(二)缴费基数、缴费率和征缴率

根据《中国统计年鉴》,法定缴费基数增长率约等于经济增长率,但在经济新常态背景下,法定缴费基数增长率在未来会放缓,故将2020年法定缴费基数增长率设为6.5%,以后每5年下降0.5个百分点,直至达到2%[12]。根据《降低社会保险费率综合方案》(国办发﹝2019﹞13号),2020年及以后的城镇职工基本养老保险的法定缴费率为24%,其中用人单位缴费率为16%,个人繳费率为8%。2019年城镇职工基本养老保险征缴率等于2019年城镇职工基本养老保险征缴收入(39514.93亿元)除以2019年应征缴收入,2019年应征缴收入等于2019年参保在职职工人数(31177万人)乘以2019年法定缴费基数(82413元)乘以2019年法定缴费率(25%)⑤,据此可以得出2019年城镇职工基本养老保险征缴率为61.52%,假定未来城镇职工基本养老保险征缴率仍为61.52%,后文会分析社保征收体制改革对基金可持续性的影响。

(三)养老金计发比例和利率

养老金计发比例参照《国务院关于完善企业职工基本养老保险制度的决定》(国发﹝2005﹞38号)⑥。根据历年《中国统计年鉴》,2002-2019年养老金增长率约为法定缴费基数增长率的89%⑦,以该数据作为未来养老金增长率的设定标准[13]。根据《统一和规范职工养老保险个人账户记账利率办法》(人社部发﹝2017﹞31号)及相关研究,设定2020年及以后的个人账户记账利率为5%[13]。城镇职工基本养老保险基金尚未进行市场化投资运作,大多存放于商业银行,所以将基金保值增值率设为2.5%⑧。

(四)全国社会保障基金投资收益率设定

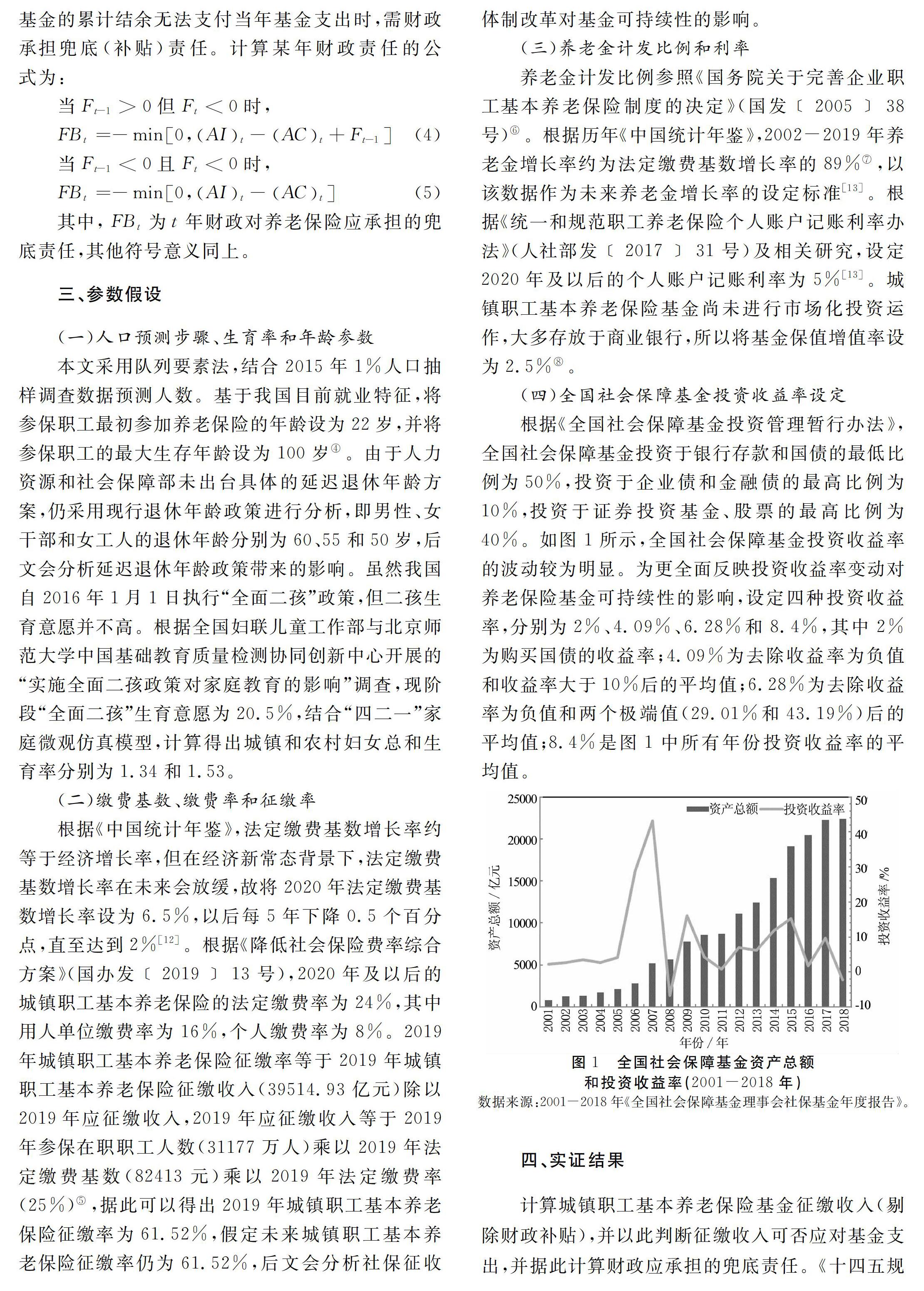

根据《全国社会保障基金投资管理暂行办法》,全国社会保障基金投资于银行存款和国债的最低比例为50%,投资于企业债和金融债的最高比例为10%,投资于证券投资基金、股票的最高比例为40%。如图1所示,全国社会保障基金投资收益率的波动较为明显。为更全面反映投资收益率变动对养老保险基金可持续性的影响,设定四种投资收益率,分别为2%、4.09%、6.28%和8.4%,其中2%为购买国债的收益率;4.09%为去除收益率为负值和收益率大于10%后的平均值;6.28%为去除收益率为负值和两个极端值(29.01%和43.19%)后的平均值;8.4%是图1中所有年份投资收益率的平均值。

四、实证结果

计算城镇职工基本养老保险基金征缴收入(剔除财政补贴),并以此判断征缴收入可否应对基金支出,并据此计算财政应承担的兜底责任。《十四五规划纲要》指出实现基本养老保险全国统筹,因而假定城镇职工基本养老保险的统筹层级已上升至全国一级[14]。

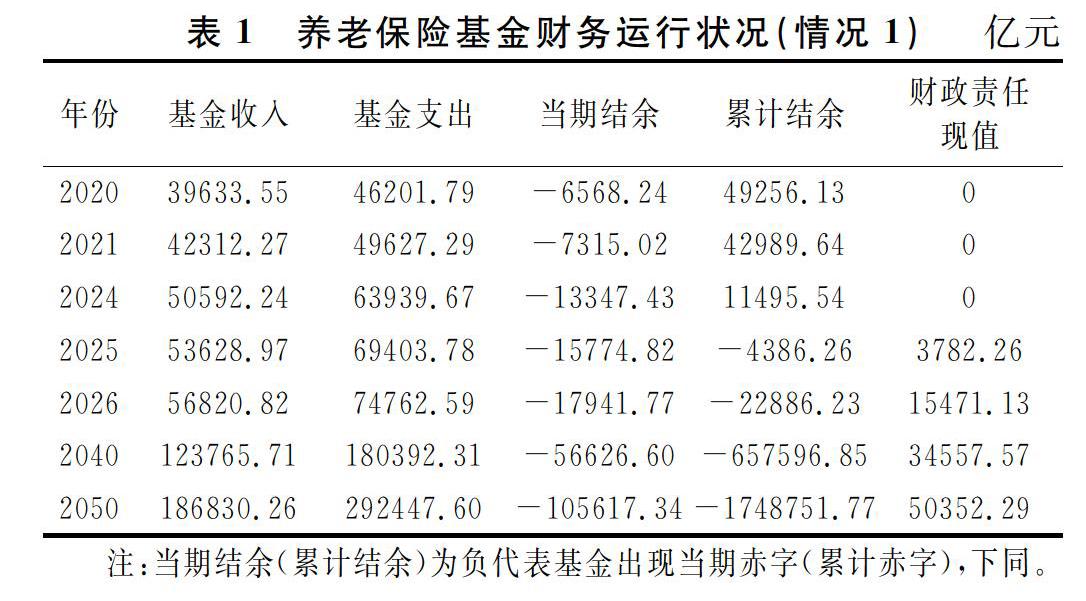

(一)情况1:无任何政策干预

无任何政策干预指未实施划转国有股充实社保基金、社保征收体制改革、渐进式延迟退休年龄等改善养老保险基金财务运行状况的政策。如表1所示,当无任何政策干预,基金在2020-2050年均出现当期收不抵支现象,且当期赤字规模逐年扩大,至2050年达到105617.34亿元,是2020年当期赤字的16.08倍(=105617.34/6568.24)。为弥补当期赤字,需耗用基金累计结余,至2025年消耗殆尽并开始出现累计赤字,且累计赤字规模逐年增加,从2025年的4386.26亿元增至2050年的1748751.77亿元。如无任何政策干预,财政需在2025年对城镇职工基本养老保险承担兜底责任,以保证养老金足额发放,财政责任现值从2025年的3782.26亿元升至2050年的50352.29亿元。将未来各年的财政责任现值相加,2020-2050年财政责任现值之和高达813370.35亿元。

(二)情况2:划转10%国有股充实社保基金

实施划转国有股充实社保基金政策后,能否实现城镇职工基本养老保险基金收支平衡,促进基金可持续发展、减轻政府的财政责任呢?表2模拟了当划转10%国有股⑨充实社保基金后,不同投资收益率下,2020-2050年我国城镇职工基本养老保险基金财务运行状况。可以看出,划转10%国有股进入社保基金后,与无任何政策干预的情况相比,投资收益率为2%时,基金开始出现累计赤字的时点延后4年(=2029-2025);投资收益率为4.09%时,基金开始出现累计赤字的时点推迟10年(=2035-2025);投资收益率为6.29%时,基金开始出现累计赤字的时点延迟18年(=2043-2025);投资收益率为8.4%时,基金开始出现累计赤字的时点推迟24年(=2049-2025)。划转10%国有股进入社保基金后,截至2050年,累计赤字规模有所减少,且投资收益率越高,累计赤字的降低幅度越大,当投资收益率分别为2%、4.09%、6.29%和8.4%,2050年累计赤字规模分别下降22.56%、46.31%、71.22%和95.12%。

划转国有股充实社保基金后,财政责任会发生哪些变化?从表2可见,与无任何政策干预相比,实施划转国有股充实社保基金政策后,投资收益率分别为2%、4.09%、6.29%、8.4%时,财政责任现值之和分别降至629167.1、436674.69、234051.11和39716.67亿元,下降幅度分别为22.65%、46.31%、71.23%和95.12%。可见,实施划转国有股政策能够减轻财政负担,且随着投资收益率的提高,财政负担的改善效果越明显。

综上可见,实施划转10%国有股充实社保基金政策后,能有效改善城镇职工基本养老保险基金财务运行状况,减轻财政责任,提高养老保险基金可持续性。然而,即使投资收益率高达8.4%,城镇职工基本养老保险基金仍无法实现中长期收支平衡,有必要引入除划转国有股充实社保基金以外的其他政策干预。

(三)情况3:进一步实施社保征收体制改革

截至2020年11月25日,所有省(自治区、直辖市)、计划单列市均由税务部门征收社会保险费,即所有省(自治区、直辖市)和计划单列市已完成社保征收体制改革。已有学者认为税务部门征收社保费能够提高城镇职工基本养老保险征缴率[15]。据此,在划转10%国有股充实社保基金政策的基础上,引入社保征收体制改革,模拟测算划转国有股充实社保基金和税务部门征收社保费对城镇职工基本养老保险基金财务运行状况的影响。

税务部门征收社保费使征缴率上升13.5个百分点,2019年城镇职工基本养老保险征缴率为61.52%,那么实施社保征收体制改革后,征缴率上升至75.02%(=61.52%+13.5%),以此作为测算标准[16]。从表3可见,若在划转国有股充实社保基金的基础上,实施社保征收体制改革政策,与无任何政策干预的情况相比,投资收益率为2%、4.09%和6.29%时,基金开始出现累计赤字的时点分别推迟10年(=2035-2025)、16年(=2041-2025)和22年(=2047-2025),财政责任现值之和分别下降了36.44%、60.10%和85.01%。投资收益率为8.4%时,基金在2050年不出现累计赤字,转而出现累计结余,无需财政承担兜底责任。

综上,当实施社保征收体制改革,划转国有股充实社保基金使得基金开始出现当期赤字和累计赤字的时点延后、财政压力减轻,两项政策组合的效果更显著,能进一步改善城镇职工基本养老保险基金财务运行状况、缓解财政压力。

(四)情况4:再进一步实施渐进式延迟退休年龄政策

《十四五规划纲要》指出逐步延迟法定退休年龄,即实施渐进式延迟退休年龄政策。假设在实施划转10%国有股充实社保基金和社保征收体制改革的前提下,再进一步实施延迟退休年龄政策。考虑到延迟退休年龄政策需给予在职职工过渡期(一般为5年),并考虑到政策实施的阻力,设定延迟退休年龄政策在2025年实施,延迟退休年龄方案为我国在2025年开始延迟退休年龄,每两年延迟一岁,分别于2025年、2035年和2045年开始延迟女工人、女干部和男性的退休年龄,至2054年男女退休年龄均达到65岁。

表4分析了三种政策组合对城镇职工基本养老保险基金财务运行状况的影响。如果再进一步引入延迟退休年龄政策,与无任何政策干预的情况相比,当投资收益率为2%,基金在2050年及以前不出现累计赤字,2050年累计结余368069.27亿元,财政无需承担任何兜底责任;当投资收益率为4.09%、6.29%和8.4%,2050年及以前基金均能实现收支平衡,且财政无需承担兜底责任。与情况3相比,四种投资收益率下,当期赤字和累计赤字开始出现的时点均延迟,基金转而出现累计结余,并且财政无需对城镇职工基本养老保险承担兜底责任。

综上,同时实施划转国有股充实社保基金、社保征收体制改革和延迟退休年龄政策,三种政策组合的效果更为理想,能使基金在2050年及以前维持精算平衡,实现基金中长期可持续发展。不仅如此,当同时实施三项政策,财政无需承担兜底责任,财政压力大大减轻。

五、進一步讨论:维持基金精算平衡的最低划转比例

如上所述,某些情境下,划转10%国有股充实社保基金能使城镇职工基本养老保险基金在2050年存有累计结余。那么,当引入其他政策干预,不同投资收益率下,为维持城镇职工基本养老保险基金平衡,划转国有股充实社保基金的最低比例(以下简称“最低划转比例”)应为多少?测算结果如表5所示。

首先,只考虑划转国有股充实社保基金政策,当投资收益率为2%、4.09%、6.29%和8.4%,最低划转比例分别为87.10%、36.17%、19.12%和11.60%时,可实现基金长期收支平衡,至2050年基金略有结余,此时无需财政承担兜底责任。当进一步引入社保征收体制改革,投资收益率为2%、4.09%、6.29%和8.4%时,最低划转比例分别为73.35%、29.45%、14.75%和9%。若再进一步引入渐进式延迟退休年龄政策,投资收益率为2%、4.09%、6.29%和8.4%时,最低划转比例分别为4.68%、1.92%、0.99%和0.56%,此时最低的划转比例均低于现行政策规定的10%。这一测算对政府在不同政策组合和投资收益率下,制定合理的划转国有股充实社保基金的比例具有重要参考意义。

六、结论与建议

为应对养老保险基金缺口问题,我国提出划转国有股充实社保基金政策,预测不同收益率下城镇职工基本养老保险基金的财务运行状况,研究发现:(1)当无任何政策干预,基金于2025年开始出现累计赤字,财政责任现值之和为813370.35亿元。(2)当划转10%国有股充实社保基金,在四种投资收益率下,基金开始出现累计赤字时点延迟4~24年,财政责任现值之和下降22.65%~95.12%。(3)当进一步引入社保征收体制改革,基金开始出现累计赤字时点至少延迟10年,财政责任现值之和下降36.44%~100%。(4)再进一步实施延迟退休年龄政策,基金在2050年及以前不会出现累计赤字,财政无需承担兜底责任。(5)当同时实施上述三项政策,国有股最低划转比例为0.56%~4.68%就可实现基金长期收支平衡,均低于现行政策规定的10%的划转比例。据此,提出以下对策建议:

第一,尽快推动划转国有股充实社保基金政策。模拟结果可见,若不实施该政策,2050年城镇职工基本养老保险基金累计赤字规模将高达178.88万亿元,基金可持续性受到冲击。实施划转国有股充实社保基金政策后,基金偿付能力增强,2050年累计赤字规模均有所降低,政策效果明显。虽然国家已出台促进划转国有股充实社保基金的政策文件,但还未真正落实到位,所以,为填补养老保险基金缺口,化解养老金支付危机,提高基金可持续性,应尽快落实该政策。

第二,稳定全国社会保障基金投资收益率。研究可见,相同政策组合下,当投资收益率从2%提高至8.4%,城镇职工基本养老保险基金开始出现当期赤字和累计赤字时点逐渐推迟,财政责任也随之减小。这说明投资收益率越高,政策效果越明显。但近些年,国有股投资收益率变化幅度较大,因此,未来可采取“一篮子”的投资策略来稳定全国社会保障基金的投资收益率,以期增强政策效果的稳定性。

第三,进一步实施其他提高养老保险基金可持续性的措施,如社保征收体制改革、延迟退休年龄等。模拟结果显示,在同时实施社保征收体制改革和延迟退休年龄政策的前提下,国有股最低划转比例低于政策规定的10%,所以未来在多种政策共同干预下,划转10%国有股仍能维持养老保险基金中长期可持续发展。

注释:

① 本文所指的养老保险均是基本养老保险,本文的研究对象为城镇职工基本养老保险。

② 社保基金可以是社会保障基金、社会保险基金以及全国社会保障基金的简称。以下如无特别说明,社保基金专指全国社会保障基金。

③ 根据2013-2019年《全国社会保障基金理事会社保基金年度报告》,2013-2019年国有股减持资金分别为78.97、82.83、179.06、185、79.59、15.32和0.44亿元,共621.21亿元,占国有资产总额的0.032%(=621.21/1949665.8),远低于国家要求的10%。

④ 在2015年1%人口抽样调查中,将100岁人口和100岁以上人口合并为一个年龄别(100岁人口)进行统计,所以本文将最大生存年龄设为100岁。

⑤ 由国办发﹝2019﹞13号文件可知,2019年1-4月和2019年5-12月城镇职工基本养老保险的法定缴费率分别为27%和24%,因此2019年城镇职工基本养老保险的平均法定缴费率为25%(=27%×4/12+24%×8/12)。

⑥ 基础养老金的计发比例为每缴费1年,计发1%;每月个人账户养老金等于个人账户累计额除以计发月数。根据现行的退休年龄政策,男性、女干部和女工人的个人账户养老金计发月数分别为139、170和195个月。

⑦ 2002-2019年养老金的年平均增长率为10.03%,法定缴费基数的年平均增长率为11.32%。

⑧ 近年来银行1年期定期存款利率区间为1.5%~3.5%,本文取中间值2.5%作为养老保险基金的保值增值率。

⑨ 国有股的总额是依据国有资产(资本)来确定,根据财政部《2019年1-6月全国国有及国有控股企业经济运行情况》,2019年国有资产总额为1949665.8亿元,若划转10%国有股充实社保基金,则需划转194966.58(=1949665.8×10%)亿元。

参考文献:

[1] Blake D, Mayhew L. On the sustainability of the UK state pension system in the light of population ageing and declining fertility [J]. The Economic Journal, 2006, 116(6): 286-305.

[2] Jarmuzek M, Nakhle N. Sustainability and equity challenges; Some arithmetic on lebanon's pension system [R]. Washington: International Monetary Fund, 2016.

[3] Magnani R. A general equilibrium evaluation of the sustainability of the new pension reforms in Italy [J]. Research in Economics, 2011, 65(1):5-35.

[4] 譚湘渝, 樊国昌. 中国养老保险制度未来偿付能力的精算预测与评价[J]. 人口与经济, 2004(1):55-58.

[5] 王翠琴,田勇,薛惠元. 城镇职工基本养老保险基金收支平衡测算:2016-2060——基于生育政策调整和延迟退休的双重考察[J]. 经济体制改革,2017(4):27-34.

[6] 刘学良. 中国养老保险的收支缺口和可持续性研究[J]. 中国工业经济,2014(9):25-37.

[7] 张心洁,曾益,石晨曦,等. 可持续视角下城镇职工基本养老保险的财政兜底责任评估——对“全面二孩”和延迟退休政策效应的再考察[J]. 财政研究,2018(12):97-113.

[8] 李培,丁少群. 国有资本划转社保基金:多元视角、互动机理与利益协调机制构建[J]. 改革,2019(5):148-159.

[9] 邓大松,张怡. 国资划转对企业职工基本养老保险降费空间影响的研究[J]. 保险研究,2020(3):89-104.

[10]董克用,郑垚. 国有资本划转与城镇职工基本养老保险降费[J]. 宏观经济研究,2020(1):141-151.

[11]景鹏,王媛媛,胡秋明. 国有资本划转养老保险基金能否破解降费率“不可能三角”[J]. 财政研究,2020(2):80-95,128.

[12]闫坤,刘陈杰. 我国“新常态”时期合理经济增速测算[J]. 财贸经济,2015,36(1):17-26.

[13]杨再贵. 现阶段背景下企业职工基本养老保险最优缴费率与最优记账利率研究[J]. 华中师范大学学报(人文社会科学版),2018(1):55-64.

[14]于文广,李冰,卢舒,等. 基础养老金统筹层次的收入再分配效应[J]. 财经理论与实践,2019,40(3):47-53.

[15]刘军强. 资源、激励与部门利益:中国社会保险征缴体制的纵贯研究(1999-2008)[J]. 中国社会科学,2011(3):139-156,223.

[16]曾益,李晓琳,杨思琦. 征收体制改革、养老保险缴费率下调空间与企业缴费负担[J]. 经济科学,2020(2):74-86.

(责任编辑:厉 亚)

Abstract:Based on the actuarial models, this paper analyzes the impact of transferring state-owned shares to pension insurance fund, so as to resolve the pension payment crisis caused by aging and promote the long-term balance of pension insurance fund. The study found that the transfer of 10% of state-owned shares can delay the time when the fund begins to accumulate deficits; on this basis, the introduction of the social security collection system reform and the postponement of the retirement age policy can further improve the sustainability of the fund. At this time, after the minimum proportion of transferred state-owned shares is reduced to 0.56%-4.68%, the goal of fund balance can still be achieved. In order to effectively narrow the pension gap, the policy of transferring state-owned shares to enrich the social security fund should be implemented as soon as possible, supplemented by other measures to improve the fund's ability to pay.

Key words:transferring of state-owned shares; pension; payment crisis; fund sustainability

猜你喜欢

疯狂英语·新悦读(2021年10期)2021-11-23

中国市场(2021年34期)2021-08-29

中国外汇(2019年22期)2019-05-21

祝您健康·文摘版(2018年4期)2018-05-14

中国民政(2016年9期)2016-05-17

支点(2015年8期)2015-08-19

四川师范大学学报(自然科学版)(2015年2期)2015-02-28

福利中国(2015年1期)2015-01-03

当代工人(A版)(2014年14期)2014-04-21