金融市场MAX效应的影响因素研究

2021-06-28 03:15陈文博

财经理论与实践 2021年3期

摘 要:金融市场的变量虽然纷繁复杂,但价格因其直观性和重要性,成为金融市场参与者最易观察且难以忽略的变量,正因如此,价格对市场参与者的心理和行为产生了深刻影响。以中国股市2004年1月至2020年6月的数据为样本,探究价格因素会如何影响由追涨行为所导致的MAX效应。实证结果发现:投资者的追涨勇气和热情明显会受到价格影响,即当反应市场整体价格水平的股指指数近期上涨或波动率越小时,亦或当个股价格越低于其前期最高价、越低于投资者购买价时,投资者越乐于追涨具有“高极端收益”的个股,MAX效应也随之会更显著。

关键词: MAX效应;股指近期涨跌;股指近期波动率;锚定效应;盈亏状态

中图分类号:F830.91 文献标识码: A 文章编号:1003-7217(2021)03-0049-09

一、引言和文献综述

金融市场的MAX效应是指金融资产当月的极端收益率(即当月最高的日度收益率)对其下月的收益率有显著负向影响。自Bali等[1]在美股市场首次发现以来,引发了学术界的广泛关注。此后,学者们在欧洲股市[2]、中国股市[3,4]、中国香港股市[5]都发现存在MAX效应。进一步,Cheon和Lee[6]使用全球多国股市数据进行研究,发现MAX效应在42个国家都显著存在。类似地,基金市场也存在MAX效应[7]。

金融市场“异象”众多,为何学者们对MAX效应的研究兴趣如此浓烈?这与MAX效应的本质有很大关系。诸多学者的研究过程和结论都表明:MAX效应是由追涨行为而引发的。以股市为例,个股在当月取得高极端收益时,会受到投资者的格外关注和青睐,引发投资者争相追涨,这种过度的追涨行为会导致具有“高极端收益率”的股票在当月被非理性高估,而随着非理性估值消散,股票回归正常价位,被高估的股票在未来就会有较低的收益率。可见,研究MAX效应,本质上就是在研究追涨行为。伴随着传统金融学解释金融市场各类“异象”的乏力,越来越多的学者开始怀着热情从行为金融学角度进行探究,并取得了丰硕的成果。

MAX效应为何存在呢?主流观点是从偏好“高特质偏度”的视角进行解读,个股近期取得的“高极端收益”值越大,特质偏度就越大,投资者十分热衷于追涨“高特质偏度”的股票,会主观高估这类股票在未来再次突然“猛涨”概率[2-4,8]。此外,Cheon和Lee[6]从文化视角诠释MAX效应的存在性:一个国家的文化氛围足够开放和自信是造成该国股市投资者敢于追涨具有“高极端收益率”股票的根本原因。

除却研究MAX效应为何广泛存在于股票市场,学者开始通过MAX效应解读金融市场存在的一些“异象”。传统金融学在解释“特质波动率之谜”时有些乏力,即无法从风险收益视角阐释为何高特质波动率个股的未来收益率反而较低。Annaert等研究发现:MAX与特质波动率显著正相关,投资者追求“高极端收益”个股是导致“特质波动率之谜”存在的重要原因,当加入MAX后,个股特质波动率与未来收益率的关系不再显著为负[2]。但Nartea等的研究结论与之相反,他们使用中国股市数据研究发现MAX效应并不能弱化“特质波动率之谜”,二者可以同时显著存在[3]。股票市场还存在“Beta异象”,即个股的Beta系数越高,未来的收益率却越低。Bali等指出:“Beta异象”很大程度上是因为MAX效应驱动才存在的[9]。MAX效应不仅影响股票市场,还影响期权市场。Byun和Kim的实证结果表明:MAX效应可以导致美国期权市场的看涨和看跌期权价格严重背离买卖权平价关系(put-call parity)[10]。Blau等认为:过度青睐“高极端收益”个股还会使得期權市场的波动率显著变高[11]。

当然,MAX效应不是在任何情况下都显著存在的。Fong和Toh、崔惠颖研究发现MAX效应的强弱会受到投资者情绪的强烈影响,即与情绪低迷时相比,投资者在情绪高昂的时候更乐于追涨具有“高极端收益”的个股[12,13]Meng和Pantzalis还发现投资者在月底时更敢于放手一搏——购买风险较高的“高极端收益”个股[14]。

综上所述,现有研究MAX效应的文献大多从两个角度出发,一是研究MAX效应在某国股票市场的存在性和存在原因;二是通过MAX效应解读金融学的某些“异象”。但哪些因素会影响MAX效应的显著性呢?现有文献还较少涉及。本文就致力于弥补这一不足。

主要的边际贡献在于:第一,首次研究发现:由追涨行为所引发的MAX效应会受到价格因素的显著影响。选择价格作为研究切入点,是因为在纷繁复杂的金融市场中,价格是最容易被市场个体观测且难以忽略的变量。因此,市场个体的各种认知过程和投资决策都极易受到价格的影响。以侥幸心态对待潜在风险,妄图博取高额收益的追涨行为自然也无法例外。第二,将价格细分成两个维度,一是代表单一股票的个股价格;二是代表股市整体价格水平的股指指数。实证研究发现:当股指指数近期上涨或波动率较小时,亦或当个股价格越低于其前期最高价、越低于投资者购买价时,MAX效应的显著性因投资者更乐于追涨具有“高极端收益”的个股而更高。但是,现有文献从价格视角出发研究其他金融学现象时,大多数仅关注个股价格。第三,分别聚焦整体和个体两种价格水平,对投资者提出针对性建议,助力投资者正确认知价格,减少行为偏差。

二、理论分析与研究假设

(一)股指近期涨跌如何影响MAX效应

投资者执拗地认为过去突然“暴涨”的股票未来还会再次突然“暴涨”,在“暴利”幻想的驱使下,投资者还经常性忽略“追涨”所带来的投资风险。放眼全球,这种非理性执念并非个例,而是遍及众多国家的股票市场中[1-3,6]。

当然,投资者也充分认识到个股表现会被股市整体走势影响,也因此格外关注股指的涨跌幅度、股市资讯和宏观经济政策[15-17]。如果股市近期走势疲软,处于下跌态势,一方面,会使得投资者情绪变得低落[18],忧虑股指未来是否会继续下跌;另一方面,会削弱投资者信心,怀疑“高极端收益”个股是否还会再现过去“辉煌”[19]。投资者之所以愿意承担风险去“追涨”,就是为了获取“暴利”,但这种赌博心态势必会被情绪和信息所影响[20]。反之,如果股市近段时间走势强劲,处于上涨态势,会使得投资者的情绪变得更为乐观,对个股和股指的未来表现都更有信心,这无疑会让投资者更敢于追涨具有“高极端收益”的个股[12,19,20]。可见,股票市场近期涨跌会影响MAX效应的强弱程度。

所以,有下述假设:

假设1 MAX效应在股指近期上涨时更显著。

(二)股指近期波动率如何影响MAX效应

投资者习惯于凭借个股和股指的过去走势简单推测其未来表现,个股和股指过去处于下跌态势,投资者就会认为个股和股指未来继续下跌的可能性很大;同时,投资者也会用同样的逻辑考量波动率,股票市场近期波动率较大,未来就很有可能继续保持大幅震荡态势[21,22]。此外,投资者在做决策时,并不会只考虑个股近期行情和信息,而是会结合股票市场近段时间整体表现做出分析判断[15]。股票市场近段的波动率过高,意味着投资者面临较大的不确定性,难以判断股指未来的涨跌概率;进而使得投资者担忧不确定性会影响个股的未来收益,即大幅震荡行情下,“大盘”在未来如果是下跌的,“高极端收益”个股很可能会受到拖累,而无法再次“猛涨”。

众多国家的投资者之所以对“高极端收益”个股情有独钟,并非没有意识到追涨的风险,而是希望通过承担一定个股风险换取获得丰厚回报的机会[2,3,6]。但股票市场波动率较高,就意味着:除却承担个股风险,投资者还要承担股票市场未来整体走势不明朗的风险。双重风险叠加下,投资者的“追涨”热情和信心必然受到冲击。显然,投资者对“高极端收益”个股的购买和持有意愿会被股市近段时间波动率所影响。

所以,有下述假设:

假设2 股市近期波动率越小,MAX效应越显著。

(三)锚定效应如何影响MAX效应

许多学者研究发现,在抉择采用何种投资决策时,投资者容易被锚定效应所左右[23,24]。锚定效应是指:投资者会锚定个股过去一段时间内的最高价(时间区间通常为一年),并用个股现价与之做比较。个股现价越低于其过去一年的最高价,投资者愈发认为该股的“利空”信息已经出尽,下跌空间和下跌可能性都较低,但上涨空间更为广阔;与之相反,个股现价越靠近其过去一年最高价,投资者愈加认为该股的上涨空间有限、上涨压力较大,需要强有力的利好信息推动,才可以创造“新高”[23,24]。

可见,将过去一年最高价与现价相比,简单判断股票现在究竟处于相对高价还是相对低价后,投资者会随之主观揣测个股的涨跌空间和可能性。价位相对较低的个股原本就容易受到投资者的争相追逐,如果此时该股票还骤然大涨,在吸引投资者注意力的同时,也会促使投资者立即入手或增持。与之不同的是,价位相对较高的个股,如果猛然大涨,投资者会觉得该股上涨空间较小,该股未来难以再次大幅上涨[23,24]。因此,MAX效应的显著性会受到锚定效应的影响。

所以,有下述假设:

假设3 股票相对价格越低,MAX效应越显著。

(四)盈亏状态如何影响MAX效应

前景理论(Prospect Theory)认为人们在做决策时,总存在“参考点”[25],“参考点”左右两侧效用函数的凹凸性是不同的。此后,诸多学者的研究结果证实:“购买价格”就是投资者在做风险决策时一个典型的“参考点”[20,26,27]。如果资产现价大于当初的“购买价格”,投资者此时是盈利的,效用函数就为参考点的右侧函数,而右侧为凹函数,这就意味着:投资者在盈利时是风险厌恶的;如果资产现价小于当初的“购买价格”,投资者此时就是亏损的,效用函数就为参考点的左侧函数,而左侧函数为凸函数,这就意味着:投资者在亏损时是偏好风险的。

投资者总是凭借股票过去的表现推测股票未来行情[22,28],股票在过去某时突然“暴涨”,投资者就主观认为未来也很有可能“历史重现”,为自己带来丰厚回报[1-4,6],但追涨行为,特别是追逐过去有“高极端收益”的个股会有相当高的风险[2,6,12,20]。

现有的理论和实证研究已经充分表明:投资者的风险态度会被其所处盈亏状态强烈影响,投资者偏好风险发生在亏损时;厌恶风险发生在盈利时[20,26,27]。

所以,有下述假设:

假设4 与盈利时相比,投资者在亏损时更青睐投资具有“高极端收益”的个股。

三、研究设计

(一)样本和来源

以2004年1月到2020年6月的我国股市数据为样本,但除去ST股、PT股以及金融股。股票市场的交易数据、个股的交易数据和财务数据从国泰安(CSMAR)数据库获取;三因子数据取自锐思(RESSET)数据库。

(二)变量

1.最高的日收益率(MAX):个股i在t月的所有日度收益率中,最高的一个记为MAXi,t。

2.股指近期涨跌:考量股指近期涨跌对个股在t月的收益率影响时,使用股市从(t-2)月到(t-1)月的累积收益率来衡量,记为Market_Rett,A股市场的日度收益率数据来自国泰安(CSMAR)数据库。

3.股指近期波动率:考量股指近期波动率对个股在t月的收益率影响时,使用股市从(t-2)月到(t-1)月所有日度收益率的标准差来衡量,记为Market_Volt。

4.相对低价程度:根据Li和Yu[23]和 George等[24]的衡量方法,用下式衡量t月个股i的相对低价程度,数值越大,表明个股i在t月的相对价格越低。

CP_Pricei,t=Pi,t,week52 / Pi,t(1)

其中,Pi,t,week52为个股i在(t-11)月到t月间的最高价,Pi,t为个股i在t月的均价。

5.资本利得量(Capital Gains Overhang, CGO),一只股票的資本利得量按照Grinblatt & Han[26]的方法运算而得,CGOi,t是正数(负数),意味着在t月持有个股i的大多数投资者是盈利(亏损)的。

6.个股的特质波动率和特质偏度:采用Ang等[29]的方法构造,t月个股i的特质波动率和特质偏度分别记作IVoli,t和ISkewi,t。

7.个股总体波动率和总体偏度:分别使用个股i在t月所有日度收益率的标准差和偏度来衡量个股总体波动率和总体偏度,分别记为TVoli,t和TSkewi,t[1]。

8.最低日度收益率:个股i在t月的最低日度收益率记为MINi,t[1]。

9.公司规模:使用t月个股i的流通市值(单位为百万元)对数来衡量公司规模,记作Ln Sizei,t。

10.账面市值比:使用个股i在t月的市净率倒数的对数来衡量账面市值比对数,记作Ln BMi,t。

11.换手率:t月个股i的日均换手率记为Turni,t。

12.反转效应:反转效应由个股i在(t-1)月的收益率Reti,t-1来表示。

13.动量效应:动量效应由个股i从(t-2)月到(t-12)月的累积收益率Reti,t-12,t-2来表示。

14.非流动性:采用Amihud[30]的方式构造,t月个股i的非流动性记作Illiquidityi,t。

15.贝塔系数:根据Bali等[1]方式构造,个股i在t月的贝塔系数记作Betai,t。

16.资产收益率:净利润除以总资产等于个股i在t月的资产收益率ROAi,t。

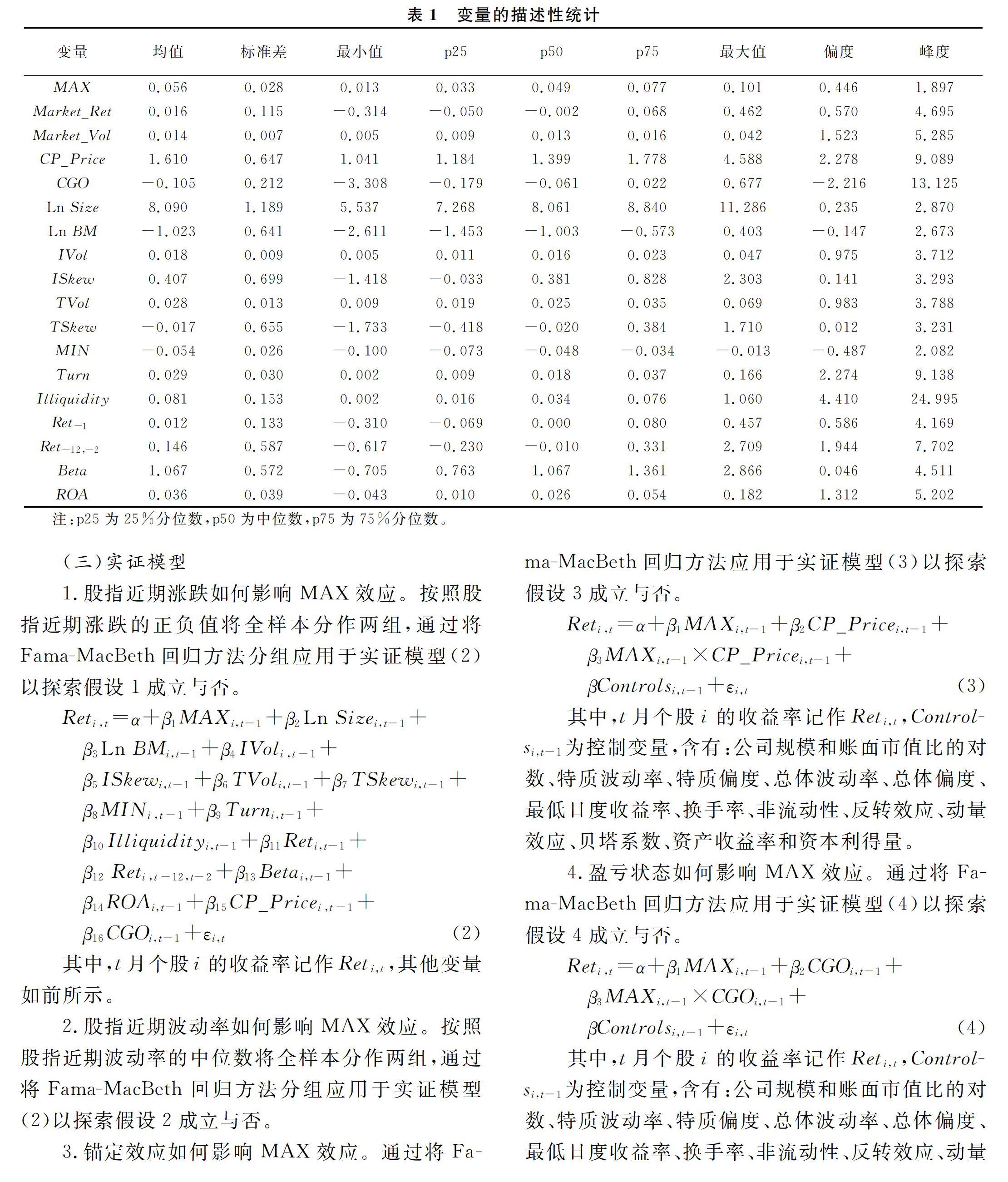

所有变量都被winsorize缩尾处理(在变量的1%和99%处),以消减变量的异常数值对结论的影响。变量描述性统计见表1。

(三)实证模型

1.股指近期涨跌如何影响MAX效应。

按照股指近期涨跌的正负值将全样本分作两组,通过将Fama-MacBeth回归方法分组应用于实证模型(2)以探索假设1成立与否。

Reti,t=α+β1MAXi,t-1+β2Ln Sizei,t-1+

β3Ln BMi,t-1+β4IVoli,t-1+

β5ISkewi,t-1+β6TVoli,t-1+β7TSkewi,t-1+

β8MINi,t-1+β9Turni,t-1+

β10Illiquidityi,t-1+β11Reti,t-1+

β12 Reti,t-12,t-2+β13Betai,t-1+

β14ROAi,t-1+β15CP_Pricei,t-1+

β16CGOi,t-1+εi,t(2)

其中,t月个股i的收益率记作Reti,t,其他变量如前所示。

2.股指近期波动率如何影响MAX效应。

按照股指近期波动率的中位数将全样本分作两组,通过将Fama-MacBeth回归方法分组应用于实证模型(2)以探索假设2成立与否。

3.锚定效应如何影响MAX效应。

通过将Fama-MacBeth回归方法应用于实证模型(3)以探索假设3成立与否。

Reti,t=α+β1MAXi,t-1+β2CP_Pricei,t-1+

β3MAXi,t-1×CP_Pricei,t-1+

βControlsi,t-1+εi,t(3)

其中,t月个股i的收益率记作Reti,t,Controlsi,t-1为控制变量,含有:公司规模和账面市值比的对数、特质波动率、特质偏度、总体波动率、总体偏度、最低日度收益率、换手率、非流动性、反转效应、动量效应、贝塔系数、资产收益率和资本利得量。

4.盈亏状态如何影响MAX效应。

通过将Fama-MacBeth回归方法应用于实证模型(4)以探索假设4成立与否。

Reti,t=α+β1MAXi,t-1+β2CGOi,t-1+

β3MAXi,t-1×CGOi,t-1+

βControlsi,t-1+εi,t(4)

其中,t月个股i的收益率记作Reti,t,Controlsi,t-1为控制变量,含有:公司规模和账面市值比的对数、特质波动率、特质偏度、总体波动率、总体偏度、最低日度收益率、换手率、非流动性、反转效应、动量效应、贝塔系数、资产收益率和相对低价程度。

四、实证结果及分析

(一)股指近期涨跌如何影响MAX效应

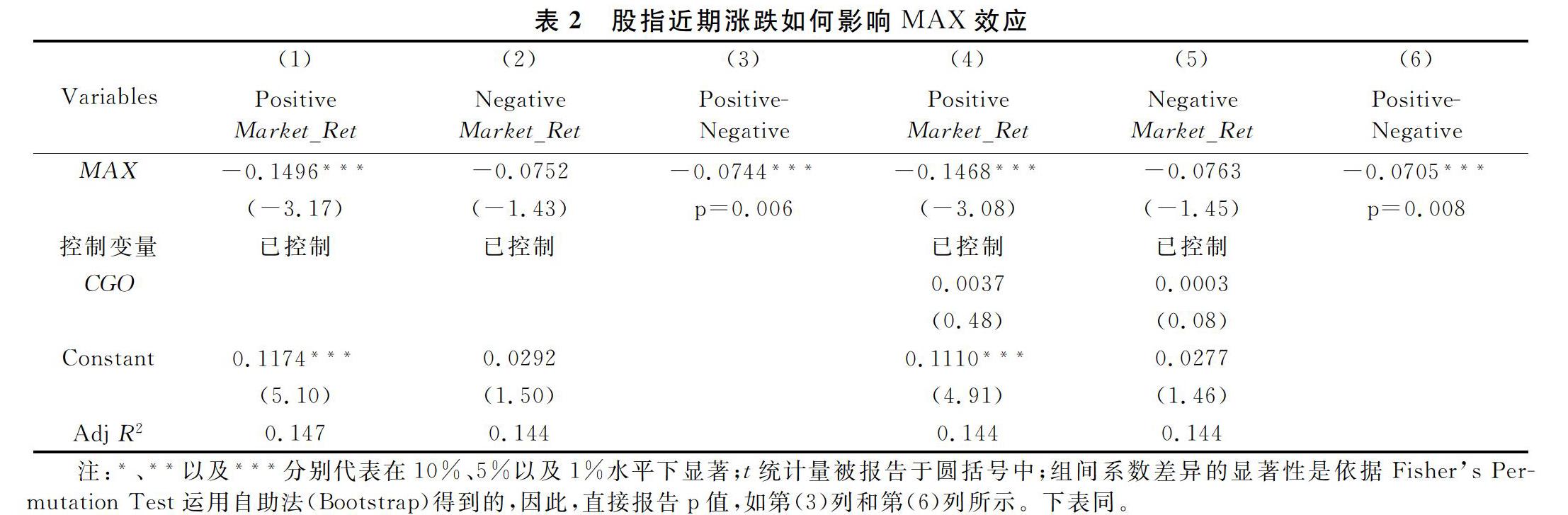

表2是按照股指近期涨跌的正负值将全样本分成两组后的相关实证结果。其中第(1)列和第(4)列是股指近期上涨时的样本实证结果,MAX的系数估计量显著为正。第(2)列和第(5)列是股指近期下跌时的样本实证结果,但MAX的系数估计量却不显著了,即“高极端收益”个股的价格不再被高估了。可见,股指走弱会强烈抑制投资者的赌性。投资者认为个股会被萎靡不振的市场拖累,突然“暴涨”的个股再次大涨的可能性并不高[19]。此外,股指下跌也可以让投资者不再狂热地相信投资股票可以马上赚取收益,转而可以相对冷静地做出投资决策,清醒地认识到追涨带来的风险[6,12,20]。在信心和情绪的双重影响下,“高极端收益”个股不再被投资者过度购买。第(3)列和第(6)列是两组的组间系数差异结果,可见,不论是统计显著性还是经济显著性,MAX效应都是在股指近期上涨时更显著。这与中国股市特有的以散户为主题的投资者结构分不开,毕竟,散户投资者的信心和情绪极易受到外界的冲击和干扰[15,20,31]。

需要强调的是,当没有控制变量或只控制部分变量时,分组回归的相关实证结果还是稳健的,为避免文章冗长,这些分组回归的实证结果暂不汇报。

(二)股指近期波动率如何影响MAX效应

表3是按照股指近期波动率的中位数将全样本分成两组后的实证结果。其中第(1)列和第(4)列是股指近期波动率较小时的样本实证结果,MAX的系数估计量显著为负。第(2)列和第(5)列是股指近期波动率较大时的样本实证结果,MAX的系数估计量并不显著。在股市波动率较大时,MAX为何不显著了?因为投资者习惯根据股票市场过去表现推断未来表现,股指近期波动率高,未来一段时间很可能也会继续激烈震荡[21,22],這无疑会使投资者面对更大的不确定性。冒然投资“高极端收益”个股,即使购买的时候股指走势较好,但大幅震荡的股市也可能会突然下挫,严重影响个股的表现。股票市场走势的不确定性导致投资者不敢轻易追涨。第(3)列和第(6)列是两组的组间系数差异结果,可见,股指近期波动率越小,MAX效应的统计显著性和经济显著性都越高。在散户占比奇高的中国股市中,股指的震荡显然会有效减弱市场敢于冒险一搏的勇气[15,20]。

需要强调的是,当没有控制变量或只控制部分变量时,分组回归的相关实证结果还是稳健的,为避免文章冗长,这些分组回归的实证结果暂不汇报。(三)锚定效应如何影响MAX效应

表4中第(1)列和第(2)列是实证模型(3)的全样本结果。MAX与相对低价程度的交互项系数估计量均显著为负。这表明:股票在当月的极端收益状况相同时,个股相对价格越低,对该股票下一个月收益率的负向影响越大。个股相对低价程度越高,即个股现价越小于其一年内的最高价,投资者本来就越钟意,认为这样的股票未来的反弹空间很大,但未来继续大幅下跌的空间和可能性都不大,毕竟已经有了很深的跌幅[23,24]。如果相对低价程度很高的个股在某日突然“猛涨”,自然会更加吸引投资者,“相对低价”和猛然“拉高”的双重刺激,让投资者相信股票吹响了反弹上涨的号角,接下来一定会有出色的行情显现。但如果相对价位较高的个股在某日骤然大涨,投资者会因为担心上涨空间有限和上涨压力偏大而降低投资热情。显而易见,在受到投资者热忱追逐的“高极端收益”个股中,相对价格越低的个股,受追捧的程度越高,股价被高估的程度越重,股价在将来回归正常价位的压力自然就越大,因此,这样的股票下一个月收益率所受负向影响就会越严重。

表4中第(3)列和第(4)列分别是相对低价程度较高组和较低组的样本实证结果,第(5)列是两组的组间系数差异结果。可见,除却使用交互项,运用分组回归后的实证结果依旧表明:股票相对价格越低,MAX效应越显著。这一结论如此稳健,也说明锚定效应显著存在于中国股市,究其原因,离不开中国股市的投资者结构,散户终归很容易被表面价格水平影响而无法做出理性决策[15,23,24]。

(四)盈虧状态如何影响MAX效应

表5中第(1)列和第(2)列是实证模型(4)的全样本结果。可见,MAX与资本利得量的交互项系数估计量均显著为正。

在资本利得量是正数时,面对极端收益MAX,资本利得量越大,对个股下月收益率的正向影响越大,这意味着投资者的获利程度越高,越不愿意继续投资“高极端收益”个股,正如前景理论所述,投资者在盈利时是风险厌恶的,此时的投资者反而想出售股票,以将“账面收益”落实[20,25-27],这就会使“高极端收益”个股在当月面临较高抛售压力,使得当月股价下跌较多,随着股价回归理性价位,该股的未来收益率就会随之相对较高。

在资本利得量是负数时,由于交互项的系数估计量是正数,对于当月取得“高极端收益”的个股,资本利得量值越小(即绝对值越大),对个股下月收益率的负向影响越大,这意味着投资者的亏损程度越严重,越愿意继续增持“高极端收益”个股,使得该股在当月被显著高估。因为亏损状态会令投资者偏好接受风险,他们愿意承受追涨风险以期待股票再次“暴涨”弥补先前的“账面损失”[20,25-27]。

表5中第(3)列和第(4)列分别是亏损状态组和盈利状态组的样本实证结果,第(5)列是两组的组间系数差异结果。可见,除却使用交互项,运用分组回归后的实证结果依旧表明:与盈利时相比,投资者在亏损时更青睐投资具有“高极端收益”的个股。这一现象在中国股市如此显著,与散户投资者的风险偏好更易受盈亏状态的影响有很大关系[15,20,27]。

五、稳健性检验

(一)MAX的另一种衡量方式

鉴于A股市场存在涨跌停板,在月内所有交易日的收益率数据面前,仅选择一个最大值,有可能会低估个股在当月的极端收益情况,为更全面衡量个股当月的“暴涨”状况,根据郑振龙和孙清泉[32]的研究结论,还使用“月内最高三个日度收益率的平均数”作为股票在当月极端收益的另一种衡量,研究结果还是稳健的,为避免文章冗长,实证结果暂不赘述。

(二)股指近期涨跌的其他衡量方式

实证结论并非因为主动选择股票市场(t-2)月到(t-1)月的收益率来衡量股指近期涨跌才可以得到。对于影响个股在t月收益率的股指近期涨跌,还使用股票市场(t-3)月到(t-1)月的累积收益率以及股票市场(t-1)月的收益率来衡量,研究结果还是稳健的,为避免文章冗长,实证结果暂不赘述。

(三)股指近期波动率的其他衡量方式

为表明不存在刻意选择变量的时间区间问题,对于影响个股在t月收益率的股指近期波动率,还使用股票市场(t-3)月到(t-1)月的所有日度收益率的标准差和股票市场(t-1)月的所有日度收益率的标准差来衡量,研究结果还是稳健的,为避免文章冗长,实证结果暂不赘述。

(四)相对低价程度的其他衡量方式

在衡量相对低价程度时,使用过去一年的最高价与现价比较。这是因为现有文献基本都认为,投资者在锚定过去最高价时,都以一年为期限[23,24]。还使用股票历史最高价与现价相比衡量股票的相对低价程度。

此外,投资者在考量股价高低时,很可能会使用复权价格,为此,还使用个股在(t-12)月到t月间的后复权最高价与后复权现价相比以及使用个股的后复权历史最高价与后复权现价相比来衡量个股的相对低价程度,研究结果还是稳健的。

其实,当使用前复权价格衡量股票低价程度,或将锚定时间范围选取为过去半年内,研究结果还是稳健的,为避免文章冗长,实证结果暂不赘述。

(五)资本利得量的其他衡量方式

我国股票市场的投资者大多数都是散户,散户投资者持有一只股票的时间通常没有机构投资者持有期那么长。为准确衡量某只股票大多数持仓人所处的亏损状态程度或者盈利状态程度,资本利得量由前三年的交易数据构造而得。

但Grinblatt和Han[26]在构造资本利得量时,利用的是个股前五年的交易数据。为此,在每个月,个股的资本利得量也用其前五年的日度换手率和收盘价来构造。其实,当每月的资本利得量由之前一年、两年或者四年的日度数据计算而得后,研究结果还是稳健的,为避免文章冗长,实证结果暂不赘述。

(六)Fama-MacBeth回归以个股市值作权重

所有实证模型都使用标准的Fama-MacBeth方法做回归,即给予每只股票一样的权重,但每只股票在股市所占份额并不是一样的。为表明研究结论普遍存在于各种市值股票当中,而不是仅仅表现在小盘股上,还使用以个股市值为权重的Fama-MacBeth做回归,研究结果还是稳健的,为避免文章冗长,实证结果暂不赘述。

六、研究结论与启示

聚焦中国股市,实证探究价格因素会如何影响由投资者追涨行为所导致的MAX效应。股票市场存在两种价格,一种是代表股市整体价格水平的股指指数,一种是仅代表一只股票的个股价格。实证结果表明:两种价格都会显著影响投资者的追涨勇气和热情,具体表现为:当股指指数近期上涨或波动率越小时,亦或当个股价格越低于其前期最高价、越低于投资者购买价时,投资者越乐于追涨具有“高极端收益”的个股,MAX效应的统计显著性和经济显著性也随之更高。

研究结论不仅表明盲目追涨是投资者的常态,更表明受价格因素左右也是投资者的常态。这些“常态”往往会导致投资者的利益受损,因此,投资者应当深刻认清自身固有的认知偏差和行为偏差。一方面,要做到不再受股票一时“暴涨”的刺激而盲目投资,毕竟“暴涨”发生在过去,不意味着未来一定会“历史重演”;另一方面,要正确认识股票市场的两种价格水平——股指指数和个股价格。股指过去下跌不代表马上就会反弹,股指过去波动率小不意味着未来波动率也小;根据股指过去表现简单推测“大盘”未来走势而得到的结论并不能助力投资者准确决断今后的投资策略。况且,股指虽会影响个股表现,但影响终究是短暂甚至有限的,自身业绩和发展前景才是支撑个股价格持續上涨的根本动力。此外,个股现价低于过去高价并不意味着上涨空间大,因为造成股价相对较低的原因可能是公司业绩和治理情况不佳,不提升盈利能力和管理水平难以有效推动价格上涨;个股现价低于买入价就盲目追涨,只是赌徒心态下企图挽回损失的非理性行为。投资者要想在股票市场获取收益,一定要深谙股价上涨的本质和逻辑,并用其指导自身投资决策。

参考文献:

[1] Bali T, Cakici N, Whitelaw R. Maxing out: Stocks as lotteries and the cross-section of expected returns[J]. Journal of Financial Economics, 2011, 99(2): 427-446.

[2] Annaert J, Ceuster M, Verstegen K. Are extreme returns priced in the stock market? European evidence [J]. Journal of Banking and Finance, 2013, 37: 3401-3411.

[3] Nartea G, Kong D, Wu J. Do extreme returns matter in emerging markets? Evidence from the Chinese stock market [J]. Journal of Banking and Finance, 2017, 76:189-197.

[4] 朱红兵,张兵. 价值性投资还是博彩性投机?——中国A股市场的MAX异象研究[J]. 金融研究, 2020(2): 167-187.

[5] Chan Y, Chui A. Gambling in the Hong Kong stock market [J]. International Review of Economics and Finance, 2016, 44: 204-218.

[6] Cheon Y, Lee K. Maxing out globally: Individualism, Investor attention, and the cross section of expected stock returns [J]. Management Science, 2018, 64(2): 5807-5831.

[7] 李金龙. 基金极端收益与资金流动——来自中国开放式基金的证据[J]. 财经研究, 2020, 46(9): 153-168.

[8] Barberis N, Huang M. Stock as lotteries: The implications of probability weighting for security prices [J]. American Economic Review, 2008, 98(5): 2066-2100.

[9] Bali T, Brown S, Murray S,et al. A lottery-demand-based explanation of the beta anomaly [J]. Journal of Financial and Quantitative Analysis, 2017, 52(6): 2369-2397.

[10]Byun S, Kim D. Gambling preference and individual equity option returns [J]. Journal of Financial Economics, 2016, 122(1): 155-174.

[11]Blau B, Bowles B, Whitby R. Gambling preferences, options markets, and volatility [J]. Journal of Financial and Quantitative Analysis, 2016, 51(2): 515-540.

[12]Fong W, Toh B. Investor sentiment and the MAX effect [J]. Journal of Banking and Finance, 2014, 46: 190-201.

[13]崔惠颖. 博彩型收益的时变性分析——来自中国股票市场的经验证据[J]. 商业研究, 2019(1):24-31.

[14]Meng Y, Pantzalis C. Monthly cyclicality in retail investors liquidity and lottery-type stocks at the turn of the month [J]. Journal of Banking and Finance, 2018, 88: 176-191.

[15]Barber B, Odean T. Handbook of the Economics of Finance [M]. Netherlands: North Holland, 2013: 1533-1570.

[16]Chen L, Jiang G, Zhu K. Total attention: The effect of macroeconomic news on market reaction to earnings news [J]. Journal of Banking and Finance, 2018, 97: 142-156.

[17]董竹,张欣. 市场行情影响投资者的股利偏好吗?[J].财经理论与实践, 2019, 40(6): 54-62.

[18]Han X, Li Y. Can investor sentiment be a momentum time-series predictor? Evidence from China [J]. Journal of Empirical Finance, 2017, 42: 212-239.

[19]Daniel K, Hirshleifer D. Overconfident investors, predictable returns, and excessive trading [J]. Journal of Economic Perspectives, 2015, 29(4): 61-88.

[20]陈文博,陈浪南,王升泉. 投资者的博彩行为研究——基于盈亏状态和投资者情绪的视角[J]. 中国管理科学, 2019, 27(2): 19-30.

[21]Adam K, Marcet A, Nicolini J. Stock market volatility and learning [J]. Journal of Finance, 2016, 71(1): 33-82.

[22]Barberis N, Mukherjee A, Wang B. Prospect theory and stock returns: An empirical test [J]. The Review of Financial Studies, 2016, 29(11): 3068-3107.

[23]Li J, Yu J. Investor attention, psychological anchors, and stock return predictability [J]. Journal of Financial Economics, 2012,104(2): 401-419.

[24]George T, Hwang C, Li Y. The 52-week high, q-theory, and the cross section of stock returns [J]. Journal of Financial Economics, 2018, 128(1): 148-163.

[25]Tversky A, Kahneman D. Advances in prospect theory: Cumulative representation of uncertainty [J]. Journal of Risk and Uncertainty, 1992, 5(4): 297-323.

[26]Grinblatt M, Han B. Prospect theory, mental accounting, and momentum [J]. Journal of Financial Economics, 2005, 78(2): 311-339.

[27]Wang H, Yan J, Yu J. Reference-dependent preferences and the risk-return trade-off [J]. Journal of Financial and Economics, 2017, 123(2): 395-414.

[28]羅长青,李梦真,张琦. 前景价值能否预测股票收益?——基于定向增发的实证研究[J]. 财经理论与实践, 2018, 39(3): 62-67.

[29]Ang A, Hodrick R, Xing Y, et al. The cross-section of volatility and expected returns [J]. Journal of Finance, 2006, 61(1): 259-299.

[30]Amihud Y. Illiquidity and stock returns: Cross-section and time-series effects [J]. Journal of Financial Markets, 2002, 5(1): 31-56.

[31]史永東,王谨乐,胡丹. 中国股票市场个人投资者和机构投资者的过度自信差异研究[J]. 投资研究, 2015, 34(1): 82-96.

[32]郑振龙,孙清泉. 彩票类股票交易行为分析:来自中国A股市场的证据[J]. 经济研究, 2013, 48(5): 128-140.

(责任编辑:厉 亚)

Abstract:Although the variables of financial market are complicated, price is the most easily observed and difficult to ignore variable for its intuitiveness and importance. Therefore, price has a profound impact on the psychology and behavior of market's individuals. Based on the Chinese stock market's data from January 2004 to June 2020, this paper explores how price affects the MAX effect caused by the pursuit behavior. The empirical results show that: the price will significantly affect the investors' courage and enthusiasm for pursuing the stocks with high extreme returns. When it comes to a recent rise or low volatility of the stock index that reflects the overall price level of the market, or when the price of an individual stock is lower than its previous maximum price, or lower than the purchase price, investors are more enthusiastic to chase up the stocks with high extreme returns, and the MAX effect will be more significant accordingly.

Key words:MAX effect; stock index return; stock index volatility; anchoring effect; profit/loss condition