国内碳金融市场尾部风险网络传染效应分析

2021-07-04 09:09董珍羽

科学与财富 2021年10期

摘 要:碳市场之间呈现出的明显分割市场特征,但是理论上却又存在着一定的风险传染关系,那么事实的本质到底是怎样的?本文基于复杂网络分析法,建立国内碳市场尾部风险网络,研究国内碳市场间的尾部风险传染关系。结果显示,深圳、湖北碳市场的相对入度比较大,北京碳市场最小;重庆、北京、广东碳市场的相对出度较大,天津碳市场最小,应当依据不同碳市场的网络特征采取针对性风险监管措施。

关键词:碳市场;尾部风险;网络关联;传染效应

一、引言

我国在“十二五”规划中明确提出建立碳排放权交易市场,从2013年开始,我国先后在深圳、上海、北京、天津、广东、湖北、重庆、福建8个省市启动了碳交易试点。国内碳市场之间由于各地区的供求现状、制度设计的不同以及各碳市场的独立运行使得各碳市场之间存在着较大的差异,国内的碳试点市场呈现分割市场的特性,即各个碳市场之间的关联关系并不紧密。但是,基于Hermann提出的“关联性理论”,存在某种关联关系的产业或部门,都能够通过扩张生产诱导性投资从而扩散到整个产业链当中,而在各类市场中也同样适用这种“联动效应”。也就是说由于各地区基本要素的相似性与基于市场化的减排机制的设定,必然导致各试点碳市场间存在关联性,即碳市场之间的风险传染表现出一定程度的非对称效应。金融市场收益率往往呈现出厚尾的特征,相应的碳金融市场收益率也存在着厚尾的特征,具有尾部风险。尾部风险反映了极端事件发生的概率,极端金融事件一旦发生将会造成市场的巨大动荡。

二、理论基础及研究假设

尾部风险属于金融风险,尾部风险是尾部状态下极端事件可能引起的巨额损失。尾部状态通常发生在偏离中心程度较大的情况下,偏离中心的程度越大时,发生尾部风险的概率也就越大。由于碳排放权市场之间存在关联性,网络关联特征可以很好的刻画碳金融市场中各个市场之间的关联关系,刻画尾部风险在碳排放权市场之间的传播路径。

H1:尾部风险网络中对其他碳排放权市场风险溢出能力越高的碳排放权市场的系统性风险溢出值越低。

H2:尾部風险网络中碳排放权市场尾部风险吸收能力越高的金融机构的系统性风险溢出值越高。

三、研究设计

(一)变量定义

本文主要采用复杂网络网络,选取网络特征指标当中的相对入度、相对出度和特征向量中心性,研究碳金融市场风险传染。相对入度代表其他碳排放权市场对碳排放权市场的尾部风险溢出程度,在一定意义上代表其他碳排放权市场对该碳排放权市场的风险传染;相对出度代表该碳排放权市场对其他碳排放权市场的尾部风险外溢程度,在一定意义上能够代表碳排放权市场的风险分担性质。

(二)样本数据的选择及来源说明

本文在研究时选取了深圳、北京、广东、上海、天津、上海、湖北、重庆七家交易所的每日成交价数据,最终共得到1516个日度数据,数据来源于中国碳排放交易网。

(三)模型选取

利用GARCH-Copula-ΔCoVaR模型构建尾部风险网络矩阵之后,选取 平均值作为阈值构建邻接矩阵。然后利用复杂网络分析法构建尾部风险网络,计算出每一年金融机构的相对出度、相对入度水平。

四、实证结果与分析

(一)碳金融市场尾部风险网络关联节点测度实证结果分析

1、碳市场溢出风险能力分析

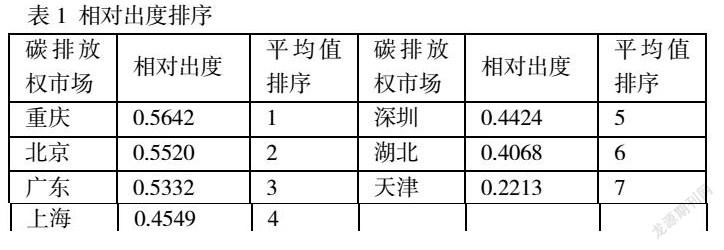

首先计算出7家碳排放权市场每年的相对出度,然后取年度平均值,得到的结果如下表1所示。由表1可知,在样本期间内,重庆、北京、广东对其他碳排放权市场的尾部风险溢出程度较大,天津碳市场对其他碳排放权市场尾部风险溢出的程度最小。

2、碳市场风险吸收能力分析

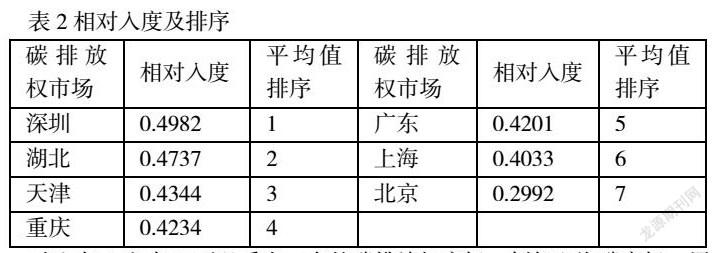

进一步计算出7家碳排放权市场在样本期间内的相对入度,并且取年平均值,与相对出度的计算方式相同。结果如表2所示,在这里可以看出深圳、湖北碳市场的相对入度比较大,北京碳市场的相对入度最小。说明深圳、湖北三家碳排放权市场吸收风险的能力较大,北京碳市场吸收风险的能力较弱。

对比表1和表2可以看出,有的碳排放权市场,例如上海碳市场,尾部风险的溢出能力和吸收能力相当,说明上海碳市场在尾部风险网络中具有重要的位置,有的碳排放权市场尾部风险溢出能力比较弱而尾部风险的吸收能力比较强,例如天津碳市场,说明天津碳市场在碳金融体系中风险外溢能力较弱,并且很容易受到其他碳排放权市场极端事件的影响。有些碳排放权市场的风险溢出能力大于风险吸收能力,如广东、北京、重庆碳市场。因此,在进行风险管理时,需要根据碳排放权市场尾部风险溢出程度和风险的吸收能力分别采取有针对性的措施,对风险溢出能力较强的碳排放权市场加强外部监管,对风险吸收能力较强的碳排放权市场加强内部监督,控制风险。

五、政策建议

在对碳排放权市场不同年份间尾部风险网络关联性特征的研究结果中发现,每年的碳排放权市场间尾部风险网络关联特征是有区别的。对于制定政策的部门而言,在制定并实施相关碳金融政策时,应该将当前碳市场所处的状态考虑进去。在经济波动相对平缓的年份中,节点之间的紧密程度较低,碳排放权市场之间的尾部风险吸收和溢出水平都较小,因此在政策制定与实施的过程中不会引起较大的波动。但是在经济波动性较大的年份中,节点之间的联系会变得紧密,受到其他碳排放权市场尾部风险溢出与对其他碳排放权市场的尾部风险溢出水平就会增大,因此在制定政策时比较容易产生较大的波动。碳金融监管当局在完善碳金融市场系统性风险评估体系时,应该高度重视碳排放权市场之间的尾部风险关联特征,充分考虑尾部风险关联性对系统性风险的影响。

参考文献:

[1] 赵笙凯. 中国碳市场风险溢出效应研究[D].西安科技大学,2021.

[2] 许悦,翟大宇.联合国气候谈判背景下碳市场间联动效应研究——以EUA和CER市场为例[J].生态经济,2020,36(06):19-26.

[3] 许子萌,苏帆.湖北碳市场价格的跳跃风险研究[J].武汉金融,2018(09):63-68.

[4] 蒋海,纪佳帆,唐绅峰.尾部风险溢出网络与系统性金融风险研究——基于TENET方法的多角度实证[J].金融监管研究,2021(11):18-36.

[5] 邱谦. 中国区域碳金融交易市场的风险研究[D].华南理工大学,2017.

[6] 张兴敏,傅强,张帅,季俊伟.金融系统的网络结构及尾部风险度量——基于动态半参数分位数回归模型[J].管理评论,2021,33(04):59-70.

基金项目名称:浙江省大学生科技创新活动计划暨新苗人才计划项目

基金项目编号:2021R406076

作者简介:

董珍羽,1995.01,女,汉族,籍贯:江苏省连云港市,硕士研究生 职称:学生,研究方向:金融学3C3B28E9-4A7C-48B9-9826-3AE509A715EA