基于KMV模型的甘肃省上市公司信用风险评估

2021-07-04 12:15楚珺舒

科学与财富 2021年10期

楚珺舒

摘 要:市场经济是信用经济,公司信用是企业在激烈的市场竞争中生存和发展的基础,且我国目前缺少对甘肃省上市公司信用风险的量化分析。因此本文对kmv模型简单的介绍来分析甘肃省上市公司的信用风险。

关键词:KMV模型;甘肃省;上市公司;信用风险

引言

在市场经济条件下,公司信用之所以能得到长远的发展,是因为它能极大地提高商品的流通效率和资金使用效率,增加总投资,提高资金的总效用,从而有效提高资源配置。然而,随着信用在经济运行过程中的发展,信用风险客观上已经出现。

如何利用信用风险管理模型使金融机构的信用风险降低、资源的配置更加优化和有效, 这是目前整个金融业都要面临的一个重要问题。我国证券市场经过20多年的快速发展已经基本成熟,利用证券市场数据来评估上市公司信用风险对于我国信用评价体系提供了一种可行的选择。因此本文运用KMV模型对甘肃省上市公司信用风险进行了研究。

二、KMV模型及参数设定

(一)KMV模型

1980年,KMV公司将Merton提出的期权定价理论应用于公司价值评估和信贷的管理中。KMV模型把公司本身的权益部分看作公司资产为标的物的一种欧式看涨期权,每当企业借入一笔负债的时候,相当于购买了一份以企业价值为标的物、以公司负债的账面价值为执行价格的欧式看涨期权。如果负债到期时公司资产的市价大于负债的账面价值,企业就可以执行该期权;倘若不执行即可认为公司本身资产的市价低于某一水平,就会发生违约现象,这一水平被称为DP。

(二)参数的设定

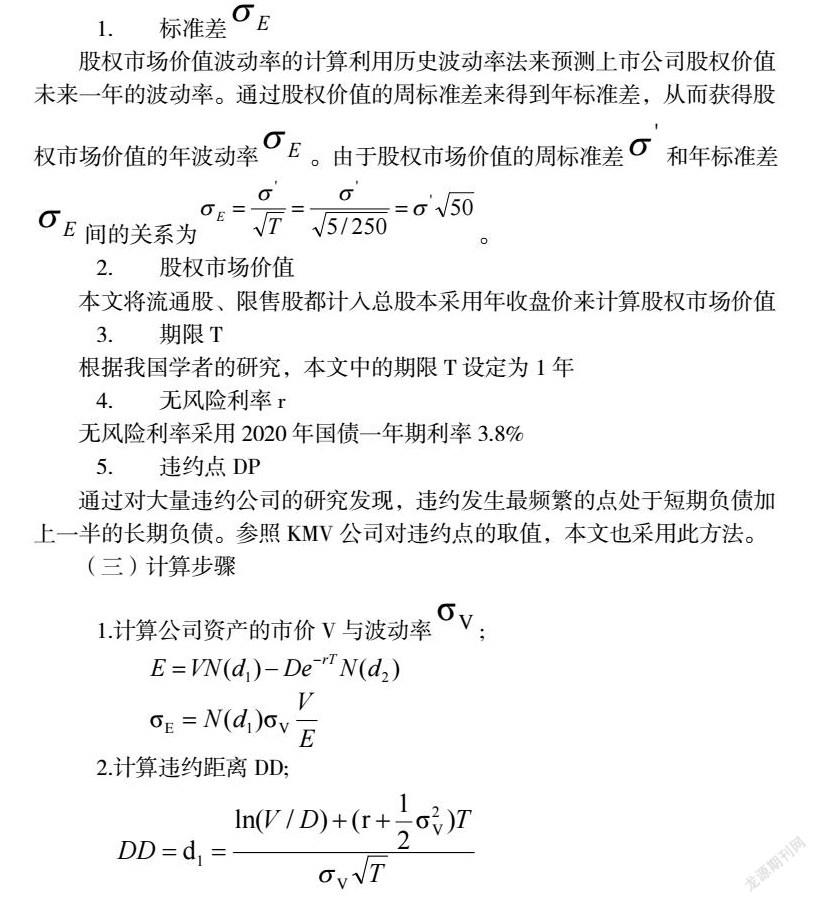

1. 标准差

股权市场价值波动率的计算利用历史波动率法来预测上市公司股权价值未来一年的波动率。通过股权价值的周标准差来得到年标准差,从而获得股权市场价值的年波动率 。由于股权市场价值的周标准差 和年标准差 间的关系为 。

2. 股权市场价值

本文將流通股、限售股都计入总股本采用年收盘价来计算股权市场价值

3. 期限T

根据我国学者的研究,本文中的期限T设定为1年

4. 无风险利率r

无风险利率采用2020年国债一年期利率3.8%

5. 违约点DP

通过对大量违约公司的研究发现,违约发生最频繁的点处于短期负债加上一半的长期负债。参照KMV公司对违约点的取值,本文也采用此方法。

(三)计算步骤

1.计算公司资产的市价V与波动率 ;

2.计算违约距离DD;

3.计算期望违约频率EDF

EDF=N(-DD)

(N·)是标准正态分布的累积分布函数。

三、样本选取与实证过程

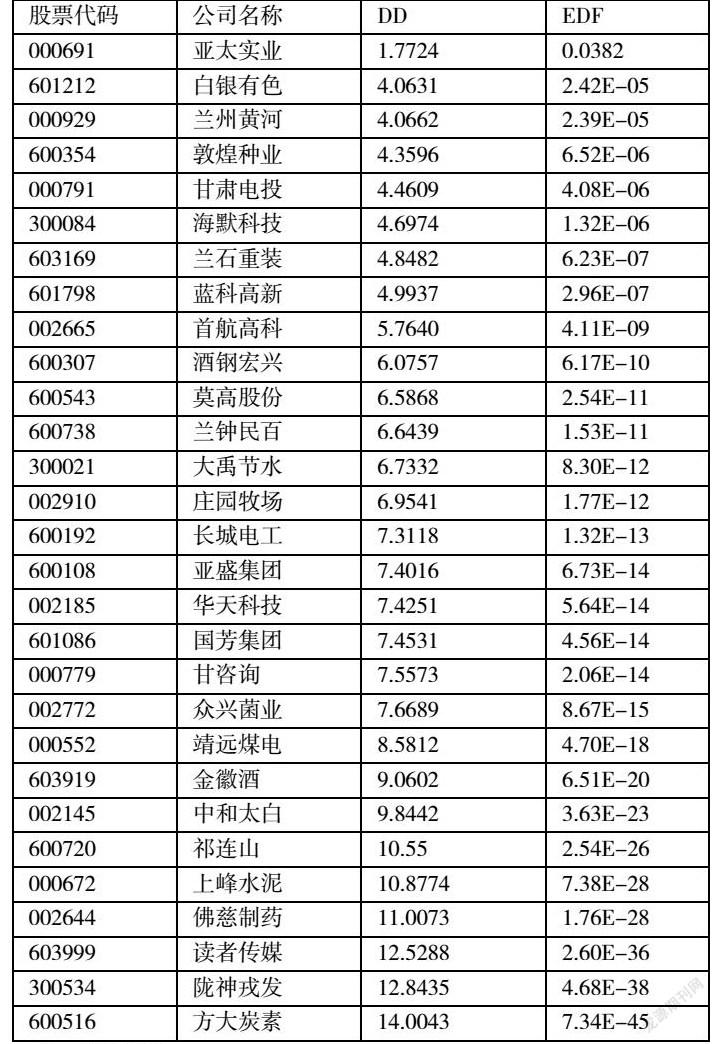

新冠疫情带来的国内发展环境的变化对我省上市公司的风险预测和管理带来了很强的冲击。目前没有针对甘肃省上市公司信用风险的评估。因此本文研究甘肃省上市公司的信用违约问题。截至2021年11月,本文选取了符合条件的29家企业。

四、结果分析

根据结果可看出,违约距离跨度非常大。DD最大的是方大炭素,最小的是亚太实业;EDF则相反。违约距离的平均值是7.45289,违约距离大于均值的有11家;违约概率的均值是0.001319,大于均值的只有一家,亚太实业。

五、结论

本文选取29个样本,运用KMV模型计算各公司的DD和EDF。从结果可以看出,样本EDF最低的是方大炭素,也就是该企业的信用质量较好;而亚太实业EDF最大,说明该企业偿还债务的能力较低。

总的来说,在实证过程中KMV模型由于数据获取容易,操作简单,在目前企业信用评级信息不容易获取的条件下,对现阶段的上市公司信用风险测度来说有较好的参考性。

猜你喜欢

腹腔镜外科杂志(2022年7期)2022-08-16

机械研究与应用(2022年3期)2022-07-25

甘肃林业(2022年1期)2022-02-19

中小学校长(2020年6期)2020-08-07

辽宁经济(2017年6期)2017-07-12

当代经济(2016年26期)2016-06-15

新疆财经大学学报(2015年3期)2015-12-10

特区实践与理论(2014年5期)2014-07-24