基于阿米巴经营模式的电子信息行业成本管理探析

2021-07-04 13:45吴娟

科学与财富 2021年10期

关键词:成本控制

吴娟

摘 要:阿米巴经营模式是一种需要全体员工共同参与,以各个独自经营、独自核算的阿米巴单元为基础的经营管理模式,各个行业在学习其管理体系、管理哲学的同时,结合阿米巴经营模式优点和行业特点,不断地摸索出了适宜本行业发展的阿米巴经营模式。本文立足电子信息企业,探究引入阿米巴经营模式的经营基础、管控措施,为实现企业管理精细化转型提供建议。

关键词:阿米巴经营;电子信息行业;成本控制

1.引言

当今世界正面临百年未有之大变局,国际形势变化多端,制裁、管控等多重因素的叠加对我国的经济社会发展产生了深远影响。基于国家统计局公布的2020以及2021年宏观经济数据,我国经济逐季改善,2020年达到了2.3%的正增长,逐步形成以国内大循环为主体、国内国际双循环相互促进的新发展格局。整体呈现以消费贡献经济增长,工业企业利润增长强劲,内需强劲恢复,货物和服务进出口持续改善的情况。然而各经济体复苏程度存在巨大差异,进而会对我国宏观经济产生连锁冲击。新形势下,尤其是在中美贸易战的背景下,电子信息行业首当其冲。如何在新形势下促进电子信息行业的可持续发展,提高电子信息行业的竞争力是摆在每一位从业者心头的一道难题。本文拟从阿米巴经营模式出发,浅析改善经营模式对促进电子信息行业可持续发展的重要意义。

2.现阶段电子信息行业成本管理现状

2.1 企业成本管理理念落后

现阶段电子信息行业是技术密集型,科技创新型企业,但依旧是劳动密集型企业。现有的企业成本管理方式,一言以蔽之,即节省成本,具体地,降低员工薪酬,采购价低的原材料,砍掉技术研发投入,而这不可避免地出现了残次品和劣质品增多,一线员工工作积极性不高,高层次人才流失严重等情况,影响了产品生产效率及质量,降低了企业声誉和诚信度,阻碍了企业的长期发展。企业成本久高不下,追本溯源,是因为企业成本管理理念落后。一是只盲目降低成本,注重短期利益,削减技术研发投入,忽视了科技创新带来的生产力提升和销售渠道拓展;二是只关注生产阶段的成本控制,忽视了占较大比重的销售、物流、售后服务阶段的成本控制;三是只重视企业内各部门间的成本控制,而忽视企业间合作成本控制;四是成本核算划分粗暴,项目涵盖少。

2.2 企业成本管理制度不完善

随着目标成本管理论(OCM),全面质量管理论(TQC),作业成本管理论(ABC),战略管理论(SM),价值链理论(VCA)等现代成本管理理论的引入,部分电子信息企业包括美菱、华为等已尝试体系化的企业成本管理模式,但由于针对我国电子信息企业的成本管理相关研究较少,目前还缺乏切实可行的企业成本管理制度。而组织管理制度、利润及成本核算制度、企业生产经营计划的缺失,造成了企业成本管理工作的混乱,各项成本統计信息的不全面,原材料等产品价格波动信息更新不及时等企业管理乱象。此外,缺乏行之有效且权责清晰的考核和绩效奖励制度,存在目标设定不明确,目标设定不合理等问题,极大打击了员工的积极性,降低了产品定额完成率和质量合格率。

2.3 企业成本管理人员素质落后

由于市场变化快、供需波动较大,同时我国开展了工业4.0改革计划,要求传统的低技术、低利润的电子信息企业向技术密集型和绿色发展型企业转变。因此,亟需高素质、高水平的管理人才和技术性员工。在以往电子信息企业的经营模式中,企业一线员工基本只掌握本岗位的专业技能,对于企业生产、财务、销售、市场等其他部门信息知之甚少,无法认知成本管理对于企业发展的重要性,而企业管理层对于创新管理理念与员工的培训投入较少,企业的成本管理方式一成不变,无法应对瞬息万变的电子信息行业环境。

2.4 企业成本管理技术落后

随着人工智能技术的蓬勃发展,基于大数据平台分析及预测的信息化、数字化、全面化的企业成本管理技术已在成本管理工作中扮演越来越重要的角色。但大多数电子信息企业在实际管理过程中,由于资金投入大,学习成本高,尚未建立起完善、明晰、简便的成本管理信息系统,增加了各部门间、企业间的沟通成本,信息流通性较差。位于企业经营后端的部门无法及时有效地从生产经营过程中获取到信息数据,例如价格波动变化、供需变化等;而信息时滞导致生产部门对于市场反馈也不能及时调整生产计划,引起库存积压。进而导致企业的成本核算准确性不足,无法真实地反映企业的成本情况。

3.阿米巴经营模式在电子信息行业成本管理的应用

“阿米巴”指自由自在地重复进行细胞分裂的组织,在企业管理理念中,阿米巴是作为一个具有明确的经营目标、自主发展的独立组织。不同于传统管理会计的划分,阿米巴经营理念便是将研发、生产、品控等部门的各个单元作为企业的利润中心,以单位时间利润为统计基础,基于内部定价原则记录并核算每个单元的经营成果。因此,阿米巴经营报表能够真实反映各个利润部门的实际经营情况。企业的最终目标是实现利润最大化,阿米巴的目标是实现所在单元组织的经营利益最大化,这两者是相辅相成的[3]。

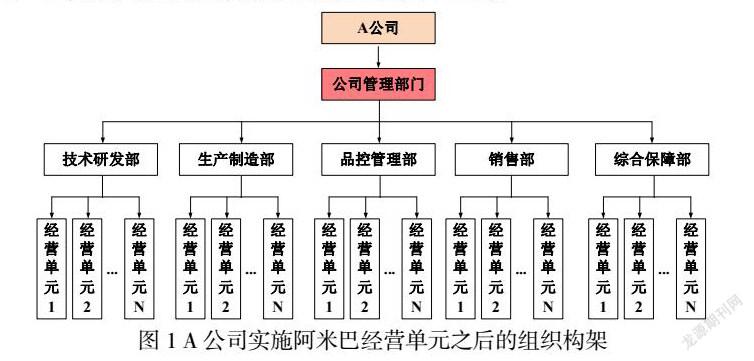

以电子信息企业A公司为例,企业高层管理者从公司发展战略出发,根据“利润最大化”的阿米巴经营原则,将整个公司划分为阿米巴研发、生产、品控、销售、综合保障等单元,其组织架构见图1。其中阿米巴生产单元为了获取更高的部门经营利益,需要从生产的材料、人工、各项花费,产品的定价策略以及拓宽供应商渠道等方面进行成本管控,制作单位时间核算表,清晰明了的指出现阶段的生产单元利润;阿米巴技术研发单元主要以新品销售佣金和新技术降低生产、治理成本作为自身收入,这就要求技术研发单元不仅仅放眼未来,发展战略性的核心技术产品,又需要立足现在,改进产品制造新工艺;阿米巴销售单元由于主要通过内部交易从生产单元采购产品,因此其主要盈利方式是拓宽销售渠道,创造更高的阿米巴经营业绩。这就要求销售单元必须充分了解生产、研发单元现状,为目标客户提供更加系统化、简便化、持续化、高拓展化的产品系列。各个阿米巴单元虽然职责不同,但是目标皆是促进利润最大化,从加强单元的成本费用控制出发便是降低成本的一大途径,从而从宏观层面加强了企业成本管控。

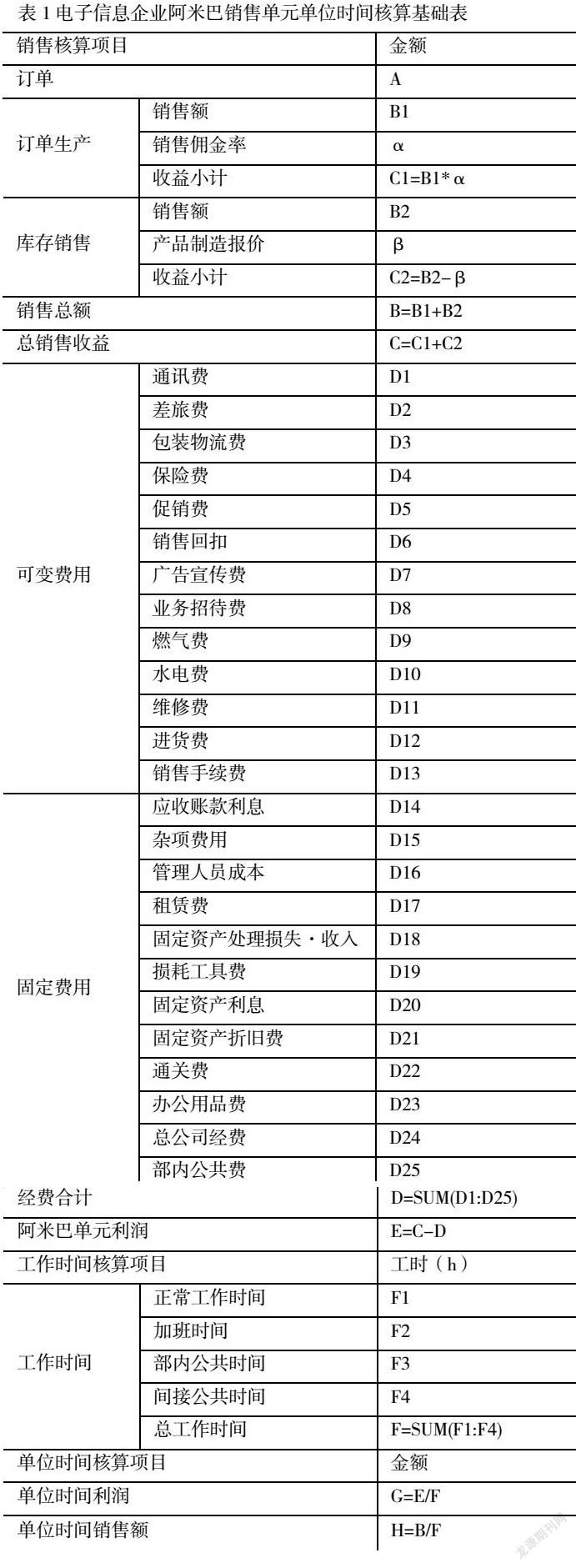

下面以电子信息企业阿米巴销售单元单位时间核算表制定为例进行介绍[4]:

a. 阿米巴销售单元收入项

电子信息行业既有根据客户需求和订单来生产产品,采取“订单生产”的模式,也有针对普通消费市场的“库存销售”模式。“订单生产”模式基于销售部门的内部订货来开展生产,出于降低运营成本,提高抗击价格波动风险能力的考虑,适用于小型企业的接单生产方式,因此对客户的销售金额作为生产单元收入的一部分,而阿米巴经营的一大特色便是各个阿米巴单元间能够确切反映包括市场价格在内的市场信息,为了提高销售单元的经营积极性,采取销售佣金模式,即让销售单元从制造单元获取一定比率的销售佣金。销售单元的收入为订单的销售金额乘以销售佣金即为该项的收益。“库存销售”模式,则适用于多生产线企业,在合理预测前提下制作一定数量的库存产品,其收益计算方式为销售金额减去生产制造报价。

b. 阿米巴销售单元支出项

根据销售单元开展工作的需要制定销售经费。其支出项目通讯费、差旅费、包装物流费、保险费、促销费、广告宣传费等为拓展销售渠道而花费的项目,也包括管理人员成本费、损耗工具费、固定资产处理费、办公用品费等为保持正常销售渠道而花费的项目。

c.电子信息企业阿米巴销售单元单位时间核算基础表如表1所示。

4. 阿米巴经营模式的电子信息行业成本管理相关建议

4.1从经营管理高层角度制定阿米巴经营计划

企业的成本管控策略是变动的,必须依据市场和经营反馈,制定一个切实可行的经营计划。首先需要根据市场行情分析,销售单元制定切实可行的销售计划,规划人员配置,拟定相关投入。经营者可追踪每一项实际投资费用产生的实际收益,并及时调整策略。其次,生产单元基于拟定的销售计划,本着定额定产的原则,保障员工编组,同时,根据产品的BOM定额耗用做好原料或半成品采购计划并且积极拓宽供应渠道。最后技术单元根据国家政策调控,销售计划,市场反馈,完成次年的新品研发及相应的投入预算。考虑到新产品、新工艺的研发周期长,必须确保高额的研发成本投入与实际产出的合理配比,优化资源合理配置。各单元基于月度阿米巴单位时间核算表汇报当月的利润情况。通过经营数据与预期数据的对比,剖析差异产生的原因,特别地,对于偏差较大部分,必须实事求是地重点深入核查与分析,依据市场反馈、生产加工等信息找准差异原因,并适时地调整企业月度、季度生产经营计划,以期提高企业经营利润。

4.2制定切实可行的企业考核制度

以扩大阿米巴经营利润为目标,结合经营计划工作推进质量,各个阿米巴单元各项报表数據等建立切实可行的企业考核制度,推动落实阿米巴经营管理理念,从而完成组织月度、季度、年度以及未来发展目标。生产单元可以从材料费、定额完成率、质量达标率等方面考核生产单元的阿米巴巴长。每天根据各项产品的标准生产工时下发工作计划单,重点考核一线员工的定额完成率。品控单元严格检查控制产品质量达标率,主要有生产过程检验不合格率和完工入库检验不合格率两个层面。提高产品合格率旨在督促一线工作员工在生产过程中提高技术水平,减少操作失误,也在成本管理层面降低了生产成本。销售单元通过销售业绩、销售阿米巴经营利益这两个纬度完善其考核制度:销售业绩考核维度侧重于产品销售最大化指标,而阿米巴经营利益考核维度侧重于在拓宽销售渠道过程中,控制盲目追求业绩而提高销售成本的行为。此外,必须出台完善企业员工绩效奖励制度。在保证成本不倒挂的前提下,按月、季度或者项目发放所承接外部销售产品的一线员工绩效奖励。但是值得注意的是,唯金钱奖励论对于企业的发展是饮鸩止渴,在给予员工绩效奖励的基础上,更应该注重精神奖励,促进全体员工价值观、发展观、奋斗观的积极进取与统一。

4.3 塑造企业员工共同价值观

自2019年5月开始,美国对华为的制裁全面升级,在当今中美科技角力背景下,电子信息企业传统的代加工方式已不适合我国工业4.0和科技创新的需求,这需要每个电子信息企业都要有创新技术,掌握核心科技的能力。一流的企业做文化、做标准;二流的企业做制度、做品牌;三流的企业做产品、做项目。电子信息行业在蓬勃发展几十年后,行业龙头企业依旧是以文化和标准独步天下,这便要求全公司具有统一的价值观,统一的奋斗文化,在尽可能扩大利润,共同奋斗力求把蛋糕做大情况下,还要避免各个阿米巴单元只顾自身利益而不顾企业整体利益情况,出现在公司内部过度竞争,过度追求利益等现象。因此,当今的电子信息行业价值观应当是在保证自身企业发展的前景下,肩负起创新驱动,突破行业卡脖子技术,真正掌握核心竞争力的社会责任,形成将自身企业的发展与国家重大战略相辅相成的企业价值观。

5 结语

改革永远在路上,改革之路无坦途。电子信息行业逐步摆脱高消耗、低收益的发展模式,逐步改革创新,提高企业创新能力,掌握核心技术,将行业的发展与国家战略紧密相连。而复杂环境下的世界贸易迟滞,原料成本上涨,对于电子信息行业高质量发展提出挑战。引入阿米巴经营管理模式,旨在改善经营管理体制,调动各个员工积极性,激发企业经营活力,开创降本节支增效的新局面。但阿米巴经营模式绝不是企业摆脱困境的万能药,也并非盲目引入阿米巴经营模式便可发展无阻,电子信息行业的高层领导人更应当在充分考察和调查过后,再细致考虑阿米巴经营模式的落地实施。在未来数字化转型的时代背景下,电子信息企业应当作出更为积极的转型思考和实际行动。

参考文献

[1] 稻盛和夫.阿米巴经营[M]. 曹岫云, 译. 北京: 中国大百科全书出版社,2016:40.

[2] 李茹. 精益制造下电子企业成本控制研究—以F公司为例[D]. 山西财经大学(太原), 2015.