上市公司可持续增长管理研究

——以赛为智能为例

2021-07-09 08:09郭婷婷

全国流通经济 2021年11期

郭婷婷

(郑州轻工业大学,河南 郑州 450000)

一、赛为智能公司简介

赛为智能公司成立于1997 年,于2010 年上市,是我国一家人工智能公司。多年来公司一直秉承着“科技为先”的经营理念致力于轨道、建筑和节能系统等智能化的各个领域的规划设计。公司包括智慧城市、大数据、人工智能、文化教育四大主营业务,服务机器人、无人机平台、人脸识别、智能视频分析系统等非主营业务。近年来公司的对外投资力度不断加大同时注重战略合作,先后与华为、腾讯签署战略协议,通过战略合作的方式帮助自身提高综合实力。公司坚持“服务社会,回报社会”,未来几年,赛为智能将致力于为社会提供智慧城市投资、建设、运营解决方案和智慧化终端,利用科学技术创造最大经济和社会效益,让人们享受智慧生活带来的便利,帮助中国智慧产业实现更好的发展。

二、可持续增长及其计量模型介绍

西方学者对可持续增长的探究较早,但最初的研究仅仅停留在定性的视角。学者安蒂斯·彭诺斯(1959)将公司能够实现的持续发展最高增长比率定义为公司发展所留存的管理服务与公司财务资源所需的管理服务的比值。随后国内外的学者加深了对可持续增长的研究[1],由之前的定性的研究角度发展为定量的研究角度,可持续增长的内涵不断丰富。本文在阅读了大量相关文献之后将可持续增长定义为现有的财务结构和财务风险保持不变,按照股东权益的比例配置内部资本和负债资本的融资需求,使公司的销售收入与财务资源协调的增长。关于可持续增长计量模型主流有以下几种。

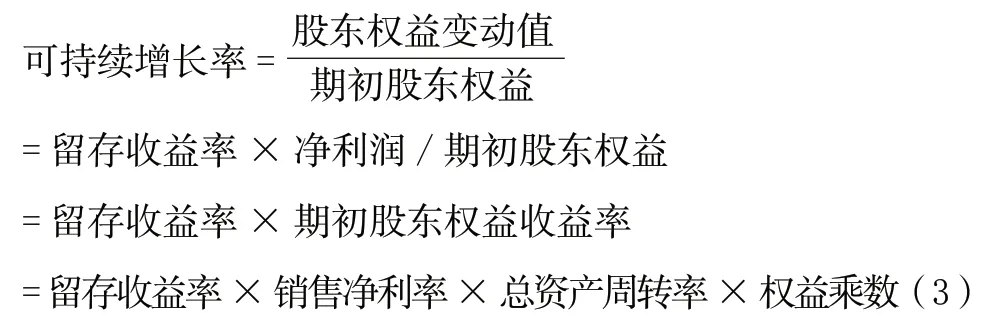

1.希金斯可持续增长计量模型

希金斯(2003)对于可持续增长的观点是企业的营业收入在不使用完自身资源的前提下可以达到的最大增长比率,由会计等式出发,设计了第一个可持续增长计量模型。希金斯可持续增长计量模型使用的的前提条件是不发行新股、股利政策和资本结构不变,公式为:

用符号表示为:

其中,b 为留存收益率,NP/S 为销售净利率,1+D/E 为权益乘数,S/A 为总资产周转率。

希金斯可持续增长计量模型直接渗入了可持续增长的本质,即只能负债融资而不能股权融资的前提下,企业发展所能达到的最大值。其计算简洁易懂。

2.拉巴波特可持续增长计量模型

拉巴波特(2002)认为企业营业收入的增长和股东价值相关联,但是企业增长未必能带来股东价值的增长,企业不合理的超速增长也有可能会减损股东价值。拉巴波特从现金流的视角构建模型,其前提条件是不发新股、经营利润毛利率不变、目标资产负债率和股利分配率不变等。模型可表述如下:

其中,b 为留存收益率,NP/S 为销售净利率,1+D/E 为权益乘数,[(CE+WC)/s]是当期投资活动产生的现金净流量与当期主营业务收入的比率。

拉巴波特可持续增长计量模型将增长与价值创造联系、以现金流量表中的现金流入量和流出量为基础计算可持续增长率,比较简洁易懂。

三、赛为智能可持续增长率分析

企业可持续增长率[2]是由当期经营效率和财务政策决定的最适合企业发展的内在增长能力。

1.希金斯可持续增长计量模型

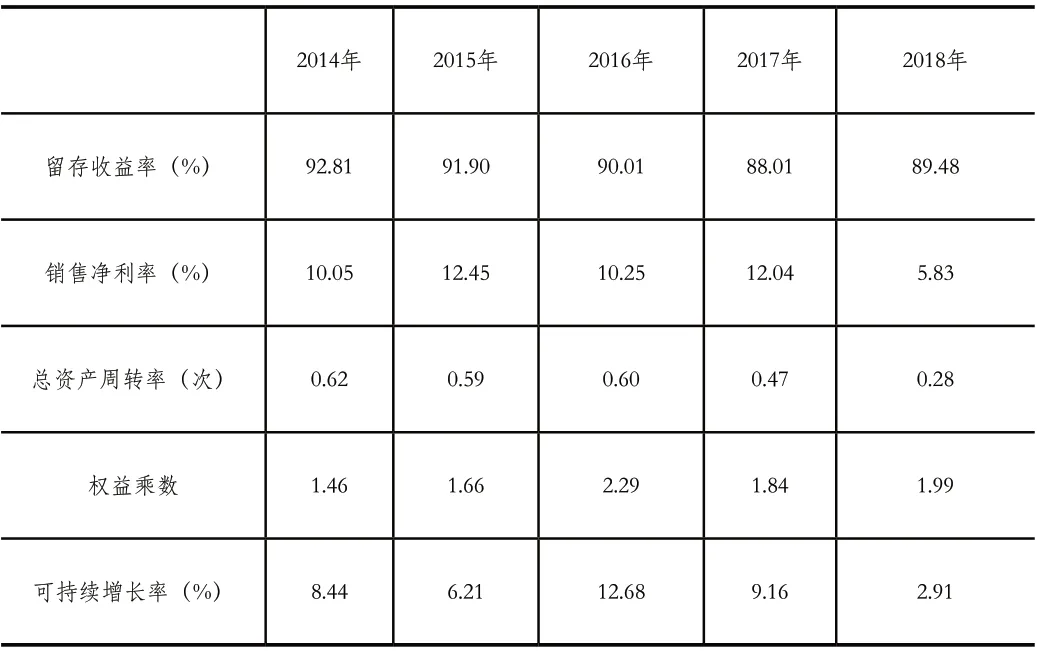

表1 为2014 年至2018 年间,希金斯可持续增长计量模型下赛为智能可持续增长率计算表。

表1 希金斯模型下赛为智能可持续增长率

2.拉巴波特可持续增长计量模型

其中,b 为留存收益率,NP/S 为销售净利率,1+D/E 为权益乘数, [(CE+WC)/s]是当期投资活动产生的现金净流量与当期主营业务收入的比率。

表2 为2014 年至2018 年间,拉巴波特可持续增长计量模型下赛为智能可持续增长率计算表。

表2 拉巴波特模型下赛为智能可持续增长率

由表1 和表2 可以看出,用拉巴波特可持续增长管理模型计算出的可持续增长率与希金斯可持续增长管理模型计算出的结果存在明显的差异,这是由于拉巴波特将收入全部视为收现收入,成本全部视为付现成本。这在现实的经营过程中其实是很严格的,这种情况很少发生,因此这两种可持续增长管理模型计算出的可持续增长率存在明显的差异。

四、赛为智能增长率偏差分析

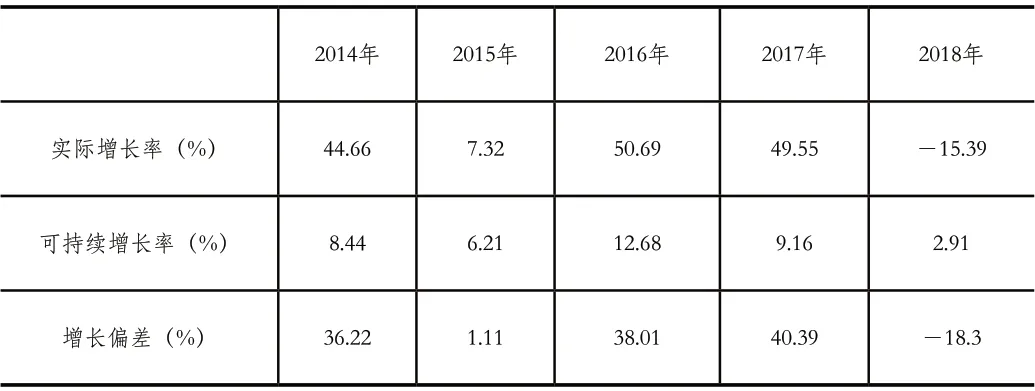

公司实际增长率与可持续增长率本质上都是通过销售收入的增长来体现企业的增长速度。实际增长率体现的是公司当前的实际增长速度,可持续增长率体现的是企业能够实现持续发展的增长率。这两种增长率通常存在差异。为了公司能够实现良好发展,应该以可持续增长率为准绳,将实际增长率与可持续增长率进行比较,计算出增长偏差。首先可以先计算出在希金斯可持续增长计量模型下实际增长率与可持续增长率之间的偏差,如表3 所示。

表3 希金斯模型下赛为智能增长率间的偏差

由表3 可以看出,赛为智能的实际增长率在2014 年至2017 年远远大于可持续增长率,在2018 年小于可持续增长率,说明公司可能在2014 年至2017 年高速增长的背后隐藏着现金短缺的问题,在2018 年由于现金短缺限制了其发展,实际增长率出现了负增长。为了验证是否存在此问题,接下来继续计算在拉巴波特可持续增长计量模型下实际增长率与可持续增长率之间的偏差,如表4 所示。

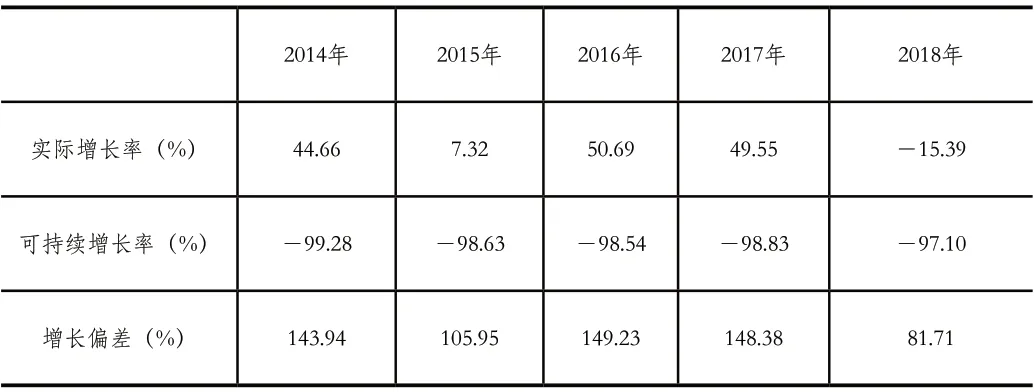

表4 拉巴波特模型下赛为智能增长率间的偏差

由表4 可以看出,在拉巴波特可持续增长计量模型下公司的实际增长率在2014 年至2017 年同样是远远大于可持续增长率,在2018 年小于可持续增长率,并且在拉巴波特可持续增长计量模型下计算出的可持续增长率都是负数,这说明了公司经营产生的净现金流量为负值,不利于企业价值的创造,进而验证了企业确实存在现金短缺的问题。

五、结论和建议

经过前文的分析,我们可以发现赛为智能在增长管理中存在影响企业持续发展的问题,下面具体分析赛为智能在增长管理中存在的问题以及改进的建议。

1.赛为智能在增长管理中存在的问题

(1)应收账款管理宽松,数额巨大

赛为智能的应收账款数额巨大,这是因为存在应收账款的信用政策宽松的问题。通过对赛为智能应收账款的分析,笔者发现赛为智能近五年和应收账款规模接近10 亿元,而近五年的净利润只有5.1 亿元,应收账款总额差不多是净利润总额的两倍,因此,赛为智能过多的应收账款对于公司稳定发展的影响是十分巨大的。

(2)拓展新业务速度过快,资产变现能力较差

由于公司的资源有限,不可能同时在很多领域形成较强的竞争力。赛为智能近五年来拓展新业务的速度过快,工程项目增多,导致公司的相关资产大幅度增加,公司的资产周转率维持在一个较低的水平,并不能有效的运用资产创造收入。例如,2018 年甚至由于新业务工程进度滞后导致营业收入负增长。

(3)财务杠杆的使用违背发展需要

2014 年至2016 年,销售净利率有一定程度的增长,公司的盈利水平不断提高,但是这一时期反映财务杠杆的权益乘数却没有较大的变化,说明公司对财务杠杆的使用较谨慎。但是在业绩上升时较保守的财务杠杆可能使企业无法获得过多的额外收益。而在2016 年之后,公司的盈利水平下降,权益乘数却上升,说明公司增加了负债融资力度,财务杠杆被提高,放大了公司的亏损,提升了短期偿债风险,进而会损害股东利益,不利于公司进行融资。

2.赛为智能在增长管理中改进的建议

(1)实行应收账款严格管理

由于赛为智能的应收账款数额巨大,需要对应收账款特别关注。首先,要优化信用政策,在公司拓展新项目的时候实行相对严格的信用政策,保证为拓展新项目带来有效流动资金,在公司不拓展新项目的时候,适当放宽信用政策,刺激收入不断增长。其次,要对客户进行全面的信用调查,针对不同信用资格的客户进行不同的管理,加强和完善权责合同,以此来降低应收账款风险。最后,做好应收账款账龄分析工作和坏账损失核算制度,确保企业的可持续发展。

(2)剥离非核心业务,提高资产变现能力

赛为智能拓展新业务速度过快,但是这些业务不能保证营业收入的持续增长,资产变现周期较长,往往不能成为公司的核心业务。而公司的核心业务如大数据业务收入可以实现稳定持续的增长。为了实现可持续发展,应该降低拓展新业务的发展速度,剥离非核心业务,将企业用于非核心业务的资金投入到企业的核心业务中来,从而降低企业的增长速度,实现较稳定的持续发展。

(3)合理使用财务杠杆

公司使用财务杠杆可能有两种情况,一种情况是帮助公司获得额外收益,另外一种情况是可能会放大公司的亏损。在公司经营状况良好盈利水平上升时,增加财务杠杆可以使得公司获得更多的额外收益,在公司遭遇亏损盈利水平下降时,降低财务杠杆可以降低财务风险。滥用财务杠杆不利于公司的长期发展,未来的财务杠杆调整应该要顺应公司的发展路径。在公司加大销售力度拓展新业务需要资金时,适当提高财务杠杆,利于进行外部融资。在公司低速发展存在盈余资金时,可以采取保守的财务杠杆,控制财务风险。

猜你喜欢

小主人报(2022年18期)2022-11-17

红领巾·成长(2022年6期)2022-07-23

中国音乐(2022年3期)2022-06-10

小哥白尼(野生动物)(2021年2期)2021-07-16

今日农业(2020年24期)2020-12-15

学生天地(2020年21期)2020-06-01

校园英语·上旬(2018年4期)2018-06-11

山东青年(2017年2期)2017-05-20

筑路机械与施工机械化(2014年3期)2014-03-01

故事林(2013年10期)2013-05-14