国有股比例与国有上市公司绩效影响的实证研究

2021-07-09 08:09李林哲雷雨奇

全国流通经济 2021年11期

程 坤 李林哲 雷雨奇

(兰州大学经济学院,甘肃 兰州 730000)

一、文献综述

现有研究中,第一种是国有股比例和国有企业的经营绩效呈现正向相关关系。比如:何进日等人对国有股比例与公司绩效之间的影响机制进行实证分析,研究的对象为A 股的石油类上市公司[1];朱静则对上海和深圳两个城市所能收集到的所有上市公司从2006 年到2008 年的数据进行实证分析[2];魏良益等对一部分制造业行业的国有上市公司数据进行逐步回归[3]。

第二种是负向相关关系。比如:王斌等将时间锁定在1998年,把行业控制在工业类上市公司,企业范围选择在上海,回归分析得出负向相关关系的结论[4];许冬将企业范围锁定在福建省,对全部的上市公司进行实证分析[5];蒋玉娟则对上市公司国有股比例与公司绩效的关系进行实证研究得出负向影响机制,选取的是医药类行业[6]。

第三种是呈现正U 形关系和倒U 形关系。例如:彭熠等选择农业类上市公司作为研究对象,通过实证分析认为国有股比例与企业经营绩效间为正U 形的影响机制[7];吴淑琨将时间锁定于1997 年到2000 年,对深圳和上海两座城市的上市公司进行实证分析,也得出正U 形关系的研究结论[8];丁嫒等将企业范围锁定在安徽省,对全部上市公司进行回归分析,认为国有股比例和企业经营绩效之间为倒U 形[9]。

本文在构建混合寡占模型分析国有股比例变化对国有企业经济绩效的影响基础上进一步实证分析,针对公益类国有企业的控制权与经营绩效之间的平衡问题进行思考。

二、模型构建

1.模型设定

首先,构建一个两阶段动态博弈模型,模型假设如下:

假设该博弈的主体包括一个纯民营企业和一个混合所有制国有企业,为了后面便于分析,用下标1 来表示混合所有制的国有企业,用下标2 来表示纯民营企业,在封闭的经济环境条件下,两个企业进行产量竞争。假设两类企业具有相同的生产成本函数:Ci=cqi(i=1,2)且a >c,该市场的逆需求函数为:p=a-q1-q2,在这个函数中,p 为市场价格,q 为产量,α 是市场需求规模,且a >0。可以得出混合所有制国有企业和纯民营企业的利润函数分别为:

用β 表示国有股比例,β ∈(0,1),则非国有股比例等于1-β。根据现实情况,两类企业的目标函数分别为:

其次,基于委托-代理理论和FJSV 契约激励理论设立以下函数:

式(3)中A1和A2分别为混合所有制国有企业和纯民营企业的经理等人员的目标函数,且θ1,θ2∈(0,1),θ1和θ2分别表示混合所有制国有企业中经理人员对利润的关心度和对市场规模的关心程度,用θ2和(1-θ2)分别表示经理等人员对利润的关心度和产量的关心程度。

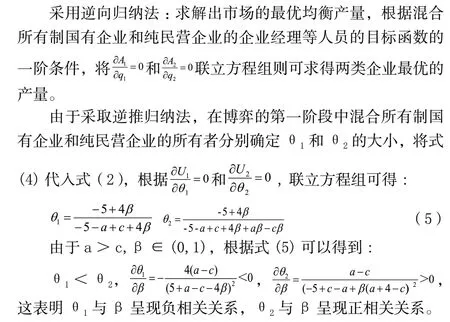

根据以上做出的假设条件,本文构建的动态博弈分为以下两个阶段。在第一阶段中,两个企业的所有者分别制定对经理等人员的激励机制,确定θ1和θ2。在第二阶段中,两类企业的经理等人员进行产量竞争,由此确定各自的最优产量q1和q2。

2.模型计算与分析

至此,国有企业虽然引入了非国有资本,进行了混合所有制改革,但不是盲目追求自身的盈利最大化,还是要兼顾社会福利水平,因此对混合所有制国有企业经理等人员的利润激励要小于纯民营企业;同时,随着国有股份额的增大,国有企业越来越重视社会福利,利润激励机制的作用程度越来越小。

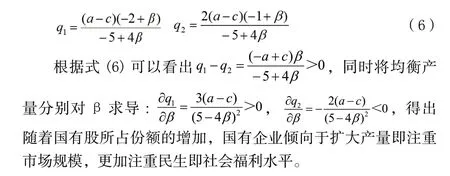

把式(5)代入到式(4)中,得到的均衡产量分别为:

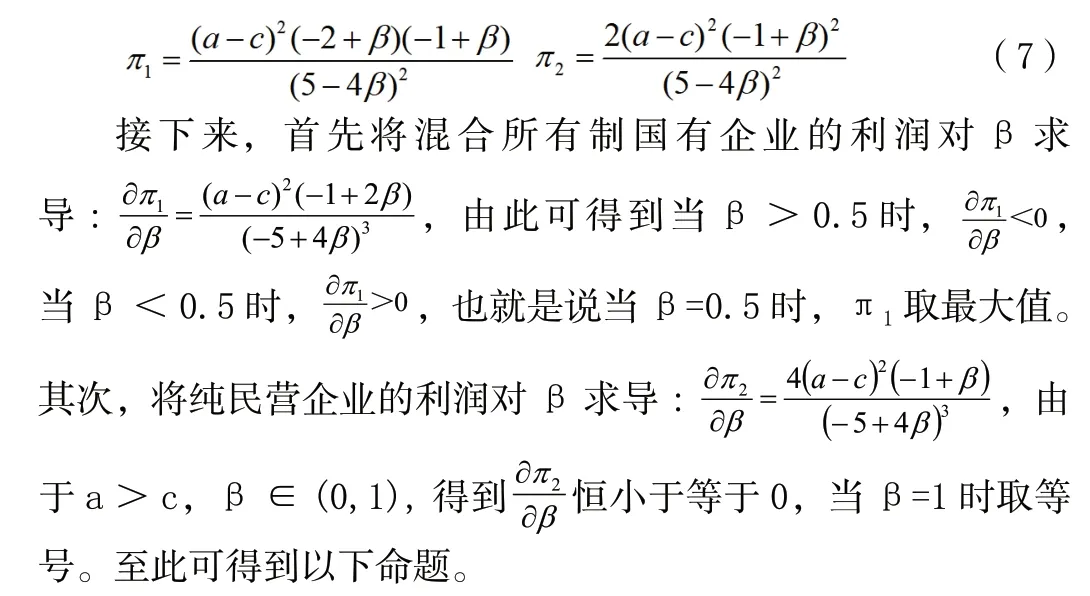

将式(6)代入式(1)可以得到两类企业的利润分别为:

命题:本文构建的模型中,混合所有制国有企业和纯民营企业进行产量竞争时,若存在管理授权,国有企业的国有股所占份额为50%时总的目标函数最大。

三、实证分析

本文对2016 年~2018 年部分普遍行业国有上市公司进行回归分析。在去除异常和极端数据之后,共86 家上市公司的相关数据,并依据公司中国有股占比是否大于50%,将其分为两组:组0 为45 家国有股占比小于50%的公司,组1 为41 家国有股占比大于50%的公司。借鉴其他相关文献做法并基于对比需求,将组0 定义为拥有国有股占比的公司,组1 定义为国有控股的公司。

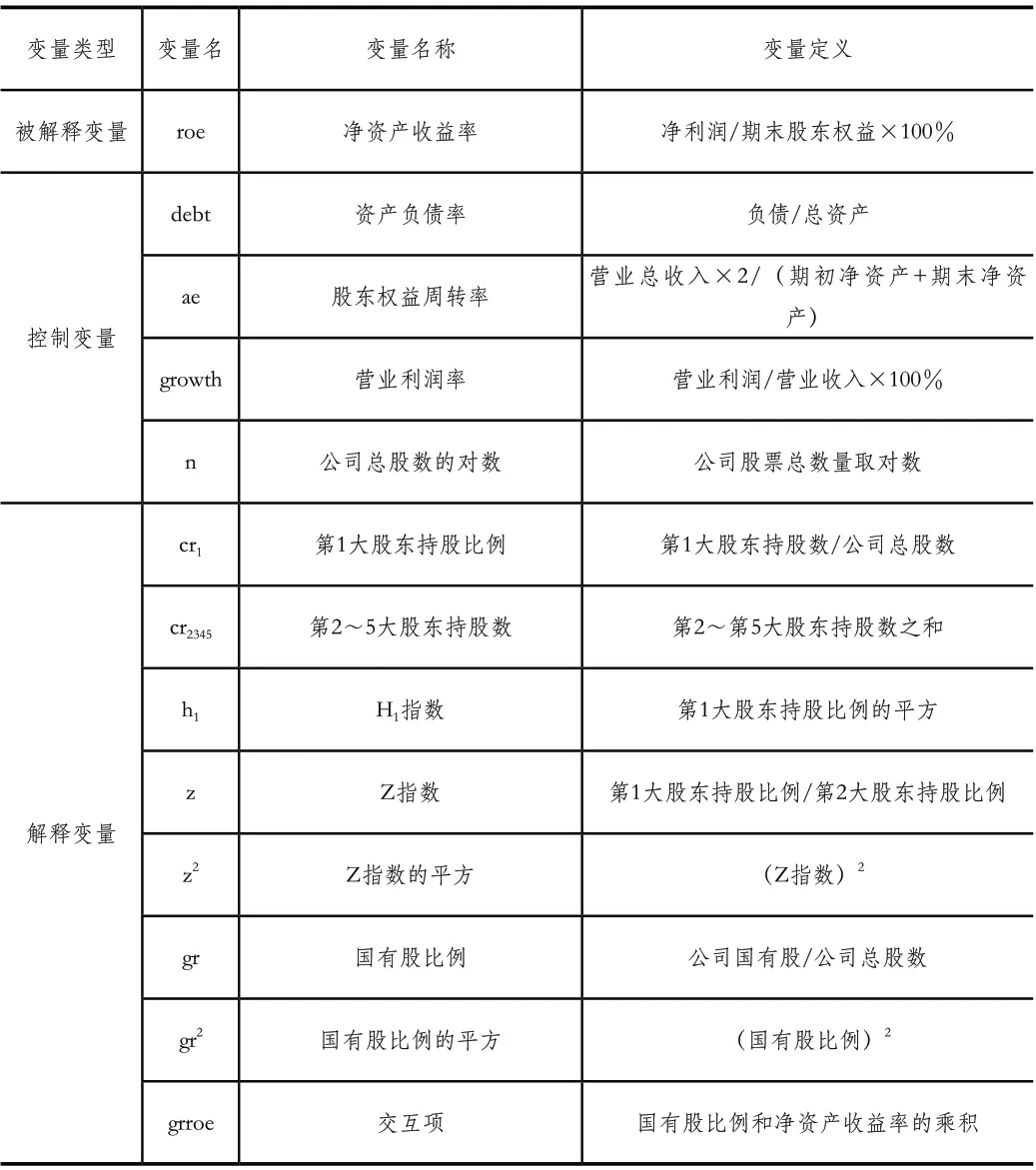

1.变量设置

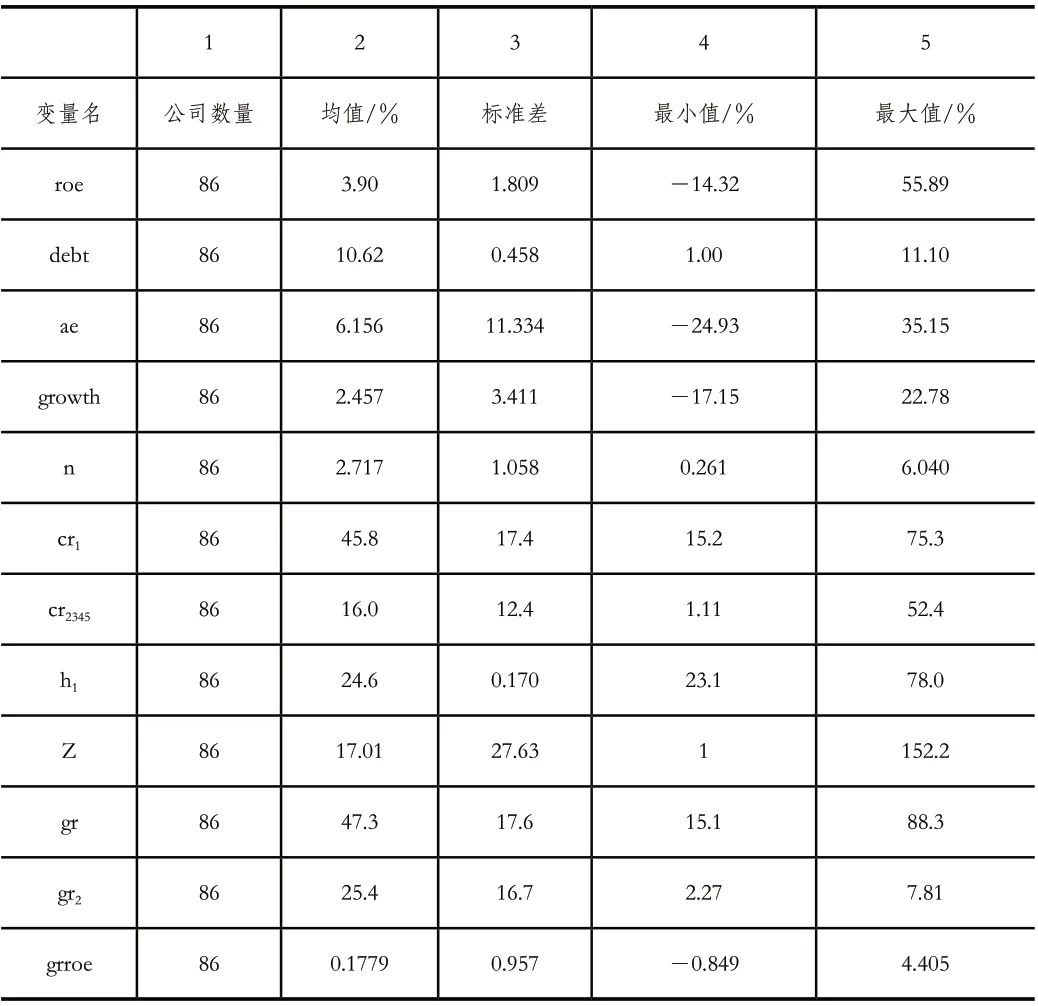

经查阅相关文献,各个变量的指标定义见表1。

表1 各变量定义表

2.回归模型构建

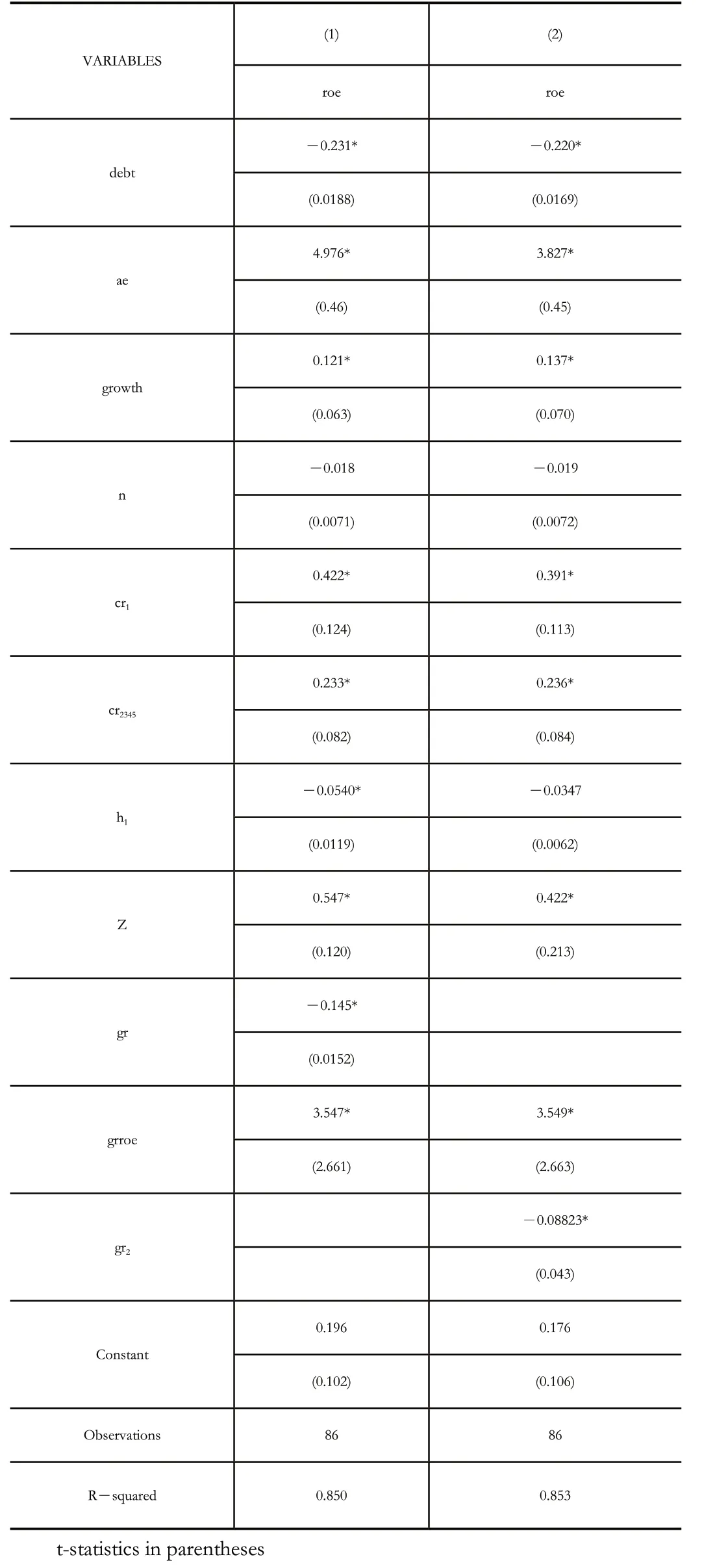

通过查阅相关文献,本文建立以下多元回归模型:

(1)Roe=α+β1growth+β2ae+β3n+β4debt+β5crl+β6h1+β7cr2345+β8z+β9z2+β10gr+β11grroe+ε

(2)Roe=α+β1growth+β2ae+β3n+β4debt+β5crl+β6h1+β7cr2345+β8z+β9gr2+β10grroe+ε

为了尽可能全面地分析研究国有股比例对国有上市公司绩效的影响,利用模型(1)对86 家国有上市公司进行回归分析研究国有股比例与国有上市公司绩效之间的关系,再用模型(2)对86 家国有上市公司进行回归分析研究国有股比例的二次方项与国有上市公司绩效之间的关系。

3.描述性统计分析

本文对样本进行整体描述性统计,并以国有股占比是否超过50%区别定义拥有国有股占比和国有控股两种上司公司类型,对其分别进行描述性统计。

首先得到所有样本各变量基本特征及关系,结果如表2所示。

由表2 可以看出,净资产收益率均值较低,即平均绩效较低,同时极差较大,表明选取的一般和随机性;国有股占比均值较高,达47.3%,且极差为73.2%,说明国有股占比普遍较高,且个体差距较大。此外,cr1均值达到45.8%,表明存在一定的股权过度集中趋势。

表2 整体描述性统计结果

4.变量相关性分析

各变量相关性分析结果如表3 所示。

表3 模型(1)和(2)各变量之间的相关系数

从表3 可知,各变量相关系数都较低,所构建的模型各个变量之间没有明显的相关性关系。

5.回归分析

回归分析结果如表4 所示。

表4 回归结果

表2 显示回归结果显示均在95%的置信度下都通过了检验,构建的回归模型有效。两个模型中的cr1与cr2345和Z 指数在95%的置信度下通过了T检验,说明这两个结构特点影响较显著。重要的是,国有股比例以及国有股比例的平方项对公司绩效的影响都在95%的置信度下通过T检验,说明国有股所占份额和国有股所占份额的平方项对公司绩效都具有显著的影响。

四、结论与政策建议

1.结论

通过对国有上市企业的国有股比例与企业绩效的模型构建与实证分析发现:二者呈现倒U 形关系。因此,国有比例只有控制在一定的范围内才能更好地平衡绩效与管理的关系。本文只是随机选取全国国有企业的一小部分做了实证分析,而且对企业市场环境和行业范围考虑不充分,还有待深入研究。

2.政策与建议

商业类国有企业应该以增强股份制、公司制改革的力度,加快完善现代企业制度,积极成为充满着活力的市场主体为主要经营目标;而公益类国有企业则应在考虑公司经营绩效的同时兼顾社会福利,在必要时应以提供公共产品和服务为主。

由于这一特点,在混合所有制改革的进程中,公益类国企的实际主导权还应掌握在国有资本中,对公益类国有企业应采取综合治理措施。

(1)将股权集中度和股权制衡度控制在合理范围

股权制衡度与股权集中度对国有企业公司绩效均会产生一定的作用机制,为了更好实现国有企业的经营总目标——利润和社会福利水平,应将国有企业的股权集中度和制衡度控制在合理范围,持股比例相当的大股东会在经营过程中共同承担风险和收益,且他们之间可以加强监督,进而避免由于股权过度分散导致的各个股东均趋利避害,没有人愿意承担风险并真正为公司的长远发展进行考虑,出现“搭便车”的不良后果,极大抑制公司的长远发展。

(2)实现“特殊管理股”,形成双层股权结构

如一票否决权,或一股特殊管理股相当于一般股票的5 票或更多,视具体情况而定,“特殊管理股”制度特殊性在于特殊管理股具有多数投票权,这不仅可以确保公益类国有企业的社会责任实现,同时不影响利润分配等其他权力,持有较低股份的国家仍有很好的控制力,达到经济利益和国有企业使命的平衡。

猜你喜欢

小学生学习指导(高年级)(2021年3期)2021-04-06

小学生学习指导(高年级)(2018年3期)2018-11-29

读写算·高年级(2017年4期)2017-04-15

现代经济信息(2017年3期)2017-04-05

当代经济(2016年26期)2016-06-15

大社会(2016年3期)2016-05-04

现代企业(2015年8期)2015-02-28

金融经济(2014年4期)2014-08-08

四川党的建设(2014年8期)2014-04-16

金融博览(2009年8期)2009-10-22