行业因素、个人特征与高管薪酬

2021-07-11 02:12张惠君

中国市场 2021年16期

关键词:高管薪酬

[摘 要]文章选取了2019年沪深两市A股上市公司的高管个人信息和公司信息为样本,利用HLM多层线性回归模型,研究了影响高管薪酬的个人特征和行业因素,并且进一步探讨行业因素是如何通过影响个人特征来影响高管薪酬的。研究结论显示:高管个人特征对其薪酬有着显著影响,高管薪酬整体差异中有16.7%是由行业因素的差异而产生的,并且行业规模对于高管个人特征(性别和年龄)的薪酬回报率具有显著影响。

[关键词]高管薪酬;个人特征;行业因素;HLM模型

[DOI]10.13939/j.cnki.zgsc.2021.16.024

1 前言

自从1998年我国开始实行高管薪酬披露以来,高管薪酬的数据显示一直在呈上涨趋势,高管的薪酬一直是大家乐此不疲讨论的话题。公司高管薪酬问题是关系着整个公司运营体系成功与否的关键,现代公司大多是依靠管理人员的专业能力来把握市场机遇,从机遇中实现公司盈利。他们为很多股东带来了收获和利益,并且活跃在整个社会的经济中引导和参与推进社会进步。高管就是要对这些有专业能力的人才进行充分的调动与监督。在这一过程中,高管的积极性以及对具有专业能力人才的监督就顯得尤为重要。目前,高管薪酬制度所采取的方法是激励、监督和制约机制三合一,虽然机制也在不断发展和完善,但目前数据表明薪酬制度的运行效果不佳。因此,面对上市公司在高管薪酬激励机制方面存在的相关问题,其处理结果会对资本市场是否可以健康发展产生直接影响。文章将将上市公司的高管薪酬定为研究对象,具体、深入分析上市公司的行业因素、高管个人特征,展开高管薪酬相关问题的研究。

2 文献综述

2.1 高管薪酬影响因素研究

在国内学者的研究方面,张俊瑞、杜兴强和王丽华等人研究了国有控股比例与高管薪酬的关系,结果显示每股收益越多、公司的规模越大,高级管理人员持股的比例越高,高管的薪酬水平就越高;方军雄对高管薪酬是否具有粘性进行了实证,结果表明高管的薪酬随业绩增加的幅度大于其随业绩下降的幅度;莫冬燕和邵聪发现公司高管薪酬随着公司的业绩(股权指标)上升而上升。乔丽认为高管薪酬受到了公司规模的改变,公司规模的越大,企业高级管理人员就需要具备更高的专业素质。从人力资本和资本市场的角度考虑,企业也会付出相应的更多的薪酬来聘请高管。杜胜利和翟艳玲认为企业绩效越高,公司规模越大、独董比例越高,则总经理报酬就会越高;李维安和刘绪光认为企业的业绩会受到高管决策行为的影响;姚正海却得出了不同的结果,即我国上市公司高级管理人员的年度薪酬与企业的业绩不存在显著的相关性。

在国外学者的研究方面,Jensen和Meckling认为高管和股权持有者是处在一定对立面的,因此最终引出了委托代理的相关问题,利益产生的冲突导致高级管理人员并不会完全顺从股东的意见,高管和股东的利益就可以被所支付的高管人员薪酬所缓和协调。但是Jensen 和 Murphy的研究表明,公司业绩和高级管理人员所获报酬的关系十分微弱。虽然通过让高管持股的方式可以一定程度上激励其努力工作,但这种途径由于高管较低的持股比例而削弱。Mehran通过对1979和1980两年间一百余家制造业高管薪酬的抽查研究,认为公司的业绩与高管持股比例和基于股票的薪酬激励方式具有正向的关系。Firth认为高管的权利会随着股权分散程度变大而变大,因此他们会偏向给自己更多的薪酬。Petroni和 Safieddine认为高级管理人员的薪酬和企业绩效具有很大相关性。Core和Holthausen表明治理结构越差,高管薪酬越高。

2.2 行业因素与高管薪酬

在国内学者的研究方面,魏刚研究了1998年八百多家A股上市公司的高管人员薪酬状况和持股比例,他所定义的高管包括董事会成员、总经理和监事会成员。发现高管薪酬具有明显的行业特征差别,存在研究对象薪酬结构单一,人均持股的程度低,货币报酬较少等问题,并且高管薪酬和公司的规模大小呈现正向关系。李增泉在对高管薪酬进行研究的时候选取了总资产规模、竞争因素和股权结构及区域因素作为自变量,所得结论和魏刚一样。杨瑞龙和刘江通过对家电行业上市公司的研究,发现高管薪酬和公司业绩、股权结构没有关系。陈志广则发现沪市上市公司高管薪酬的主导影响因素是业绩大小,同时高管薪酬也受到企业规模、法人股比例、所处行业和地区因素的影响。肖继辉认为公司的行业性质和CEO的双重身份对高管薪酬有一定影响。

在国外学者的研究方面,Murdoch的研究得出,高管薪酬与公司业绩之间的关系牵扯到了行业特征因素,这也与公司的特殊风险息息相关。Hall和Liebman通过研究认为公司高管薪酬与业绩具有十分显著的正向相关关系。Murphy证明在CEO薪酬与行业规模之间存在显著关联。

2.3 高管个体特征与高管薪酬

在国内学者的研究方面,杜胜利和翟艳玲得出结论:总经理年龄如果越大,则总经理报酬就会越高。王秀卓的研究结果表明,高管薪酬与高管个人的年龄呈现出显著正相关关系。汪金龙和李创霏通过对沪深两市中部地区上市公司的研究得出结论:高管的实际年龄与其薪酬存在正相关关系。杨贺和柯大钢研究发现高管的任职期限对高管薪酬的影响并不显著。卢锐的研究显示,高管权利(兼任现象、股权分散等)对高管薪酬具有十分显著的影响。彭璧玉得出结论:高管持股比例越高、高管年龄越大,高管薪酬就越高;相反,股权集中度越高、国有比例越大,高管薪酬越低。

在国外学者的研究方面,Hongan和Mcpheter研究了高管个人特征,包括性别、年龄和受教育水平等解释变量,将高管薪酬作为被解释变量。结果表明,年龄、受教育程度和高管薪酬呈现出显著正相关关系,和性别解释变量没有关系。Becker和Mincer均从高管个人特征角度出发,认为年龄、性别等个体因素之间的差异是造成行业之间薪酬差距的原因。Joskow,Rose Sherpard研究的文章也表明:高管年龄和任职期限和高管薪酬存在正向关系。

3 研究设计

3.1 研究假设

高管个人特征影响因素包括高管年龄、高管性别、任职期限等,这些影响因素均会对高管薪酬产生重要影响。因此提出以下假设:

H1:高管个人特征与高管薪酬存在显著相关关系。

H1a:男性高管薪酬普遍大于女性。

H1b:高管年龄和薪酬之间存在正相关关系。

H1c:高管年龄的平方和薪酬之间存在负相关关系。

H1d:高管任职期限越长,薪酬越高。

不同行业之间,高管们的薪酬不同。行业是由众多公司组成,因此研究行业必然离不开研究公司的特征。企业的规模大小解决了企业高管控制资源的多少,企业越大企业中的高管控制的资源更多,从而需要管理的问题也就越复杂,相对付出的时间精力也就越多。因而公司对高管的薪酬也会较高。企业寻找、分析和实施成长机会的过程中,企业的高管需要花费很多的时间精力,面临很多风险决策。为了可以最大化实现企业的价值,需要激励高管的积极性。所以从这个角度来看,有较好的成长性的行业,为了企业的成长机会更多,应该给予企业的高管薪酬更高一些。在产品市场竞争比较激烈的行业中,企业高管需要在企业经营管理中付出更多的努力才可能取得比较好的敬业绩效。企业为了达到激励高管能够勤勉工作的目的,股东就需要向高管支付更高的薪酬作为补偿。高管通过代理行为获得的私人收益也会相对应的更少,因而高管的私人收益也会更加的依赖于自己所得的薪酬,公司需要以更高的薪酬对高管进行补偿,这样可以使得产品市场竞争激烈的行业高管获得更高的薪酬。因此我们提出以下假设:

H2:行业间存在着显著高管薪酬差异。

H2a:行业规模越大,高管薪酬越高。

H2b:行业成长性越高,高管薪酬越高。

H2c:行业产品市场竞争程度越高,高管薪酬越高。

H2d:行业规模越大,高管薪酬因为性别的因素差距越小。

H2e:年龄的薪酬回报率在不同规模的行业中没有差异。

3.2 样本选取及变量定义

文章高管个人特征和行业因素数据均来自国泰安数据库。①选择2019年沪深两市A股上市公司的对应的高管个人特征和薪酬,利用相应的公司数据计算行业因素指标;②剔除ST企业和*ST企业,是由于这两种企业的经营状况并不稳定,不具有代表性,数据的有效性不能够得到保障;③剔除年薪低于10万元薪酬的极端值;④剔除不足15家公司的行业;⑤剔除金融业;⑥剔除有缺失值或异常值的样本;⑦行业分类采用2012版证监会发布的分类。

文章被解释变量为高管薪酬,解释变量分为两个层级,第一层为个人特征,第二层为行业因素。

对于高管薪酬,文章采取王华与黄之骏(2006)对于高管的界定,高管包括董事会成员、总(副)经理和财务总监等。数值选取为实际年薪的对数形式。

对于个人特征指标,根据以往研究,选取性别、年龄、年龄平方和任职期限等。

对于行业因素指标,通过对以往文献的阅读和思考,文章选取了行业规模、行业成长和行业结构等三个指标。每个指标的计算均来自行业内的公司样本,取均值作为行业的指标。

3.3 模型设计

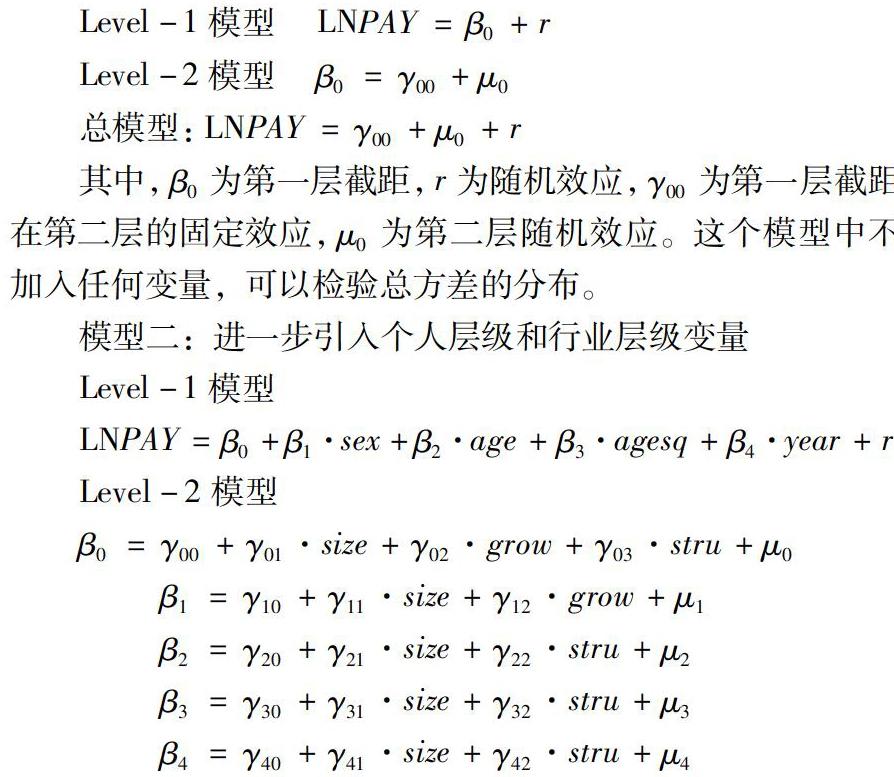

模型一:HLM的零模型(null model)来分解收入差异,具体模型如下

其中,β0为第一层截距,r为随机效应,γ00为第一層截距在第二层的固定效应,μ0为第二层随机效应。这个模型中不加入任何变量,可以检验总方差的分布。

模型二:进一步引入个人层级和行业层级变量

4 实证结果与分析

4.1 描述性统计

备注:单位:万元。A:农林牧渔业;B采掘业;C制造业;D电力煤气及水地生产和供应;E建筑业;F批发零售业;G交通运输、仓储、邮政业;I信息传输、软件和信息技术服务业;K房地产;L租赁和商务服务业;M科学研究和技术服务;N水里环境和公共设施管理业;R文化、体育和娱乐业;S综合。

上述表格是所筛选处理过后的2019年高管薪酬行业均值的描述性统计。可以从上图表格看出,在剔除了相应的极端值后,高管薪酬均值最高的三个行业分别是房地产85.18万元、信息传输、软件和信息技术服务业81.34万元、科学研究和技术服务78.42万元,均值最低的三个行业是综合行业51.35万元、农林牧渔业53.95万元、交通运输仓储邮政业55.69万元。行业间的高管薪酬差距显而易见,证明假设1。综上,同一个行业中高管薪酬差距也很大,制造业的高管薪酬差距最大,差距高达1045.92万元。

我们从上面图表可以看出高管个人特征的描述性统计,共选取样本为4713个。性别采取拟变量,均值0.11,标准差为0.32;年龄均值为48.38,标准差为6.96;年龄平方/100的均值为23.89,标准差为6.76;关于高管现任职年限的均值为4.65年,标准差为3.61。另外,剔除不合理和不适用的行业和公司后,所留下了14个行业供于研究。行业规模的均值为22.42,标准差为0.53;关于行业成长性的指标:托宾-Q值,均值为3.02,标准差为1.61;关于行业结构,所选取的是HHI指标倒数,均值为22.46,标准差为33.92。

4.2 零模型分解高管薪酬差异

使用多层线性回归模型的优势是可以将高管薪酬的整体差异分解到不同的层级里,并给出一个定量的指标来表示不同层级所导致的收入差异占总差异的份额。模型如下:

通过表4和表5可以看出,高管薪酬的截距系数为13.069,标准误为0.046,p值接近于0。在方差成分中,可以看出,组间方差为0.101,而组内方差为0.514,卡方值为185.47,同时,自由度是13的情况下p值非常接近于0,这说明行业间的高管薪酬差异十分显著,证明假设H2。根据HLM模型回归结果给出的两个层级间的方差分布,可以知道行业间的效应比例为16.37%,行业内部的效应比例为83.63%。行业因素的差异造成高管薪酬存在差异的部分占到了薪酬整体差异的16.37%。

4.3 引入个人和行业变量的双层线性回归模型

行业层级的变量特征对高管薪酬的影响过程显示的较为复杂,表格很大。上述的多层线性回归结果可以分为两个部分固定的效应和随机的效应。固定效应部分展示了引入到模型第一层和第二层的自变量对于高管薪酬的影响,随机效应部分表达了这些自变量所不能解释出来的薪酬差别。第一层的个人特征变量用加粗的字体表示,第二层的行业因素特征变量未加粗。第一层自变量下面地截距项系数展现的是高管个人的特征变量对于薪酬的影响程度,其他的第二层自变量的系数表达的是行业因素对高管个人特征影响薪酬的调整。

4.3.1 个人特征对高管薪酬的直接影响

在我们所选择研究的四个高管个人层次特征自变量中,性别、年龄和年龄平方/100,这三个截距项分别通过了1%和5%和5%的显著性检验,这说明了高管的性别和年龄特征对其薪酬的影响具有显著作用。性别截距小于0,说明男性高管的薪资报酬要高于女性(证明假设H1a)。年龄截距大于0说明年龄越大,高管薪酬越高(证明假设H1b,高管的年龄和薪酬存在正相关关系)。年龄平方/100的截距系数小于0,说明薪酬增加的幅度到一定时间点后,会随着年龄的变大而减小,(证明假设H1c:高管年龄的平方与薪酬之间存在负相关关系)。而任职期限我们作为控制变量,并加入任何第二层级的变量,截距系数为正的0.025,p为0.014,通过5%地显著性检验,说明任职期限和高管薪酬具有显著的正相关关系,任职期限越长,高管薪酬越高(证明假设H1d)。

4.3.2 行业因素对高管薪酬的直接影响

从上面的回归结果表格可以看出:对于因变量高管薪酬来说,行业规模的系数为2.264,p<0.05,说明行业规模对于高管薪酬的具有正向的影响,且在5%的显著性水平上通过了检验。因此所处行业规模越大的高管会取得更高的收入,证实假设H2a。行业成长性系数为-0.038,成长性好一些的行业中高管的薪酬却低一些,且p值为0.468没有通过显著性检验,可能源于指标偏差,不能证实假设H2b。行业结构系数为-0.012,说明其与高管薪酬之间存在微弱的负相关关系,即产品市场竞争越高,该行业的垄断性越低,高管薪酬越高。但是该指标没有通过显著性检验,不能证明假设H2c,可能是因为用公司样本来计算的行业指标有存在偏差,待以后继续检验。

4.3.3 行业因素调整高管个人特征的薪酬回报率

在多层线性回归的模型中,第一层高管个人特征对于薪酬的影响是如何随着行业特征的不同而变化的,这是由镶嵌在第一层解释变量下的第二层解释变量的回归系数来说明解释的。

在第一层性别这个自变量下,截距系数为-8.072,行业规模的系数0.347,这说明行业规模特征变量削弱了性别带来的影响,规模越大的行业里男高管和女高管的薪酬差距会更小。证明假设H2d(行业规模越大,高管薪酬因性别因素的差距越小。)

在第一层年龄自变量下,在年龄项,行业规模使得年龄变量对高管薪酬的系数减少了0.098,说明行业规模削弱了年龄对薪酬回报率的影响,即规模越大,高管之间因为年龄而引起的薪酬差距越小;在年龄的平方项,系数减少0.101,说明在规模越大的行业中,随着年龄的增加,薪酬增加的速度要更小。综上证明假设H2e。而行业结构也一定程度上对年龄薪酬回报率起到了削弱效果,但也没有通过显著性检验。

4.3.4 随机效应

由上表的随机效应回归结果可知,当我们加入相应变量之后,截距、性别、年龄和年龄平方项等变量的p值分别为0.379、>0.5和>0.5,说明这些变量在行业层级上的變异被良好解释,没有必要再去搜寻其他的因子来进行额外的解释。与此同时,与之不同的是第一层级的任职期限自变量的随机效应极其显著,p值远远接近于0。这说明今后需要我们去尝试另外的行业变量从而解释任职期限对高管薪酬影响的差异。

5 研究结论与启示

综上所述,从数据上看高管薪酬差异中行业因素的差异占到高管个人总体薪酬收入差异的16.7%,表明影响高管薪酬的不仅仅是高管个人层次的因素,还有行业之间结构性的特征。进一步来说,文章的实证证明了高管的个人特征(包括高管的性别、年龄和任职期限等)对于高管薪酬的决定性作用相当显著,行业因素也起了一定作用。多层线性模型将个人层次的变量和行业层次的变量镶嵌结合在一起来研究高管薪酬问题,解释了个人特征和行业因素分别对高管薪酬的影响,同时也揭示了行业特征是如何通过影响个人特征从而改变高管薪酬的。这篇文章的结果分析显示,行业之间高管薪酬确实存在着显著的差别,间接地说明了高管的个人资历深不一定能带来较高的薪酬水平,一个发展好的、规模大的行业也在一定程度上对高管薪酬有着深刻影响。

参考文献:

[1]陈志广.高级管理人员报酬的实证研究[J].当代经济科学,2002(5):58-70.

[2]杜兴强,王丽华.高层高管当局薪酬与上市公司业绩的相关性实证研究[J].会计研究,2007(1):58-65.

[3]李维安,刘绪光,陈靖涵.经理才能、公司治理与契约参照点——中国上市公司高管薪酬决定因素的理论与实证分析[J].南开管理评论,2010(2):4-15.

[4]方军雄.我国上市公司高管的薪酬存在粘性吗[J].经济研究,2009(3):110-124.

[5]彭璧玉.经理薪酬的影响因素分析[J].现代管理科学,2004(10):23-25.

[6]王秀卓.高管薪酬影响因素研究综述[J].管理世界,2012(11):81-83.

[7]魏刚.高级管理层激励与上市公司经营业绩[J].经济研究,2000(3):32-64.

[8]HONGAN T,MCPHETERS L.Executive compensation:performance[J].Southern Ecomomic Journal,1985(46):1060—1068.

[9]GAVE J J,GAVER K M.Compensation policy and the investment opportunity set[J].Financial management,1995(6):125.

[作者简介]张惠君(1973—),女,汉族,湖北谷城人,副教授,硕士,研究方向:产业经济与公司金融。