“优势矿产”变“忧虑矿产”:中国锡资源供应风险评价

2021-07-22 04:11刘冲昊

中国矿业 2021年7期

王 修,刘冲昊

(1.中国地质科学院矿产资源研究所,北京 100037; 2.中国地质科学院全球矿产资源战略研究中心,北京 100037)

0 引 言

锡是人类最早使用的金属之一,它具有质地柔软、熔点低、延展性强、塑性强和无毒等特性[1],一直是传统矿产,也是中国的优势矿产。但由于中国锡矿资源高强度开发,储量快速消耗,资源优势持续弱化;同时,锡的应用也开始从焊料、镀锡板、化工制品和锡合金等传统产业跨入战略性新兴产业,已逐步展示出在节能、环保、新一代信息技术、生物、高端制造业、新能源、新材料等领域广泛、不可替代的作用。国际锡研究协会指出:“未来锡的应用领域将出现一场技术革命。”另外,在能源存储材料、光电材料、传感材料、环保材料等领域锡的应用正方兴未艾,前景广阔。预测今后5~10年全球和中国锡需求都处于上升期,因此,针对中国锡资源供应风险的研究尤为重要。本文在文献研究的基础上,结合中国锡资源生产、消费、供应及需求数据,科学选取定量评价维度及指标进行锡资源供应风险量化分级研究,通过雷达图直观体现出中国锡资源供应风险的强弱次序,并针对性提出对策建议,为中国锡矿资源安全保障提供参考。

1 锡资源分布及生产消费情况

全球锡资源分布在环太平洋、东南亚-东澳大利亚、欧亚大陆、非洲等5个主要成矿区带,矿床主要分布在中国、印度尼西亚、巴西、玻利维亚、澳大利亚,这5国的储量超过全球总储量的70%。根据美国地质调查局(USGS)统计,21世纪以来,全球锡矿储量从960万t降至2019年的470万t,除中国和澳大利亚有几处新发现外,全球几乎没有大型锡矿的勘查成果。 世界金属统计局(WBMS)数据显示,2018年全球精炼锡产量为36.83万t,中国为17.77万t、印度尼西亚为8.15万t、马来西亚为2.72万t、巴西为1.84万t和玻利维亚为1.46万t位列全球产量前五位,此5国产量占世界总产量的86.72%。2018年全球精炼锡消费量为38.07万t,中国消费17.42万t,全球占比为45.76%,其次为美国3.44万t、日本2.81万t、德国2.02万t等。

中国锡资源储量虽为世界第一位,但共伴生锡矿超过60%,许多大型和超大型矿床锡品位低、锡石粒度细、选矿回收率低[2]。 世界金属统计局(WBMS)数据显示,2018年中国精炼锡产量居世界第一位,占全球总产量的48.25%。 2015—2018年中国精炼锡消费量保持在18万t左右,占世界消费总量比例保持在45%~50%之间,消费量同样居世界第一位。

2 研究思路

2.1 供应安全影响因素

诸多学者从不同角度对矿产资源安全影响因素进行了研究,刘全文等[3]研究表明中国铬资源供应安全受资源因素、市场因素和政治因素三方面影响;范松梅等[4]从市场风险、资源风险、政治风险、市场权力、未来供需趋势五方面对中国铁矿石资源供应风险进行了综合评价;范凤岩等[5]基于改进的熵权层次分析法,从资源、供需、风险和可持续四个维度对中国锡资源安全进行了评价;张大超等[6]立足于矿产资源国际市场竞争的框架下,从资源、政治、经济等方面建立指标体系进行评价,得出矿产资源安全即受本国资源存量、消费需求、利用效率等因素影响,又受国际政治、资源供应、企业竞争等影响。本文结合前人对矿产资源供应安全影响因素的研究及我国锡资源自身特点,将中国锡资源供应安全的影响因素归纳为四大方面:资源因素、供应因素、政治因素及需求因素,并从此四方面建立我国锡资源供应风险评价指标体系。

2.2 指标选取

根据上述锡资源供应风险影响因素的分析,基于资源因素、供应因素、政治因素和需求因素四大维度,选取6项锡资源供应风险评价指标:资源保障度、储采比、对外依存度、进口集中度、生产国稳定度、需求增长率(表1)。

表1 中国锡资源供应风险评价指标Table 1 Assessment indicators of tin resources supply risk in China

2.3 评价方法

对锡资源供应风险的研究,前人基于不同视角,从定性角度和定量角度进行研究,其中定性研究[7-8]仅能确定锡资源供应风险的影响因素,而不能直观量化地显示出各影响因素风险程度的不同。定量研究多为建立评价指标体系后,采用熵权法、层次分析法等赋予各指标不同权重进行评价,但此类方法计算过程较为复杂,且不同方法所赋予不同指标的权重也存在较大差异,因此评价结果各不相同。

本研究采用多指标量化分级评价的方法对我国锡资源供应风险进行评价。基于锡资源生产、消费、供应及需求预测数据,科学选取锡资源供应风险评价指标进行单独量化评价,参考前人对量化分级的方法,基于对锡资源供应风险的认知,定量方法与定性方法相结合,将各指标量化结果分为3个风险状态和9个风险等级即“宽松”(1~3级)、“中等”(4~6级)和“紧张”(7~9级),等级越高,表明风险越大。最后,将各指标的风险等级投于雷达图上,直观表明中国锡资源供应的主要风险点和风险强度[9]。

表2 中国锡资源供应风险级别划分标准Table 2 Grade standard of tin resources supply risk in China

2.4 数据来源

本研究各指标计算中涉及的数据来源有:中国锡资源储量数据来自于美国地质调查局(USGS);中国及全球其他国家的锡资源产量、消费量和贸易量均来源于世界金属统计局(WBMS),因当前国际贸易以精炼锡为主,因此本研究涉及产量、消费量和贸易量均为精炼锡相关数据;国家风险指数来源于世界银行,即某一国家的政治稳定程度和社会管理水平;中国锡资源需求预测数据来源于中国地质调查局全球矿产资源战略研究中心。上述报告及数据均来自相关权威部门,数据准确可靠且具有权威性。

3 供应风险量化分级

3.1 资源保障度

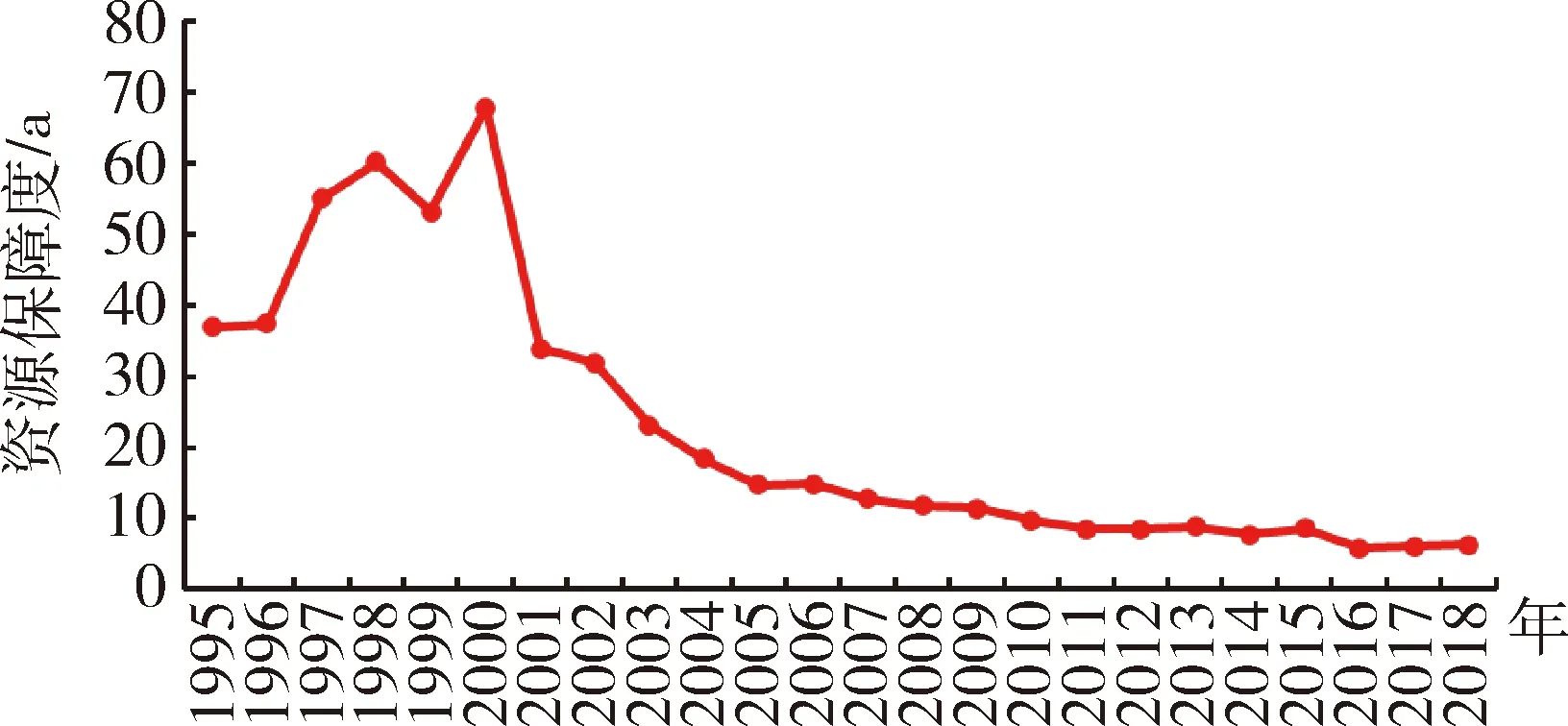

1995—2018年中国锡资源储量呈现出先升后降的趋势,从1995年的160万t上升至2000年350万t后呈下降趋势,至2018年中国锡资源储量降至110万t。而1995—2018年中国锡资源消费量总体呈波浪式上升状态,1995年消费量为4.33万t,至2005年消费量突破10万t,达到11.55万t,2018年中国锡资源消费量为17.42万t。根据资源储量及消费量计算得出1995—2018年中国锡资源保障程度呈先升后降的趋势;1995—2000年,随着资源储量的增加和消费量的下降,中国锡资源保障程度从37 a增至68 a;但进入21世纪后,随着中国经济的快速增长,锡资源消费结构及需求量均发生改变,中国锡资源储量下降、消费量增加,资源保障度持续走低,2010年之后,资源保障度进一步下降,至2018年中国锡资源保障度仅为6 a(图1)。综合考虑,中国锡资源保障度风险状态划分为“中等”(6级)风险。

图1 1995—2018年中国锡资源保障度趋势图Fig.1 Guarantee degree trends of tin resourcesin China from 1995 to 2018

3.2 储采比

储采比是年底资源储量与该年产量的比值,是一个无量纲的参数,其反映了资源的未来供给能力[10]。1995—2018年中国锡资源产量总体呈上升趋势,1995年产量为6.18万t,至2004年突破10万t,达到11.82万t,2018年中国锡资源产量为15.75万t。中国锡资源储采比和资源保障度趋势较为相似,总体同样呈现为下降趋势,但因产量存在波浪式增减,因此锡资源储采比表现出波浪式下降的特点。另外,中国锡资源品位低且共伴生矿较多,如湖南、内蒙古的两个共伴生大型锡矿,累计资源储量近80万t,但由于目前的技术经济条件所限而难以开采利用。综合考虑,中国锡资源储采比风险状态划分为“中等”(6级)风险。

3.3 对外依存度

1995—2018年中国锡资源经历了出口-自给-进口的三个阶段[11]。2003年之前,中国锡资源贸易为出口贸易,暂无进口,其中1999年精炼锡出口量达到5.42万t。随着中国工业化进程的加快,锡资源需求量快速增加,自2004年开始,中国锡资源开始出现进口贸易, 进入了自给为主、 进口为辅的阶段,2004年精炼锡出口量为3.20万t,进口量为0.96万t。至2008年,因中国国内资源快速消耗且需求快速增长,锡资源出口量大幅下降,进口量呈现波浪式增长,从而进入了进口为主的贸易阶段,其中2012年精炼锡出口量为0.17万t,进口量为3.00万t。对外依存度为净进口量与消费量的比值,本文中净进口量等于精炼锡的进口量减去出口量。可以看出,进入21世纪后,随着中国工业化快速发展,锡资源优势持续走低,并于2008年由净出口国转变为净进口国,精炼锡对外依存度最高为2012年的16.06%(图3),之后下降是因为2013年后,中国精炼锡进口量下降,而从缅甸进口的锡矿石进口量增长。但是资源优势的消失与未来需求强劲之间矛盾应得到重视。中国锡资源对外依存度风险状态划分为“宽松”(2级)风险。

图2 1995—2018年中国锡资源储采比趋势图Fig.2 Reserve-production ratio trends of tin resourcesin China from 1995 to 2018

图3 1995—2018年中国锡资源净出口及净进口趋势Fig.3 Net export and net import trends of tin resources in China from 1995 to 2018

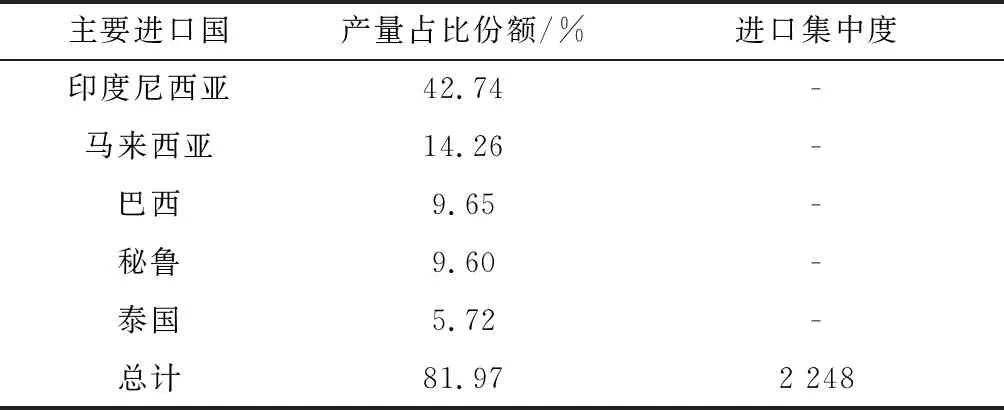

3.4 进口集中度

进口集中度即我国锡资源主要进口国家的供应集中度,借鉴赫芬达尔-赫希曼指数(Herfindahl-Hirschman index,HHI指数)的方式进行度量。主要进口国供应集中度越高,垄断程度就越高,资源控制力和市场话语权就越集中在少数国家,对供需关系的影响能力就越大[12]。因本文对象——中国为精炼锡第一生产大国,因此在计算进口集中度(HHI指数)时,进口来源国不包括中国。HHI指数为各进口来源国产量与除中国外的全球总产量之比的平方和。2018年中国精炼锡主要进口国为印度尼西亚、马来西亚、巴西、秘鲁和泰国,此5国总产量占除中国外全球总产量的81.97%。经计算,2018年中国精炼锡进口集中度HHI指数为2 248(表3)。中国锡资源进口集中度风险状态划分为“紧张”(7级)风险。

表3 2018年中国锡资源进口集中度评价Table 3 Evaluation of the concentration degree oftin resources import of China in 2018

3.5 生产国稳定度

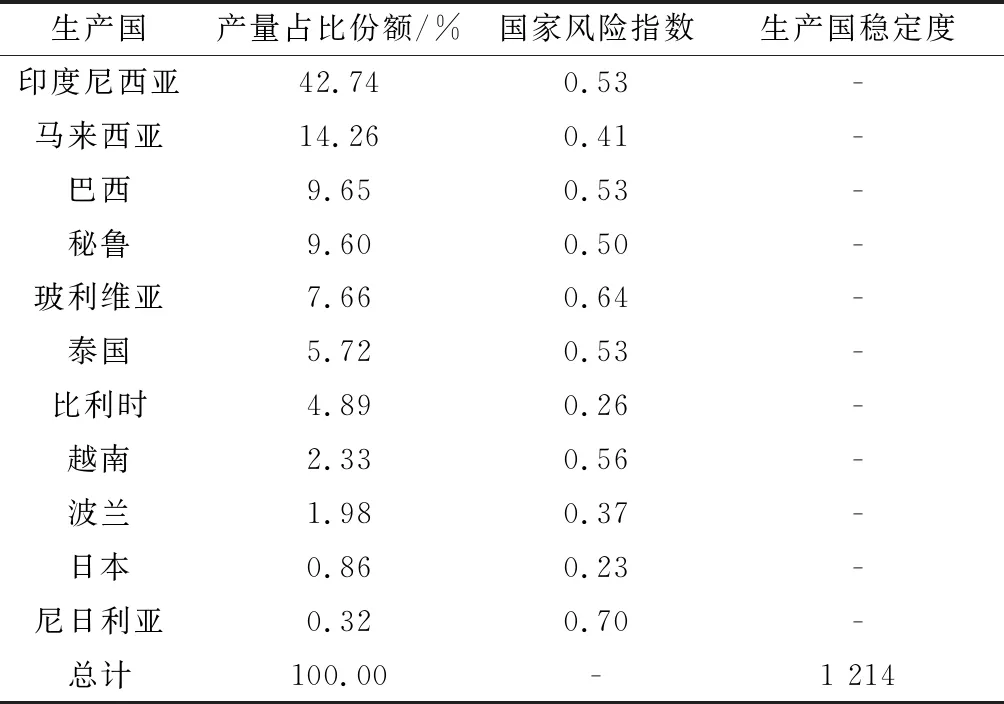

生产国稳定度即生产国的地缘政治风险,主要由两个因素决定:一是生产国供应集中度(HHI指数);二是生产国的国家风险指数,即某一国家的政治稳定程度和社会管理水平,本研究采用世界银行的国家风险指数进行定量化评价,将世界银行国家风险指数从-2.5~+2.5转换为0~1,数值越高风险越高[13]。根据生产国HHI指数及国家风险指数计算得出,精炼锡生产国稳定度为1 214(表4)。生产国稳定度风险状态划分为“中等”(4级)风险。

表4 2018年锡资源生产国稳定程度评价Table 4 Evaluation of the stability of tin resourcesproducing countries in 2018

3.6 需求增长率

据世界金属统计局(WBMS)统计数据,中国精炼锡需求量在21世纪前低位持稳;进入21世纪后,随着中国经济的快速发展,精炼锡的需求量也随之快速增长,2014年达到最高值19.4万t,占当年全球需求量的49.6%。2016—2018年保持在18万t左右,占世界需求总量比例保持在45%~50%之间(图4)。另据中国地质科学院全球矿产资源战略研究中心预测,2025年中国和全球锡资源需求量分别为20.20万t和40.00万t。 2025年中国锡资源需求量占全球需求量49.27%高于2018年的45.76%,中国2025年锡资源需求量较2018年需求量增长了15.96%,是全球增长率(7.70%)的2.07倍(图5),可见未来中国锡资源需求将更加强劲。综合考虑,中国锡资源未来需求增长率风险状态划分为“紧张”(9级)风险。

图4 1995—2018年中国锡资源需求量变化趋势Fig.4 Changing trend of tin resources demandin China from 1995 to 2018

图5 2018年与2025年中国锡资源需求变化趋势Fig.5 Demand changes trends of tin resourcesin China in 2018 and 2025

4 评价结果与分析

从图6中可以看出,中国锡资源供应风险的先后次序为需求增长率、进口集中度、资源保障度、储采比、生产国稳定度和对外依存度。

图6 中国锡资源供应风险评价雷达图Fig.6 Radar chart of the supply risk assessment ontin resources in China

对以上结果进行分析,因中国部分新兴产业对战略性矿产资源的需求持续加强,未来中国对锡资源的需求将继续保持强劲增长趋势,中国仍将是全球第一锡消费大国,因此,未来强劲的需求量是中国锡资源供应安全的最大风险;其次,中国锡资源进口较为集中,精炼锡进口主要来自印度尼西亚、巴西等国,锡矿石主要来自于缅甸,主要进口国单一也给中国锡资源供应安全带来一定风险;另外,因国内资源的快速消耗,中国锡资源保障程度和储采比持续下降,且从对外依存方面看,中国已由锡净出口国转变为锡净进口国,锡资源优势已经消失,保障程度不足也给中国锡资源安全供应带来风险,同样需引起重视。

5 结论与建议

5.1 结论

1) 未来需求保持强劲。随着战略新兴产业的不断发展,未来中国锡资源需求量仍将为全球第一,且需求增长幅度大于全球增长幅度。而中国锡资源优势已经丧失,为满足国内需求增长,未来将大量从他国进口,资源供应受制于人将给中国锡资源安全带来潜在风险。

2) 资源供应较为集中。中国精炼锡和锡矿石进口国均较为集中,且当前主要进口国印度尼西亚、巴西、缅甸等国也将面临未来资源逐步枯竭带来产量下降的局面,因此,未来中国锡资源进口存在较大的不确定性,给中国锡资源供应安全带来一定风险。

3) 国内资源保障程度不足。由于中国锡资源消费量持续增加,且未来仍将是第一消费大国,而中国锡资源储量增长乏力,导致中国锡资源保障程度严重不足,虽然再生锡可作适当弥补,但资源保障程度仍明显偏弱。国内锡资源保障不足也是中国锡资源安全供应的风险之一。

5.2 建议

1) 勘探扩储并建立储备体系。 锡是中国战略性矿产资源,但中国锡矿资源优势已经消失,且当前国内商业性勘查严重萎缩,社会资金投入大幅下降,为保障战略性新兴产业的健康发展,应实施激励措施加强国内锡重点成矿区带的普查和大中型矿山深部和外围的扩储,并尽快推进国内锡资源战略。

2) 加快海外锡矿资源布局。目前,中国精炼锡和锡矿石主要进口国较为集中,而其储量和品位面临着快速下降的现实问题。因此,应提早布局,重点聚焦东南亚、南美洲及非洲等国。通过互利共赢鼓励海外锡资源配置,创新合作方式,用国际产能合作带动资源开发合作。

3) 提高国内资源利用率。要加强科技攻关提高国内资源利用率,可从两方面着手。一是提高锡矿资源采选冶能力。需通过科研与生产相结合,寻求技术突破,提高我国共伴生锡矿的综合利用水平,让呆矿复活,增加中长期供给。二是高度重视锡二次资源回收,通过政策、技术等方面的改革,在保证生态环境的前提下,缩小与发达国家锡资源二次利用水平的差距。

猜你喜欢

中国化肥信息(2021年5期)2021-07-28

今日农业(2021年3期)2021-03-19

有色设备(2021年4期)2021-03-16

矿产勘查(2020年4期)2020-12-28

矿产勘查(2020年1期)2020-12-28

中国化肥信息(2020年12期)2020-07-22

矿山安全信息(2020年12期)2020-01-05

世界有色金属(2019年22期)2019-02-09

印刷技术·数字印艺(2015年6期)2015-08-31

中国有色冶金(2015年5期)2015-01-28