基于六何分析法的研发支出盈余管理研究

2021-08-04 01:20徐赛赛刘英程宇轩

现代商贸工业 2021年23期

徐赛赛 刘英 程宇轩

摘 要:本文以科大讯飞为案例研究对象,运用六何分析法,从案例对象(WHO)、异常年份(WHEN)、具体项目(WHERE)、原因(WHY)、盈余管理行为(WHAT)、盈余管理手段(HOW)等六个方面进行思考。从对象到原因,再到数据异常的细节,揭示企业盈余管理行为,识别其盈余管理方法,并针对目前存在的问题给出了三个建议。通过此次研究,希望能够给其他学者提供一套分析研发支出盈余管理行为的具体流程,也为《企业会计准则》的完善和实施提供一些证据和建议,同时促进会计信息客观性与可靠性的提高,减少企业基于调整研发支出会计处理方式等手段以操纵利润的盈余管理行为。

关键词:研发支出;盈余管理;六何分析法

中图分类号:F23 文献标识码:A doi:10.19311/j.cnki.16723198.2021.23.036

0 引言

企业的研发支出应该如何进行会计处理一直是学者广泛讨论的话题。研发支出费用化处理符合会计谨慎性原则,也可以帮助企业抵税,但是会使得企业价值被低估,导致企业对于研发创新活动缺乏积极性。完全资本化处理能够提高企业科技创新积极性,但可能会使得企业过度投资,导致会计信息失真。于是,我国采取了折中的方式,希望能兼顾会计谨慎性原则又能鼓励企业进行研发活动。在2006年,我国颁布了与国际准则趋同的《企业会计准则第6号——无形资产》,规定企业研发支出应采取有条件的资本化这一会计处理方式。采取这种会计处理方式意味着企业研发活动中,研究阶段的支出需全部视作费用,计入当期损益;开发阶段的支出符合资本化条件的部分才能视作资本,不符合条件的同样视作费用,计入当期损益。但是,由于区分研究阶段和开发阶段的具体标准的缺失,导致企业管理层需要自主判断并区分这两个阶段,这也就给企业提供了通过调整研发支出会计处理方式进行盈余管理的条件。

六何分析法也可以称作5W1H分析法,是一种对选定的项目、工序或操作,都要从WHO(何人)、WHEN(何时)、WHERE(何地)、WHY(何因)、WHAT(何事)、HOW(何法)等六个方面提出问题并进行思考的分析方法。这种接近于面对面问话式的思考方法,具有较强的逻辑性,可使思考的内容深化、科学化。笔者将其运用在研发支出盈余管理的研究上,希望能创造出一套完备的盈余管理的识别、分析流程,以揭示企业是否存在盈余管理行为,为促进会计信息的可靠性和相关性做出一点贡献。同时,希望能给投资者提供识别分析企业盈余管理行为的思路,也为《企业会计准则》的完善和实施提供一些证据和建议。

1 研发支出会计处理方式与盈余管理的关系

1.1 完全费用化

完全费用化是指企业在研发活动中发生的所有费用全部计入期间费用,从当期损益直接扣减,这种处理方式符合会计谨慎性原则且易于处理、操作简便,但是容易导致企业价值被低估,甚至可能因为这种稳健性的会计政策致使运行良好的企业在当期出现亏损,所以企业管理者往往不愿意加大研发活动的投入。管理层可以轻易地意识到,研发支出费用化处理会导致本年度利润下降。这种情况下,越是加大研发投入,企业的效益可能会显得越差,且研发投入的回报往往在长期才能得以体现,但管理层的任期并不是永久的,因而会出现前人栽树,后人乘凉的情况。所以企业管理层存在强烈地减少研发投入以提高本年利润的动机。另外,在管理层能够长期控制企业且没有业绩压力的情况下,企业也很有可能会增加研发支出以减少应纳税款。

1.2 完全资本化

完全资本化有利于促进企业进行研发活动,因为研发活动产出的费用都可以转化为资产,并且可以提高当期利润,能给外界传递企业运行良好的信号。但是这有悖于会计谨慎性原则,因为研发活动的回报往往是不确定且难以计量的,研发是否能取得成功,研發成果究竟能为企业带来多少收益,这都无从得知,贸然将研究费用资本化,容易导致企业资产虚高,当期利润也会虚高,会计信息无法如实地反映出企业的真实情况。管理层则可以根据这一点,在企业效益好时,减少资本化金额,调整无形资产摊销政策。在企业效益不好时,将研发费用资本化以提高当期利润。

1.3 有条件的资本化

研发支出有条件的资本化是指将企业研发活动中,研究阶段的支出需全部视作费用;开发阶段的支出符合资本化条件的部分才能视作资本,不符合条件的同样视作费用。这种处理方式是一种较为折中的方法,可以兼顾谨慎性原则与相关性原则。但是,由于研究阶段和开发阶段这两个阶段的区分缺乏详细具体的标准,企业管理层需要自主判断并区分这两个阶段,这也就给企业提供了利用调整研发支出会计处理政策进行盈余管理的可能。企业管理层只需要按照自己的意愿界定研究阶段和开发阶段,自主确认资本化,就能轻易的实现盈余管理。

2 研发支出盈余管理5W1H分析

2.1 WHO—科大讯飞股份有限公司

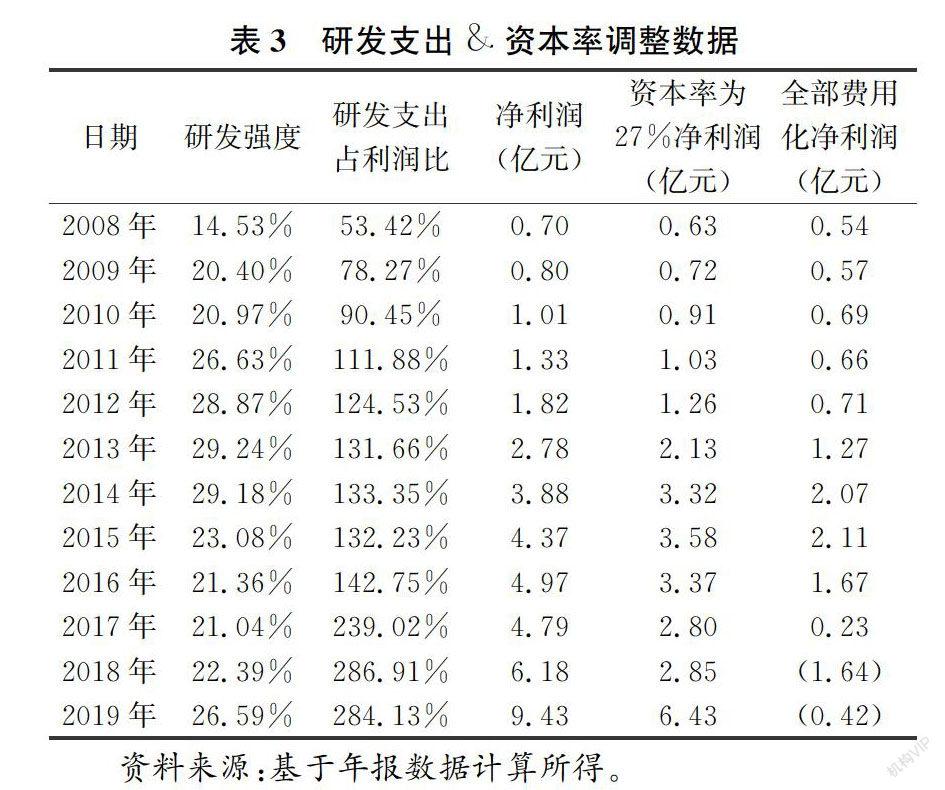

自2008年在深交所上市以来,科大讯飞股份有限公司发展迅猛,各年研发投入强度保持在20%以上,2013-2014年甚至接近30%,然而,国内学者通过对其财务报表进行研究,发现了几个问题,并据此对科大讯飞的实际经营情况和利润质量提出了质疑。首先是科大讯飞2009年披露的研发数据有误,漏记了781.40万元费用化的研发支出,此错误在2011年才被查出,且后续没有对以前的利润等进行调整;其次,科大讯飞历年的研发支出资本化率过高,自上市以来其研发支出资本化率基本不低于40%,2012年和2016年的资本化率甚至高达54.39%、52.43%。另外,科大讯飞过于依赖政府补助、委托理财和委托贷款取得的收益,扣除非经常损益后利润明显下降。

科大讯飞作为一家高科技企业,近年来其经营成果和利润质量存疑,而其高额研发投入对盈余的影响又显得特别重要,种种异常表现都说明其存在粉饰报表的嫌疑,而研发支出很有可能是其实施盈余管理的重要手段之一,因此本文选取高科技企业科大讯飞作为案例研究对象。

猜你喜欢

现代商贸工业(2016年21期)2016-12-26

商(2016年30期)2016-11-09

商业会计(2016年15期)2016-10-21

商场现代化(2016年22期)2016-10-18

科技视界(2016年21期)2016-10-17

财税月刊(2016年3期)2016-06-01

商业会计(2016年2期)2016-02-18