创新型保理业务探讨

2021-08-11 04:39曹颖燕编辑韩英彤

中国外汇 2021年8期

文/曹颖燕 编辑/韩英彤

保理业务是供应链金融业务的重点产品。在供应链核心企业的金融需求中,是否能满足核心企业应收账款的“出表”需求,是供应链业务实务操作中的重要内容。《关于进一步做好中央企业增收节支工作有关事项的通知》(国资委发〔2015〕40号)和中共中央办公厅、国务院办公厅印发的《关于加强国有企业资产负债约束的指导意见》,均对国有企业提出了严格控制带息负债规模,优化负债结构,降杠杆、降低资产负债率的明确要求。在上述政策的推动下,各大央企、国企在内部考核上,将降负债、降杠杆作为内部财务考核和管理的重要内容,也因此产生了较强的“出表”需求。基于应收账款出表的保理业务因此走到了“台前”。

传统保理出表操作中存在的问题

现阶段,只有形式上无追索权的保理,才能达到核心企业应收账款出表的目的。在核心企业与银行、保理公司等金融机构的合作中,无追索权的明保理成为最常见的供应链金融产品之一。

虽然传统无追索权保理产品能够满足核心企业应收账款出表的诉求,但在实际操作中,往往会面临以下问题:

首先,难以满足分散、小额的应收账款转让需求。保理业务操作过程中一个非常重要的内容,就是对交易背景真实性的审核以及应收账款转让债权的确认,这是保理业务风险控制的关键节点。在以前的实务中,金融机构更偏好于单笔金额较大的应收账款;而对小额、分散的应收账款,则出于投入产出比的考虑较少承办,因而难以满足企业需求。

其次,增加了资金成本。核心企业对于资金成本的考核非常严格,而无追索权保理产品由于风险高于有追索权的保理产品,金融机构自然会给出相应的风险溢价,从而增加企业的资金成本。

创新型出表保理产品分析

基于电子付款承诺函的反向保理模式

近年来,大型企业作为供应链金融的核心企业,普遍存在上游供应商较多,覆盖全国,付款资金量大,笔数多的特征。面对大量应付账款占用企业资金,核心企业既希望在延缓应付账款支出的同时能稳定上游供应商,又有优化财务报表、降低有息负债规模的需求;而对于供应商来说,则有提前回收应收账款的需求。在这种背景下,一种可流转、可融资、可拆分的标准化确权凭证(电子付款承诺函)应运而生。

电子付款承诺函基于一个金融服务平台,支持企业、银行接入。在操作过程中,供应商收到核心企业开出的电子付款承诺函后,可以登录平台向银行转让其持有的以电子付款承诺函为凭证的应收账款,并发起保理融资申请;银行在线进行供应商身份验证,贸易背景审核,应收账款通知、转让、确认,融资合同签署等,为融资申请人提供反向保理融资服务;融资到期时,以核心企业的付款作为第一还款来源。此外,电子付款承诺函既支持拆分支付给其上一级供应商,也可以持有至到期。

这种线上反向保理的操作模式,既解决了传统保理中受地域、开户行限制的问题,也让银行从传统的人工处理方式脱身出来,愿意接受小额多笔的保理融资,从而扩大了商业银行供应链金融的业务半径。反向保理占用的是核心企业的授信,但供应商是借款人,不会给核心企业增加负债,也可以视作是改善报表的方式。此外,由于此种模式在商业银行多数体现为满足“两增”“两控”要求的普惠金融信用投放,在风险定价上也普遍较低。

根据银保监会发布的《商业银行保理业务管理暂行办法》,无追索权保理不计入债权人及债务人的征信信息,商业银行进行担保付款或垫款时,应当按保理业务的风险实质,决定计入债权人或债务人的征信信息。这一点对核心企业相当有吸引力。

正是因为电子付款承诺函模式的反向保理能够解决核心企业和商业银行开展供应链金融的一部分痛点,以第三方金融科技公司搭建的开放式平台和银行自建的供应链生态系统的线上反向保理业务模式,能够并存且逐年发展壮大。但与此同时,核心企业也提出了新的要求。

增加保理公司转让环节的反向保理模式

以大型国有企业为代表的核心企业除了受到政策降负债、降杠杆要求的约束,地方子公司还往往面临集团总部对其综合授信额度的全面管控。在这一背景下,反向保理业务虽然能够解决一部分问题,但毕竟还是占用了核心企业的授信额度,而启用额度必须报集团总部。为满足由此产生的需求,诞生了以增加保理公司转让环节的反向保理模式。具体而言:先由供应商将经核心企业确认以后的应收账款转让给保理公司;保理公司将其持有的对核心企业的应收账款,转让给银行;银行据此给予保理公司反向保理额度,用于核心企业的供应商在银行办理反向保理融资。在这一模式下,核心企业以应付账款确认的形式进行增信,但不占用其授信额度;保理公司则成为了银行端授信业务的名义核心企业。这对于大型国有企业集团的地方子公司而言,可在以低成本融资向供应商付款的同时,不会占用其综合授信额度,可谓一举两得。

在这种模式下,核心企业甚至可以在对供应商应付账款进行确认的环节中,在对银行出具的确认函上不直接承诺付款,而是指定其应收账款的债务人进行付款,从而实现应收账款和应付账款的对冲。这种做法相当于直接省略了其原本需要办理的无追索权保理环节,零成本地实现了应收账款出表。当然,银行为了风险控制,往往会要求设立回款专户,设置差额补足措施。针对这项风控措施,应收账款是否出表就需要核心企业的会计事务所予以认可了。

应收账款债权融资计划

站在卖方保理角度,以应收账款债权融资计划为代表,将传统交易银行类业务与投行业务结合的这一新型保理业务出表模式,也颇具热度。

应收账款债权融资计划,是发起人通过发行载体向合格投资者非公开挂牌募集资金,再以基础资产产生的现金流作为还款来源的证券化资产支持型债权融资计划。

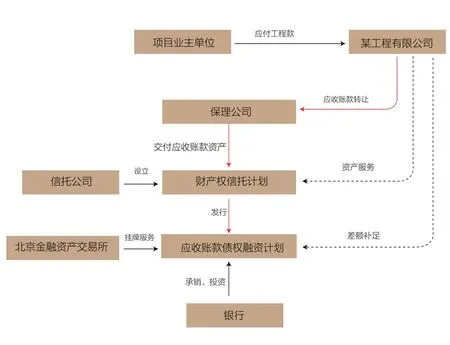

某工程企业应收账款债权融资计划结构图

具体操作如下:首先,核心企业将应收账款卖断给保理公司,从而实现应收账款出表;保理公司委托信托公司设立财产权信托计划,并将受让的应收账款交付给信托计划,从而实现应收账款的资产隔离;同时,信托计划聘请核心企业担任应收账款的资产服务机构,负责应收账款的回收及转付等事务性管理工作。其次,由保理公司作为债权融资计划的原始权益人,信托公司以该财产权信托计划发行债权融资计划,投资者(通常为银行)认购该计划。

在应收账款债权融资计划的模式中,可以实现对于应收账款资产的循环交付,即支持应收账款资产的批量转让和额度的循环使用。这是对传统无追索权卖方保理实践的又一创新;而且应收账款债权融资计划的操作过程,相对于应收账款ABS的操作过程简洁得多,也因此比ABS更受市场欢迎,在实践中也落地更快。

在保理业务的操作过程中,无论是何种模式,何种产品,都离不开对于底层基础资产的把控。因此,牢牢把握好应收账款基础交易的真实性,以及转让的真实性、唯一性,是防范保理业务风险的关键;同时,适当地引入差额补足、保证金等措施,也有益于风险的进一步缓释。

猜你喜欢

社会科学战线(2022年6期)2022-08-25

安徽商贸职业技术学院学报·社会科学版(2022年1期)2022-04-25

科学与财富(2021年35期)2021-05-10

科学与财富(2021年33期)2021-05-10

青年生活(2019年7期)2019-09-10

智富时代(2018年1期)2018-03-26

智富时代(2018年1期)2018-03-26

时代金融(2018年5期)2018-03-23

职工法律天地·下半月(2017年9期)2017-08-25

中国房地产·综合版(2016年4期)2016-04-21