中国神华:上半年业绩超预期增长

2021-08-16 07:21股市动态分析

股市动态分析 2021年16期

股市动态分析

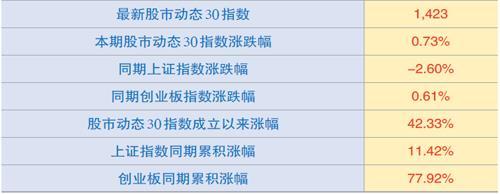

本期股市动态30指数收于1423点,较上期上涨0.73%,同期上证指数下跌2.6%,创业板指数上涨0.61%。成分股中,葛洲坝、国电南瑞和华能水电等个股涨幅靠前。广州酒家、中国国航和春秋航空涨幅靠后。

个股点评:

中国神华(601088):神华发布2021年中报业绩预告,预计实现归母净利润260亿元,同比增长26%,扣非后净利润256亿元,同比增长26%,据此测算,二季度公司的净利润约为144亿元,环比增加24%,扣非后净利润140亿元,环比增加21%。業绩超预期有三个主要原因:其一是2021年上半年我国经济持续稳定恢复,煤炭市场需求旺盛,公司煤炭业务量价齐升;其二是受煤炭销售量增长等因素影响,公司运输业务板块铁路运输周转量、港口装船量、航运周转量等业务量同比增长;其三是受国际油价等因素影响,国内聚烯烃产品短期供不应求,价格上涨,公司的聚烯烃产品销量和销售价格同比上涨。

分业务来看,期内公司煤炭业务累计实现产销量分别为152.4百万吨和240.8百万吨,同比增长4.7%和17.3%,其中二季度产量为74.4百万吨,同比增长4.49%,环比下降4.62%,销量为125.4百万吨,同比增长17.31%,环比增长8.67%。

电力板块,随着经济逐渐恢复,电路需求大增,公司期内发电量为77十亿千瓦时,售电量为72十亿千瓦时,同比均增长22.6%,其中二季度为39.86和37.16十亿千瓦时,环比增加7.2%和6.5%。但受上游煤价上涨拖累,公司公告称电力板块利润出现下滑。

运输业务方面,公司自有铁路周转量为150十亿吨,同比增长12.5%,其中二季度完成76.2十亿吨公里,环比增长3.25%,同比增长12.22%。完成航运货物量59.3百万吨,同比增长15.6%,其中二季度完成29.1百万吨,同比增长2.46%。期内航运周转量实现53十亿吨海里,同比增长23.5%,二季度完成27.7十亿吨海里,同比增长12.6%。

煤化工方面,期内在国际原油价格逐步回暖的情况下,公司聚乙烯和聚丙烯合计销售量18.5万吨,同比上升8.6%。单位销售价格为8645元/吨,同比上升27.5%。板块实现收入15.9亿元,同比上升38.5%,毛利为4.03亿元,同比上升3258.3%。

整体而言,公司上半年各项数据均呈现向好态势,业绩增长超预期。

福耀玻璃(600660):8月6日公司公布今年半年报,上半年累计实现收入115.4亿元,同比增长42.1%,实现归母净利润17.7亿元,同比上升83.5%,其中二季度营收58.4亿元,同比大增47.8%,环比增长2.3%,归母净利润9.1亿元,同比暴增81.3%,环比增加6.9%。收入增长主要是汽车市场复苏及公司加大营销力度所致,根据中国汽车工业协会统计,2021年1-6月汽车产量为1256.9万辆,同比增长24.2%,其中乘用车产量为984万辆,同比增长26.8%,汽车复苏明显。而业绩增长的主因是毛利率提升和期间费用率下降,毛利率40.6%,同比提升3.5%,环比持平,期间费用率为23.1%,同比下降1.5%。

分业务看,公司上半年浮法玻璃价格持续上涨,与此同时,公司汽车玻璃产品持续推陈出新,天幕、可调节光、HUD等高附加值产品占比不断提升,相比2019年和2020年同期分别上升3.21%和1.54%。上述原因驱动浮法玻璃和汽车玻璃业务高增长,期内汽车玻璃业务营收为103.67亿元,同比增长42%,毛利率为34.63%,同比增加0.16%;浮法玻璃营收为19.36%,同比增长50%,毛利率为42.56%,同比增加6.27%。

从海外市场来看,公司北美工厂摆脱疫情束缚,实现营收19.2亿元,同比增长44%,净利润1.3亿元,同比暴增243%,另外近几年刚并购进来的SAM仍处于整合阶段,2020年该公司亏损了2.8亿元,今年上半年还没有公布数据,不过从长远看,SAM的铝饰条业务价值量大,技术壁垒高,与汽车玻璃主业相辅相成,一旦整合成功将成为公司新的利润增长点。

中科三环(000970):公司近期发布业绩预告,上半年实现净利润1亿元-1.2亿元,同比大增297.88%-377.46%,业绩增长的主因是2021年上半年新冠疫情被有效控制,公司生产经营恢复正常,营收正常增长导致所致。

近日美国发布零排放汽车(ZEV)计划,到2030年欲将零排放车辆的比例提升至50%。2015-2019年全美汽车销量均稳定在1730万辆附近,根据渗透率50%的目标,2030年保守全美新能源车销量达到865万辆,未来10年销量复合增速近40%。 此次拜登政府着重强调要将新能源汽车产业链带回美国,并直书“要在电动车领域的竞争中战胜中国”,因此有人担心未来新能源汽车是否会像芯片一样披上政治化的外衣。 但浙商电新认为不必过度悲观 ,当前美国在电动车领域的投入主要集中在下游整车和上游锂资源,而目前美国国内的电动车车企主要仍依赖诸如LG和SKI这样的国外电池厂商供货。尽管两者均开始在美国落地工厂,但中游材料产业链美国本土较为缺乏,短期内难以建成完善的配套产业链,而在未来也不排除我国企业在美国本土落地扩产项目。

该计划的提出,对美国新能源汽车整车厂是极大的利好,而目前特斯拉在美国电动车市场的销量比重超过7成,处于绝对领先地位,公司成功绑定特斯拉,是其稀土永磁材料的核心供应商,将深度受益美国新能源汽车计划执行。

中青旅(600138):公司上半年预告发布,预计半年度实现归属于上市公司股东的净利润为3362万元,与上年同期相比,将扭亏为盈,主要原因在于2020年上半年新冠疫情及防控政策对公司旅行社、景区、整合营销、酒店等业务产生不利影响,公司亏损严重,上年同期净利润为负。2021年上半年,国内疫情得到有效控制,宏观环境、市场环境持续回暖,人员流动逐步放开,居民消费复苏,公司景区、整合营销等业务板块呈现良好恢复态势。

中国外运(601598):公司此前发布业绩预告,预计上半年实现的归属于上市公司股东的净利润为20.10亿元人民币到22.53亿元人民币,同比上升65%至85%;扣除非经常性损益的净利润为17.44億元人民币到19.61亿元人民币,与同比上升60%至80%。增长主因是2021年上半年,公司以“五通道+一平台+N个产品事业部”为核心,紧抓市场机遇,加快形成全网运营格局,有效提升全程供应链运营能力,各板块业务量基本呈现增长态势,特别是空运通道及海运代理业务量增长较好。同时报告期内来自合联营公司的投资收益大幅增加。

中国中车(601766):中车是全球规模领先、品种齐全、技术一流的轨道交通装备供应商,自2016年以来,公司的营收增速和归母净利润稳定在2200亿元上下和110亿元左右。公司能维持如此高的体量与国内铁路投资密切相关,铁路投资拉动车辆需求增长。

从行业的角度看,历年来我国铁路固定资产投资基本上稳定在8000亿元以上水平,在国家铁路投资维持高位水平的背景下,近年来我国轨交装备制造业进入快速发展阶段,据中商情报网的数据显示,2016年到2020年间我国铁路车辆及动车车组制造业市场规模从2235.5亿元稳步增长至3549亿元,年复合增速达到12.25%,预计2021年市场规模有望达到3842.7亿元,有券商测算,预计到2025年我国铁路机车需求量将达到2.6万台,客车需求将达8.8万辆,货车需求将达到106.1万辆。另外,城轨方面,伴随着我国城市化率的不断提升,城轨车辆数量从2016年的24058辆快速增长至2020年的45245辆,年复合增速约为 17.11%。预计2021年我国城轨车辆数量将达到50443辆。中车在地铁市场市占率超过90%,行业的稳步增长将为公司未来成长提供动力。

股市动态30指数成分股本期表现

猜你喜欢

网印工业(2018年9期)2018-10-10

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年40期)2018-05-14

中国交通信息化(2017年8期)2017-06-06

汽车生活(2016年10期)2016-11-16

消费者报道(2016年3期)2016-02-28

警察技术(2014年1期)2014-02-27