社会心理学在税收综合管理中的应用

2021-08-23 00:58史莹磊

锦绣·中旬刊 2021年10期

史莹磊

税款征收永远与避税、逃税和跨国逃税相生相伴,早期的税收心理学文献提供了关于态度和税收遵从的研究成果,认为态度能够部分地预测行为。同时,根据社会心理学应用经验,采取恰当的策略能够促进行为人态度的转变,对其进行依法纳税的正向引导。

一、社会心理学关于态度问题的基本理论

态度是联系个体内和外世界的桥梁。态度含有行为的倾向性,社会心理学家研究态度的初衷,在很大程度上就是认为态度决定行为,通过态度可以预测人们的行为。

(一)态度的心理学定义

态度是个体对特定对象的总体评价和稳定性的反应倾向。心理学研究表明态度对个体的行为具有重要的影响。从态度出发,向内可以探究个体的心理状态,向外可以对行为进行某种预测。

(二)态度转变模型

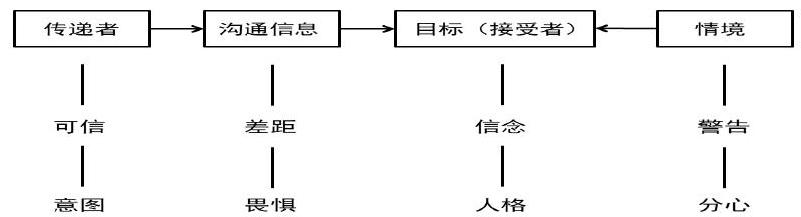

美国学者霍夫兰德(C.Hovland,1959)等人提出了“态度转变模型”,如图所示。从这一模型可以看出,发生在接收者身上的态度转变要涉及四个方面的影响因素:传递者、沟通信息、目标(接收者)和情境。

分析这一模型,可以看出,传递者、沟通信息、目标(接收者)和情境构成态度改变所关联的四个基本要素,其中传递者、沟通信息和情境构成了态度改变的外部刺激,外部刺激的性质和数量在态度转变过程中起到巨大作用。在态度改变的作用过程中,目标(接收者)首先要了解、学习沟通信息的内容,当接收到的信息与原有的态度不一致时,便会产生心理上的紧张或不适应。此时,新的信息会引发目标(接收者)的主动思考,并诱使人们采用多种方式来减轻这种紧张,最终实现态度的稳定性平衡。

二、促进纳税人“态度”转变的策略建议

依据态度转变理论,对应在税收综合管理中,促使納税人发生态度转变的三个外部刺激,应当为税务机关(税务工作者)、税务机关(税务工作者)与纳税人的信息沟通以及纳税环境。促进纳税人态度转变的过程也是“说服”的过程。

(一)税务机关(税务工作者)应当主动作为

态度转变的传递者是沟通信息的提供者,也是试图以一定的方式引导人们发生态度转变的劝导者。在税收管理中,税务机关(税务工作者)在态度转变模型中扮演了传递者的角色,税务机关(税务工作者)的威信、立场、说服的意图和说服者的吸引力是主要的影响因素。

1.税务机关(税务工作者)的威信

税务机关(税务工作者)的威信越高、与纳税人的相似性越大,说服的效果越好。在实践中,税务机关(税务工作者)树立的权威不仅仅是税收管理职能的执法权威,更重要的是税收知识的权威。纳税人的税收知识总体上是缺乏的,研究资料也表明,纳税人常常感到自己没有足够的知识填报纳税申报表,他们需要向税务专业人员寻求帮助。

2.税务机关(税务工作者)的立场

态度转变传递者的立场会直接影响说服效果。如果税务机关(税务工作者)站在自我服务的立场上,那么他所提供的信息的影响力就小,纳税人会怀疑、反感其动机,更加强化“税收就是无偿盘剥财富”的认知。在进行税收管理时,中立立场必须保持,行使的自由裁量权是有客观公正标准的;管理措施是一视同仁的;政策解答是准确唯一的;税收宣传是真实可信的。感知到中立立场的纳税人,会更愿意对税务机关(税务工作者)给与信任,更容易促成态度的主动转变。

3.税务机关(税务工作者)进行“说服”的意图

在进行说服的过程中,如果纳税人认为税务机关(税务工作者)在刻意地影响他们,则容易产生防备和抗拒的心理,不容易转变态度;如果纳税人没有感知到被操纵的意图,心理上没有阻抗,对信息的接受就更容易,易于转变态度。

4.纳税人对税务机关(税务工作者)的认同感

科齐勒、尼米罗斯基和韦尔林(Kirchler,Niemirowski and Wearing,2006)调查了税务官员和纳税人的思想观点的相似之处,认为纳税人和税务当局互动的情况取决于共同观点影响下的相互理解和认可。如果纳税人和税务当局对税收的看法相似,他们就可以很好地相互理解(Cialdini,1993)。共同的观点、相互认同、便利的沟通会影响感知到的程序的公正性。

(二)税务机关(税务工作者)应当与纳税人进行良性互动

在税务机关(税务工作者)和纳税人沟通信息上,有四个方面的影响因素:信息差异、畏惧情绪、信息倾向性和信息的提供方式。

1.信息差异。任何态度的转变都是在沟通信息与接受者原有状态存在差异的情况下发生,对于威信高的传递者,这种差异较大时,引发的态度转变量就大;对于威信低的传递者,这种差异适中时,引发的转变量较大。在实践中,税务机关(税务工作者)具备威信高、保有信息含量大的天然优势,在税收政策指导、税收管理流程、涉税争议等方面都有影响纳税人态度的条件和能力。

2.畏惧情绪。信息如果唤起畏惧情绪,一般来说会有利于说服,但是畏惧与态度转变不是线性关系。在大多数情况下,畏惧的唤起能增强说服效果,比如用对偷逃税行为的严厉惩戒措施进行的警示教育。但是,如果畏惧太强烈,会引起纳税人的心理防御,甚至否定畏惧本身,就会使态度转变变得困难,比如暴力抗税行为的发生。所以,适当的畏惧信息能取得较好的说服效果。

3.信息的倾向性。在信息的倾向性方面,对一般公众,单一倾向的信息的说服效果较好;对文化水平高的信息接受者,提供正反两方面的信息,说服效果较好等等。依据这个心理学原理,在与纳税人进行互动时,必须“区别对待”,在充分了解纳税人涉税诉求的基础上,还要对纳税人心理诉求进行分析。

4.信息的提供方式。从信息的提供方式看,口头传递比书面途径效果好,面对面的沟通比通过大众传媒的沟通效果好。因为面对面交流时,除了沟通信息本身,还有一些背景的支持性信息参与了沟通过程。从目前税务部门提供的信息方式看,主要有大众传媒、12366热线、微信群、税收约谈、税务稽查等途径。

(三)优质征纳环境的培育

作为态度转变接受者的纳税人,如果对税收遵从的态度一直坚定,或者即使偶有偏差却易被影响,诚信纳税意识在社会中蔚然成风,对税收遵从行为认为理所应当,对税收不遵从强烈谴责;个体依法诚信纳税,其所在群体具备依法诚信纳税的群体规范;现有纳税人纳税意识强烈,未来潜在纳税人的纳税意识从小根植,优质纳税环境长久存在,代际相传。以上理想的税收环境状态,也是我们一直努力的方向。我们强调提高纳税人诚信纳税的同时,应当特别重视参照群体(社会群体)对纳税人的影响。

猜你喜欢

财会学习(2019年23期)2019-09-01

财会学习(2019年22期)2019-08-18

知识文库(2018年13期)2018-05-14

职工法律天地·下半月(2017年10期)2017-09-23

廉政瞭望(2017年8期)2017-09-13

故事作文·低年级(2017年7期)2017-07-20

中国经贸(2017年1期)2017-03-29

商情(2016年32期)2017-03-04

杂文选刊(2015年8期)2015-07-23

财会学习(2009年3期)2009-04-30