央企“换帅”的公司治理效应研究

——基于控股上市公司盈余管理的视角

2021-08-25 12:22石贝贝

华东经济管理 2021年9期

石贝贝,陈 乾

(1.对外经济贸易大学 国际经济贸易学院,北京100029;2.昆明理工大学 管理与经济学院,云南 昆明650031)

一、引言

在现代企业中,高管作为企业重大经营决策的制定者和执行者,对公司的经营发展起着至关重要的作用,而高管变更无疑也会对公司的行为和决策产生重大影响。现有研究表明,高管变更后,继任者为了实现自身利益最大化往往会进行盈余管理(Murphy和Zimmerman,1993[1];Pourciau,1993[2];朱星文等,2010[3];魏春燕和陈磊,2015[4];胡宁,2016[5])。然而,现有学者在研究高管变更时,仅将上市公司作为一个独立的个体进行研究,缺乏从企业集团的视角,探讨集团高管变更对其控股上市公司盈余管理行为的影响。

央企集团作为企业集团的最重要形式之一,在我国经济发展过程中具有重要地位。截至2017年,我国98家央企集团旗下共有400多家上市公司,其中在沪、深A股上市的公司有300多家,而在本文研究的样本区间内,2005—2017年沪、深A股上市公司中由中央企业集团控股的国有上市公司样本比例达60%以上。随着供给侧结构性改革的深入以及新一轮国资国企整合的提速,央企集团“换帅”愈发频繁。据统计(1),2015年更换董事长或总经理的央企集团总计25家,2016年更换董事长或总经理的央企集团达到71家,其中包括国家电网、中国电信、中化集团、华润集团等大型央企集团,也因此,央企“换帅”成为2016年十大关键词之一。那么,央企“换帅”,也即央企集团高管变更,是否具有治理效应?现有文献对此鲜有讨论。

基于以上理论背景和现实背景,本文从控股公司盈余管理这一视角出发,研究央企“换帅”的公司治理效应,并深入探讨其中的影响机制。具体地,本文以2005—2017年央企集团控股的A股上市公司为对象,研究发现,央企“换帅”显著降低了控股上市公司的盈余管理水平,且这一结论在缓解内生性影响后仍然保持不变。进一步地,本文发现,央企“换帅”对控股上市公司盈余管理的抑制作用主要体现在变更类型为强制变更或继任高管来自集团外部时;此外,央企“换帅”通过变更控股上市公司的高管(CEO和CFO)等途径,提升了控股上市公司的公司治理水平,从而降低了控股上市公司的盈余管理。并且,当控股公司治理水平相对较差时,即大股东持股比例较高以及CEO持股较少时,央企“换帅”对控股上市公司盈余管理的抑制作用更强。

本文的理论贡献主要体现在以下几个方面:

第一,从集团视角丰富了公司治理理论。公司治理理论认为,高管变更是一种有效的公司治理机制,可以约束管理者的自利行为,促使管理者采取追求公司价值最大化的决策(Jensen,1986)[6]。已有文献主要围绕高管变更的影响因素以及高管变更后的经济后果展开了多方面的研究(Weisbach,1995[7];Huson等,2004[8];Kato和Long,2006[9];Cao等,2006[10];赵震宇等,2007[11])。然而,这些文献将企业视为一个独立的个体,仅关注单一、独立的企业高管变更对企业的影响,忽视了企业作为集团成员时,其行为决策是否以及如何受到集团最高领导人变更的影响。因此,本文从集团视角研究了高管变更对控股上市公司盈余管理行为的影响,丰富和发展了公司治理理论。

第二,丰富了企业集团领域的相关研究。企业集团对控股上市公司的影响已经被学者们所关注,学者们从不同的视角研究了企业集团对成员企业融资约束(Shin和Park,1999[12];He等,2013[13])、风险承担(Khanna和Yafeh.,2005[14];He等,2013[13])、经 营 业 绩(Khanna和Palepu,2000[15];Khanna和Rivkin,2001[16])等方面的影响。但是,已有这些研究往往关注企业集团静态的公司治理机制,比如金字塔结构、系族集团、股权设置等,尚未关注集团的动态公司治理特征,比如集团领导人变更对控股上市公司行为的影响。本文从集团领导人变更这一动态视角,研究其对控股上市公司行为的影响。

第三,丰富了企业盈余管理领域的文献。现有文献在探讨盈余管理时,主要从企业层面(业绩、企业负债、成长机会、企业规模、管理层特征、公司治理等)和宏观层面(法律渊源、投资者保护程度、税收政策、资本市场等)两个维度对盈余管理的影响因素进行了较为深入的研究,但这些研究忽视了从集团高管变更的视角展开探讨。与已有研究发现企业内部高管变更增加盈余管理的结论不同,本文发现,央企“换帅”后,控股上市公司的盈余管理水平降低,进而从集团视角补充了盈余管理领域的研究内容。

此外,本文的研究结论为央企“换帅”的积极效果提供了实证证据,并为政府部门进一步通过央企“换帅”推动国企改革的举措提供了理论依据。

余文结构安排如下:第二部分为本文的假设提出;第三部分为本文的研究设计;第四部分为央企“换帅”对控股上市公司盈余管理水平影响的基本实证结果,此外,该部分还通过工具变量法和PSM-DID回归缓解了结论可能存在的内生性问题;第五部分为机制探讨;最后一部分为本文结论。

二、假设提出

由于央企集团高管具有较高的行政级别,且集团内部的公司治理结构存在诸多缺陷,使得央企高管在集团内部往往较为强势(李文贵等,2017)[17],因此,央企高管变更即央企“换帅”毫无疑问也会对集团内部的控股上市公司行为产生较大影响。就盈余管理而言,本文认为,央企“换帅”会在一定程度上影响控股上市公司的盈余管理行为,具体理由如下:

一方面,本文认为,基于“迎合效应”假说,央企“换帅”会增加控股上市公司的盈余管理,即控股上市公司的高管为了“迎合”新任央企集团高管,有动机为了个人职业晋升需求,提高所在企业的盈余管理水平,以获得良好的业绩表现。具体来说,央企集团高管变更后,新任的央企高管为了完成国家战略布局以及在自身的政治晋升锦标赛中获胜,常常会对集团以及控股上市公司的高管团队进行整合与重组。因此,控股上市公司的高管存在一定的晋升机会(杨瑞龙等,2013)[18]。为了给新任的央企集团高管留下“好印象”,为自己未来的晋升增加筹码,控股上市公司的高管有动机在央企集团高管变更的当年通过正向盈余管理调增利润,从而提供高出“实际”的经营业绩,以“迎合”新任的集团高管。因此,本文预期,基于“迎合效应”,央企“换帅”会增加控股上市公司的盈余管理。

另一方面,基于“信息需求”假说,央企“换帅”也可能会降低控股上市公司的盈余管理水平。信息是决策中必须依赖的关键要素(Akerlof,1970)[19],信息越及时、越充分、越真实,据此做出的决策就越准确、越科学(Duarte等,2008[20];毛新述等,2013[21])。对于新上任的央企高管来说,要想有的放矢地开展工作,无疑需要对集团内部所有企业的真实经营情况进行了解,获取相关信息。一般来说,高管获取信息的渠道包括正式和非正式两种途径:非正式途径是指通过正式组织结构以外的途径进行的信息传递和交流,比如通过与下级管理层的个人关系,获得下属企业的经营情况信息;正式途径则是通过正式的组织结构,即控股公司提交的财务报告等资料,来了解控股公司的经营状况(Armstrong等,2010[22];Piotroski和Wong,2012[23])。由于集团核心领导发生变更,且新任的领导往往是政府任命,与控股公司的管理层之间很少存在直接、紧密的关系,此时难以通过非正式沟通渠道获取信息。因此,新任高管会更倾向于依赖正式渠道获取信息,即通过控股上市公司的财务报表信息获取信息。而出于对控股上市公司真实情况了解的需求,新任央企高管会加大对控股上市公司财务信息真实性的监督,比如通过变更控股上市公司的高管等,以获取真实可靠的信息,从而发挥其治理功能,减少控股上市公司的盈余管理行为。该假说也即“治理效应”假说。

基于以上分析,本文提出相对立的假设1、假设2。

H1:若“迎合效应”假说占主导地位,则央企“换帅”会增加控股上市公司的盈余管理水平;

H2:若“信息效应”即“治理效应”假说占主导地位,则央企“换帅”会降低控股上市公司的盈余管理水平。

三、研究设计

(一)数据来源与样本筛选

本文的研究对象为2005—2017年实际控制人为中央企业的全部A股上市公司(2)。针对央企集团高管变更的具体信息,本文采用手工搜集的方式获取相关资料,具体步骤为:首先,从国务院国有资产监督管理委员会(以下简称“国资委”)官网检索2003年央企集团名录共189家,并根据网站披露的历年来中央企业重组与更名等各项情况,确定2005年初划归国资委管辖的中央企业共178家;其次,根据国资委官网公布的央企高管变更信息整理央企高管变更的数据,并进一步从人民网、公司官网、百度、新浪、网易新闻、新浪财经人物、中国共产党新闻网、网易财经、搜狐新闻等网站补充央企高管变更的具体信息,如变更原因、继任来源、离职去向及新任高管的个人信息等;最后,将手工搜集的央企高管变更数据与CSMAR数据库中最终控制人为国资委的公司进行匹配,确定2005—2017年全部央企控股的上市公司为本文的研究对象。此外,本文涉及的各项财务数据均来自CSMAR数据库。

参照已有研究,本文对样本进行了如下处理:①剔除金融、保险等行业样本;②剔除资不抵债或负债率小于0的样本;③剔除被ST、*ST以及PT的样本;④剔除IPO上市当年的样本;⑤剔除主要变量数据缺失的样本;⑥对于同一年度央企高管发生多次变更时,本文仅保留最后一次变更(3);⑦为消除极端值的影响,本文对涉及的所有连续变量在1%和99%水平下进行了Winsorize处理。

(二)关键变量的界定

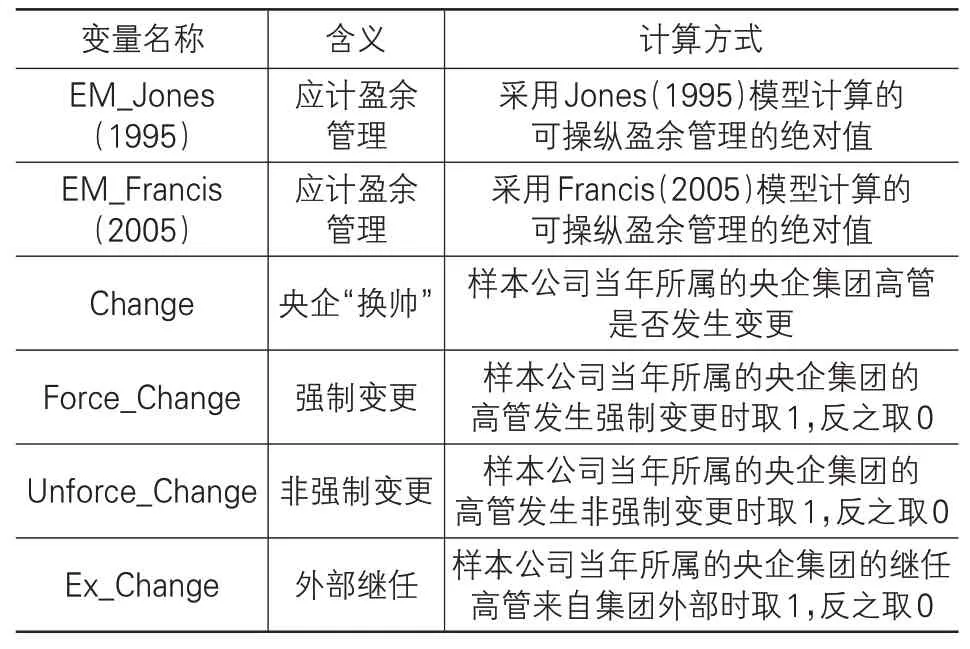

(1)盈余管理。Dechow等(1995)[24]研究发现,经过截面修正的Jones模型能更好地反映企业盈余管理水平。因此,本文采用修正的Jones模型计算可操纵应计利润,记为EM_Jones(1995)。此外,为了保证本文结论的稳健性,本文还基于Francis等(2005)[25]的现金流量模型估计应计盈余管理指标,该变量记为EM_Francis(2005)。由于可操纵应计利润数值的正、负均能反映企业对盈余的操纵程度,因此,本文对EM_Jones(1995)和EM_Francis(2005)取绝对值处理,从而获得盈余管理指标。

(2)央企高管变更。借鉴已有研究,本文将央企高管定义为董事长或总经理。为了考察央企高管变更(央企“换帅”)对控股上市公司盈余管理的影响,本文设置了央企高管变更的变量Change,具体而言,如果央企高管当年发生变更,则Change取1,否则取0。

(三)实证模型设计

借鉴已有研究(杜兴强等,2017)[26],本文设计如下模型对本文的研究问题进行检验:

其中,EM为应计盈余管理,是本文核心被解释 变 量,采 用EM_Jones(1995)和EM_Francis(2005)两个指标进行度量;Change为本文核心解释变量,即央企高管是否变更;Controls为本文控制变量,参照已有研究(陈德球和陈运森,2018[27];黄华等,2020[28]),本文控制变量的选取主要包括影响企业盈余管理的各变量,包括企业规模(Size)、资产负债率(Lev)、资产报酬率(Roa)、企业成长性(Growth)、盈余管理柔性(Inverc)、是否存在避亏行为(Avloss)。此外,由于企业公司治理因素(如持股状况)也会直接影响企业的盈余管理水平(孙光国等,2015[29]),而财务报表是否由四大会计所审计会影响企业财务报表的质量,从而对企业盈余管理产生影响,因此,本文进一步控制了公司治理等相关变量,如股权集中度(Top1)、管理层持股比例(Manshare)、企业财务报表的盈余管理是否“四大”审计(Big4),并在后续研究中同时控制上述变量,各变量的具体含义与计算方式见表1所列。本文采用双向固定效应模型进行回归,并且在回归中控制了公司个体固定效应(μi)以及年度固定效应(ζt)。为了在一定程度上缓解内生性问题,本文对所有解释变量采取滞后一期处理。

表1 各变量定义与计算方式

续表1

(四)描述性统计

为更清晰地了解样本期间央企高管变更情况,本文首先分年度对央企高管变更的具体情况进行初步统计分析,具体见表2所列。

表2 分年度变更情况

由表2可知,自2005起,央企集团高管变更的频率整体呈上升趋势,且十八大以后,随着国有企业改革的深入推进,央企高管变更的数量迅速增加。2013年,有89家央企“换帅”,占当年所有央企数量的31.34%,这一比例在2016年上升至42.34%,这些数据侧面反映了我国国企改革逐步推进的过程。同时,在这些变更事件中,有相当一部分变更属于强制变更,比如在十八大当年(2012),央企高管强制变更的数量占总变更数量的67.5%,继任高管来自央企集团外部的比例占32.5%。并且在十八大之后,两者比例仍呈较高水平,这也进一步反映了政府部门大刀阔斧、不断推进国有企业改革的决心。

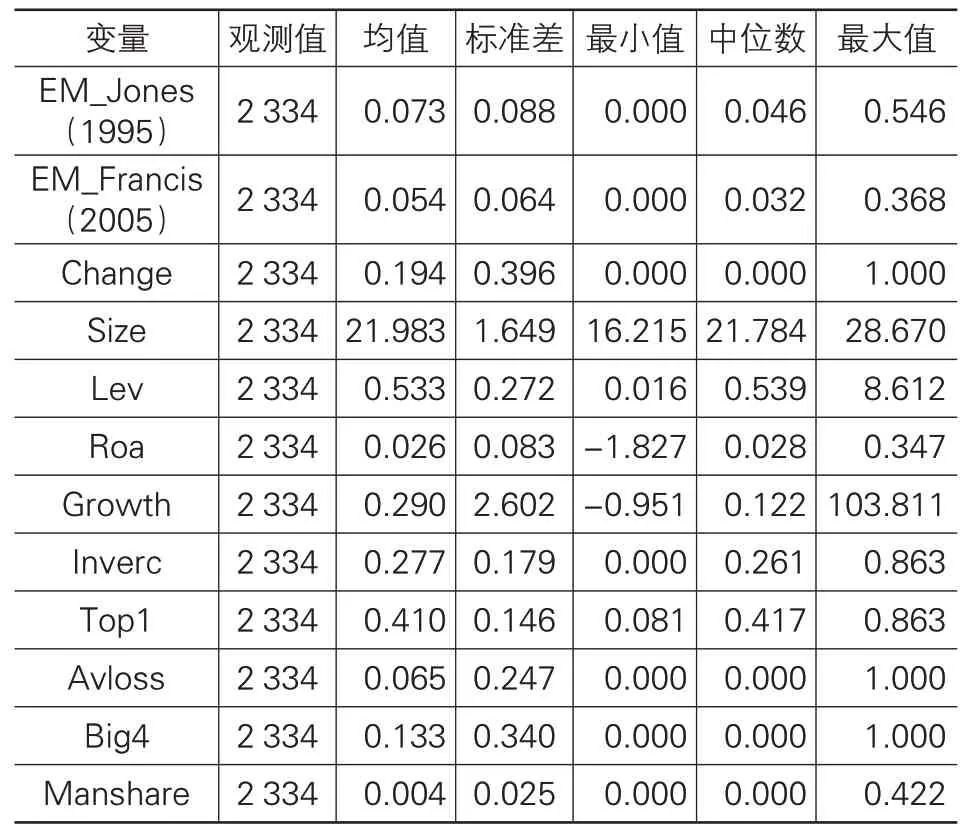

此外,本文还对涉及的主要研究变量进行描述性统计,具体结果见表3所列。

表3 主要变量描述性统计

由表3可知,采用不同方法计算的应计盈余管理指标,EM_Jones(1995)和EM_Francis(2005)的均值分别为0.073和0.054,标准差分别为0.088和0.064;而央企“换帅”变量(Change)的均值为0.194,说明央企控股的A股上市公司中,平均每年有近20%的公司面临集团高管的变更。公司规模(Size)的均值是21.983,中位数是21.784;负债率(Lev)的均值是0.533,中位数是0.539;盈利水平(Roa)的均值是0.026,中位数是0.028;公司成长机会(Growth)的均值是0.290,中位数是0.122;盈余管理柔性(Inverc)的均值是0.277,中位数是0.261;第一大股东持股比例(Top1)的均值是0.410,中位数是0.417;是否避亏变量(Avloss)的均值是0.065,中位数是0;其余变量的各项统计量均与现有文献相近,在此不再赘述。

四、实证结果

在本部分,首先检验央企“换帅”对控股上市公司盈余管理的影响,并且为保证研究结论的稳健性,通过两阶段工具变量法以及PSM-DID方法缓解结论可能存在的内生性问题。

(一)央企“换帅”与控股上市公司盈余管理:基本结果

为检验央企“换帅”对控股上市公司盈余管理的影响,本文采用模型(1)对全样本进行回归,结果见表4所列。表4的列(1)为采用EM_Jones(1995)度量盈余管理指标,仅控制公司财务因素的回归结果,可以发现,本文的核心关键变量Change的回归系数为-0.012,并且在5%的水平下显著;列(2)进一步控制了公司的治理因素,此时Change的回归系数为-0.013,且在1%的水平下显著。表4的列(3)和列(4)为采用EM_Francis(2005)度量盈余管理的检验结果,Change的回归系数均为-0.011,且均在1%的水平下显著。这些结果初步支持了央企“换帅”的“信息需求”假说,即央企“换帅”降低了控股上市公司的盈余管理水平,H1得到验证。除统计显著性之外,回归结果的经济含义也十分明显。以列(2)为例,在控制其他变量的情况下,“换帅”的央企控股下的上市公司盈余管理水平比未“换帅”的央企控股下的上市公司盈余管理水平低0.013,为样本均值的17.8%,现实意义可见一斑。

表4 央企“换帅”与控股上市公司盈余管理:基本结果

此外,表4中其余各控制变量表明,企业规模越(Size)大其盈余管理水平更低,企业负债率(Lev)越高其盈余管理水平更高等,这些结论与已有研究结论相近,此处不再赘述。

(二)内生性检验

央企“换帅”与控股上市公司盈余管理之间的负向关系还可能受到内生性的干扰。例如,当企业采取较高程度的盈余管理时,不仅可能导致企业自身财务报表利润虚高,也使集团公司合并报表的利润虚高,从而使集团高管的业绩考核绩效更好,降低其被更换的概率。又或者央企“换帅”的样本公司与央企未“换帅”的样本公司在一些不可观测的公司特征上存在一定差异,以及两类样本公司的特征也存在一定差异,这些差异可能会同时影响央企“换帅”与控股上市公司的盈余管理行为,从而造成样本选择偏差。此外,还可能存在遗漏变量问题。这些问题均有可能导致央企“换帅”与控股上市公司盈余管理之间呈现伪相关关系,从而降低本文研究结论的可信度。

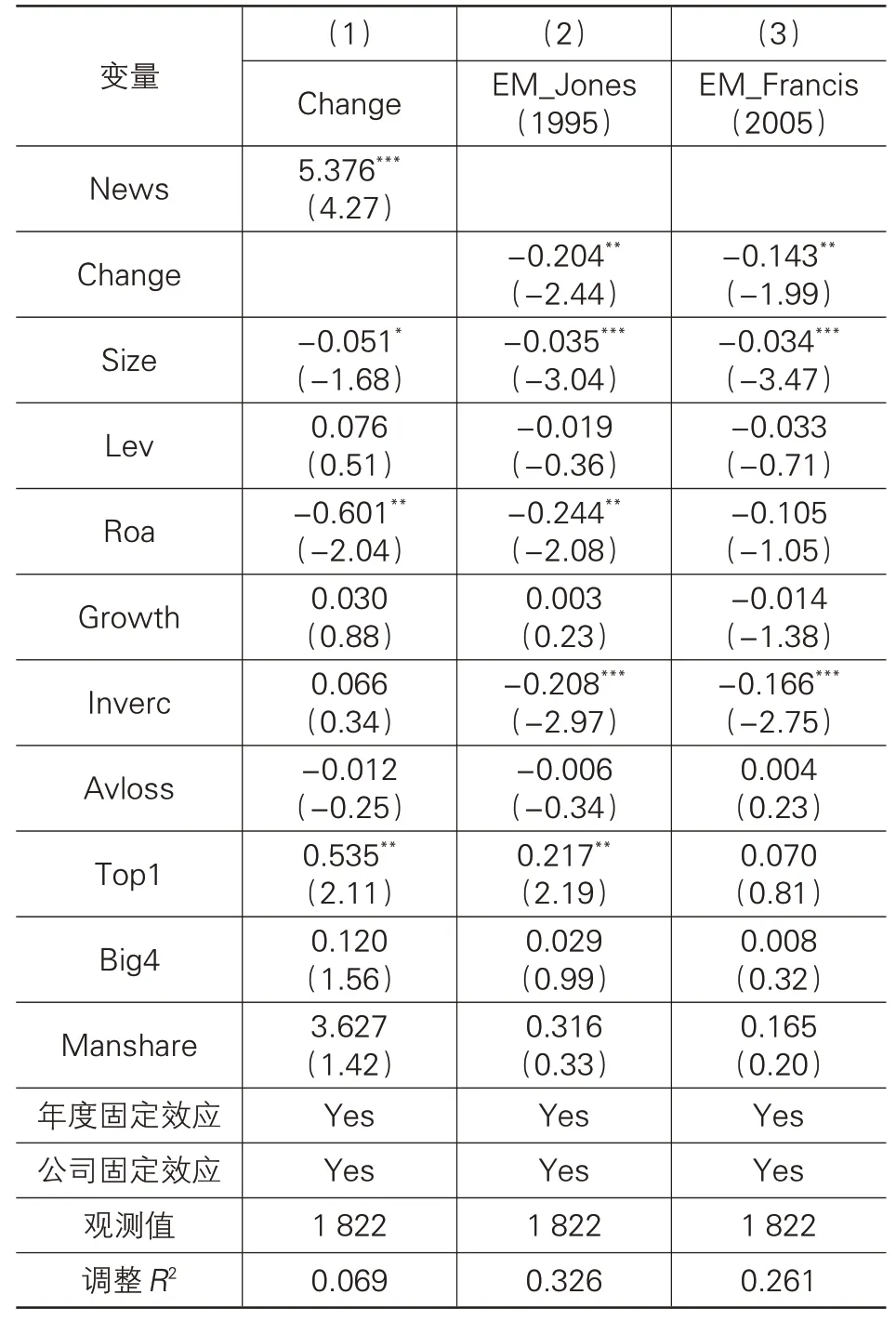

为保证前文结论稳健性,本文首先使用两阶段工具变量法来缓解内生性问题。国企改革以来,尤其是国资委成立后,国企管理进入新阶段(项安波,2018[30];王东京,2019[31])。党的十八大以来,国企改革不断深入,为了追踪改革动态,国资委网站的“央企联播”版块颁布了各央企集团的发展动态,为央企集团改革及发展指明方向。本文采用样本前三年涉及具体央企集团名称并且内容涵盖“改革”的新闻数占当年该央企集团新闻总数的比例(News)作为工具变量,具体操作步骤为:从国资委网站“新闻发布”部分的“央企联播”版块,搜集各个央企集团的新闻,并确认含有“改革”内容的新闻数量,然后除以当年该央企集团的新闻总数,从而得出每一个观测年度对应的该央企集团的新闻占比,本文取样本前三年该比值的均值作为工具变量。由于“央企联播”版块的新闻是国资委从央企集团所有新闻中有选择选取的集团报道信息,改革新闻占比在一定程度上体现了国资委对央企集团的改革关注度。该比值越高,说明国资委对该集团改革越为重视,该集团改革的迫切性也相对更高,从而更容易引发集团“换帅”。但是国资委选取的新闻并不会直接对集团控股上市公司的盈余管理行为产生直接的影响。因此,该指标满足工具变量的相关性和外生性要求,具体工具变量检验结果见表5所列。

表5 央企“换帅”与控股上市公司盈余管理:2SLS工具变量检验

第一阶段的检验结果表明,央企集团近三年平均“改革”关注度越高,央企高管越容易发生变更。Cragg-Donald Wald F统计量为18.235,大于Stock和Yogo(2005)[32]所列出的10%水平下的F临界值16.38。由表5列(2)和列(3)可知,Change变量的回归系数分别为-0.204和-0.143,并且分别在5%的显著性水平下显著。这一结果表明,在缓解内生性干扰后,原文结论仍然保持不变,从而进一步说明前文结论的稳健性。

为了进一步缓解样本选择偏差以及反向因果带来的内生性干扰,本文还进一步采用PSM-DID方法进行内生性处理。首先确定处理组,即央企高管发生变更的公司样本以及控制组样本(央企高管未发生变更的公司样本);然后采用倾向得分匹配法,使用本文模型(1)中所有控制变量维度,采用最近邻匹配方法(1∶1)为处理组样本匹配特定的控制组样本,匹配后,主要控制变量在两组中已无显著差异;最后,采用匹配之后的处理组和控制组样本进行如下检验。相应的估计模型如下:

该模型为双向固定效应模型,其中:被解释变量为盈余管理变量;Treat×post为组间虚拟变量Treat与时间虚拟变量Post的交乘项。具体来说,对于处理组公司,即央企高管发生变更的样本,Treat取1;对于控制组公司,即央企高管未发生变更的样本,Treat取0。Post为时间虚拟变量,当Post=1时表示央企“换帅”后的年度,Post=0为央企“换帅”之前的年度(4)。控制变量的界定与模型(1)保持一致。交互项Treat×post的系数β1衡量央企高管变更相对于无变更对控股上市公司盈余管理的影响。

需要说明的是,本文参考Jiang等(2013)[33]以及姜付秀等(2016)[34]的做法,选择央企“换帅”前后至少2年作为研究窗口。同时,对于一些央企高管变更比较频繁的情况,本文要求新任的央企高管任职时间不少于2年,且变更前后至少各有2年的观测数据。对于连续多次变更的事件,本文要求两次变更的间隔不小于4年,否则只取最后一次变更的事件。相应的检验结果见表6所列。

表6 央企“换帅”与控股上市公司盈余管理:PSM-DID

总体而言,在通过两阶段工具变量法和PSMDID方法处理了内生性后,前文的结论仍然保持不变,从而在一定程度上说明前文结论具有稳健性。

(三)稳健性检验

为进一步保证表4结论的稳健性,本文进一步采用变更央企“换帅”度量方法、增加控制变量方式对表4的结果做稳健性检验。

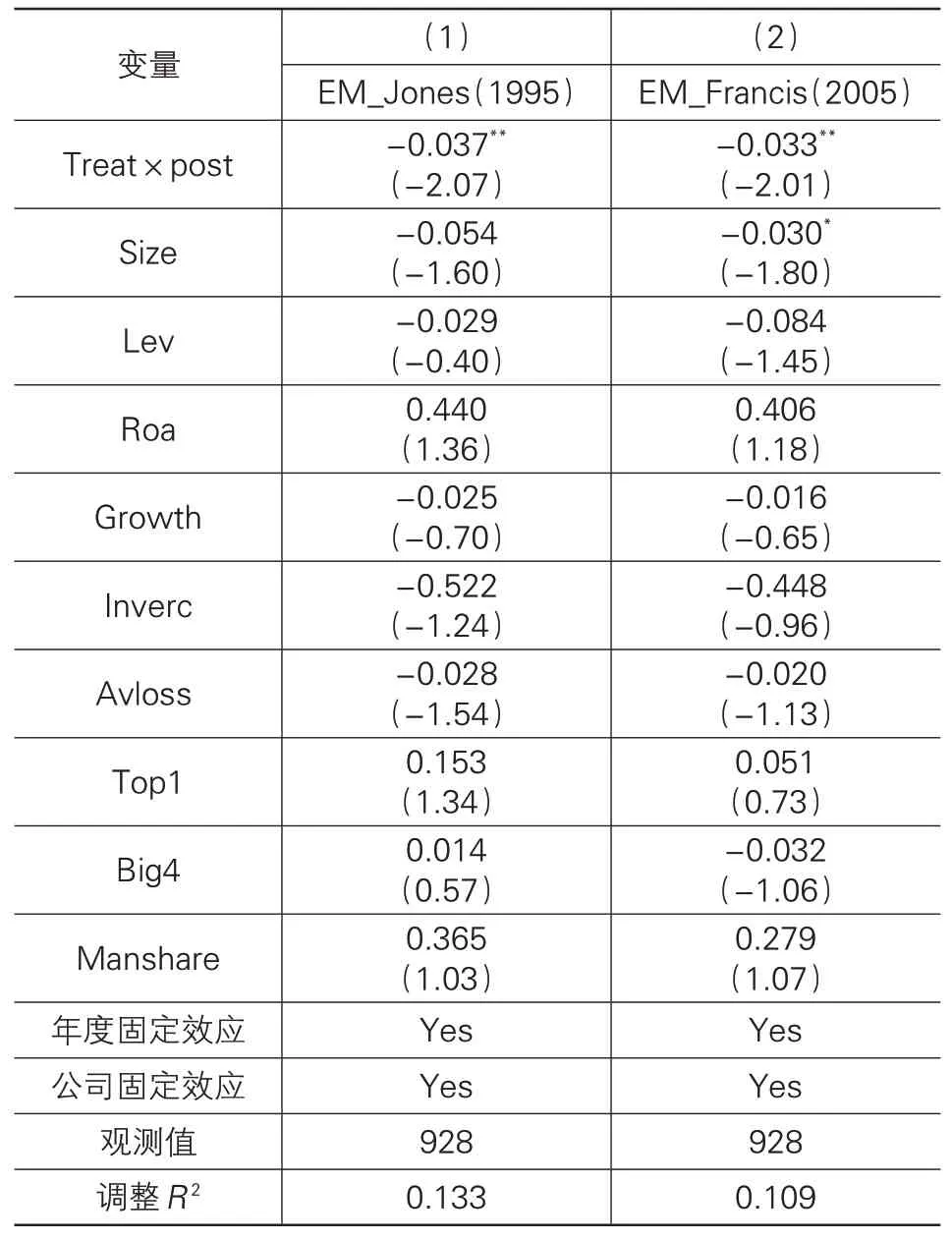

首先,变更央企“换帅”的度量方法,如果央企“换帅”时间发生在上半年,则令变更当年的Change变量为1;如果央企“换帅”时间发生在下半年,则令变更次年的Change变量为1;其他情况Change取值为0。重新进行模型(1)的检验,具体结果见表7列(1)、列(2)所列。

其次,由于上市公司治理状况与外界因素等均会对企业盈余管理产生一定影响,本文进一步控制了其他可能会影响上市公司盈余管理的因素,包括CEO背景特征(年龄、性别、学历)、董事长背景特征(年龄、性别、学历)、董事会特征(董事会规模、董事长总经理是否两职位合一、董事会独立性)、宏观因素(上市公司注册地市场化程度、上市公司注册地省长或省委书记是否发生变更)(5)。重新根据模型(1)进行检验,结果见表7列(3)和列(4)所列。

表7 央企“换帅”与控股上市公司盈余管理:稳健性检验(6)

续表7

由表7的列(1)和列(2)检验结果可知,在替换了央企“换帅”的度量方法后,前文的结论仍然保持不变,即央企高管变更抑制了控股上市公司的盈余管理水平,进一步说明了前文结论的稳健性。且由列(3)和列(4)可知,在增加了其他可能增加控股上市公司盈余管理的控制变量后,Change变量仍然显著为负,前文的结论并未发生改变,同样说明了前文结论的稳健性。

五、机制检验

(一)考虑变更方式与继任来源

前文研究发现,央企“换帅”降低了控股上市公司的盈余管理水平。本文的分析逻辑是新上任的集团高管基于“信息需求”假说,会加大对控股上市公司财务信息的监督,从而提升控股上市公司治理水平,降低控股上市公司盈余管理水平。如果前文基于“信息需求”假说的分析合理,那么可以预期,当对控股上市公司的信息需求更大时,比如当央企集团高管发生强制变更、继任高管来源于集团外部时,央企“换帅”对控股上市公司盈余管理的抑制作用应该更大。

根据已有研究,相比高管非强制变更以及高管内部继任,高管发生强制性变更以及外部继任时,对公司的信息需求更大,因此其公司治理作用更强,表现在治理效率更高(刘星等,2012)[35]、业绩更好(Dasgupta等,2018)[36]。因此,本文预期,当央企高管发生强制性变、继任高管来自集团外部时,央企“换帅”对控股上市公司带来的治理作用更大,也即对盈余管理的抑制作用会更大。为了验证这一预期,本文首先将强制变更变量(7)(Force_Change)与非强制变更变量(Unforce_Change)替换原有Change变量并带入回归模型(1),结果见表8的列(1)和列(2)所列。类似地,本文将内部继任变量(In_Change)与外部继任变量(Ex_Change)(8)替换基本模型中的Change变量进行回归,得出的结果见表8的列(3)、列(4)所列。

表8 央企“换帅”与控股上市公司盈余管理:考虑变更方式与继任来源

由表8的列(1)和列(2)可知,强制变更变量(Force_Change)的回归系数分别为-0.014和-0.006,且分别在1%和10%的水平下负向显著,而非强制变更变量(Unforce_Change)的回归系数均不显著,说明央企“换帅”对控股上市公司盈余管理的抑制作用主要是由于强制性变更导致。而由表8的列(3)和列(4)可知,外部继任变量(In_change)的回归系数分别为-0.012和-0.007,并且均在5%的水平下负向显著,这一结果表明,当继任高管来自集团外部时,央企“换帅”对控股上市公司盈余管理的抑制作用更大,而内部继任的高管对控股上市公司盈余管理的影响并没有显著影响。

根据单因素试验结果,选择乙醇浓度(A)、浸提时间(B)、浸提温度(C)和浸提pH(D)4个因素,采用Box-Behnken Design响应面分析法确定最优提取条件(表1)。从表 2可知,方案15的提取量最高,为4.94 mg/100g;其次是方案7和方案18,提取量分别为4.77 mg/100g和4.72 mg/100g;方案26的提取量最低,仅为2.73 mg/100g。对试验结果进行多元线性回归拟合分析得提取量(Y)与各因素间的二次多项回归方程:

表8 的检验结果验证了前文的预期,即央企“换帅”对控股上市公司盈余管理的抑制作用主要集中在央企高管发生强制性变更以及继任高管来自集团外部时。这一结论也进一步验证了前文的核心分析逻辑,即央企“换帅”通过对真实信息的需求,提升了控股上市公司的治理水平,从而降低了控股上市公司的盈余管理行为。

(二)考虑央企“换帅”与控股上市公司高管变更

前文研究结果基本验证了基于“信息需求”假说,新任高管会加强对控股上市公司的监督,提升控股上市公司的治理水平,从而降低控股上市公司的盈余管理。那么,新任高管会通过何种途径加强对控股上市公司的监督呢?本文预期,为了确保从控股上市公司获得真实、可靠的财务信息,新任高管可能会更倾向于替换原有的控股上市公司高管,并聘用自己更信任、与自己价值观更一致的高管,从而保证真实财务信息的生成与供给。通过替换控股上市公司中对财务信息质量起决定性作用的内部高管,新任的集团高管可以对控股上市公司财务信息的内部生成进行严格把控,从而确保其获取信息的真实、可靠性。为了验证这一预期,本文在该部分进一步检验央企“换帅”是否会引起控股上市公司的高管变更。由于上市公司的CEO和CFO对公司财务信息的生成和处理具有决定性权力,因此,本文在该部分检验央企“换帅”是否增加了控股上市公司CEO和CFO的变更概率。采用Conditional Logit固定效应回归,结果见表9的列(1)、列(4)所列。

表9 央企“换帅”与控股上市公司高管变更

续表9

由表9第(1)列可知,央企“换帅”变量(Change)对CEO变更变量(CEO-Turnover)的回归系数为0.318,且在5%的水平下显著,说明央企“换帅”增加了控股上市公司CEO变更的概率。同时,由表9第(4)列可知,央企“换帅”变量(Change)对CFO变更变量(CFO-Turnover)的回归系数为0.412,并在1%的水平下显著,表明央企高管变更后,也增加了控股上市公司CFO变更的概率。表9的结果基本验证了前文的分析逻辑,即新任集团高管倾向于通过变更控股上市公司的高管,尤其是CEO和CFO,加强对控股上市公司的监管,从而降低控股上市公司的盈余管理水平。

进一步地,如果央企“换帅”可以通过变更控股上市公司的高管发挥作用,那么本文应该能够发现,央企“换帅”对控股上市公司盈余管理的抑制作用在上市公司内部高管发生变更时更大。由表9的列(2)和列(3)可知,央企“换帅”与CEO变更的交乘项(Change×CEO-Turnover)回归系数为-0.028和-0.015,且均在5%的水平下显著,说明当控股上市公司CEO发生变更时,央企“换帅”对其盈余管理的抑制作用更大。表9的列(1)-(3)基本表明,央企“换帅”能够通过更换控股公司CEO,降低控股上市公司的盈余管理水平。进一步地,采用CFO变更的数据检验表明,央企“换帅”同样能够通过更换控股公司的CFO,降低控股上市公司的盈余管理水平,具体回归结果见表9的列(4)-(6)所列。表9的结论基本验证了前文的分析逻辑,即央企“换帅”会通过变更控股上市公司高管这种渠道提升控股上市公司的治理水平,进而降低控股公司的盈余管理水平。

(三)考虑控股上市公司治理水平

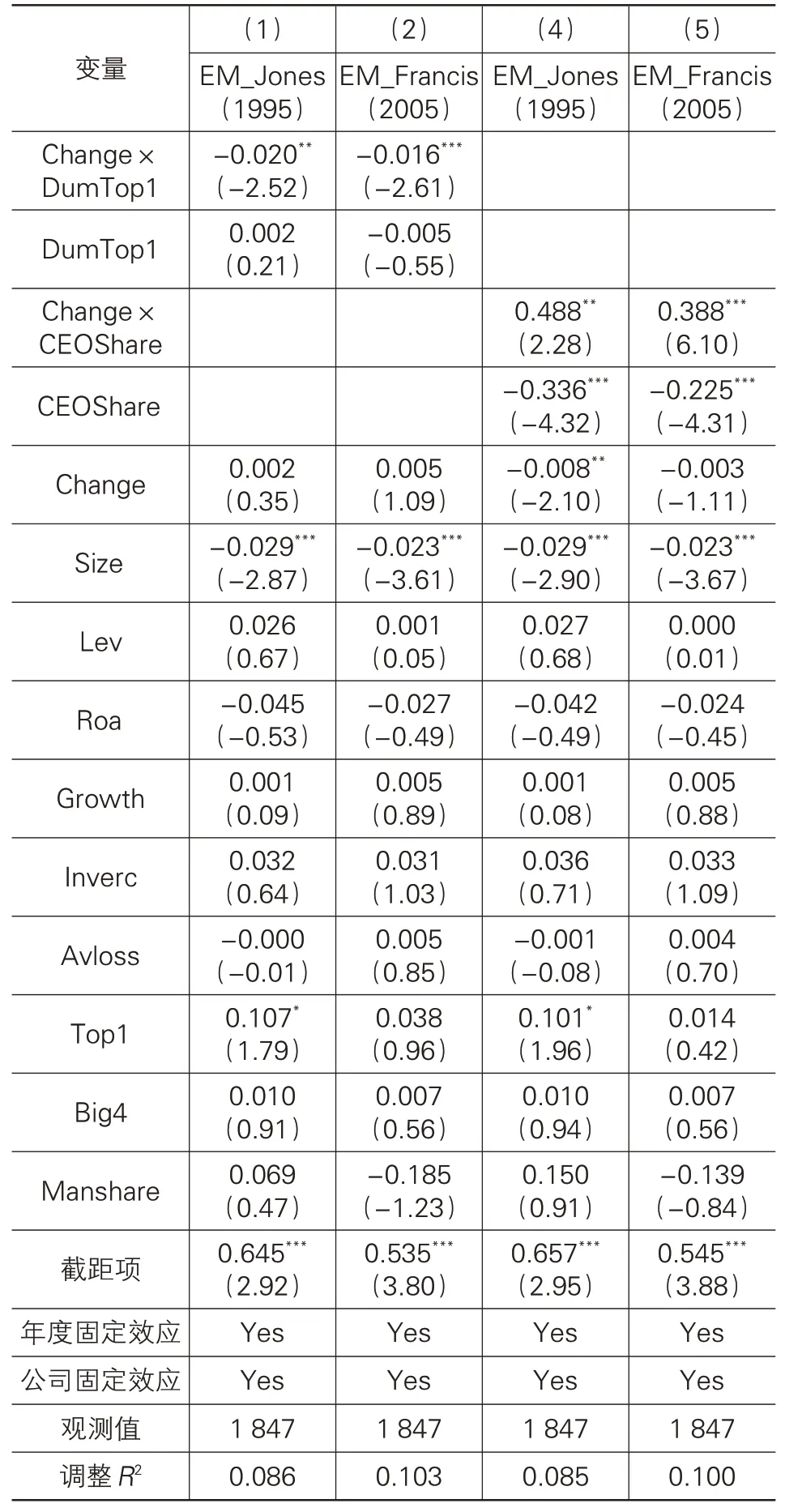

前文验证了央企“换帅”可以通过变更控股上市公司的高管,提升控股公司的治理水平,降低控股公司的盈余管理水平。为了进一步验证这一分析逻辑的严谨性,本文进一步考虑控股上市公司治理水平这一因素,检验控股上市公司在不同的公司治理水平下,央企“换帅”对控股上市公司盈余管理的抑制作用是否存在差异。如果前文的分析合理,即央企新任高管提升了控股上市公司的治理水平,抑制了其盈余管理水平,那么,本文可以预期,当控股上市公司治理水平相对较差时,央企“换帅”对控股上市公司盈余管理水平的抑制作用应该会更大。

已有研究表明,大股东持股比例较高时,会通过各种可能的“隧道行为”从上市公司转移财富,从而侵害中小股东利益,因此,公司的代理问题较为严重(张祥建和徐晋,2005[37];吕长江和肖成民,2006[38];汪昌云和孙艳梅,2010[39];Wang和Xiao,2011[40];Zhang等,2014[41])。而管理层持股则能够发挥“利益协同效应”(allignment effect),有助于解决内部管理者与外部股东间的代理冲突问题(Jensen和Meckling,1976)[42],从而降低公司的代理问题(Warfield等,1995[43])。因此,该部分选取了第一大股东持股比例高低(Dum_top1)和CEO持股比例高低(CEOShare)作为控股上市公司治理水平的代理变量,当第一大股东持股比例较高或CEO持股比例较低时,代表控股上市公司的公司治理水平较差。据此检验在不同的公司治理水平下,央企“换帅”对控股上市公司的盈余管理水平的抑制作用是否存在差异。

借鉴已有研究,本文将同年度同行业中第一大股东持股比例高于行业中位数的公司界定为大股东持股比例高的公司,此时Dum_top1变量取值为1,反之取0,并将其与央企“换帅”变量(Change)做交乘项,纳入模型(1)进行检验;类似地,本文也将CEO持股比例是否较高变量与央企“换帅”变量(Change)做交乘项,纳入模型(1),分别进行回归,检验结果见表10所列。

表10 央企“换帅”与控股上市公司盈余管理:考虑公司治理水平

由表10的列(1)和列(2)可知,大股东持股比例是否较高变量(Dum_top1)与央企“换帅”变量(Change)的交乘项(Change×Dum_top1)系数分别为-0.020和-0.016,并且分别在5%和1%的显著性水平下显著。说明当控股上市公司大股东持股比例较高即其公司治理水平较差时,央企“换帅”对控股上市公司盈余管理的抑制作用更大。而从表10的列(3)和列(4)可以发现,CEO持股比例是否较高变量(CEO_Share)与央企“换帅”变量(Change)的交乘项(Change×CEO_Share)系数分别为0.488和0.388,且分别在5%和1%的水平下显著。这一结果表明,当CEO持股比例较高,即公司治理水平较高时,央企“换帅”对控股上市公司盈余管理的抑制作用得到缓解;相反,当CEO持股比例较低即公司治理水平较差时,央企“换帅”对控股上市公司盈余管理的抑制作用得到加强。表10的检验结果基本验证了前文的预期,即央企“换帅”提升了控股上市公司的治理水平,从而抑制了其盈余管理水平。这一发现也进一步验证前文机制分析的合理性。

六、结论与启示

本文采用2005—2017年A股上市公司中最终控制人为中央企业集团的数据检验发现,央企“换帅”显著降低了控股上市公司的盈余管理,且该结论在经过内生性与稳健性检验后依然成立。同时,当新任央企集团高管对控股上市公司的信息需求更大时,即当央企高管发生强制性变更、继任高管来自央企集团外部时,央企“换帅”对控股上市公司盈余管理的抑制作用更大;进一步地,本文发现,央企高管通过变更控股上市公司的高管,提升了控股上市公司的治理水平,从而降低了控股上市公司的盈余管理水平。并且,在控股上市公司治理水平相对较差时,即大股东持股较高以及CEO持股比例较低时,央企“换帅”对控股上市公司盈余管理的抑制作用更大。

本文的研究结论丰富了公司治理理论以及企业集团盈余管理领域的研究文献,并对国有企业改革的效果给出了直接的经验证据,为进一步积极推进国有企业改革提供一定启示。当然,随着国企改革的进一步深入,央企“换帅”更加频繁,还需要央企与控股上市公司共同探索以下几点:一是如何巩固央企“换帅”带来的正面效果。本文从盈余管理的角度发现,央企“换帅”能够改善控股上市公司治理水平,但是本文的研究时限是在“换帅”后的第一年,国企改革的初衷是要长期提高国有企业经营效率,因此,以“换帅”为手段的改革是否能够在长期改善央企集团整体经营效果,需要学术界与央企集团共同探讨;二是探索央企集团母公司与子公司互动机制,完善央企改革的效果。央企“换帅”后,会提高控股上市公司高管变更可能性,新的管理团队组建后,两者之间互动效率的高低直接关系到央企“换帅”的改革成效,且央企高管在央企集团较为强势,降低这种强势管理下的负面效应,增加新的管理团队间的互动,提高集团内资源配置效率,能够更好地促进央企集团整体发展。

除此之外,本文的研究也为未来的研究提供了新的思考:首先,央企“换帅”作为国企改革的重要手段之一,能够迅速改善控股上市公司整体治理效果,但由于央企受到外部监督水平更高,治理效果的改善迅速体现在能够为外界所关注到的账面盈余管理中,但是对账面外的隐性变化是否存在负面效应,是否存在“面子工程”,如为了追求利润效应降低企业社会责任承担、忽视创新等行为还需要学术界进一步探讨。其次,央企“换帅”的类型存在强制性变更与非强制性变更、外部继任与内部继任等多种分类,每种类别下对控股上市公司治理效果存在一定差异,怎样的变更才是更适合央企集团改革的变更类型?或针对不同企业的特点是否存在更适合的变更类型?诸如此类问题均需要学术界今后进一步进行相应研究。

注释:

(1)相关统计数据为本文根据国务院国有资产监督管理委员会网站人事任免信息整理所得。

(2)2003年,国家成立国资委,统一负责央企的管理,2003年国资委下辖央企共189户,基于数据搜集的限制,本文的研究样本区间为2005—2017年。

(3)控股上市公司的盈余管理行为往往是在当年期末进行,此时对该行为影响最大的一次变更应是上一期央企最后任职的高管,因此,对于同年度央企高管多次变更的样本,取最后一次变更较为合理。此外,本文还采取其他处理方法,比如保留第一次变更、保留任职时间最长的变更,进行稳健性检验,文章结论并没有发生变化。

(4)对于控制组Post变量的设定,我们对控制组样本虚拟一个变更时点(年份),要求虚拟的变更时点前后各至少有两年的观测样本。对于虚拟的变更时点之后的样本,Post变量取1;相反地,对变更时点之前的样本,Post变量取0。

(5)相关变量界定如下:CEO年龄(CEOage)=ln(样本公司所在年度-CEO出生年份);CEO性别若为男性,则CEOgender=1,否则为0;CEO学历若为博士,则CEOedu=5,若为硕士,则CEOedu=4;若为本科,则CEOedu=3;若为专科,则CEOedu=2;若为高中及以下,则CEOedu=1;董事长年龄(Chairage)、性别(Chairgender)、学历(Chairedu)的界定方法与CEO类似;董事会规模(Board)=ln(董事会总人数);董事长与总经理若两职合一,则Dual=1,否则为0;董事会独立性(Indep)采用独立董事人数占董事规模的比例度量;上市公司注册地市场化程度变量(Marketization index)采用樊纲市场化指数度量;上市公司注册地省长或省委书记若变更,Change_Governor为1,否则为0。此处,之所以控制上市公司注册地省长或省委书记是否变更因素,是由于政府官员变更可能会增加当地国有上市公司经营环境的不确定性,从而可能会影响其盈余管理行为。

(6)该检验由于控制变量较多,表格较长,因此仅列示新增的控制变量的检验结果,未详细列示原控制变量,仅对其简单标注“控制”。

(7)若样本公司当年所属的央企集团的高管发生强制变更,则Force_Change取1,反之取0;类似地,我们界定非强制变更的虚拟变量Unforce_Change,若样本公司当年所属的央企集团的高管发生非强制变更,则Unforce_Change取1,反之取0。其中,强制性变更指央企高管因降职、辞职、退休年龄未满55岁、外部平调及其他未公布具体原因等导致的离职,而非强制变更指除以上原因之外导致的离职。

(8)若样本公司当年所属的央企集团的继任高管来自集团外部,则Ex_Change取1,反之取0;同时设置内部继任变量In_Change,若样本公司当年所属的央企集团的继任高管来自集团内部,则Ex_Change取1,反之取0。

猜你喜欢

企业文化·下旬刊(2016年11期)2017-01-14

现代商贸工业(2016年28期)2016-12-27

现代企业文化·理论版(2016年20期)2016-12-20

中国经济周刊(2016年43期)2016-11-23

时代金融(2016年23期)2016-10-31

商业会计(2016年14期)2016-10-08

求知导刊(2016年20期)2016-09-27

IT时代周刊(2015年9期)2015-11-11

IT时代周刊(2015年9期)2015-11-11

今日湖北·下旬刊(2015年4期)2015-10-21