项目投资财务评价与分析

2021-08-26 23:50徐旭姌

今日财富 2021年22期

徐旭姌

随着我国市场经济的不断改革和创新,市场竞争压力日益增大,投资主体日趋丰富,资本市场对投资回报需求越来越高,所以投资者越来越注重对投资效益和不确定性进行财务评价与分析。本文以A公司为研究对象,在项目投资财务评价相关理论的基础上,从A公司的电子配件建厂项目入手,通过估算融资前、融资后的项目现金流量表,根据项目投资评价指标与方法,如盈利能力和偿债能力分析评价指标,对项目的盈利能力、偿债能力进行评估,为投资者提供决策依据,从而保证企业项目投资财评价结果与实际更相符。

一、研究背景及意义

任何一项投资行为都具有一定的不可预见性和风险。为了降低不确定因素对投资利润及现金流量的影响,确保企业总体投资战略目标的实现,需要对项目进行研究论证和多方案比较,充分分析、评价计算不同投资项目的风险与报酬,制定出总体投资战略的具体实施的方法与程序,尽可能的获得高额投资回报,选择可以为企业带来最大报酬的投资项目。项目投资财务评价与分析正是对项目能够取得的经济效益及风险状况进行评估的方法体系。项目投资财务评价与分析无论对项目投资主体,还是对为项目提供资金的其他机构或个人,均具有十分重要的意义。

二、企业项目投资财务评价与分析理论基础

(一)项目投资

项目投资是一种以特定项目为对象,直接与新建项目或更新改造项目有关的长期投资行为。

(二)财务评价与分析

财务评价是根据国家现行财税制度和价格体系,分析计算项目的财务效益和费用,计算财务指标,考察项目盈利能力、清偿能力等财务状况,以判别财务可行性。

三、企业项目投资财务评价与分析的实践应用

(一)项目概况

A公司拟新建电子配件厂,其可行性研究已完成市场需求预测以及项目实施规划诸方面的研究论证和多方案的比较。项目概况如下:

1.生产规模:该项目生产规模为年产120万件。

2.实施进度:该项目建设期为1年,运营期为5年,投产第一年负荷60%,投产剩余年份负荷100%。

3.投资估算:经估算,该项目建设投资总额为900万元(不含建设期利息)全部形成固定资产。项目的营运资金估算总额为110万元,投产第一年营运资金估算60万元,投产第二年营运资金估算50万元。计算期末将全部营运资金回收。

4.融资方案:该项目初步融资方案为,用于建设投资的项目资本金400万元,建设投资借款500万元,年利息率为6%,采用等额还本付息法5年还清。营运资金全部来源于项目资本金,无营运资金借款。

5.营业收入和税金及附加估算:根据市场分析,预计产品的市场售价(不含税)为5.5元/件。增值税税率为16%,税金及附加按增值税的10%计算。

6.产品总成本估算。项目正常年份的外购原材料、燃料动力费(不含税)为180万元;年工资及福利费估算为60万元;固定资产折旧费按平均年限法计算,折旧年限为5年,不计残值;项目在生产经营期间的应计利息全部计入财务费用。

7.利润测算:所得税按25%计算;设基准收益率为12%。

(二)项目投资财务评价与分析

1.融资前的盈利能力分析

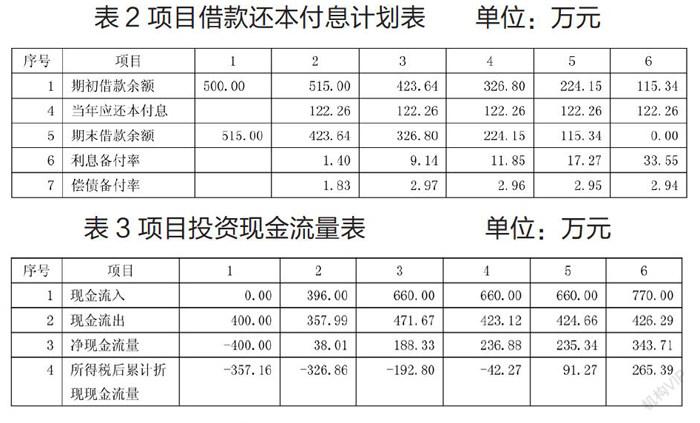

由以上各表可得:所得税前:净现值NPV=345.13﹥0;内含报酬率IRR=38%﹥12%;静态投资回收期=3+374.68/412.32=3.91;动态投资回收期=4+153.43/233.95=4.66。所得税后:净现值NPV=195.85﹥0;内含报酬率IRR=20%﹥12%;静态投资回收期=4+88.98/354.24=4.25;动态投资回收期=5+39.33/235.18=5.17。

基于融资前的各项盈利指标,我们可以看出,无论是从所得税前的盈利能力评价指标,还是所得税后的,净现值均远远大于0,内含报酬率大于基准的资本成本率12%,证明该项目具有良好的财务盈利及现金创造水平。但从税后的动态投资回收期看,资金回收的速度较慢,至少需要在未来的5.17年才可以收回资金。从财务角度分析,项目的建设是可行的。

2.融资后分析

(1)盈利能力分析

由表3可得:净现值NPV=265.39﹥0;内含报酬率IRR=32%﹥12%;静态投资回收期=3+173.66/236.88=3.73;动态投资回收期=4+42.27/133.53=4.32。

以表3的数据为依据计算各项盈利能力分析指标可以得出:净现值为265.39大于0;内含报酬率为32%大于12%,该项目可行。与融资前的各项税后指标对比分析可以看出,融资后的净现值、内含报酬率均大于融资前的净现值、内含报酬率。并且,融资后的资金回收速度更快。从盈利能力来看,企业可以进行项目投资借款,并且该项目可以获得比融资前更好的财务效益。但是投资者必须考虑企业的偿债能力,只有当具有公司的良好的偿债能力时,公司才可以进行借款投资。下面我们对该项目的偿债能力进行分析。

(2)偿债能力分析

从利息备付率来看,企业未来期间使用项目息税前利润来偿付利息的保证程度越来越高,最低可达1.4倍,最高可达33.5倍。所以,该项目偿还利息的能力较强;从偿债备付率来看,企业各年可用于还本付息的资金约为当期还本付息金额的2到3倍,证明该项目还本付息保障程度较高,偿债能力较强。综上所述,该项目具有良好的偿债能力。

四、项目投资财务评价应用的建议

(一)认真进行市场调查,及时捕捉投资机会

在市场经济条件下,投资机会是不断变化的,影响投资机会的因素有很多,企业进行项目投资之前,必须对投资环境进行重点分析,比如项目背景、市场需求、资源条件、发展趋势以及需要的投入和可能的产出等方面进行准备性的调查和分析,目的是发现有利的投资机会,这是企业投资活动的起点,也是投资决策的关键,企业应该动态的把握市场与投资机会的关系。

(二)建立科学投资决策程序,认真进行投资项目的可行性分析

任何投资活动都存在一定的不确定性与风险。为了保障投资决策的正确有效,必须建立科学的投资决策程序。首先,其可行性研究需完成市场需求预测、项目实施规划诸方面的研究论证和多方案的比较。其次,编制拟定方案融资前和融资后的项目投资现金流量表,计算盈利能力分析指标,考察项目融资前的盈利能力,判断该项目是否可行。最后,对项目融资后的偿债能力进行分析,旨在考察项目融资方面的可行性。

(三)认真分析风险与报酬的关系,适当控制企业的投资风险

一般来说,风险和报酬是共存的,风险越大,报酬越高,企业应该构建一套完善的风险预警机制。风险预警机制主要包括组织机制,信息收集和传递机制,分析机制,处理机制。以投資信息为基础,包含企业内部信息和外部信息,以主要影响企业投资的内外部因素为依据,设置一些重要的敏感指标的变化,并随时观察企业发生项目投资风险的早期特征,对企业投资经营活动潜在的风险进行实时监控的管理控制措施。最后制定相应的应急预案,留足预备费,并通过加强项目实施人员的风险意识等措施规避风险。

(作者单位:西安财经大学)

猜你喜欢

商业文化(2021年36期)2021-03-05

中国商论(2020年18期)2020-10-10

农村经济与科技(2019年6期)2019-08-24

当代工人(2019年7期)2019-04-30

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

创业邦(2018年10期)2018-10-23

创业邦(2018年8期)2018-08-28

财讯(2018年12期)2018-05-14

创业邦(2016年6期)2016-06-20