券商机构投资者持股、卖空机制对分析师预测的影响研究

2021-09-10 07:22卢太平戴小雅

河北科技大学学报(社会科学版) 2021年2期

卢太平 戴小雅

摘 要:利益冲突压力作用与卖空机制约束作用的双重影响下分析师预测行为该如何选择?利用2014—2019年的资本市场数据进行研究发现,券商机构投资者持股将促使分析师发布乐观盈余预测,加入卖空机制后,分析师的乐观倾向将更加严重。当企业处于经营绩效不佳时,持股卖空标的股票的券商机构投资者对分析师预测乐观偏差的促进作用更加显著。该结果表明,当分析师面临来自券商机构的利益冲突时,卖空机制会失去抑制效应,反而加剧分析师预测乐观偏差,尤其当卖空标的公司组织绩效较差时,这种作用效果更加明显。

关键词:券商机构投资者;卖空机制;分析师预测;组织绩效期望差距

中图分类号:F832.51 文献标识码:A DOI:10.7535/j.issn.1671-1653.2021.02.002

Shareholding and Short Selling Mechanism of Institutional Investors in Securities Companies and Analyst Forecasts

LU Tai-ping, DAI Xiao-ya

(School of Accounting, Anhui University of Finance and Economics, Bengbu 233030, China)

Abstract:How should analysts choose their forecasting behavior under the dual influence of the conflict of interest pressure and the short-selling mechanism restraint? Based on the data of capital market from 2014 to 2019, it was found that institutional investors′ shareholding in securities companies would prompt analysts to issue optimistic earnings forecasts. After the short-selling mechanism was added, analysts would become more optimistic. Further analysis found that when the company was in poor operating performance, institutional investors of securities companies holding short-selling underlying stocks had a more significant effect on promoting the optimistic bias of analysts′ forecasts. The result shows that when analysts are faced with conflicts of interest from securities firms, the short-selling mechanism loses its inhibitory effect, but aggravates the analyst′s forecast optimism bias, especially when the underlying company′s organizational performance is poor.

Key words:

institutional investors of securities companies; short-selling mechanism; analyst forecasts; organizational performance expectations gap

一、引言

作為资本市场上的信息中介者,证券分析师利用其专业的分析技术和信息优势,以盈余预测报告、评级报告的方式对外发布有关目标公司内在价值的分析报告,帮助投资者更加全面地了解公司内部信息,缓解资本市场上投资者与公司之间的信息不对称性,从而改善资本市场的资源配置效率。并且,许多中小投资者缺乏辨识分析报告偏差的能力,他们更愿意相信证券分析师等具备信息分析技术的专业人员,一旦证券分析师出具带有偏差的分析报告将会对投资者形成误导。因此,证券分析师是否能够出具准确的分析报告将直接影响到资本市场运行效率。但现实中,许多研究表明分析师由于自身存在利益冲突而往往倾向于发布带有乐观偏差的研究报告[1](P108)[2](P1 777)。而自2010年我国市场引入融资融券制度以来,有学者发现融资融券制度中的卖空机制有利于提高分析师预测的准确性[3](P45-46)。那么当分析师存在利益冲突的情况下,融资融券制度是否仍然能发挥其对分析师预测乐观性的抑制作用?结论尚未可知,为此,这将成为一个有待实证检验的研究话题。

我国证券分析师大多受雇于综合类证券公司,且分析师收入往往与证券公司佣金收入挂钩,导致证券分析师面临的利益冲突压力大多直接或间接来自所在券商机构,尤其在证券公司持股上市公司后,更难以保持分析师独立性不受干扰。为了回答上述问题,本文以券商机构投资者持股来衡量分析师所面临的利益冲突压力,并引入卖空机制因素,探究券商机构投资者持股与卖空机制对分析师盈余预测的双重影响,有助于丰富有关卖空制度经济后果的研究维度,全面深化对于机构投资者持股效应的认识。

同时,在实践层面上,由于我国实施融资融券的时间较短,许多制度规范还不够完善,融资交易和融券交易的发展极为不对称,使得卖空机制逐渐失去应有的市场威慑力,本研究关于卖空机制对分析师预测乐观性约束效应的讨论将有助于相关监管部门了解机构持股情境下的卖空制度表现,为进一步规范融资融券制度提供经验证据。

二、文献回顾

自引入资本市场以来,证券分析师一直扮演着重要的信息中介者角色。他们利用专业知识技能加工、整理信息为中小投资者提供更能反应公司内在价值的信息,进而提高资本市场的定价效率。方军雄发现,分析师的预测准确性显著优于随机游走模型,证明分析师预测有它独特的价值和优势[4](P137)。然而现实中,资本市场上的分析师却由于自身利益冲突,其盈余预测行为难以保持中立态度。许年行等研究证实,分析师普遍倾向于发布带有乐观偏差的盈余预测[5](P127),但对于公司负面信息一般不愿意披露或者选择延迟披露[6](P120)。为此,不少学者对分析师乐观性的影响因素进行了广泛地讨论。主要研究结果显示,分析师预测的乐观倾向总体而言有战略性动机和非战略性动机两种解释[7](P25-31),非战略性动机包括过度自信[8](P102)、自我选择偏误等;战略性动机主要指的是利益冲突动机,例如维持所在券商自营收入、维持与机构投资者的经纪业务关系[9](P27)、迎合管理层需求以获得私有信息以及自身职业收入的考虑。在这两种解释中,战略性动机占主导。大多数学者认为利益冲突压力是分析师预测自带乐观性的主要原因,而追根溯源可以发现机构投资者持股将为证券分析师带来严重的利益冲突。

机构投资者经过十几年的发展已经成为资本市场不可缺少的重要组成部分,对于市场环境以及其他市场参与者都有着显著的影响力。学术界对于资本市场这一重要元素也进行了大量研究,主要聚焦于讨论机构持股的公司治理效应以及对市场效率的影响。一方面,在公司治理层面,一部分研究已经证实机构投资者持股有利于提升上市公司价值[10](P124),进一步对其路径进行分析可以发现,机构投资者持股可以改善股利政策问题[11](P64)、降低股价崩盘风险[12](P124)、提高公司盈余质量[13](P175)、缓解委托代理问题[14](P133)、加强公司高管薪酬—业绩敏感性[15](P16-17)以及提高会计稳健性水平[16](P112)。另一方面也有研究从资本市场运行效率出发分析机构投资者持股对于分析师行为的影响,结果发现机构投资者持股将带来利益冲突压力,冲突会加剧分析师预测的乐观程度[17](P47),不利于将公司真实内在价值反应在股价中,降低市场定价效率。总体来看,学术界对于机构投资者持股效应的研究比较丰富,也有涉及分析师预测影响效果的研究,但是缺乏对机构投资者类型的考虑。相对于非券商机构投资者,券商机构投资者与分析师的联系更加紧密,影响也更加直接,这种基于雇佣关系的利益链条不易受市场制度环境变化的破坏,因此,券商机构投资者对分析师的作用也更加稳定,是分析师发挥市场价值的严重阻碍,有必要就这一方面进行细化分析,并考虑市场制度环境变化的影响。基于此,为完善现有研究成果,本文将尝试结合市场引入卖空制度这一自然实验事件,进一步对券商机构投资者持股与分析师预测的关系进行更加细致地研究。

2010年3月31日,我国正式启动融资融券试点,开始放松部分标的股票的卖空限制,标志着我国市场多年来“单边市”的局面拉上帷幕。自此学术界基于这个准自然实验对其实施效應展开了激烈讨论。早期,Diether等研究发现引入卖空机制可以提高市场定价效率[18](P578)、降低标的股票股价特质性波动率[19](P30-31),还有一部分研究致力于挖掘卖空机制的公司治理效应,证实卖空机制的引入可以抑制上市公司盈余管理[20](P45),促进公司创新[21](P129),提高管理层信息披露质量[22](P154)。随着研究的深入,学者们除了研究卖空机制对市场效率和公司行为的影响外,还进一步分析了融资融券卖空机制对市场和公司之间的信息中介的影响,例如,靳庆鲁等发现卖空机制对公司行为存在约束作用,而这种约束作用可以降低分析师盈余预测偏差[23](P79)。胡凡和夏翊的研究发现当卖空限制解除时,允许卖空能够减弱分析师鼓励交易动机,从而抑制机构投资者对分析师预测乐观偏差的促进作用[3](P48-49)。但是这种基于交易动机的影响路径主要是针对非券商机构投资者而言,缺乏对券商机构投资者的考虑。因此,考虑到券商机构与分析师的特殊关系不同于一般的机构投资者,其对市场环境制度变化的反应有别于其他,本文将专门考察对于券商机构投资者与分析师这种稳定的利益关系,卖空机制是否仍能发挥其抑制作用,最终构建券商机构投资者持股、卖空机制与分析师预测的研究框架。

三、理论分析与研究假设

机构投资者持股上市公司后,公司股价走势将影响机构投资者的投资收益,而在中国不成熟的资本市场背景下投资者跟风追涨、识别力低下使得分析师预测在一定程度上能够引导市场预期已经得到许多经验证据的支持,因而机构投资者为了自身利益有动机对分析师的预测决策进行干扰。并且,在资本市场的利益链条中,机构投资者与证券分析师早已形成紧密联系,机构投资者有能力对分析师的预测行为施以压力。其中最直接的利益冲突压力主要来自券商机构投资者。

在我国,大多数券商机构属于综合类的证券公司,在符合条件时允许其设置自营业务部门,在二级市场上作为机构投资者买卖股票赚取投资收益。据东方财富数据统计显示,截止2019年6月30日,券商自营业务收入占总收入的比重高达32.3%,逐渐成为券商重要的收入来源。因而,券商机构投资者有可能在重仓股票后向其隶属分析师施加压力促使他们发布乐观的盈余预测来维持股价,导致分析师面临直接来自雇佣公司的利益冲突。尽管我国相关监管部门要求券商内部设置隔离墙,但是现实中这种 “隔离墙”制度主要由券商内部部门执行,并且实践表明券商并没有动机贯彻好这种“隔离墙”制度,而是在利润最大化的驱使下对隶属分析师的独立性实施干扰,操纵分析师盈余预测[9](P25)。在这种情况下,分析师很难避免自身所在券商机构带来的直接利益冲突压力,而不得不服从于券商机构的私利,为部分股票积极发表正面预测。故此,我们提出以下假设。

H1:在利益冲突作用下,券商机构投资者持股将促进分析师预测乐观偏差。

通过券商机构投资者与证券分析师两个不同的作用主体,卖空机制将对上述关系产生两种截然不同的影响效果。一方面,卖空交易者以融券卖出、低价买回的运作方式获利,有强烈的动机挖掘上市公司负面消息做低股价以赚取收益。放松卖空限制后,卖空标的公司面临被做空风险,尤其是当公司经营状况不佳出现负面消息时容易被卖空投资者捕捉,持股可卖空公司的券商机构投资者担心持仓股票被做空,因而有更强的动机利用与证券分析师之间的雇佣关系施以压力,促使分析师发布乐观的盈余预测以避免卖空机构关注从而降低风险。并且这种基于雇佣关系的作用路径较稳定,不易受到卖空机制的影响,不同于非券商机构投资者基于经纪业务关系向分析师间接施加压力的路径容易受到卖空机制的破坏。因此,与非券商机构不同,卖空机制的实施可能会加剧券商机构投资者持股对分析师预测乐观倾向的促进程度。

另一方面,卖空机制的引入使得市场信息效率有所提高[24](P166),负面消息更容易融入股价当中,使股价更加接近于公司的内在价值,此时如果分析师仍然屈服于所在机构持股压力而发布有偏预测,将对其个人声誉以及职业生涯造成不良影响,因此,出于维护声誉的动机,分析师有可能会增强自身免疫力来抵抗源自机构持股方面的压力而发布更加准确的盈余预测报告,从而发挥卖空机制对分析师在利益冲突压力下的乐观倾向的抑制作用。综上所述,卖空机制实施后,券商机构投资者持股对分析师预测乐观性的促进作用可能会加剧,也有可能会受到抑制。为此,在假设H1的基础上我们进一步讨论卖空机制的引入对券商机构投资者持股与分析师预测关系的调节作用,提出以下假设。

H2a:在卖空机制作用下,券商机构投资者持股对分析师预测乐观偏差的促进作用更加显著。

H2b:在卖空机制作用下,券商机构投资者持股对分析师预测乐观偏差的促进作用受到抑制。

四、研究设计

(一)样本数据

本文以2014—2019年沪深两市所有存在分析师预测的上市公司数据为研究样本进行实证分析。本文用到的数据中除卖空标的数据来自RESSET金融研究数据库外,其他均来自CSMAR国泰安数据库。对于初始数据,我们进行了如下处理:剔除金融行业样本;剔除关键数据缺失的样本;借鉴许年行等以及Clement and Tse的相关数据处理方法,保留分析师一年内对同一对象发布的多份预测报告中最接近并且早于实际盈余数据公布日期的分析数据[5](P134)[25](P307)。为了消除极端值的影响,对主要回归变量进行了1%分位数的缩尾处理。最终得到3190家上市公司样本数据。同时,为了保证回归结果的稳健性,所有回归都采用稳健性标准误进行控制。

(二)关键变量定义

1.分析师预测变量

除了盈余预测的乐观偏差,分析师的乐观倾向还可能体现在分析师预测准确度以及预测分歧度。如果上述机制能够引起盈余预测乐观偏差增大,那么对应的盈余预测准确度也可能会相应的发生变动。同理,当分析师独立性受到干扰的程度有别于其他分析师而导致其预测乐观偏差更大时,针对同一公司发布的盈余预测的分歧度也将增大。因此,为了结果更加稳健,本文将从盈余预测乐观偏差、盈余预测准确度以及盈余预测分歧度三个方面完整地刻画分析师预测行为特征。

根据Duru and Reeb、Jackson的研究,本文运用每股收益预测值与实际每股收益值的偏差来衡量分析师预测准确度(FError)和乐观度(FOpt)[26](P424)[27](P684),并参考褚剑的做法,运用所有分析师预测的标准差来度量预测分歧度(FDis)[28](P157)。具体的计算公式为

FOpt=(meanFeps-Meps)/Price,

FError=(|meanFeps-Meps|)/Price,

FDis=sdFeps/Price,

其中,meanFeps表示当年针对同一家公司发布的所有分析师每股收益预测值的均值,Meps为对应的该家公司当年实际每股收益值,sdFeps为同一家公司所有分析师当年最近一次每股收益预测值标准差。所有公式运用期末股票收盘价(Price)进行了调整,考虑了股票价格对分析师预测的影响。

2.券商机构投资者持股变量

设置券商机构投资者持股虚拟变量INVH,用来衡量券商机构内部分析师所面临的利益冲突压力。具体计算方法:当上市公司由券商机构投资者持股且其隶属分析师为该公司发布盈余预测报告时,INVH取值为1,否则取值为0。

3.融資融券相关变量

根据沪深所公布的融资融券标的名单,本文设置虚拟变量Treat,该变量取值为1时表明该公司股票为融资融券标的股票,否则取0。同时,设置变量Post将股票进入融资融券标的名单后的年份标记为1,之前未成为卖空标的年份标记为0。在两个变量的基础上,本文设置Treating,当Treat和Post同时取1时,Treating取值为1,表明公司不仅进入融资融券标的名单且处于可卖空年份,其余取值为0。主要变量定义见表1。

(三)计量模型

为了检验假设H1,构建如下模型。

Forecast=β0+β1INVH+β2Lev+β3ln Size+β4ln Follow+β5Growth+β6ROA+β7Big4+β8MB+β9FirstProp+β10ln mHorizon+∑Year+∑Ind+ε。(1)

在模型(1)当中,各变量的详细定义可以参见表1,Forecast表示分析师预测变量,分别由分析师预测乐观偏差、预测准确度与预测分歧度依次替代进行假设检验。IVNH为关键解释变量,用分析师跟踪的上市公司是否被所属券商机构持股来衡量分析师所面临的直接利益冲突压力,其他为控制变量。借鉴李丹等[7](P28)、褚剑等[14](P140)、王垒等[28](P157)的研究,本文选取以下变量进行控制:资产负债率Lev;企业规模lnSize;分析师跟踪人数ln Follow;主营业务收入增长率Growth;总资产收益率ROA;审计师是否来自“四大会计事务所”Big4;市账比MB;第一大股东持股比例FirstProp;分析师平均预测区间自然对数ln mHorizon。最后,本文还对年份Year和行业Ind进行了控制。

针对假设H2,我们在模型(1)的基础上进行分组回归。按照公司是否为卖空标的虚拟变量Treating将样本分为两组,分别按照模型(1)进行回归,比较回归结果,以此来检验卖空机制对于机构投资者持股与分析师预测关系的调节作用。

五、实证分析

(一)描述性统计

表2列示了相关变量的描述性统计结果。

从表2中我们可以看出,分析师乐观偏差(FOpt)均值为0.030,最大樂观偏差值高达3.082,最小偏差仅有-0.32,接近于零,说明分析师预测带有普遍乐观性,同时其标准差为0.092,表明不同公司之间分析师的乐观程度存在较大差异。分析师准确度(FError)的均值和标准差与乐观偏差的均值与标准差较为接近,进一步证明了分析师预测准确度与乐观偏差的同步性。预测分歧度(FDis)的均值为0.019,最大值达到1.473,表明不同公司分析师预测分歧度差异较大。机构投资者持股(INVH)的均值为0.046,意味着每一百家公司当中就有约5家公司的分析师面临严重的机构投资者持股压力。

(二)多元回归分析

1.券商机构投资者持股与分析师预测

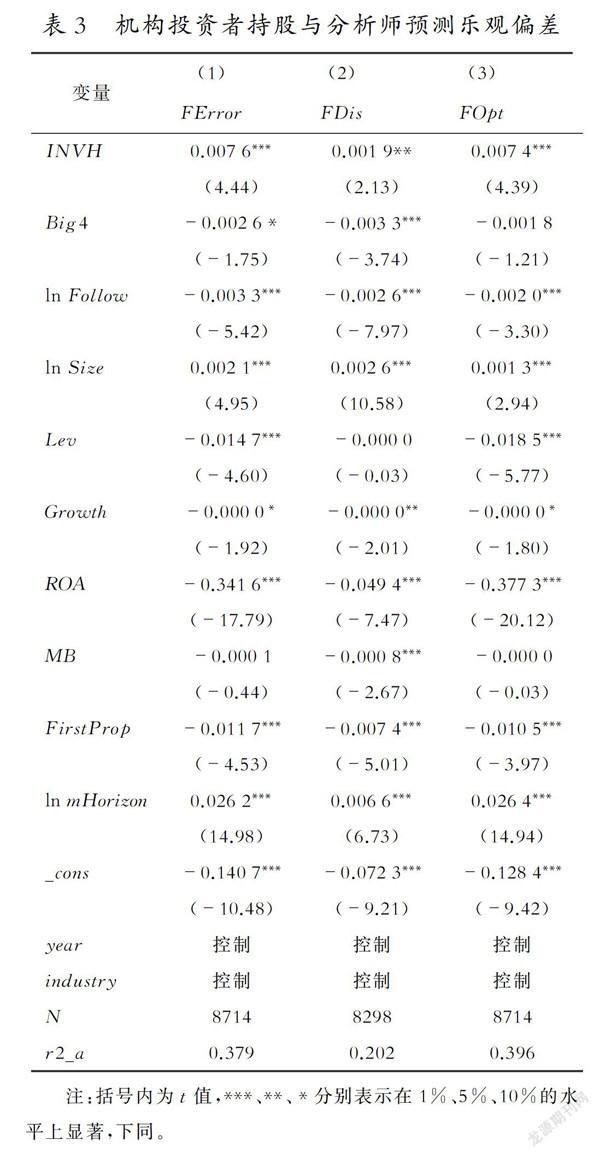

将券商机构投资者持股变量(INVH)作为解释变量,分析师预测乐观偏差(FOpt)、预测准确度(FError)以及预测分歧度(FDis)分别作为被解释变量,按照模型(1)依次进行多元回归分析,同时控制行业和年度变量,得到回归结果(见表3)。

在控制了其他变量后可以看到,在(1)和(2)列中机构投资者持股(INVH)与分析师预测乐观偏差(FOpt)、分析师准确度(FError)在1%水平上显著正相关,机构投资者持股将能够增加分析师预测偏差,且该偏差具有乐观倾向,支持了研究假设H1。该结果说明当券商机构投资者持股上市公司时,将促使内部分析师为其持仓股票发布正面评价,导致分析师整体预测乐观水平升高。而在第(3)列中机构投资者持股(INVH)的系数在5%水平上显著为正,说明券商机构持股导致的利益冲突将使部分分析师预测带有乐观倾向,从而增大了与其他未受干扰的分析师预测之间的差异,最终导致对于同一公司的预测分歧度增大,再次证明了文章假设H1。

从回归结果整体来看,除了个别控制变量市账比(MB)以外,其他控制变量都对分析师预测变量产生显著的影响,说明选取的控制变量能够较好地控制影响分析师预测的其他因素,有利于减轻回归结果的内生性问题。另外,模型整体的拟合优度(r2_a)平均达到了32.57%,说明模型(1)对于分析师预测乐观偏差具有较好的解释度,加强了本文结论的说服力。

2.券商机构投资者持股、卖空机制与分析师预测

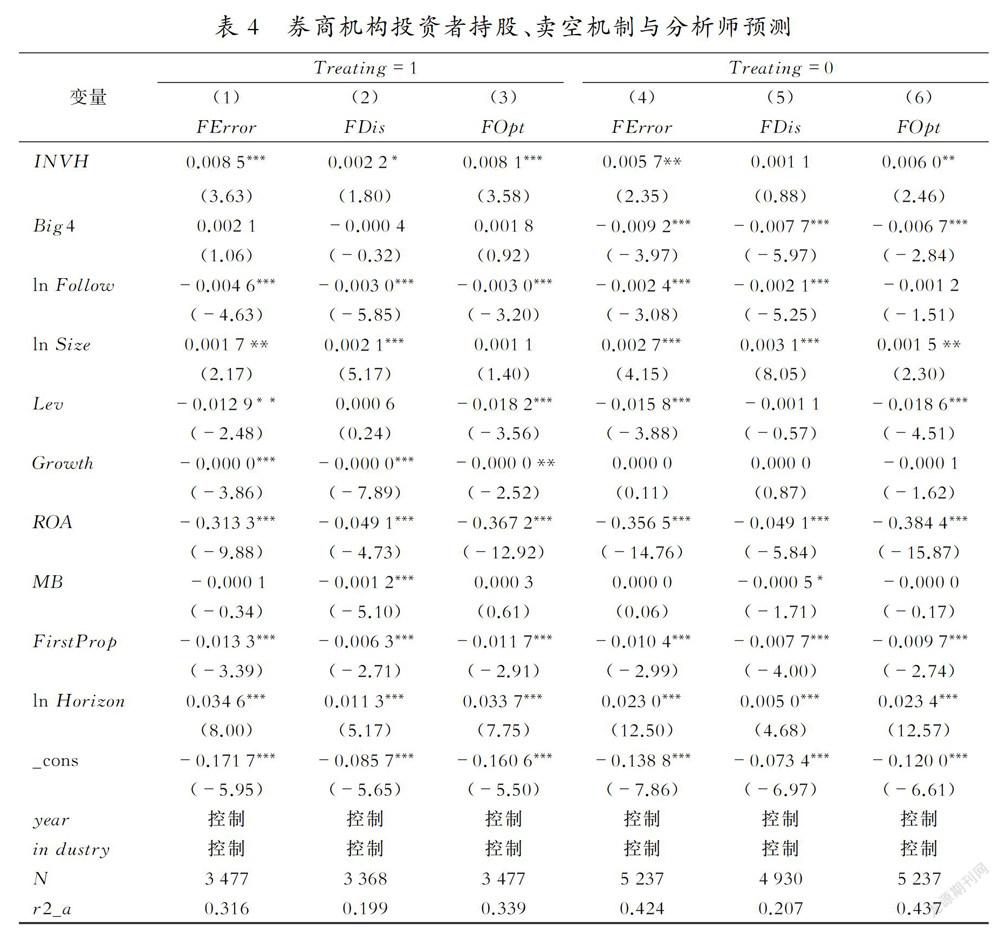

为了检验假设H2,本文引入卖空机制虚拟变量Treating,并根据该变量将全样本分为卖空标的(Treating=1)和非卖空标的(Treating=0)两个子样本,随后按照模型(1)进行稳健标准误的分组回归分析,回归结果见表4。

表4的第(1)~(3)列和第(4)~(6)列分别为卖空标的公司数据(Treating=1)和非卖空标的公司数据(Treating=0)的回归结果。从整体上看,虽然解释变量机构投资者持股(INVH)的系数在两组分析结果中都显著为正,但是其显著性程度以及系数大小在两组数据中有明显差别。在卖空标的组中,解释变量INVH的系数分别0.0085,0.0022和0.0081,均大于非卖空标的组的系数0.0057,0.0011和0.0060,并且相对于非卖空标的组中不显著或者5%的显著水平,卖空标的组中分析师预测乐观偏差(FOpt)、预测准确度(FError)和预测分歧度(FDis)分别作为被解释变量得到的系数显著性水平依次为1%,1%以及10%,显著性程度整体高于非卖空标的组的回归结果。这说明卖空机制将会加剧券商机构投资者持股与分析师的正相关关系,证明了假设H2a。

该结果表明,当上市公司可卖空时,券商机构投资者持仓的股票受到卖空威胁,相较于非卖空标的股票,持有卖空标的股票的券商机构有更强的动机利用分析师预测的影响力维持股价稳定,最终加剧了分析师预测的乐观偏差以及与相对独立分析师预测的分歧。综上所述,我们发现当券商机构持股带来直接利益冲突时,卖空机制失去其抑制作用,反而加剧了机构投资者持股对分析师预测乐观偏差的促进作用,这可能是卖空机制加强了机构投资者股价管理动机导致的。

(三)稳健性检验

上述实证过程考察了卖空机制的引入对于机构投资者持股与分析师预测乐观偏差关系的影响效果。为了确保研究假设与结论的稳定性,本文进行如下稳健性检验。

1.内生性检验

由于证监会以及沪深所在选择股票进入卖空标的名单时存在一定的筛选标准,导致两组股票的分析师预测乐观偏差本身就存在一定的差异,上述结论有可能存在内生性问题。为了缓解这一问题,我们仅考虑进入融资融券标的名单的公司数据,根据虚拟变量Post将样本分为公司成为卖空标的之前年份的数据和之后年份的数据两组,分别按照模型(1)进行回归,以考察公司在进入卖空标的名单前后对机构投资者持股与分析师预测乐观偏差关系的净效应,回归结果见表5,为了节省篇幅,控制变量统一用Controls表示。

表5的(1)~(3)列和(4)~(6)列分别表示卖空标的公司进入融资融券名单之前(Post=1)和进入名单之后(Post=0)两组数据的回归结果。整体上看,在两组数据的回归结果中券商机构投资者持股变量(INVH)与分析师预测乐观偏差(FOpt)和预测准确度(FError)都呈显著正相关,说明券商机构持股对分析师预测乐观偏差有促进作用,支持了H1。比较来看,相比于进入卖空标的名单之前的数据回归结果,进入卖空标的名单之后解释变量(INVH)的系数更大并且更加显著,说明卖空机制的实施加剧了券商机构投资者持股对分析师预测乐观偏差的促进作用,支持了H2a。这与前文研究结论一致,说明本文结论具有稳健性。

2.因變量的替代检验

为了避免变量度量方法不当导致的研究偏差,本文借鉴胡凡和夏翊的方法[3](P52),直接采用分析师盈余预测减去公司实际盈余来计算盈余预测偏差,分歧度直接用分析师预测标准差代替,分别得到新的预测准确度(FError′)、预测乐观偏差(FOpt′)和预测分歧度(FDis′),重新对原模型进行多元回归分析,得到的回归结果与上述结论基本一致,仍然支持本文假设H1以及H2a,证明了本文结论的稳健性。此处限于篇幅,具体结果省略报告。

(四)进一步分析

上述研究表明卖空机制的引入将增强券商机构投资者持股与分析师预测的正相关关系,从而加剧了分析师盈余预测乐观倾向。这一现象存在的主要原因是面临卖空威胁使得券商机构投资者激发更强的动机保护自己持仓股票免于被卖空,因而向旗下分析师施加压力企图利用乐观盈余预测“包装”股票以降低风险。鉴于这种动机是出于保护股票不被卖空,那么当公司绩效不佳时,这种动机是否更加明显?因此,在进一步分析中我们考虑了公司经营绩效的差异对卖空机制调节效应的影响。具体做法是,加入组织绩效期望差距变量Ret_Expect来衡量上市公司经营绩效好坏。当组织绩效期望差距为正时表明企业经营良好,达到当年期望绩效。当该变量为负时,说明企业绩效欠佳,未达到期望绩效。本文参照王菁等和连燕玲等研究,以资本市场上股票回报率(Ret)来度量企业绩效,以计算企业组织绩效期望差距[29](P126)[30](P125)。具体的计算公式为

Ret_Expecti,t=Reti,t-(0.5Reti,t-1+0.5ind_Reti,t),(2)

其中,Reti,t表示公司i当年的实际经营绩效,括号内表示公司i当年的期望绩效,主要由上年实际绩效(Reti,t-1)与当年行业平均绩效(0.5ind_Reti,t)按照0.5的权重相加得来。最后由实际绩效减去期望绩效得到组织绩效期望差距(Ret_Expecti,t)。

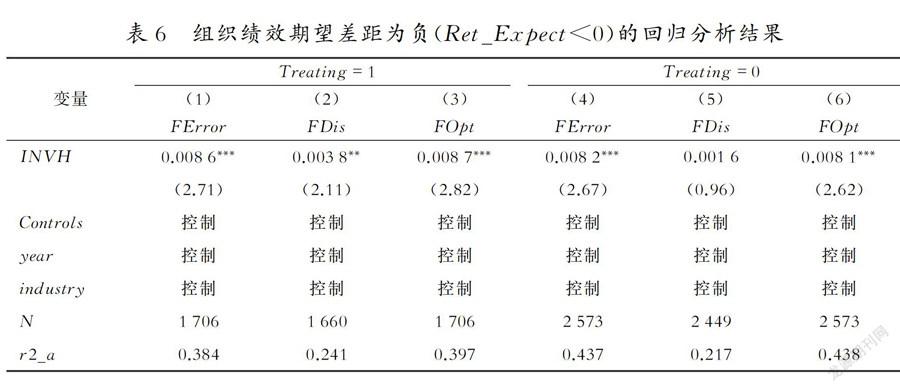

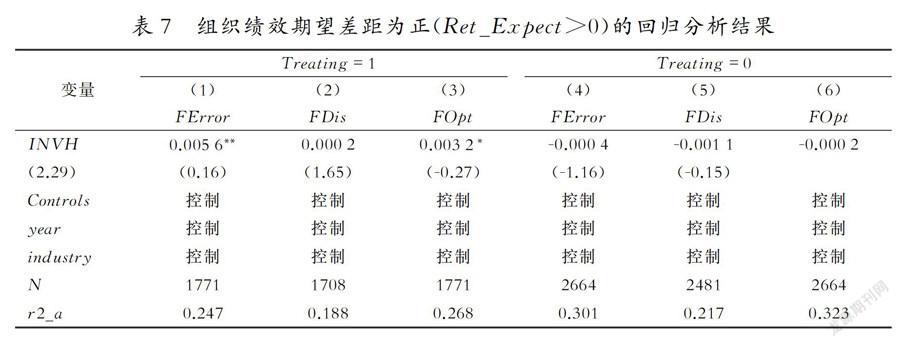

为了检验不同的组织绩效环境对卖空机制调节效应的影响,我们按照企业组织绩效期望差距变量(Ret_Expect)是否大于0将样本分为两组,分别表示企业经营绩效不佳(Ret_Expect<0)和企业绩效良好(Ret_Expect>0)两种组织绩效情境,然后对模型(1)进行分组回归,得到的回归结果见表6和表7。

从表6、表7可以看出,无论是当组织绩效为负还是组织绩效为正时,从整体上看,机构投资者持股系数都是在卖空标的组整体上显著性程度更高并且系数更大,表明卖空机制加剧了券商机构投资者持股对分析师预测乐观性的促进作用,再一次证明了前文假设。将两大组回归结果比较可以发现,解释变量INVH的系数在组织绩效期望差距为负时整体上显著大于组织绩效期望差距为正时的回归结果。这说明当企业经营绩效不佳时,被卖空几率增大,券商机构持仓股票面临暴跌风险,因而有更强的动机促使分析师发布乐观盈余预测以掩盖公司经营业绩不良的迹象来维持股价稳定,最终负向的组织情境加重了卖空机制的调节效应。进一步分析的结果从侧面支持了上述对于卖空机制调节效应的具体分析,又一次增强了本文的说服力和可信度。

六、结论与启示

(一)结论

本文以2014—2019年沪深两市A股上市公司数据为样本,检验了券商机构投资者持股、卖空机制对分析师预测的影响。研究结果发现,券商机构投资者持股带来利益冲突促使分析师发布乐观盈余预测。尽管已有研究指出卖空机制的引入将有助于约束分析师的乐观性,但当两者同时作用时,卖空机制失去其抑制效应,分析师的乐观倾向将更加严重。究其原因,卖空机制的引入增强了券商机构投资者利用分析师预测维持股价稳定的动机,且券商机构投资者通过雇佣关系对隶属分析师施加压力的途径不易受到市场交易制度环境变化的影响,卖空机制实施后券商机构仍能通过这种途径实施有效干扰,最终导致卖空机制的引入并没有起到很好的抑制作用,反而加剧了券商机构持股对分析师预测乐观偏差的促进作用。这一结论经过稳健性测试后仍然成立。此外,在进一步分析中加入企业组织绩效情境后发现,当企业处于经营绩效不佳时,持股卖空标的股票的券商机构投资者对分析师预测乐观偏差的促进作用更加显著。这表明融资融券标的公司组织绩效较差时,更容易吸引做空投资者的注意力,因而券商机构投资者具有更大的动机操控分析师预测以掩盖内部不利信息降低做空风险,进一步从侧面证明了卖空机制增强了券商机构投资者操纵分析师盈余预测的动机。

(二)启示

首先,研究发现券商机构投资者持股将对分析师独立性带来严重威胁,从而影响分析师预测的内在参考价值,这种影响不仅会导致市场信息中介的角色形同虚设,甚至有可能引起投资者“羊群效应”,不利于股市稳定。对于这一现象的揭示将有利于投资者从分析师所在券商机构持股利益关系的角度,辨别分析师预测的可靠程度,增强识别能力,有利于资本健康稳定发展。其次,卖空机制在券商机构持股与分析师预测关系中的异常表现说明我国卖空交易制度还不够成熟,在市场定价效率方面发挥的作用有限。相关市场监管部门和政策制定者一方面需要完善市场交易制度,另一方面也需要加大市场监管制度实施力度,在证券公司内部建立起真正的“中国隔离墙”,各种制度相互协调,促进多层次资本市场健康发展,加快完善社会主义现代化市场经济体制。

参考文献:

[1]Simona Mola, Massimo Guidolin. Affiliated Mutual Funds and Analyst Optimism[J]. Journal of Financial Economics,2008,(1).

[2]John C. Easterwood, Stacey R. Nutt. Inefficiency in Analysts' Earnings Forecasts: Systematic Misreaction or Systematic Optimism?[J]. The Journal of Finance,1999,(5).

[3]胡 凡,夏 翊.分析师商业性动机与盈余预测偏差:来自融资融券的证据[J].财经研究,2017,(7).

[4]方军雄.我国上市公司信息披露透明度与证券分析师预测[J].金融研究,2007,(6).

[5]许年行,江轩宇,伊志宏,等.分析师利益冲突、乐观偏差与股价崩盘风险[J].经济研究,2012,(7).

[6]王攀娜,罗 宏.放松卖空管制对分析师预测行为的影响——来自中国准自然实验的证据[J].金融研究,2017,(11).

[7]李 丹,袁 淳,廖冠民.卖空机制与分析师乐观性偏差——基于双重差分模型的检验[J].会计研究,2016,(9).

[8]Gilles Hilary, Lior Menzly. Does Past Success Lead Analysts to Become Overconfident?[J]. Management Science,2006,(4).

[9]曹 胜,朱红军.王婆贩瓜:券商自营业务与分析师乐观性[J].管理世界,2011,(7).

[10]李春涛,薛 原,惠丽丽.社保基金持股与企业盈余质量:A股上市公司的证据[J].金融研究,2018,(7).

[11]王 垒,曲 晶,刘新民.选择偏好与介入治理:异质机构投资者持股与双重股利政策的相互影响[J].现代财经(天津财经大学学报),2018,(11).

[12]史 永,李思昊.关联交易、机构投资者异质性与股价崩盘风险研究[J].中国软科学,2018,(4).

[13]李青原,时梦雪.监督型基金与盈余质量——来自我国A股上市公司的经验证据[J].南开管理评论,2018,(1).

[14]王 垒,曲 晶,赵忠超,等.组织绩效期望差距与异质机构投资者行为选择:双重委托代理视角[J].管理世界,2020,(7).

[15]吴先聪.机构投资者影响了高管薪酬及其私有收益吗?——基于不同特质机构投资者的研究[J].外国经济与管理,2015,(8).

[16]李争光,赵西卜,曹 丰,等.机构投资者异质性与会计稳健性——来自中国上市公司的经验证据[J].南开管理评论,2015,(3).

[17]朱卫东,王丽娜,沈 洁.机构投资者持股压力下证券分析师乐观倾向研究[J].中国管理科学,2016,(8).

[18]Karl B. Diether,Kuan-Hui Lee, Ingrid M. Werner. Short-Sale Strategies and Return Predictability[J]. The Review of Financial Studies,2009,(2).

[19]肖 浩,孔爱国.融资融券对股价特质性波动的影响机理研究:基于双重差分模型的检验[J].管理世界,2014,(8).

[20]陈晖丽,刘 峰.融资融券的治理效应研究——基于公司盈余管理的视角[J].会计研究,2014,(9).

[21]权小锋,尹洪英.中国式卖空机制与公司创新——基于融资融券分步扩容的自然实验[J].管理世界,2017,(1).

[22]李志生,李 好,马伟力,等.融资融券交易的信息治理效应[J].经济研究,2017,(11).

[23]靳庆鲁,侯青川,李 刚,等.放松卖空管制、公司投资决策与期权价值[J].经济研究,2015,(10).

[24]李志生,陈 晨,林秉旋.賣空机制提高了中国股票市场的定价效率吗?——基于自然实验的证据[J].经济研究,2015,(4).

[25]Michael B. Clement,Senyo Y. Tse. Financial Analyst Characteristics and Herding Behavior in Forecasting[J]. The Journal of Finance,2005,(1).

[26]Augustine Duru, David M. Reeb. International Diversification and Analysts' Forecast Accuracy and Bias[J]. The Accounting Review,2002,(2).

[27]Andrew R. Jackson. Trade Generation, Reputation, and Sell-side Analysts[J]. The Journal of Finance,2005,(2).

[28]褚 剑,秦 璇,方军雄.中国式融资融券制度安排与分析师盈利预测乐观偏差[J].管理世界,2019,(1).

[29]王 菁,程 博,孙元欣.期望绩效反馈效果对企业研发和慈善捐赠行为的影响[J].管理世界,2014,(8).

[30]连燕玲,贺小刚,高 皓.业绩期望差距与企业战略调整——基于中国上市公司的实证研究[J].管理世界,2014,(11).

收稿日期:2021-04-21

基金项目:安徽财经大学人文社会科学研究项目(ACKYC20021);安徽财经大学研究生科研创新基金项目(ACYC2019275)

作者简介:卢太平(1963-),男,安徽庐江人,安徽财经大学会计学院教授,博士,主要从事上市公司会计与财务问题研究;戴小雅(1996-),女,安徽安庆人,安徽财经大学会计学院2019级会计学专业硕士研究生。