市场波动不等于机会

2021-09-13 10:27宋兴华

中国经济评论 2021年8期

宋兴华

一、市场波动的历史偏差

历史收益率只告诉人们历史的一个切片,并不是全部潜在的收益率路径。我们通常据此高估了历史的确定性,以为通过承担更高的风险通常会产生更高的收益。而依赖一个切片表现做决策的人,往往信心满满地落入波动的陷阱,而忽略了不确定性带来的风险。

波动率是常用来衡量投资组合风险的一种方法。人的本性应该是规避风险的,但是身边越来越多的人,开始拥抱风险。要理解为什么会出现这样的现象,可以回顾刚刚过去的2020年,各个主流投资策略发生的变化。以私募排排网统计的各个私募基金投资策略表现为例,其中图一横轴是2020年各个主流投资策略的波动率,纵轴是2020年主流投资策略的收益率中位数(这里我们用的是中位数,而不是平均数,尤其是当收益率分布不是正态分布的时候,中位数更合适)。我们似乎可以从这张图中看到背后一条隐藏的向上倾斜的“资本市场线”。

这条“资本市场线”似乎以一种简洁而有说服力的方式告诉我们,风险和收益正相关,高风险投资能带来高收益,要想赚更多的钱,就要去拥抱波动,拥抱风险。

遗憾的是,这种风险和收益的线性关系,在2021年被打破了。截至2021年7月,各个主流投资策略的收益率中位数,我们已经找不到那条完美的向上倾斜的“资本市场线”,高风险的投资机会似乎并没有带来高收益。

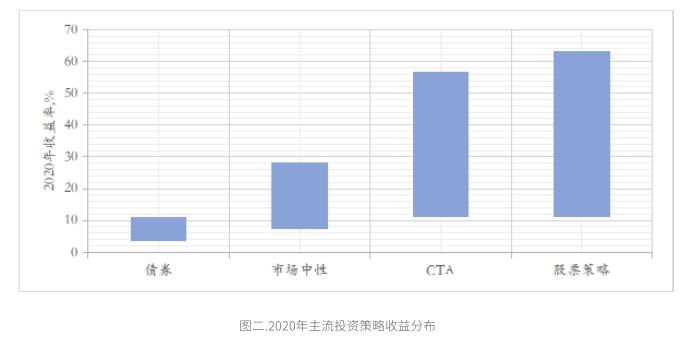

为什么提高波动后,投资收益并没有相应的提高呢?我们在图一中增加了各个主流投资策略的前25%分位数收益率和后25%分位数收益率。可以看到(图二)随着不同投资策略的波动率提高,各个主流投资策略的前后25%分位数收益率也在不断拉开差距,从债券策略的2倍到股票策略的4倍多。

图一显示的各个投资策略的波动和中位数收益率的关系,忽略了一个很重要的信息,就是每个投资策略收益率预期未必一定会实现。而且随着投资策略本身波动的提高,这种投资策略相应的收益率越来越不确定,一方面有获得更高收益的可能性,另一方面也有面临更大低于预期的可能性。

2007年在金融危机爆发前出版的《黑天鹅》一书,让纳西姆·塔勒布名声大振。在其后2001年出版的《随机漫步的傻瓜》一书中,纳西姆·塔勒布提醒我们需要关注可能发生却没有发生的风险,“我们经历的现实只是所有可能出现的随机历史中的一个, 我们却误将它当做最具代表性的, 忘了还有其他可能性。”

实际上,由于存在各种的限制和幸存者偏差,每一种投资策略,在过去每一段時间的历史收益率,都有无数潜在可能的路径。只是最后我们看到的一条收益率曲线,只是一种已经实现的结果。我们绝不能根据有限的历史和样本,简单地线性外推,以为这个已经实现的结果就是未来的会实现结果的全部,从而高估了历史的确定性。

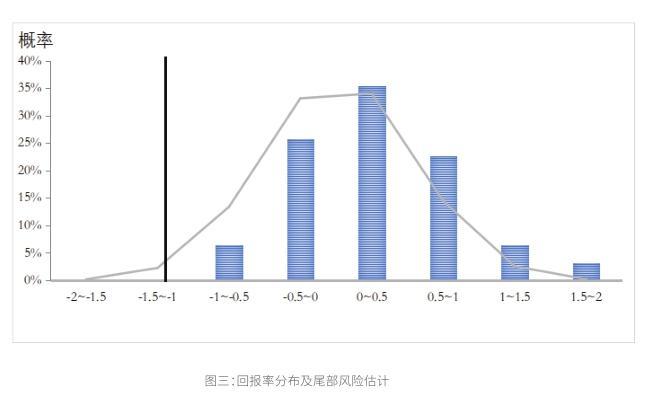

图三是一个中性策略周回报率分布图,可以看出周回报的胜率在70%左右,历史上最大回撤水平不到1%。但历史并不代表未来,灰色的线显示,该策略未来最大回撤水平仍会突破1%,只是这一事件尚未发生。这需要我们在组合风险管理时候需要留足相应的波动率风险预算。

应该说,“资本市场线”告诉我们的意义,是为了吸引投资人,风险(波动)更高的投资策略必须要提供更高的预期收益补偿,但这种更高的预期收益补偿,并不一定确定会实现。在某些情况下,甚至可能会带来损失。

二、市场波动的背后不仅是风险

到现在为止,我们假设风险等于波动。我们必须意识到,在学术界和业界,都对此有较多的争议。我们知道,风险并不是市场或者投资组合波动的唯一原因,还包括不确定性。很多时候,我们对风险的理解也是各抒己见,难以取得一致的看法。

经济学家们给风险和不确定性有一个比较学术化的定义。弗兰克·奈特在1921年出版的《风险、不确定性和利润》里,将风险定义为一个可度量的不确定性,不确定性定义为一个不可度量的不确定性。

举个例子来说,我们在投硬币的时候,知道会有两个结果,并且两个结果的概率都是50%,但我们只有在投完硬币之后才知道是哪一个结果。这是风险,我们可以根据潜在的结果和相应的概率分布来理解和判断。

很多基本面投资人或者价值投资者,更强调风险在行业和公司业务层面的意义。大家熟悉的股神巴菲特,在他的2015年给股东的信中,指责商学院多半将波动率和风险划等号。你也可以在网上找到当时的股东大会现场视频,里面有一段有意思的批评。

而另外一些量化投资者,选择从因子的层面来理解风险。设立于1960年的“格雷厄姆-多德卓越奖”,旨在表彰研究与金融文章的杰出表现,同时致敬本杰明·格雷厄姆(Benjamin Graham)和大卫·多德(David L. Dodd)在金融分析领域的长期贡献。其2018年度的获奖论文《巴菲特的Alpha》,通过对股神沃伦·巴菲特(Warren Buffett)旗下伯克希尔-哈撒韦(Berkshire Hathaway)的业绩进行全面的实证分析,探讨巴菲特成功背后的原因。作者分别是资产管理公司AQR的三位合伙人Andrea Frazzini、David Kabiller和Lasse Hije Pedersen。

在这篇文章里,作者通过分析因子暴露度(factor exposure)来研究巴菲特是如何选择投资目标的。在规模因子、价值因子和动量因子基础上,作者创新地加入了BAB贝塔因子(betting against beta)和QMJ质量因子(quality minus junk),发现伯克希尔-哈撒韦(Berkshire Hathaway)业绩在贝塔因子和质量因子上风险暴露显著,表明巴菲特偏好购买安全、优质的股票。有兴趣的读者可以找来这篇文章仔细读读,这里就不再赘述。

然而,在市场发生危机时候,各个资产和策略的相关性会加剧,同时时间序列上的回报率往往也不再满足独立性假设,这时候对于组合波动的管理难度将加大,我们往往需要在构建组合之前考虑这些尾部风险事件的发生。

除了风险之外,还有一种不确定性,我们无法知道它的概率分布,甚至不确定它有哪些结果。在我们看来,投资人给不确定性的关注远远不够,比如去年的新冠疫情给资本市场带来的影响。过去的一年多里,我们看到不断有人说见证历史的时刻,包括我们喜爱的股神巴菲特。

三、市场波动的风险补偿

前面我们谈到,虽然风险和收益正相关,但拥抱高波动的投资未必能带来高收益,不仅仅是因为我们在做决策时候,看到的只是历史的一个切片,而且我们也往往忽视了难以评估的不确定性带来的风险。

一个在业界更关心的问题来了,在什么情况下,一个高波动的投资,需要多少的预期收益来补偿风险呢?

承担波动的决策通常建立在正态的期望收益分布之上。但我们更关心的是,发生坏的情况概率或者说损失。学界和业界普遍使用的索提诺比率(Sortino Ratio) 区分了波动的好坏,计算波动时它所采用的不是标准差,而是下行标准差。而卡玛比率(Calmar Ratio)考虑了收益和最大回撤损失之间的关系。

对于这个话题的讨论,可以追述到1992年,两位以色列天才认知心理学家的讨论。特沃斯基和卡尼曼提出一个广义的前景理论。假设我们知道事件的结果和相应的概率,特沃斯基和卡尼曼使用实验估计得出收益和损失的相对敏感性度为2.25左右。

我们统计了市场中性策略自2018年以来的夏普比率,我们发现,排名在前25%分位数的夏普比率在2倍以上,而进入前10%分位数,需要达到3倍。

也即是说,一项投资机会的预期收益是潜在波动的2倍,将是个不错的机会,如果我们考虑不确定性的风险,我们应当对预期收益和波动的比例提出更加严格的要求,比如3倍。

猜你喜欢

教育周报·教研版(2021年11期)2021-06-30

读者·校园版(2019年19期)2019-10-10

北广人物(2018年15期)2018-06-27

南风窗(2017年9期)2017-05-04

科技视界(2016年20期)2016-09-29

中国经济周刊(2015年23期)2015-09-10

湖南大学学报·自然科学版(2014年3期)2014-12-30

读与写·下旬刊(2014年6期)2014-08-07