房企收并购风云再起,房企竞争愈加激烈

2021-09-14 02:45张诗桦

中国房地产·学术版 2021年7期

关键词:并购

摘要:收并购市场需求火热与近几年的市场热度和调控政策的力度有关,在2017-2020年市场需求持续的情况下,房企销售良好,有利于房企现金流的维续,无需靠出售资产来缓解困境。但随着各大城市调控政策以及“三道红线”、信贷“两集中”等融资端新规的出台,或将加快行业“大鱼吃小鱼”的进程。

关键词:并购;政策调控;“三道红线”

中图分类号:F293 文献标识码:B

文章编号:1001-9138-(2021)07-0032-33 收稿日期:2021-06-16

作者简介:张诗桦,同策研究院研究员、英国杜伦大学金融学硕士。

今年以来,房地产行业收并购风云再起。3月,远洋资本收购红星地产18%股权,交易对价200亿元;4月,房地产业内的“收购狂魔”融创中国再次出征,豪掷99亿收购“广西一哥”彰泰集团80%的股权。5月,宝业集团收购华夏幸福持有的武汉裕筑51%股权;而近期万科“拯救”蓝光的消息也备受业内关注。其实这一桩桩收并购案例的发生并非偶然,案例的增加是房地产周期变化下的必然趋势。

1 房企收并购市场愈热

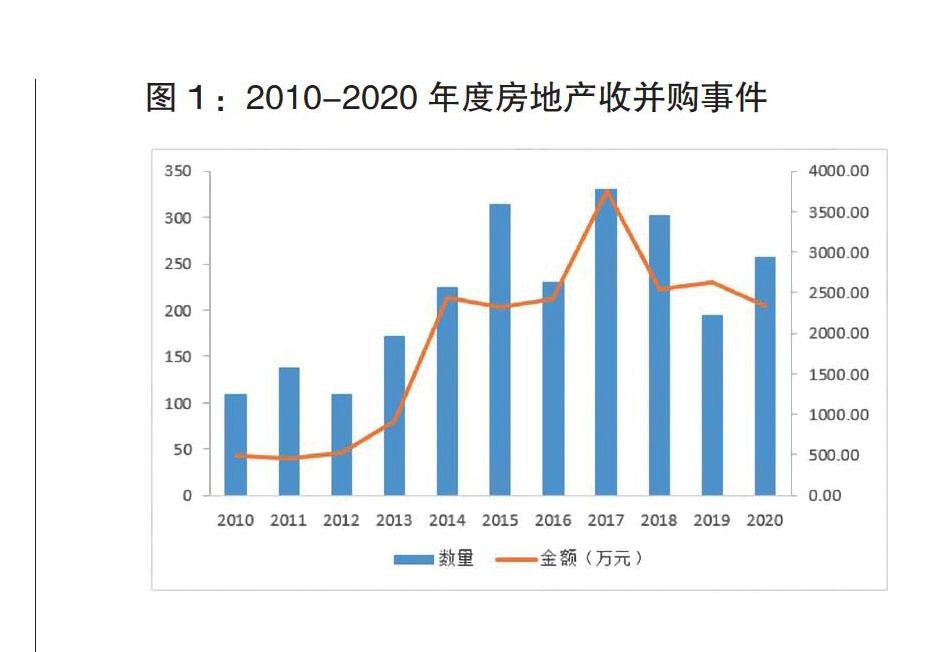

自2015年开始,房地产收并购事件频发,许多企业把握行业收并购的机遇,参与其中。但是随着越来越多的大鱼大量吞食,池中的小鱼数量也在不断的减少。从图1中也可以看出,2017-2019年的房地产收并购事件及金额环比都呈现大幅下降的趋势,但2020年房企收并购事件数量又有重新上涨的势头。

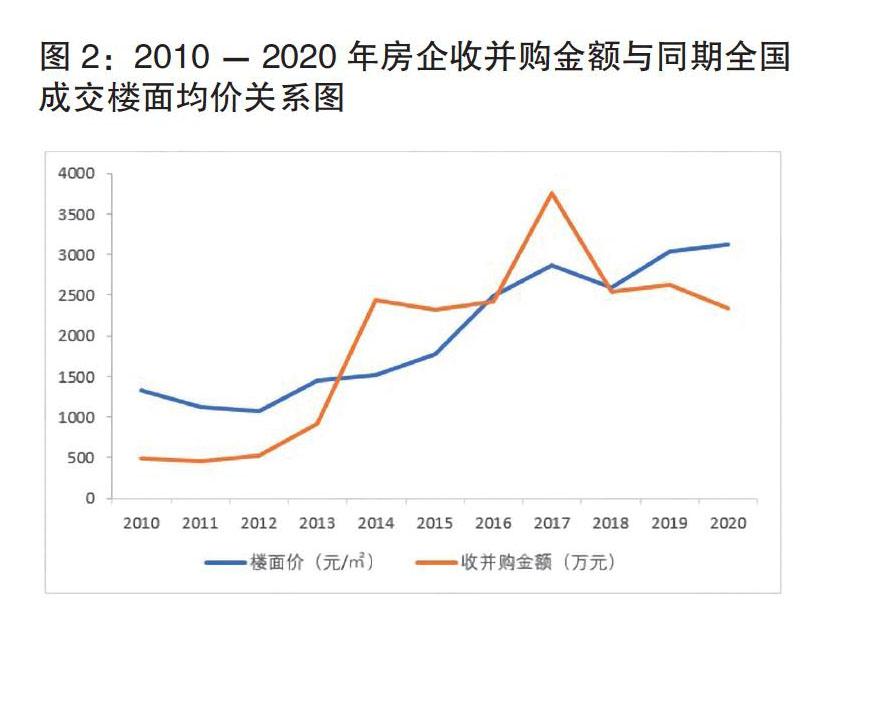

这一变化趋势与土地价格相关性很大。对比公开市场的土地价格,2017年房地产市场的“收并购热潮”最盛,收并购成交金额3748亿的高点,而在这一年全国土地平均楼面价2861元/平方米(见图2),达到2018年前平均楼面价的峰值。而随着2018年土地价格小幅下挫后,今后的数年全国土地平均楼面价持续走高,到2021年4月已至4173元/平方米。虽然在此期间,收并购市场的规模出现下降,但趋势与土地市场楼面价格一致。

2 多方诱因综合刺激收并购频发

其实从规律上看,房地产市场热度持续走低、调控政策、土地价格、融资环境、行业利润空间等因素综合作用发酵并向房企端传导,导致经营策略较为激进或抵御风险能力较差的房企危机大幅增加,继而激发行业收并购事件的发生。

笔者认为,收并购市场需求火热与近几年的市场热度和调控政策的力度有关,在2017-2020年市场需求持续的情况下,房企销售良好,有利于房企现金流的维续,无需靠出售资产来缓解困境。但随着各大城市调控政策以及“三道红线”、信贷“两集中”等融资端新规的出台,或将加快行业“大鱼吃小鱼”的进程。

另外,从长期来看,我国城镇居民家庭的住房拥有率超96%,增量需求较前期相对饱和,房地产业需求规模上涨势头必然有所减缓。房市热度降低,业内企业的生存空间都受到不同程度的压缩,而中小企业受规模的限制抵御风险能力较低,更是成为重灾区,这便给行业内的收并购创造了市场契机。

从地产调控政策的趋势来看,各地“补丁”政策频繁发布,对房企销售端形成压力,同时融资端政策也在不断收紧,房企面临着严厉的政策环境。各地“双限”“四限”政策频出,土地竞争激烈,招拍土地价格持续走高,项目成本增加,而部分核心城市楼市限价措施不断收紧,房企项目的利润空间被不断压缩;同时,“三道红线”政策也从融资的角度,限制房企滥用财务杠杆撬规模的做法。在愈加严厉的樓市调控下,房企面临着不断走低的利润与持续增加的竞争压力。在此市场环境下,随着时间的推移,部分前期负债高、经营不善的房企危机随时都会爆发,这对于行业而言,收并购的市场契机随即出现。

而另一方面,公开市场获取土地成本越来越高,也是促使部分房企通过多元化的方式获得土储,收并购的方式就是其中之一。对于收购方而言,通过收并购的方式获得项目,可以更加灵活的进行战略布局,获得相对较高的利润空间,融资成本也相对较低。从拿地目的来看,收购方可以通过收并购加大全国化布局力度。从拿地利润来看,收购方可以以更低廉的价格拿到项目。尤其是当中小企业因面临资金周转危机,选择抛售手中的地块项目,完成资金回笼时,有些紧急抛售的地块价格会低于现行的市场价。从资金的周转效率来看,通过收并购其他企业已开发的项目,缩短自身的开发周期,加速资金回流,有利于缓解收购方的资金压力。这对面临“三道红线”的企业来说,通过快速的销售回款,也有利于降低企业资金使用周期,提升资金使用效率,完成“红转绿”目标。

猜你喜欢

对外经贸(2016年11期)2017-01-12

对外经贸(2016年11期)2017-01-12

现代商贸工业(2016年14期)2016-12-27

对外经贸(2016年8期)2016-12-13

时代金融(2016年29期)2016-12-05

商场现代化(2016年26期)2016-11-21

中国集体经济(2016年26期)2016-11-19

科技视界(2016年6期)2016-07-12

大众理财顾问(2016年2期)2016-06-06

企业导报(2016年10期)2016-06-04