审计结果公告对审计移送处理效率的影响研究

2021-09-18 20:47刘静蔡春

财会月刊·下半月 2021年9期

关键词:司法改革

刘静 蔡春

【摘要】审计移送是审计监督工作的重要程序, 关系到审计成果能否被受理机关有效利用。 以我国省级行政区为样本进行研究发现, 审计署通过发布审计结果公告对移送问题和线索的处理结果进行公开, 显著提升了各地方政府对审计移送的处理效率, 在制度环境较好和经济较发达的地区, 这种效果更为明显。 进一步研究发现, 地方政府腐败治理力度和全国司法改革对审计结果公告提高审计移送处理效率具有明显的调节作用。 针对如何进一步发挥审计结果公告对审计移送处理效率的提升作用, 提出应加强推进审计机关与受理单位的衔接、提升审计结果公告质量、加强社会沟通等建议。

【关键词】审计结果公告;审计移送;处理效率;腐败治理;司法改革

【中图分类号】F239 【文献标识码】A 【文章编号】1004-0994(2021)18-0082-8

一、引言

作为党和国家监督体系的重要组成部分, 国家审计在对权力进行制约和监督、预防和打击职务犯罪等方面发挥着重要的特殊作用。 党的十九大报告强调“健全党和国家监督体系……把党内监督同国家机关监督、民主监督、司法监督、群众监督、舆论监督贯通起来, 增强监督合力”。 在全面推进依法治国的背景下, 我国从2015年5月1日起开始实行立案登记制度, 将案件受理的立案审查制变为立案登记制, 要求人民法院对依法应该受理的案件, 做到有案必立、有诉必理, 保障当事人诉权, 并加大立案信息的网上公开力度。 审计移送, 是指审计机关依法将所查出的违法违纪问题和线索, 向司法机关、纪检监察机关和被审计单位上级主管部门进行移送, 以便相关机构和部门做出进一步处理。 审计机关在审计过程中查出了许多侵害国家和人民利益的违法违纪问题, 将这些问题和线索进行移送, 定期跟踪了解案件的查处情况, 并将已有处理结果的违法违纪问题对外公布, 是审计监督职能的体现。 审计移送不仅有利于提升处理和惩治经济违法违纪活动的效率, 还能提高审计成果利用率, 树立审计权威, 形成监督合力, 推动依法治国。

随着审计结果公告制度的不断推进实施, 公民越来越关注国家审计, 关注的焦点从“审计出了什么问题”拓展到“这些问题究竟得到了怎样的处理”。 审计署近年来也逐渐加强对审计问题处理情况、整改情况的专项公告。 从2010年把审计移送处理结果作为重点内容进行公告开始, 截至2020年底已累計发布20余篇关于移送处理结果的公告。 现有研究表明, 审计移送对于充分利用审计成果十分重要, 但目前审计移送处理的效率并不理想。

因此, 本文重点研究审计署发布审计结果公告对地方审计移送处理效率的影响。 本文可能的贡献主要体现在三个方面: 第一, 检验了审计结果公告对地方审计移送处理落实率的影响。 审计结果公告是政府信息公开的重要内容, 本文的研究结论在一定程度上说明了政府信息公开能够影响政府治理效率。 第二, 检验了审计结果公告的效果在不同制度背景、不同经济发达程度区域的差异。 第三, 考察了地方政府本身的腐败治理力度以及全国司法改革对审计结果公告作用发挥的调节效应。

二、文献回顾

(一)审计成果利用与政府审计治理效应研究

审计成果的有效利用是促进国家良治的重要途径, 多莫科什·拉斯洛等[1] 基于《北京宣言——最高审计机关促进良治》(2013年世界审计组织第二十一届大会通过的唯一正式成果文件)和最高审计机关国际准则, 介绍了匈牙利审计署采取多种措施确保审计成果得到有效利用, 从而促进国家良治的工作和经验。 国家审计是国家治理的基石和重要保障[2] , 本质上是一种促进受托经济责任全面有效履行的特殊经济控制[3] , 能够提升地方政府治理效率, 促进地方经济发展[4] 。 张琦和宁书影等[5] 发现政府审计可以通过震慑机制和纠偏机制显著抑制中央部门的“三公”预算。 韦德洪和覃智勇等[6] 发现审计案件处理率对财政资金安全具有保障作用。 陈丽红和张龙平等[7] 发现腐败治理的效果随着政府审计投入的加大而增强。

(二)审计移送制度及效果研究

审计移送是对审计成果的重要利用, 有助于提高案件处理效率, 减少职务犯罪, 提高政府治理能力。 王光远和郑晓宇[8] 发现政府审计移送能够显著提高司法效率, 并且司法公正水平对这一过程具有调节作用。 审计结果的执行效果会正向影响政府审计质量, 司法机关对违规人员进行处理, 也有很好的威慑效果[9] 。 还有学者提出, 近年来审计机关虽然向司法机关移送了大量的经济违法案件, 但由于审计证据尚不能被司法机关直接采用而致使案件的查处受到了影响[10] 。 同时, 审计机关移送案件处理立案率低也严重影响了审计监督职能的发挥[11] 。

(三)审计结果公告制度及其作用研究

审计结果公告是国家审计重要的制度设计, 审计结果公告中披露的信息通过有效填补“信息鸿沟”[12] , 有利于促进公众参与[13] , 而公众参与能够提升政府审计的腐败治理作用[14] 。 同时, 政府的信息公开意愿对于审计结果公告的传播效果有着重要影响[15] 。 从对审计结果公告作用的研究中可以看出, 审计结果公告成为贯彻依法治国方略的有效手段[16] , 能够有效促进民主政治的发展[17] 。 尽管如此, 目前我国审计结果公告的综合效果仍未得到很好的发挥, 省级审计机关在查实各种违法违纪问题的过程中, 存在重效力轻效果、重“抵御”轻“预防”、“屡查屡犯”等问题[18] 。

从以上研究现状来看, 进一步发挥审计结果公告的作用, 充分利用审计成果增强政府审计的治理功能, 已成为共识。 本文从审计移送处理效率的角度研究审计结果公告的效果, 对国家审计机关进一步与受理部门建立衔接, 提高审计成果利用率, 充分发挥国家审计功能具有重要的理论和现实意义。

三、理论分析与研究假设

(一)审计结果公告与审计移送处理落实率

衡量政府审计的作用不仅应关注其是否“发现”和“报告”了违法违纪问题, 还应关注其是否履行了“矫正”职责[19] 。 审计机关将在审计过程中发现的问题和案件线索移送至相关部门, 再将移送处理结果通过审计结果公告发布出来, 既做到了发现和报告问题, 又跟踪了问题的后续处理,并对处理结果进行了公开。 从审计署近年来发布的移送事项处理结果公告可以看出, 审计机关针对所发现违法违规问题和案件线索的不同性质, 分别将其移送至司法机关、纪检监察和上级主管部门, 移送案件涉及的主体以个人为主、法人为辅[20] 。

审计移送的及时处理对于提高审计成果利用率以及相关部门办案效率十分重要, 也能推动经济活动中违法违纪问题的及时纠正, 完善体制机制。 但现阶段还存在审计案件移送后, 并没有得到受理部门的重视而被长期搁置的情况[21] 。 由于审计移送的特殊性, 相关审计结果公告中披露的都是对违法违纪行为的处理结果, 社会关注度高, 审计机关将移送事项的处理结果进行公开, 让信息在政府与公众之间有效传递, 让公众了解这些问题和案件的后续处理情况。 这样不仅缓解了公众与政府的信息不对称, 也监督和制约了权力运行, 有利于强化审计监督与司法监督、行政监督以及舆论监督的合力效果, 并在社会范围内形成威慑作用, 从而促进地方政府提高对审计移送的重视程度和处理效率。 基于以上分析, 本文提出假设:

H1: 审计结果公告对审计移送处理结果披露的强度越大, 涉及地区的审计移送处理落实率越高。

(二)制度环境、审计结果公告与审计移送处理落实率

由于制度背景的不同, 我国政府审计在不同地区的作用发挥存在着巨大差异[22] , 制度环境影响审计需求和审计作用的发挥, 进而影响审计结果公告作用的发挥。 20世纪70年代后期, 中央政府进行分权化改革, 到目前各个地区的市场化进程仍存在很大差异, 各地区政府与市场在经济运行、资源分配等方面的地位和力量不同, 进而可能导致审计需求与供给的差异, 从而引起审计结果公告效果的差异。 林斌和刘瑾[23] 研究了市场化程度与审计绩效的关系, 并检验出二者呈正相关关系。 在制度环境较好的地区, 审计结果的利用程度和执行效果也越好[22] , 审计结果公告的作用就越能有效发挥。 而在制度环境相对较差的地区, 审计意见和决定难以得到迅速有效的执行, 不利于发挥审计结果公告的作用。 基于以上分析, 本文提出假设:

H2: 审计结果公告对审计移送处理落实率的提升作用在制度环境较好的地区更为明显。

(三)经济发达程度、審计结果公告与审计移送处理落实率

审计环境制约审计理论和实务的发展[24] 。 作为重要的审计环境, 地区经济发展的不平衡也会影响国家审计功能的发挥。 一个地区的经济发达程度反映了其政治法律制度建设等情况, 能够对审计监督的对象、范围等产生影响, 经济发展水平越高, 该地区的经济活动就越频繁, 财政收支范围因此会扩大, 就越强调审计监督的作用, 政府对审计的支持力度就会越大、重视程度也会越高。 同时, 经济发展水平的不同也使得各地区在科学技术发展、人民受教育水平、公民意识、政府信息公开程度等方面存在差异, 对政府行政效率、司法效率、公众对审计监督的需求、公众参与治理的程度以及审计技术的进步和变革等产生广泛影响。 相较于经济发展相对落后的中西部地区, 在经济较为发达的东部地区, 政府工作重心、人民生活水平、资源配置等方面条件都更有利于强化审计监督, 从而审计结果公告的作用也会得到更好的发挥。 基于以上分析, 本文提出假设:

H3: 审计结果公告对审计移送处理落实率的提升作用在经济较发达的地区更为明显。

四、研究设计

(一)样本选择与数据来源

本文以中国内地省级行政区为研究样本, 参照一般经济学文献的主流做法, 检验时采用除去数据缺失较多的西藏外的其他30个省、直辖市和自治区的有关数据, 时间区间为2010 ~ 2016年。 所用的数据中, 审计移送处理落实率数据来自历年《中国审计年鉴》; 审计结果公告数据来自审计署官方网站, 并经手工整理; 其他财政收支数据来自历年《中国统计年鉴》和国家统计总局官方网站; 贪污受贿、渎职等职务犯罪立案数据来自历年《中国检察年鉴》和各省级行政区人民检察院年度工作报告和各地区检察机关官方网站; 网络普及率数据来自历年《中国互联网络发展状况统计报告》。 本文对所有连续变量按照1%和99%的分位进行缩尾处理。

(二)模型设计与变量定义

本文构建模型(1)和模型(2)进行假设检验。 对于H1, 采用全样本回归来检验审计结果公告对地区审计移送处理效率的影响。 对于H2, 采用王小鲁和樊纲等[25] 编制的《中国分省份市场化指数报告(2016)》中各省份市场化总指数来衡量各地区制度环境的差异, 具体按照该指数的年度中位数进行分组, 分为制度环境好和差两组进行考察。 对于H3, 按照省级行政区属于东部地区还是中西部地区, 分为经济发达程度高和低两组进行考察。

Caseit=β0+β1Reportit+γControlit+υt+μi+εit

(1)

Suspectit=β0+β1Reportit+γControlit+υt+μi+εit

(2)

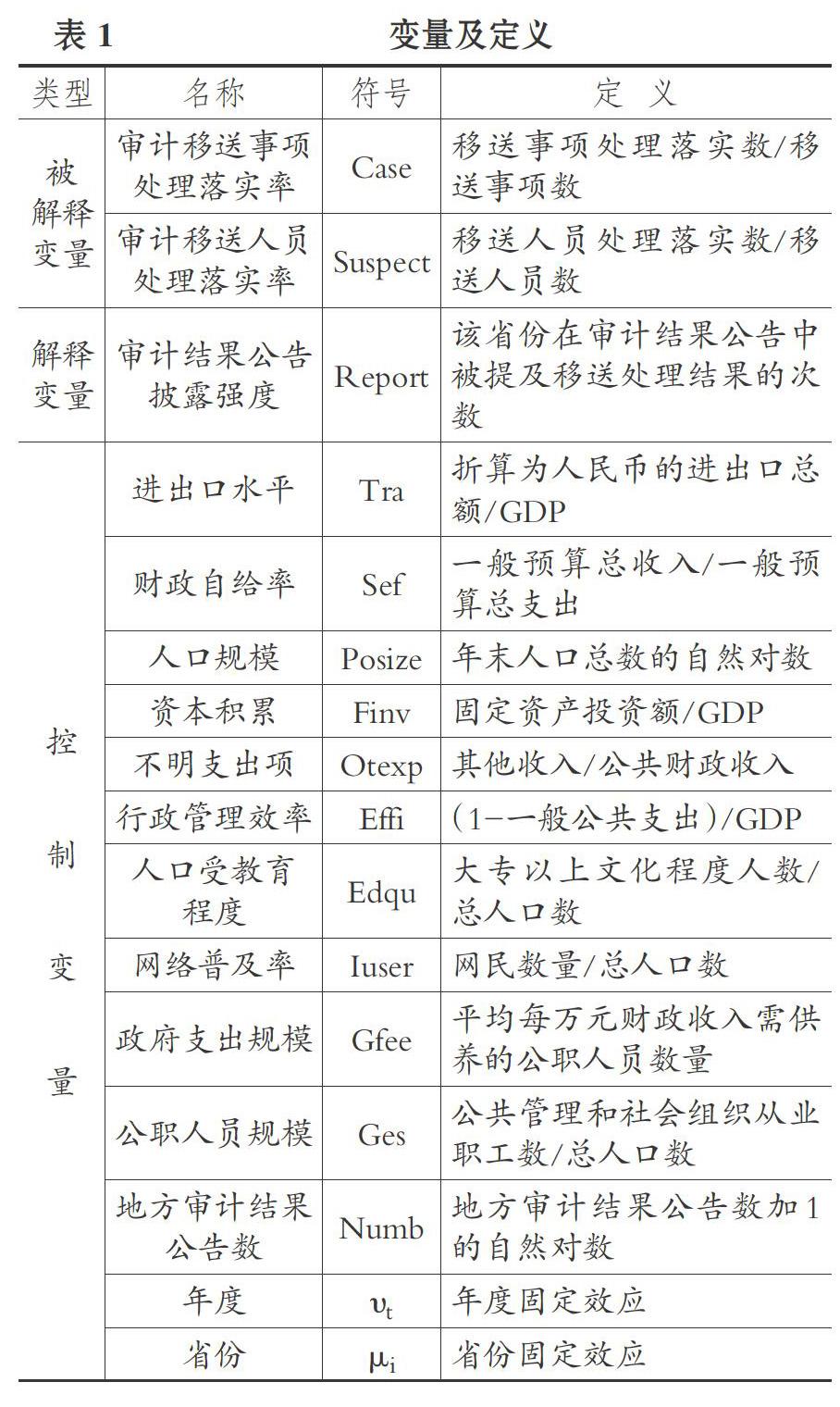

模型中, 下标i和t分别代表省份和年度, 被解释变量Caseit为省份i在t年的审计移送事项处理落实率, Suspectit为省份i在t年的审计移送人员处理落实率。 解释变量Reportit为省份i在第t年审计结果公告中被提及移送处理结果的次数, 代表审计结果公告披露的强度。 本文关注的是Reportit的系数β1, 它衡量了审计结果公告披露强度对该省份审计移送处理效率的影响。 υt为年度固定效应, μi为省份固定效应。 Controlit为控制变量, 根据现有文献通常的做法, 本文控制了其他可能影响审计移送处理效率的因素, 包括进出口水平(Tra)、财政自给率(Sef)、人口规模(Posize)、资本积累(Finv)、不明支出项(Otexp)、行政管理效率(Effi)、人口受教育程度(Edqu)、网络普及率(Iuser)、政府支出规模(Gfee)、 公职人员规模(Ges)、地方审计结果公告数(Numb)等。 具体变量及定义见表1。

五、实证检验与结果分析

(一)描述性统计

主要变量的描述性统计结果见表2。 可以看出, 审计移送事项处理落实率(Case)的均值为0.3145、中位数为0.3009、最小值为0、最大值为0.8289, 审计移送人员处理落实率(Suspect)的均值为0.4539、中位數为0.4459、最小值为0、最大值为1, 说明各地对审计移送较为重视, 审计工作对提高案件的办理效率起到了重要的作用, 但各地审计移送处理落实率差异显著, 部分省份的审计移送处理落实率较低。 审计结果公告披露强度(Report)的均值为2.3238、中位数为2、最小值为0、最大值为17, 说明审计结果公告公布的移送处理结果中所涉及地区的次数差异较大。

(二)相关性分析

主要变量的Pearson相关性分析和方差膨胀因子(VIF)结果显示, 模型中解释变量、被解释变量以及控制变量之间均不存在严重的多重共线性问题。

(三)回归结果与分析

本文采用面板数据固定效应模型进行估计, 标准误聚类到省级层面。 模型的回归结果见表3, 其中, 第(1) ~ (5)列为对审计移送事项处理落实率(Case)的回归结果, 第(6) ~ (10)列为对审计移送人员处理落实率(Suspect)的回归结果。

1. 审计结果公告与审计移送处理落实率。 第(1)列和第(6)列全样本的回归结果显示, 审计结果公告披露强度(Report)与审计移送事项处理落实率(Case)的回归系数为0.0142, 在1%的水平上显著; 与审计移送人员处理落实率(Suspect)的回归系数为0.0158, 在10%的水平上显著。 这表明审计结果公告披露移送处理信息的强度越大, 越能刺激和促进涉及地区对审计移送的重视, 提高对问题和线索的处理效率, 验证了H1。

2. 制度环境、审计结果公告与审计移送处理落实率。 第(2)、(3)列和第(7)、(8)列为以制度环境分组的回归结果。 可以看出, 在制度环境较好的地区, 审计结果公告披露强度(Report)与审计移送事项处理落实率(Case)的回归系数为0.0163, 在5%的水平上显著, 与审计移送人员处理落实率(Suspect)的回归系数为0.0226, 在5%的水平上显著。 而在制度环境相对较差的地区, 审计结果公告披露强度(Report)的系数均小于制度环境较好的地区, 且不显著。 这说明审计结果公告对审计移送处理落实率的提升作用在制度环境较好的地区更为明显, 良好的制度环境有利于审计结果公告作用的发挥, 验证了H2。

3. 经济发达程度、审计结果公告与审计移送处理落实率。 第(4)、(5)列和第(9)、(10)列为以经济发达程度分组的回归结果。 可以看出, 在经济较为发达的东部地区, 审计结果公告披露强度(Report)与审计移送事项处理落实率(Case)的回归系数为0.0216, 在5%的水平上显著, 与审计移送人员处理落实率(Suspect)的回归系数为0.0437, 在1%的水平上显著。 而在经济相对落后的中西部地区, 审计结果公告披露强度(Report)的系数均小于东部地区, 且不显著。 这说明审计结果公告对审计移送处理落实率的提升作用在经济较发达的地区更为明显, 良好的经济环境有利于审计结果公告作用的发挥, 验证了H3。

(四)稳健性检验

本文用三种方式检验结论的稳健性, 均运行模型(1)和模型(2)的基本回归, 回归结果见表4。

1. 更换解释变量。 将解释变量更换为lnReport, 用“审计结果公告披露强度+1”的自然对数来表示。 表4第(1)、(2)列结果显示: lnReport与Case的回归系数为0.0435, 在5%的水平上显著; lnReport与Suspect的回归系数为0.0889, 在10%的水平上显著。

2. 更换被解释变量。 考虑到案件处理时间有延迟的可能性, 将被解释变量分别更换为L_case和L_suspect, 用“当年移送事项处理落实数/上一年移送事项数”和“当年移送人员处理落实数/上一年移送人员数”衡量。 表4第(3)、(4)列结果显示: Report与L_case的回归系数为0.0301, 在10%的水平上显著; Report与L_suspect的回归系数为0.0263, 在10%的水平上显著。

3. 增加控制变量。 将公职人员工资水平lncome(用“各地公职人员年平均工资的自然对数”表示)、城镇化水平Urb(用“各地年末城镇人口的比重”表示)以及地区人均生产总值RGDP(各地人均GDP的自然对数)三个控制变量加入模型(1)和模型(2)。 表4第(5)、(6)列结果显示: Report与Case的回归系数为0.0151, 在1%的水平上显著; Report与Suspect的回归系数为0.0154, 在10%的水平上显著。

以上检验支持了本文的主要结论。

六、进一步分析

(一)腐败治理、审计结果公告与审计移送处理落实率

以上检验表明, 审计结果公告能够显著提高地方政府对审计移送的处理效率, 那么, 地方政府本身的腐败治理是否会对这一效果产生调节作用? 为此, 本文加入地方政府腐败治理力度(Ficor)作为调节变量。 借鉴张军和高远等[26] 的研究, 用“各地区每万名公职人员贪污受贿、渎职等职务犯罪立案数的自然对数”衡量, 该指标反映了地方政府反对和遏制职务犯罪等腐败的工作情况, 并构建模型(3)和模型(4)检验地方政府腐败治理的调节作用, 主要关注交乘项Reportit×Ficorit的系数β2。

Caseit=β0+β1Reportit+β2Reportit×Ficorit+

β3Ficorit+γControlit+υt+μi+εit (3)

Suspectit=β0+β1Reportit+β2Reportit×Ficorit+

β3Ficorit+γControlit+υt+μi+εit (4)

表5為模型(3)和模型(4)的回归结果, 其中第(1) ~ (5)列为对审计移送事项处理落实率(Case)的回归结果。 在第(1)列全样本下, Reportit×Ficorit的系数为正, 但不显著, 说明地方政府腐败治理力度未能在全国范围内产生调节效应。 第(2)、(3)列的结果表明, 在制度环境较好的省份, 腐败治理力度对审计结果公告提高审计移送事项处理落实率的效果起到了显著促进作用。 第(4)、(5)列的结果表明, 在经济较为发达的东部地区, 腐败治理力度对审计结果公告提高审计移送事项处理落实率的效果起到了显著促进作用。

第(6) ~ (10)列为对审计移送人员处理落实率(Suspect)的回归结果。 在第(6)列全样本下, Reportit×Ficorit的系数为负, 但不显著, 说明地方政府腐败治理力度未能在全国范围内产生调节效应。 第(7)、(8)列的结果表明, 在制度环境相对较差的省份, 腐败治理力度对审计结果公告提高审计移送人员处理落实率的效果起到了显著促进作用。 第(9)、(10)列的结果表明, 在经济相对落后的中西部地区, 腐败治理力度对审计结果公告提高审计移送人员处理落实率的效果起到了显著促进作用。

可以发现, 对审计移送事项处理落实率和审计移送人员处理落实率, 腐败治理力度的调节作用在不同制度环境和不同经济发达程度地区存在差异。 可能的解释是: 在制度环境较好和经济较发达的地区, 地方政府腐败治理力度越大, 查获的职务犯罪案件越多, 越重视对审计移送问题和线索的利用, 从而对审计结果公告提高审计移送事项处理落实率起到了正向调节作用; 而一个案件往往存在多名涉案人员, 对相关人员进行定罪处理必须非常谨慎, 且案件数量和人员数量之间也并不存在必然的对应关系, 因此出现腐败治理力度对审计结果公告提高审计移送人员处理落实率的调节作用在制度环境相对较差和经济欠发达地区更为显著的情况。

(二)司法改革、审计结果公告与审计移送处理落实率

2014年3月中办、国办印发了《关于深化司法体制和社会体制改革的意见》, 以司法责任制改革为核心, 重点试点和基础试点同步推进, 在全国范围内从2014 ~ 2016年先后分三批进行改革试点①。 司法改革使司法机关和检察机关在办案主体地位、运行机制等方面发生了调整和变化, 从而影响司法机关和检察机关对审计移送问题和线索的处理。 那么, 司法改革能否对审计结果公告提升审计移送处理落实率产生调节作用? 为此, 本文设置各地区进行司法改革前后的虚拟变量(Justice)作为调节变量, 借鉴王光远和郑晓宇[8] 的做法: 若上半年进行改革, 则当年及之后年度Justice=1; 若下半年进行改革, 则下一年及之后年度Justice=1; 未改革之前Justice=0。 从改革前1年开始, 时间区间设定为2013 ~ 2016年, 并构建模型(5)和模型(6)进行检验, 主要关注交乘项Reportit×Justiceit的系数β2。

Caseit=β0+β1Reportit+β2Reportit×Justiceit+

β3Justiceit+γControlit+υt+μi+εit (5)

Suspectit=β0+β1Reportit+β2Reportit×Justiceit+

β3Justiceit+γControlit+υt+μi+εit (6)

表6为模型(5)和模型(6)的回归结果, 其中第(1) ~ (5)列为对审计移送事项处理落实率(Case)的回归结果。 在第(1)列全样本下, Reportit×Justiceit的系数为-0.0168, 在10%的水平上显著, 说明司法改革对审计结果公告提高审计移送事项处理落实率的效果具有调节作用。 第(2)、(3)列的结果表明, 在制度环境相对较差的省份, 司法改革的调节作用更为明显。 第(4)、(5)列的结果表明, 在经济相对落后的中西部地区, 司法改革的调节作用更为明显。

第(6) ~ (10)列为对审计移送人员处理落实率(Suspect)的回归结果。 在第(6)列全样本下, Reportit×Justiceit的系数为-0.0554, 在5%的水平上显著, 说明司法改革对审计结果公告提高审计移送人员处理落实率的效果具有调节作用。 第(7)、(8)列的结果表明, 在制度环境较好的省份, 司法改革的调节作用更为明显。 第(9)、(10)列为以经济发达程度进行分组的回归结果, 未发现司法改革调节作用的显著差异。

从回归结果来看, 司法改革对审计结果公告提高审计移送处理落实率的效果具有负向调节作用, 可能的原因是基于司法责任制的考量, 更加强调司法公正。 完成司法改革地区的司法人员对待案件线索(包括审计移送的问题和线索)更加谨慎和负责, 投入更多时间、精力和司法资源于甄别和筛选证据, 从而使司法效率的提高受到了限制, 这实际上对审计移送质量提出了更高的要求[8] 。

七、结论与建议

(一)研究结论

本文以我国省级行政区为样本考察了审计结果公告对地方政府审计移送处理效率的影响。 研究发现, 审计署通过发布审计结果公告对移送问题和线索的处理结果进行公开, 显著提升了各地方政府对审计移送的处理效率, 在制度环境较好和经济较为发达的地区, 这种效果更为明显。 另外, 进一步研究发现, 地方政府腐败治理力度和全国司法改革对审计结果公告提高审计移送处理效率具有明显的调节作用。

(二)政策建议

1. 推进审计机关与受理单位的衔接, 提高审计移送质量。 提高审计移送处理效率是充分有效利用审计成果的重要表现, 对大量移送事项和人员的处理落实, 有利于提升审计部门的权威性。 目前, 审计机关和司法机关对案件判定的标准不一致, 审计机关的证据收集与司法机关的办案需求存在差异。 因此, 建立相关制度推进审计机关与受理单位的衔接与合作十分必要。 本文认为可以通过以下途径推进审计机关与受理单位的衔接: 建立和完善针对审计移送的法律法规, 对移送的方式、程序等进行具有可操作性的详细规定, 提高审计移送线索的质量; 建立联席会议制度和信息共享机制, 加强各机构之间的沟通协作; 完善审计移送跟踪机制, 强化审计证据与司法证据的对接, 加强对事后涉案移送处理结果的追踪。

2. 提升审计结果公告质量, 充分发挥审计结果公告的作用。 高质量的审计结果公告有利于公众更准确地了解信息。 审计机关可从以下方面提高审计结果公告的质量: 通过分析信息披露的质量特征寻找恰当的指标, 建立相对全面的审计结果公告质量评价体系; 处理好审计信息公开的保密性与透明度之间的关系; 进一步健全政府审计相关法律法规, 为审计结果公告提供强有力的法律保障; 加强对公告时间、公告内容、公告范围、公告数量、公告程序和公告方式等的把关和控制, 及时向社会公布高质量的审计结果信息。

3. 加强社会沟通, 促进形成舆论监督。 根据信息不对称理论, 信息匮乏的一方处于不利的地位, 但信息傳递可以在一定程度上缓解信息不对称问题。 审计结果公告制度的实施减少了公民与政府及公共部门的信息不对称, 推动了审计监督与司法监督、行政监督、民主监督、舆论监督等其他监督方式的紧密结合。 通过对审计过程中查出的问题和线索进行移送, 并将移送处理结果向社会公开, 有利于促进形成舆论监督, 起到“查处一个, 教育一片”的威慑作用。 因此, 应进一步加强社会沟通, 充分发挥舆论监督的积极作用, 提升对问题处理和整改落实的督促效果, 提高审计成果利用率。

【 注 释 】

① 2014年6月,中央批准上海、广东等7个省市作为第一批司法改革试点地区;2015年5月,山西、内蒙古等11个省市进入第二批试点;2016年1月,北京、河北等其余地区全部进入第三批试点。

【 主 要 参 考 文 献 】

[1] 多莫科什·拉斯洛,葛晟,毕潆.利用审计成果,促进国家良治[ J].审计与经济研究,2020(3):121 ~ 127.

[2] 刘家义.国家治理现代化进程中的国家审计:制度保障与实践逻辑[ J].中国社会科学,2015(9):64 ~ 83+204 ~ 205.

[3] 蔡春.审计理论结构研究[M].大连:东北财经大学出版社,2001:39 ~ 47.

[4] 李明,聂召.国家审计促进地方经济发展的作用研究——来自省级地方政府的经验证据[ J].审计研究,2014(6):36 ~ 41+112.

[5] 张琦,宁书影,郑瑶.国家审计的“三公”预算治理效应——基于中央部门的经验证据[ J].审计研究,2018(4):53 ~ 61.

[6] 韦德洪,覃智勇,唐松庆.政府审计效能与财政资金运行安全性关系研究——基于审计年鉴数据的统计和实证研究[ J].审计研究,2010(3):9 ~ 14.

[7] 陈丽红,张龙平,朱海燕.国家审计能发挥反腐败作用吗?[ J].审计研究,2016(3):48 ~ 55.

[8] 王光远,郑晓宇.政府审计移送对司法效率的影响[ J].审计研究,2019(4):11 ~ 19.

[9] 聂萍,徐钦英.我国政府审计质量的实证研究——源于审计署特派办审计结果执行情况的经验数据[ J].财经理论与实践,2012(1):59 ~ 63.

[10] 谢新年,施俊虹,彭洁.对做好审计移送工作的几点探讨[N].中国审计报,2012-03-14.

[11] 王景景.浅谈如何实现审计监督与刑事执法的有效衔接[N].中国审计报,2013-07-17.

[12] 陈宋生,陈海红,潘爽.审计结果公告与审计质量——市场感知和内隐真实质量双维视角[ J].审计研究,2014(2):18 ~ 26.

[13] 刘静.审计结果公告的公民参与策略研究[ J].审计研究,2015(2):48 ~ 55.

[14] 郭芮佳,池国华,程龙.公众参与对政府审计腐败治理效果的影响研究——基于国家治理视角的实证分析[ J].审计与经济研究,2018(2):19 ~ 28.

[15] 郑小荣,何瑞铧.中国省级政府审计结果公告意愿影响因素实证研究[J].审计研究,2014(5):52 ~ 59.

[16] 钟建华,涂新亮.审计结果公告与审计报告的异同[ J].审计月刊,2004(12):34 ~ 35.

[17] Oviir M.. Extension of the National Audit Office's Powers to Audit of Local Government: Limitation or Constitutional Protection of Local Democracy[ J].Juridica Internationl,2007(XIII):116 ~ 124.

[18] 黄溶冰,王跃堂.我国省级审计机关审计质量的实证分析(2002-2006)[ J].会计研究,2010(6):70 ~ 76+96.

[19] 王跃堂,黄溶冰.我国政府审计质量控制体系研究[ J].审计与经济研究,2008(6):15 ~ 20.

[20] 胡耘通.国家审计移送处理制度探析[ J].审计研究,2017(6):42 ~ 47.

[21] 刘良辰.对审计案件线索移送的思考[ J].审计月刊,2017(5):27 ~ 28.

[22] 唐雪松,罗莎,王海燕.市场化进程与政府审计作用的发挥[ J].审计研究,2012(3):25 ~ 31.

[23] 林斌,刘瑾.市场化进程、财政状况与审计绩效[ J].审计与经济研究,2014(3):31 ~ 39.

[24] 程新生.论审计环境与审计目标[ J].审计研究,2001(2):45 ~ 47.

[25] 王小鲁,樊纲,余静文.中国分省份市场化指数报告(2016)[M].北京:社会科学文献出版社,2017:214 ~ 215.

[26] 张军,高远,傅勇,张弘.中国为什么拥有了良好的基础设施?[ J].经济研究,2007(3):4 ~ 19.

猜你喜欢

法制与社会(2016年35期)2016-12-26

中国检察官·司法务实(2016年11期)2016-12-05

职工法律天地·下半月(2016年10期)2016-11-30

职工法律天地·下半月(2016年10期)2016-11-30

职工法律天地·下半月(2016年10期)2016-11-30

法制博览(2016年11期)2016-11-14

人间(2016年27期)2016-11-11

企业导报(2016年20期)2016-11-05

企业导报(2016年8期)2016-05-31