债券SmartBeta价值因子策略及指数研究

2021-09-23 10:54司盛华韩明赫蔡海剑

债券 2021年8期

司盛华 韩明赫 蔡海剑

摘要:本文利用个券剩余期限、中债市场隐含评级、所属行业板块及债券性质指标,通过横截面回归方式获得其理论利差及作为残差项的价值因子。实证检验表明,在过去10年中,选择价值因子更高的债券进行投资会获得较好且稳定的超额收益,以及更好的风险调整收益表现。基于相关策略编制的中债-信用债价值因子精选策略指数和中债-信用债价值因子权重调整策略指数,可以为投资者带来超额收益。本文对于研究的边际贡献,主要体现在结合境内信用债投研框架,补充债券性质作为价值因子計算模型的主要变量等方面。

关键词:Smart Beta价值因子信用债 指数

2020年春节过后,新冠肺炎疫情叠加油价暴跌,全球避险情绪高涨,全球主要经济体国债收益率均下行,信用债利差1被动走阔。随着国债收益率重新上行,利差又被动收窄。年初至8月末,我国高等级信用债利差整体上已经历了3轮利差的走阔和收窄(见图1)。在此背景下,信用债投资常用的策略之一——利差交易策略的应用场景明显增加。

利差交易策略的核心在于寻找市场价格被低估的债券,通过价格向均值回归获得超额收益,但逐一识别符合该策略的发债主体和个券尚需深入研究,对投资者研究水平要求较高,实践中还有很多附加成本。一个可行的操作方法是,以对应期限国债收益率为基准,在所有信用债样本中选取利差较大的个券形成投资组合。此操作也存在问题,即并非利差更高的个券就一定是更被低估的,绝对利差的高低还与债券的信用等级相关。

为解决该问题,笔者以价值因子替代绝对利差作为判断个券价值高低的因子,将价值因子定义为绝对利差与个券理论利差之差,即相对利差。结合既有文献与实证检验,本文利用个券的剩余期限、中债市场隐含评级、所属行业板块及债券性质等特征指标,通过横截面回归方式获得其理论利差以及作为回归残差项的价值因子。在保持市场中性的条件下,将个券以价值因子进行排序,选择相应价值因子分位的个券构建组合。此种投资策略为债券聪明贝塔(Smart Beta)价值因子策略。

在应用方面,根据统计网站ETFdb的数据,截至2020年8月末,国际市场上存续的价值因子策略债券交易型开放式指数基金(ETF)产品共2只,管理资产合计2.31亿美元,跟踪的指数分别将价值因子策略应用于美国投资级信用债和高收益信用债。其价值因子的构建主要利用期权调整利差指标。与此同时,国内债券投资也逐步开始关注SmartBeta策略,希望本研究及相应的指数能起到抛砖引玉的作用。

文献综述

价值因子是Smart Beta策略在股票领域最常用、被研究最多的因子。在股票市场上,通常采用市盈率、市净率等指标来衡量公司的相对价值,主要逻辑在于股票相对可比,可以通过股价或市值与基本面的比较来寻找低估的股票。

同样地,价值因子概念亦可应用到债券市场。具体来说,投资者将投资债券所得的市场回报与承担该债券信用风险所预期的理论回报进行比较,如果市场回报超过理论回报,则债券相对便宜。与股票不同,受限于票面利率和存续期限等特有性质和利率环境,债券价格并不直接反映其价值。

市场上有不少可直接获得的表征债券价值的指标,比如交易价格和收益率。投资者通常用信用债收益率利差衡量信用风险和流动性风险。LHoir和Boulhabel(2010),Correia、Richardson和Tuna (2012),Houweling和Zundert (2017)以及Israel、Palhares和Richardson(2018)都曾提出用利差表征信用债的价值。

学界和业界机构对理论利差的估计做了研究,主要包括结构化(Structural Method)和横截面回归两种方法。

结构化方法有一定的局限性。其一,该方法采用企业会计报表披露的基本面信息估算企业风险,信息更新频率低且有一定的滞后性。其二,该方法需要用股价数据来计算股权波动率,因此仅适用于上市公司,对发债企业的覆盖度有限。

横截面回归方面,Houweling和Zundert(2017)提出影响利差的主要因素为信用等级、剩余期限和3个月的信用风险溢价变化。Israel、Palhares和Richardson(2018)提出影响利差的主要因素为久期、信用等级和12个月的债券超额收益(相较于期限匹配国债)波动率。

上述两种方法对债券上市期限有一定要求,不能覆盖全部债券。Shen等(2019)借鉴上述方法将影响利差的因素归集为信用等级、剩余期限和行业,经测试发现,在中国市场价值因子可获得较为显著的超额收益。

由于中国债券市场与美国等发达国家债券市场存在一定的差异,梳理国内研究利差相关成果显得十分重要。明明(2019)指出,关注利差需要从宏观(资质与久期)、中观(行业与区域)、微观和品种四个层面出发。张继强等(2020)认为,信用利差可以拆分为行业利差和个券利差,其中行业的预期损失和市场流动性等因素共同影响行业利差,企业的信用风险、债券品种影响个券利差。

价值因子策略作用机制分析

价值因子策略的本质是将信用债投资领域常用的利差交易策略规则化后,实施于信用债样本。该策略主要通过捕捉两类变动来获得超额收益。

一是捕捉不同等级间、期限间利差变动幅度,结合一类债券2平均收益率的趋势性变动,进行收益率的“低抛高吸”。本策略需要保持风险敞口与市场基准组合基本一致,因此无法简单地超配或舍弃某类债券,但可以捕捉在某一时间截面上某类债券与其他债券的平均利差差异。例如,将期限相同的中债市场隐含评级AAA+、AAA、AA+级企业债个券放在一起考察,如果AA+级相较于其他等级的平均利差收窄更快,则判断该信用等级个券可供进一步收窄的利差会相对减少,由利差带来的收益将减少。

二是捕捉个券利差的特质性变动。个券与同类债券平均收益率之间利差的特质性变动会带来收益或损失。直观上,当个券利差高于同类债券时,应买入该债券,并在利差收窄时卖出。此类高利差主要来源于个券发行主体受到市场上类似主体负面消息或行业负面预期等冲击。后续发展主要有两种情形:第一种是市场负面预期未实现,个券市场隐含评级不变,个券与曲线间利差收窄,可在实现收益后将个券从组合中剔除;第二种是市场负面预期实现,个券市场隐含评级下调并对应到低评级曲线,个券与曲线间利差同样收窄,从而将个券从组合中剔除。第二种情形发生概率较小,经测算年均不足5%,因此对策略影响有限。

价值因子模型及数据

(一)构建价值因子模型

综合国内外相关文献,笔者认为人民币信用债的理论利差主要驱动因素有四项:行业、债券性质、信用等级和期限。围绕驱动因素,参考Shen等(2019)的设定,采用横截面回归模型(1)来构建个券价值因子模型,并检验驱动因素的有效性。

(1)

其中, 表示第 只债券, 表示债券所在行业, 表示第 只债券与期限匹配國债的利差, 表示第 只债券的中债市场隐含评级虚拟变量, 表示第 只债券的债券性质虚拟变量, 表示第 只债券的待偿期。

将上述回归模型应用于不同行业板块的债券样本,回归获得的各样本券残差项 为该券的价值因子,即绝对利差 与理论利差(模型拟合值)之差。

(二)测算数据介绍

为实现模型计算,本文采用2009年12月至2019年11月的中债-信用债总指数成分券作为数据样本,可包含所有中国境内公开发行的信用债。由于中债市场隐含评级在BBB以下等级的债券违约风险很高,且该范围内债券只数占比仅为0.5%,在价值投资的框架内不予考虑。最终,笔者将中债-信用债总指数成分券剔除中债市场隐含评级在BBB以下以及剩余期限不足1个月的债券作为数据样本,亦为基准组合。

中债市场隐含评级变量的获取最早可追溯至2009年末。模型(1)基于自2009年12月至2019年11月逐月末的指数样本券数据进行计算,获得个券价值因子。而后基于模型(1)中4组变量指标对样本进行划分,进而在特征类似的细分债券组合中根据价值因子进行排序获取下月策略指数成分券。

(三)模型变量的统计描述

在模型(1)覆盖的变量中,利差和待偿期为连续变量,其余均为虚拟变量。下文将对变量的选择及合理性加以描述。

1.行业

设置行业变量的主要目的在于选择有区分度的行业划分标准,减少行业内部差异,从而在筛选债券的过程中做到行业中性化,避免指数中某些行业权重过高。

目前国外指数机构(WisdomTree、FTSE等)通常采用将行业三分类的方法构建债券指数,即分为公用事业、金融、普通工商企业三类,方法简单易行且支持行业细化后进一步拓展。该划分逻辑基于企业信用评估操作——金融企业信用由资产驱动,普通工商企业信用由营收、销售驱动,公用事业企业信用情况受自身经营状况和政府支持力度双重影响。

在中国信用债市场上,城投债与国外公用事业企业发行的债券的性质类似。此外,根据市场经验,房地产业景气度与融资情况等相关性高,与其他非金融行业存在差异,因此将其作为单独的行业板块。由此,笔者构建了四分类的行业板块,并根据中债行业(门类)将债券进行分配(见表1)。

为验证该四分类体系的合理性,笔者对样本券利差做了多重比较分析,比较各行业债券的利差均值是否有显著差异。结果表明,在控制其他变量的情况下,不能拒绝房地产业与普通工商业利差均值相等的原假设,而其他两两比较均能够拒绝原假设,说明房地产与普通工商业利差具有类似的利差水平。因此,最终的行业分类采用城投、金融和普通工商业的三分类。

2.信用等级

信用等级反映了发行主体或个券的资质,该指标会显著影响个券收益率,进而影响其利差。

值得指出的是,为增强信用等级指标对利差的解释力,需要信用等级存在区分度。然而,我国评级公司发布的主体及债项评级结果存在“拥挤”现象,难以区分信用资质。而中债市场隐含评级的分布更趋于正态化,对债券的实际信用资质反映更及时、准确。因此,笔者在模型中采用中债市场隐含评级结果表征信用等级(见图2)。

3.债券性质

与国外利差研究成果不同的是,国内的研究者和投资者通常将债券性质纳入分析体系中。其主要考虑在于,不同类型债券在发行场所、发行制度安排、是否可质押等方面存在差异,因而会对其流动性溢价等造成影响,进而影响利差水平。

4.待偿期

结合债券收益率曲线形态可以发现,债券剩余期限会明显影响其收益率,进而影响利差。由于收益率曲线并非是线性的,因此模型(1)中还考虑了债券待偿期二阶项对利差的影响。

(四)模型效果描述

结合以上数据和变量,笔者利用模型(1)对样本券进行了横截面回归,总共进行33次回归,结果表明模型对理论利差的解释力度较高(见表2)。

策略有效性回测检验

(一)回测组合构建

通过上述模型测算,可以获得2009年12月—2019年11月逐月末中债-信用债总指数成分券及其系数。为降低策略对短期市场异常变动的敏感性,在保证时效性的同时适度压缩样本调整幅度,在构建回测组合时笔者采用6期(T-5至T期)模型系数的均值,代入最新一期(T期)的变量数据获取其价值因子。

需要说明的是,为保证回测结果的置信度,测算组合的主要特征指标应与基准组合基本保持一致,即保持市场中性。为实现这一目的,笔者依据待偿期(分段)、中债市场隐含评级(分组)、行业板块及债券性质对样本进行了划分(见表3)。

以2020年6月30日成分券为例,根据以上操作,将样本划分为360(=5×3×3×8)个组,进一步对各组中的债券按照价值因子进行排序,并按照市值权重分10个档位。具体地,自价值因子排序最高的债券开始,依次向下累加个券的组内市值权重,直至达到10%为止取为第一分档,以此类推。再将360个组中同分档成分券汇总,得到10个档位的测算组合(以下简称“分档组合”)。这样,分档组合在市值加权特征值上基本与基准组合保持一致(见表4—7)。同时,该操作也捕捉了同一组合中不同等级间、期限间利差变化幅度的差异。

(二)回测结果

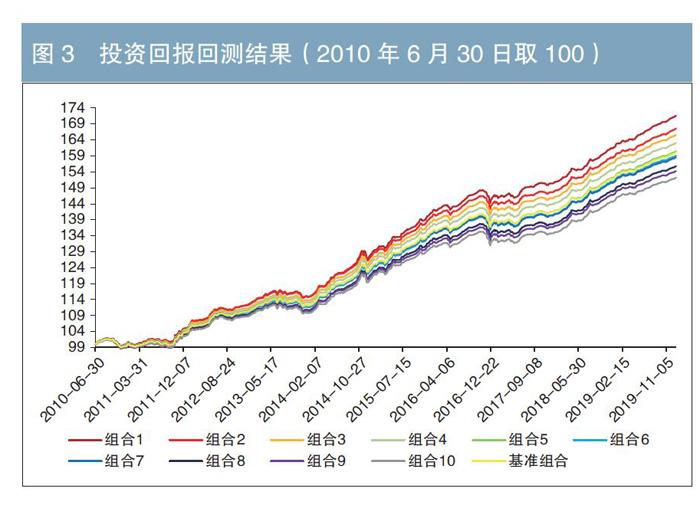

基于上述10个分档组合,笔者按照月度换券频率对2010年7月至2019年12月的样本全进行历史回测。图3的投资回报回测结果显示,排序靠前的组合表现更好,且保持单调递增,其中组合1明显表现更好。基准组合表现弱于组合5而强于组合6。

图3投资回报回测结果(2010年6月30日取100)

图3投资回报回测结果(2010年6月30日取100)

将回报数据更精准地列示为表8,可以发现各分档组合回报率排序与价值因子排序基本一致。

简单计算回报仍不足以证明策略有效。由于价值因子策略选择了相对利差更高的个券,需要证明排序较高分档组合的更高收益不仅仅是对更高风险的补偿。为此,笔者计算并比较了各组合的夏普率。由表9可见,该策略确实具有更好的风险调整后收益表现。

此外,笔者还发现较高分档组合的最大回撤指标表现也相对更好,不过其单调性不及收益指标(见表10)。

由于样本包含了违约债,一个自然的疑问是,表现更差的分档组合中是否更大概率地出现了违约债?为了解实际情况,笔者对纳入计算的违约债在分档组合中的分布进行了统计(见表11)。可以看到,历史上出现的违约债无规律地分布在各分档组合中,基本消除了违约债导致组合回报存在系统性偏差的可能。

(三)对照检验

为进一步检验价值因子策略的有效性,笔者为该策略选择了一个参考系。目前市场上存在基于绝对利差排序筛选成分券的策略指数,参考其构建策略,笔者将价值因子替换为利差绝对值,并复制其余步骤获取10个分档测算组合(以下简称“参考组合”)。

经回测发现,参考策略虽然也可以获取可观的超额收益,但档位之间的回报不再满足单调性(见表12)。同时,相较于绝对利差策略,价值因子策略的各分档组合大都可以获得更高收益(见表13)。

价值因子策略指数的构建

在确定价值因子策略的有效性之后,接下来要考虑的是如何将该策略应用于投资。其中可操作性最强、最符合SmartBeta兼顾主动和被动管理特色的方法就是构建策略指数,进行指数化投资。由于价值因子策略是交易型策略,实施过程中组合调仓率势必较高,因此构建指数时需要在超额收益和调仓交易成本之间做权衡。笔者提出两种方案及产品。

(一)精选方案——中债-信用债价值因子精选策略指数

根据上文的回测结果,在价值因子策略下排序前五的分档组合表现均优于基准组合,将前五个分档组合合并,可获得价值策略精选指数成分券。为适当降低交易成本,提高指数跟踪的可行性,笔者采用每季度换券方式,同时在成分券违约当日将其剔除,由此构建中债-信用债价值因子精选策略指数。如图4所示,截至2019年末,相对于基准指数——中债-信用债总指数,该策略指数可以为投资者提供超额收益以及更高的风险调整后收益(见表14、15)。不过,该策略指数在换券时的调整幅度比较大,近两年年化单向调仓率为119.28%,而同期基准指数的年化单向调仓率约为17.76%。

(二)权重调整方案——中债-信用债价值因子权重调整策略指数

为进一步控制指数的调仓率,笔者采取权重调整方式构建指数。在已有的10个分档组合中,分别对价值因子排位前3个、中间4个以及最后3个分档进行组合,对应市值权重分别为30%、40%和30%。而后,将最后3个分档组合的一半权重调整给最前面3个分档组合,即调整后前3个分档、中间4个分档以及最后3个分档组成的3个组合对应市值权重分别为45%、40%和15%。截至2019年末,该策略指数回报同样好于基准(见表16),但超额收益不及精选指数,夏普率并不持续优于基准(见表17)。该策略指数近两年年化单向调仓率降为79.55%,相对较低的调仓压缩了交易成本,可以对所获超额收益形成较好的保护。

总结与市场应用展望

受信用债利差交易策略的启发,本文利用个券剩余期限、中债市场隐含评级、所属行业板块及债券性质指标,通过横截面回归方式获得其理论利差及作为残差项的价值因子。进而通过实证检验表明,在过去10年中,选择价值因子更高的债券进行投资会获得较好且稳定的超额收益,以及更好的风险调整收益表现。同时,中债估值中心发布的中债-信用债价值因子精选策略指数和中债-信用债价值因子权重调整策略指数,可以提供超额收益。

本文在模型设定及策略有效性检验等方面重点参考了相关文献,并作出以下三点边际贡献:一是结合境内信用债投研框架,补充债券性质作为价值因子计算模型的主要变量。二是综合考察调仓前6个月的模型参数,在捕捉趋势性变化的同时避免短期冲击对持仓的过度影响。三是采用准确性和预示性均更强的中债市场隐含评级代替评级公司评级,提高模型准确度。

本研究为验证策略的有效性,选择了表征中国信用债市场的最宽基指数——中债-信用债总指数成分券作为样本。但在实际投资过程中,很难有投资者可以或愿意复制一个包含超过1.3万只债券的指数。因此,本研究中的指数更多具有策略有效性的表征意义。在之后的市场应用中,投资者可以根据自身的投资偏好,例如信用评级范围、发行人区域、发行人行业甚至是发行人白名单、可投资债券清单等实际情况,灵活应用该策略构建新的指数或投资组合。(本文感谢中金公司沈轶烜3在研究过程及方法论上的帮助,感谢牛玉锐、王超群、赵凌、余立凡、李乔、孙明洁、陈宁、廖倩芸、黄山、李妍、周舟等在研究中的讨论和给予的建议。文责自负)

注:

1.在本文研究中,信用债利差为信用债到期收益率与期限匹配的国债到期收益率之差。

2.一类债券指期限、信用等级、债券性质、行业等均相同的个券,直观地讲即一条估值曲线上一个特定期限点对应的所有债券。

3.為参考文献Shen等(2019)的作者。

作者单位:中债估值中心指数部

中债估值中心指数部

中债估值中心金融工程部

责任编辑:刘颖 鹿宁宁

参考文献

[1]程晨, 赵天彤,肖乐鸣, 张继强. 行业利差的构建与应用[EB/OL]. 2020-3-17.

[2]明明.信用债手册之一:常用利差体系详解[EB/OL]. 2019-11-18.

[3]CORREIA M, RICHARDSON S and TUNA I. Value Investing in Credit Markets[J]. Review of Accounting Studies, 2012, 17(3).

[4]HOUWELLING P, ZUNDERT JV Factor investing in the corporate bond market[J]. Financial Analysts Journal, 2017, 73(2): 100-115.

[5]ISRAEL R, PALHARESD,RICHARDSONS. Common Factors in Corporate Bond and Bond Fund Returns[J]. Journal of Investment Management, 2018, 16(2): 17-46.

[6] L'HOIR M and BOULHABEL M. A Bond-Picking Model for Corporate Bond Allocation[J]. The Journal of Portfolio Management, 2010, 36(3):131-139.

[7] SHEN S, PATHAMMAVONG A, CHEN A. Fixed-Income Value Factor[J]. The Journal of Fixed Income, 2019, 29(1):21-43.