非传统信用分析框架及其应用

2021-09-23 10:54徐寒飞宋天鸽

债券 2021年8期

徐寒飞 宋天鸽

摘要:传统信用分析多以财务数据为基础,但总结近年来的违约案例可以发现,公司治理等非财务因素与违约的相关性越来越高。结合信用违约案例,本文建立了非传统信用分析框架,纳入公司治理等非量化因素进行信用评价,并利用该框架构建了民企偿债能力判断坐标,以为投资者提供参考。

关键词:信用分析 公司治理 内部控制 违约主体

传统信用分析的不足

自2018年开始,我国信用债违约案例出现的频率有所增加,信用债投资研究工作面临着越来越多的挑战。一方面,传统的信用分析对违约的判断明显滞后,对债项的评价偏于简单;另一方面,发行人违约的原因越来越超乎信用分析师的预期,凸显出传统信用分析框架的不足。

基于数据可得性和连续性,传统信用分析较为侧重对公司盈利、现金流等财务数据进行分析,而对较难量化的非财务因素有所忽略。近年来的违约案例越来越多地显示,公司治理等因素与违约具有较高的相关性。尤其是实际控制人为自然人的民企,其公司治理的影响往往更为显著。

从逻辑上推演,由于财务报告披露时间滞后,财务指标体现的是过去一段时间的经营成果,传统信用分析方法基于财务数据只能对发行人信用资质做出静态且相对滞后的判断,前瞻性相对不足。而公司治理等因素往往具有连贯性,既可决定公司当下的经营状况及财务表现,还有助于预测公司未来的发展路径。

笔者基于对过往违约案例的分析总结,认为公司治理、经营发展战略、内部控制三个方面与公司信用资质的发展变化有最紧密的关系,并以此设计了非传统信用分析框架。

非传统信用分析框架

(一)公司治理

根据我国公司法,完善的公司治理架构主要由股东大会、董事会及经理、监事会组成。狭义的公司治理主要指通过一种制度安排,合理配置所有者与经营者之间的权利和责任关系,以保证股东利益最大化。因此,股权结构往往是反映一家公司治理情况的基本因素。作为外部债权人,了解公司股权结构的主要目的是分析谁对公司的经营决策起决定性作用,即考察公司的实际控制人。公司控制权往往能够决定和实质影响公司的经营方针、决策和经营管理层的任免,从而对公司的持续经营和盈利能力等产生重大影响。

通过公开信息,往往仅能查询到公司的股权状况,但是控股权并不一定等于控制权。因此,在实务中判断某团体或个人是否拥有公司的控制权,即其能否对公司决策产生重大影响、是否能够实际决定公司行为,既需要考察股权关系,又需要结合实际情况,综合对影响发行人股东大会和董事会席位、高级管理人员(以下简称“高管”)的提名及任免的因素进行分析判断。

一是有无实际控制人。在实践中,当公司无实际控制人时,股东群体存在不确定性,公司重大经营决策路径难以确认,激进扩张、无效经营等有损公司长远利益的行为难以得到约束。从长期来看,股东支持力度较弱等弊端难免造成公司信用资质的恶化。

二是自然人作为实际控制人存在关键人风险。民营企业的实际控制人多为自然人,公司在经营、融资等方面往往对实际控制人存在依赖,这就引发了关键人风险。例如,南京某公司出现技术性违约与其实际控制人被检察机关监视居住不无关系。此外,在研判公司面临的关键人风险时,除了公司实际控制人,还应关注能掌握公司核心竞争力的关键岗位是否面临关键人风险。

三是高管的稳定性。国内外的学术研究发现,公司业绩是高管变更的直接影响因素,这在民营企业中表现得尤为明显。事实上,大部分违约主体在违约前都出现过公司高管频繁离职的情况,这可作为公司治理存在问题的一个预警信号。高管团队稳定性差也会给公司后续发展带来不利影响。

(二)经营发展战略

经营发展战略是指公司为了实现经营目标而做出的全局性经营管理计划。通常来讲,公司在不同发展阶段目标不尽相同,日常经营活动往往是其经营战略贯彻执行的结果。因此,深入分析公司的信用资质,势必要对其经营战略有深刻理解。通过对违约主体在违约前信用资质恶化路径的总结归纳可发现,其在持续经营中主要面临着多元化发展、过度投资、激进扩张、财务杠杆激增等问题。对公司经营发展战略的分析应主要从主营业务、扩张战略、经营效率、财务安排等方面入手。

主营业务方面,当公司存在经营稳定的支柱性主营业务时进行多元化探索,比公司业务板块及收入来源分散时會更加稳健。当公司经营业务较为分散、没有支柱性业务时,经营风险相对较高。

扩张战略方面,当公司扩张较为激进时,往往需要依赖外部融资支持,从而造成刚性债务规模大幅攀升,给公司未来经营及信用资质带来巨大挑战。对此,可结合其总资产规模增速及刚性债务规模增速对其发展战略加以判断。

此外,笔者还观察到当公司主营业务及扩张战略不合理时,无一例外都会给经营效率带来负面影响,通常表现为利润率、资产周转率等数据持续下降或低于行业平均水平。

同时,公司的财务安排会直接影响公司信用资质。较为激进的财务安排往往体现在大额举债、短债长用等方面,这一方面会增加财务费用、降低利润水平,另一方面会直接加重偿债及再融资压力,加大资金链断裂的风险。

(三)内部控制

1996年底,中国注册会计师协会发布了《独立审计具体准则第9号——内部控制和审计风险》,首次提出了内部控制的概念。此后,财政部会同证监会、审计署、原银监会、原保监会制定了《企业内部控制基本规范》(财税〔2008〕7号),并自2009年7月1日起在上市公司范围内施行,鼓励非上市的大中型企业执行。规范中定义的内部控制,是由企业董事会、监事会、经理层和全体员工实施的、旨在实现控制目标的过程。

内部控制的重要性在以往违约案例中也得到充分体现。健全的内部控制体系可以完善公司内外部的沟通机制、在内部各部门之间建立有效的合作及监督制衡机制,减少管理层侵占公司利益的行为,在一定程度上降低违约风险。高质量的内部控制还体现在对财务报告可靠性的约束方面,能够保证信息披露的质量,而这是对公司进行分析的基石。

关联交易、对外担保容易“藏污纳垢”,成为内部控制的薄弱环节。在2018年的违约主体中,多数都存在内部控制方面的问题——一些发行人的关联交易占比过高,一些发行人则存在关联方资金拆借规模较大等问题,这一方面会给公司自身现金周转带来较大压力,另一方面会影响债权人对公司自身实际偿债能力的判断。此外,多个发行人的对外担保、关联交易事项未按规定及时披露,也凸现了薄弱的内部控制体系对信息披露质量的影响。

非传统信用分析的应用

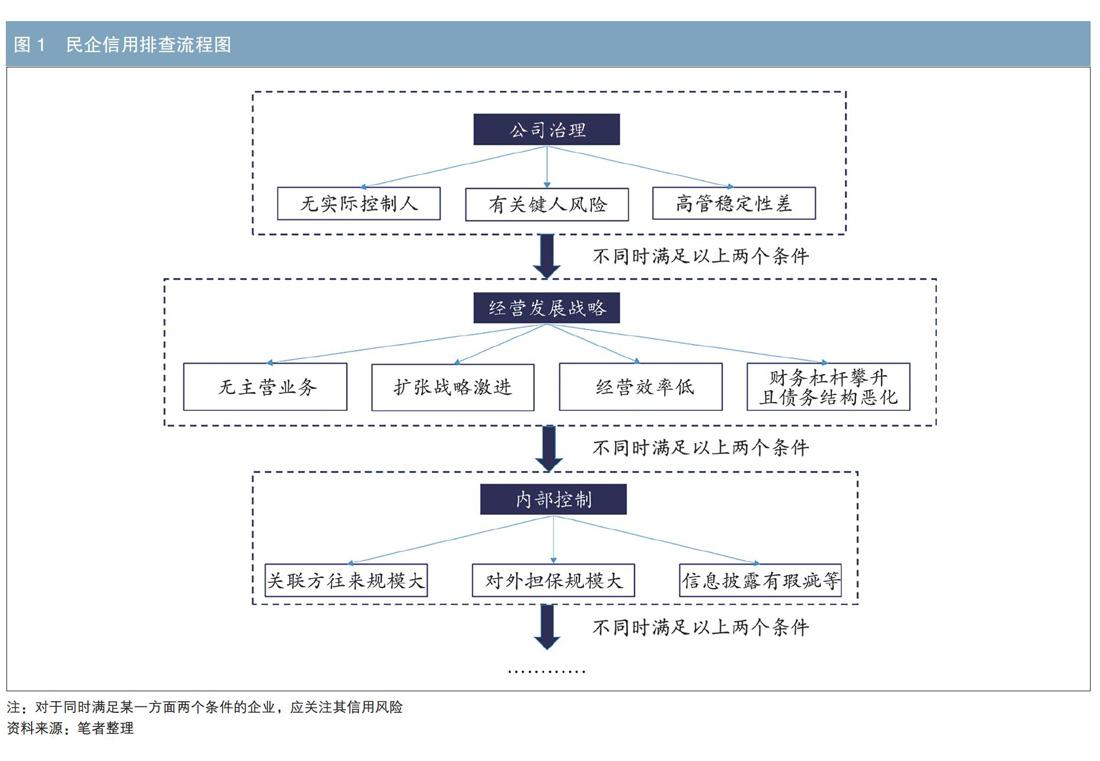

根据上述理论,笔者从公司治理、经营发展战略、内部控制三个角度,建立了民企信用排查流程图以及信用资质评价体系(见图1)。

一是公司治理,分别从无实际控制人、有关键人风险、高管稳定性差三方面进行排查;

二是经营发展战略,分别从无主营业务、扩张战略激进、经营效率低、财务杠杆攀升且债务结构恶化四方面进行排查;

三是内部控制,分别从三方面进行排查:关联方往来规模大,对外担保规模大,信息披露有瑕疵以及一年内更换审计机构或被监管机构出具問询函、警示函。

在以上三大类指标中,各细分指标的选择与量化标准可以由投资者根据自身情况来确定。通过上述过程,可量化评估企业的信用风险,得到信用评分作为信用资质评价依据。

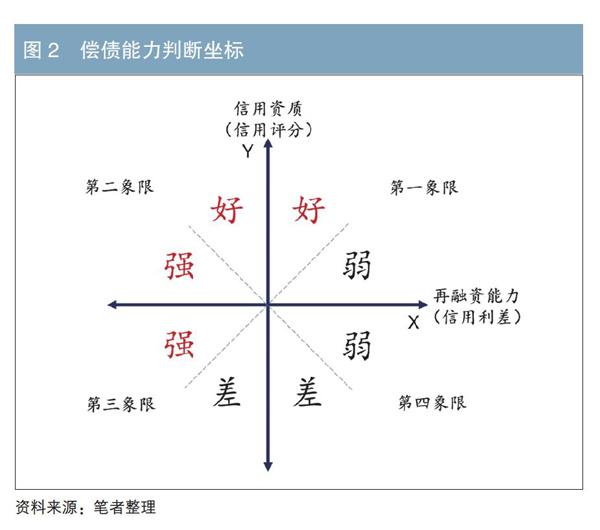

进一步地,笔者将信用资质指标与民企的再融资能力指标相结合,可构建民企偿债能力判断坐标(见图2)。

如图2所示,以前面得到的信用评分衡量企业信用资质,在Y轴体现,信用评分越高说明企业信用资质越好;以信用利差衡量企业再融资能力,在X轴体现,信用利差越大说明企业再融资能力越弱。

两坐标轴将企业分为四个象限。在第四象限,企业的信用资质较好、再融资能力较强,企业的偿债能力较强。在第二象限,企业的信用资质较差、再融资能力较弱,企业的偿债能力较弱。对于落在第一象限和第三象限的数据点需要分情况讨论:信用利差通过市场认可程度来衡量企业再融资能力,当企业的信用资质变差,市场情绪会很快发生反转,利差可能快速上行。因此,相对第一象限而言,更需要警惕落在第三象限的企业。即,第三象限的企业可能存在风险,第一象限的企业可能蕴含投资机会。

小结

2018年以来,传统信用分析框架频频失灵,基于数据可得性和连续性的财务分析既难以预测企业的长期业绩走势,也无法预测短期业绩的边际剧烈变化。由此,笔者开始不断思考并探索建立非传统信用分析框架。当前,对信用分析框架的探索整体在向两个方向发展:一是基于宏观广义信用、中观金融机构资产负债表、微观企业运营的三维框架,二是基于企业非量化信用指标和债项条款的非传统信用分析框架。希望本文在第二个方向所做的努力和尝试能够对读者有所启发。

作者:兴业银行金融市场业务首席债券策略师、兴银理财研究总监

上海证券固定收益部

责任编辑:刘一楠鹿宁宁刘颖

猜你喜欢

知音励志·社科版(2016年8期)2016-11-05

人间(2016年26期)2016-11-03

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

科技视界(2016年20期)2016-09-29

大众理财顾问(2016年8期)2016-09-28