D公司资产剥离动因及财务绩效研究

2021-09-30 06:26周嘉慧

上海商业 2021年9期

周嘉慧

一、引言

上市公司不仅代表我国优秀企业,也是资本市场的重要组成。一些上市公司由于受宏观经济环境、公司经营状况等因素的影响而被特别处理(即被ST)进而面临破产、退市的威胁,ST企业可能会选择收缩性战略 资产剥离的方式来保住上市资格。本文所指资产剥离是以股权转让、资产出售等方式剥离企业非核心、竞争力不强的业务或资产,聚焦核心业务,提高企业资产运作效率。

D公司由于2018年、2019年连续两年净利润为负,2020年3月被实施退市风险警示,同年9月实施资产剥离,2021年5月摘帽。

二、D公司资产剥离概况

1.公司简介

D公司于1998年成立,2004年在上海证券交易所上市的一家大型农业综合公司,主要从事种子、棉花、食品加工业务。背靠优越的自然资源与制种条件的河西走廊,D公司组建种业研究院,建成种子加工厂5个、种子加工线17条,形成了覆盖国家玉米主产区“一院六站”研发格局和测试网络体系。在种业基础上,还大力发展番茄酱、番茄粉、脱水菜、啤酒花等农副产品加工业务。

2.资产剥离交易信息

2020年,D公司通过股权转让及资产出售的方式进行资产剥离,其中5家全资子公司及1家控股子公司以股权转让方式进行;宁夏种子分公司资产以资产出售方式进行。同年9月,资产剥离交割完成后,收到1.96亿元转让对价、收回子公司占用上市公司资金10015万元,并减少1.09亿元的有息债务。本次资产剥离后,公司纳入合并范围的子公司减少至20家,资产总额减少51476.37万元,负债总额减少44590.65万元,净资产减少6885.72万元。

三、资产剥离动因分析

1.市场竞争激烈

受玉米临储政策的推动,我国自2014年起成为全球玉米种植面积最多的国家,随之而来是增产所带来的高库存与种子行业竞争的加剧。为缓解我国粮食过剩问题,政府在2016年开展“调面积、减价格、减库存”的供给侧改革,种子市场开始承压,价格下降的同时种子市场销售全面下滑。加之2017年新的品种审定办法的实施,种子市场品种数量出现“井喷”,品种同质化带来低价抢占市场的恶性竞争,种子企业生产、经营风险急剧加大。结合产业链视角,玉米产业上游库存压力大、供给充裕,下游消费增长缓慢,在此供大于求的基础上,去库存压力及品种同质化导致种子公司间竞争十分激烈。

2.面临退市风险

上市公司较非上市公司从融资能力、公司的形象宣传、政府的优惠政策等方面拥有更多的发展优势,故诸多ST企业为了避免公司退市会在最后一年采取一系列措施扭亏为盈。D公司在2018年、2019年连续两年出现亏损,净利润为-2.18亿元、-1.70亿元,于2020年3月被戴上ST的帽子。根据我国证监会的制度,若D公司在2020年再次发生亏损,就会面临退市的风险。

3.提高资产质量与核心竞争力

企业实施资产剥离的主要目的在于改善企业经营财务状况、剥离不相适宜的业务,达到“2-1>1”的效果。D公司的核心战略为“聚焦主业、做强做大种子产业”。在主业发展面临严峻考验的形势下,需要调整公司战略发展方向,加速内部资源的整合与梳理,达到业务的聚焦与资产的优化。此次剥离资产为食品加工与贸易板块、种子行业板块中竞争优势不明显的资产,剥离后的D公司资产负债结构进一步改善,提高了资产质量,聚焦种子主业的发展,增强核心竞争力,有利于公司长远发展。

四、资产剥离财务绩效分析

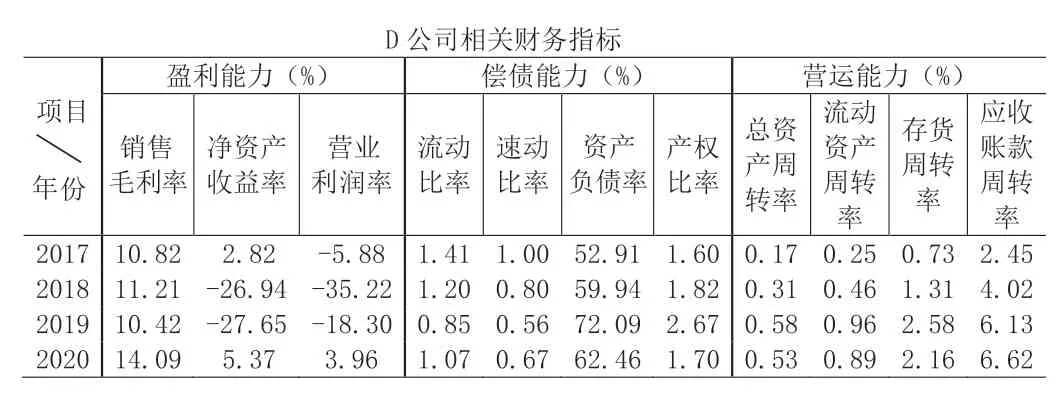

由于D公司2020年进行资产剥离,披露的上市公司年报数据仅到资产剥离当年,不能较为明显地反映企业发展能力的变化。故本文选择D公司2017—2020年的相关指标,重点从盈利能力、偿债能力、营运能力三个角度分析D公司的财务绩效。

?

由上表可见,2017—2020年,D公司反映盈利能力的指标均呈现先下降后上升的总体趋势。2020年进行资产剥离当年,三个指标都有所提升,净资产收益率与营业利润率均由负值转正,发生质变;销售毛利率达到4年内最高值,说明D企业主营业务的盈利能力在资产剥离当年提升,给企业带来了可持续性的收益。从企业整体发展来看,资产剥离不仅使公司规避了退市风险,也符合企业长期发展的战略要求。

在D公司资产剥离当年流动比率、速动比率较2019年有显著上升,说明D公司的短期偿债能力改善效果在资产剥离当年较为明显。2020年,D公司资产负债率由72.09%降至62.46%,产权比率也由2.67%降至1.70%,企业的财务结构有了一定改善。加之D公司在处于财务困境时实施资产剥离,收回了子公司占用的资金,资金流动性得到补充,偿债压力减轻。总体而言,D公司资产剥离当年收回大量现金,补充了资金的流动性,长期偿债能力也有所提高。

D公司反映营运能力的三个指标在2017—2019年呈现上升趋势,应收账款周转率的持续增高,说明资产剥离当年改善了应收账款难回收的情况,发挥坏账的可能性相应降低。值得注意的是,2020年即资产剥离当年除应收账款周转率外,流动资产周转率、总资产周转率、存货周转率出现回落,说明资产剥离前后公司营运能力相差不大,这一现象的产生可能是因为资产剥离后公司需要时间进行资源整合,无法短期内提升营运能力。

五、结语

从盈利、偿债、营运能力来分析D公司资产剥离事件,得出当企业处于财务困境之下,资产剥离对其财务绩效有着积极影响,有利于企业摆脱财务困境。D公司通过剥离与主营业务发展优势不明显的资产,在获得大量资金的同时,也优化了资产负债结构,使得公司经营聚焦主业,为企业的发展带来较好的收益与可持续性。

本文通过对财务指标的研究,分析出D公司资产剥离行为对财务绩效有积极、正向的促进作用,也说明适时、合理地使用资产剥离的资本运作方式,有利于财务困境企业在摆脱财务困境的同时,还兼顾企业的长远发展。

猜你喜欢

环渤海经济瞭望(2021年10期)2021-03-13

儿童时代·幸福宝宝(2019年9期)2019-10-28

商周刊(2018年19期)2018-10-26

能源(2017年7期)2018-01-19

莫愁·家教与成才(2017年7期)2017-07-11

中国管理信息化(2017年2期)2017-02-17

财税月刊(2016年4期)2016-07-04

现代企业(2015年4期)2015-02-28

自动化博览(2014年12期)2014-02-28