企业债务结构与盈利能力关系的实证分析

——以DQ铁路股份有限公司为例

2021-10-08 03:07王富兴

企业改革与管理 2021年17期

王富兴

(北京中兴华富工程造价咨询有限公司,北京 100000)

随着我国税收优惠、国家补贴扶持等加强经济建设方面的政策不断推出,我国企业得到了快速的发展,资本市场也已初具规模,这对社会进步和经济的繁荣起到了重要的作用。许多企业在发展初期阶段依靠股权融资进行筹资,上市公司主要通过股权融资和债务融资两种手段完成筹资,而企业资本结构是由融资手段的选择决定的。由于我国的很多上市公司倾向于选择债权融资,这种融资方式虽然给企业带来了部分节税收益,但加大了企业的财务风险。因此,选择合适的负债类型对于企业未来的发展至关重要。

一、相关概念梳理

1.债务结构

经营管理中产生的债务总和称为企业债务。企业债务融资结构可从不同角度划分,即债务期限结构、债务分布结构、债务优先结构。其中企业债务期限结构的组成主要分为三种,一是由于战略性发展的需要而筹集的长期债务;二是因为短期资金的不足借入的短期借款;三是日常经营活动而产生的应付账款。其中,企业由于战略性发展需要对外筹集的长期借款是企业主动承担的债务,是有安排地进行筹集的资金,并可利用经战略性发展后所取得的收益偿还的,应付账款与企业生产经营过程相关联,债务融资主要由银行信贷、企业债券、商业信用和租赁融资四种常见类型组成。能够反映债务特征差异性因素,如资产负债率、负债类型等,则被称为债务筹资结构,而债务的总体水平与期限长短、来源结构是债务筹资结构的主要表现形式。

2.盈利能力

企业财务绩效是在一定经营期间内的定量指标,主要体现在企业盈利能力、偿债能力、资产运营水平和后续发展能力等方面。其中盈利能力是企业和股东最关注的指标,一般来说,企业的盈利能力主要利用净资产收益率(ROE)对公司盈利能力进行评估。净资产收益率,又称为股东权益报酬率,该指标反映的是股东权益的收益水平,指的是净资产与净利润之间的比例关系,主要以历史数据为基础计算企业盈利能力。

3.债务结构与盈利能力关系的分析

(1)税盾效应(TAXSHIELD)

企业进行债务融资后,在其后一段时间内,应支付的利息费用可用来抵扣一些企业的应纳税额,这也就可少缴纳部分应纳税额。由于应在税前支付债务成本利息,但股权使用费用(如股利)应在税后支付,这就导致债权人和股东若想从企业负责人那里得到相同的利益,则实际就应需要生产更多的利润,这就是税盾效应。

(2)约束与激励机制

企业进行债务性筹资后,潜在的财务风险包括由于债务的期限性及偿还性等特点而随之产生,这些风险的存在可以对企业管理人产生一定的约束和激励作用。企业可能因经营者不善管理而陷入债务到期无法偿还的风险中,进而使企业进入庞大的财务危机,最后直接影响职业经理人的业绩考核和薪酬。所以,职业经理人为了自己更好地发展职业前景,会竭尽全力、兢兢业业地为实现企业经营效绩最大化而努力,其他的投资人会因企业经营效绩的提升而选择考虑是否追加投资,企业的再融资将变得更方便有利。

(3)新优序融资理论

在前人研究的基础上,美国金融学家迈尔斯(Mayers)和智利学者(Majluf)于1984年提出了优序融资理论。这一理论认为,公司首先倾向于采用内部集资,负债比率自然较低;其次选择债券筹资,提升负债比率,降低公司资金成本,增加市场价值;最后才考虑股权融资。即遵循内部融资、外部债权融资、外部股权融资顺序,这种融资安排不会对公司股票产生较大影响。

二、DQ铁路股份公司的债务结构与盈利能力

1.DQ铁路股份有限公司简介及近年发展环境分析

本文选取交通运输业中DQ铁路股份有限公司(以下简称“DQ公司”)为样本,该公司是2006年8月在上海证券交易所上市的央企,本文统计分析采用的原始数据来源于DQ铁路股份有限公司在沪市证券交易所公开披露的年报。

因我国交通运输业已进入成熟期,所以,其受到国民经济走势的影响较小,发展较为稳定,是防御型、传统型企业的代表。根据DQ在2014~2019年收入变化趋势,可看出交通运输行业发展与国民经济发展基本保持一致。交通运输行业上市公司中占比重较大的是道路运输业(DQ公司以铁路运输为主)及水上运输行业。根据DQ公司所属行业及宏观环境,分析公司近年两大财务经营特点。

首先,投资金额大,资金回笼时间较慢。修建铁路投资金额的需求量一般都很大,资金回收一般是从铁路货物运输或向其他铁路运输企业提供相关服务中得来。而煤炭、钢材等货物需求减少导致DQ公司回收周期延长,也间接限制了其投资金额的来源渠道。截至目前,DQ公司的资金主要来源于国家财政支持,由于不断增大的交通运输行业投资规模,国家财政资金可能无法满足该行业对资金的需求,因此,DQ公司也会与其他公司合作出资和流动负债等。例如,从一开始便合作投资的中国铁路太原局集团有限公司等,这使筹资渠道趋向多元化,债务来源结构得到优化;其次,近年铁路运输政策优惠多,企业享受到相应红利,铁路行业与民生工程直接有关,企业发展与国家各种政策紧密相连。DQ公司所拥有的干线是煤炭运输道路重要枢纽之一,根据中国铁路总公司在2016年所颁布的有关铁路供给侧改革和对物流建设进行深入研究的通知,DQ公司结合自身特点,进行针对性、合理的运输价格调整,紧跟国家发展脚步。

2.DQ铁路债务规模分析

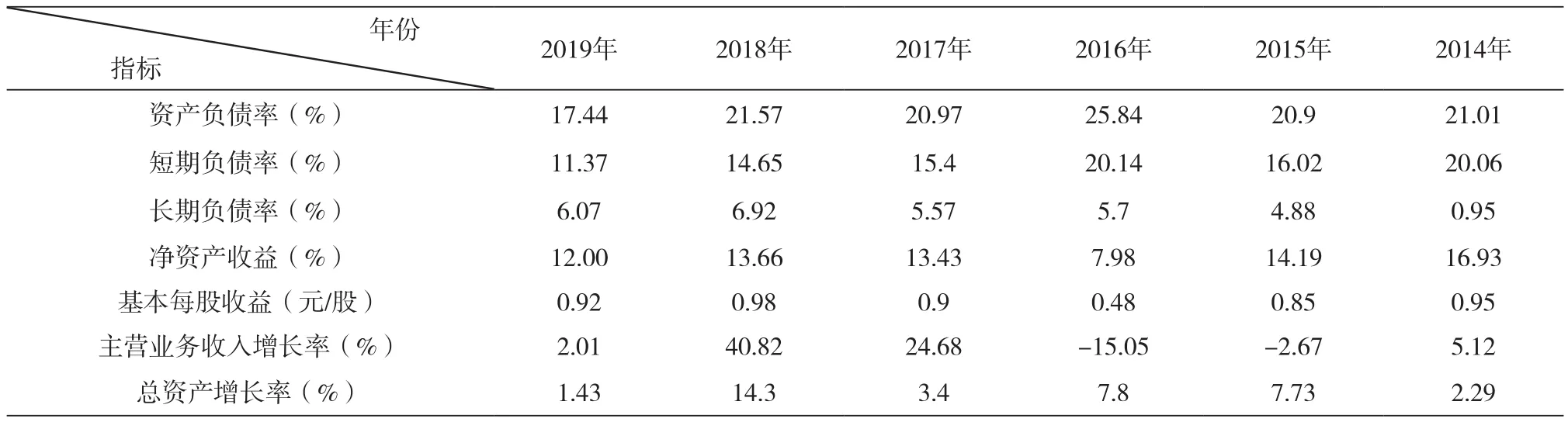

本文研究的DQ公司的债务规模,主要指每年年末的债务结构、债务比重,本文研究债务规模以资产负债率为研究指标。由表1可知,DQ公司的资产负债率由2014年的21.01%到2019年的17.44%,不断下降的原因是由于DQ公司属于国有企业,中国铁路总公司绝对控股,大型地铁的资金主要以股东投入资本为主,而通过负债融资方式较少采用,企业的资产负债率偏低。

3.DQ铁路债务期限结构分析

本文主要采用长期负债率与短期负债率两个指标来分析DQ公司的债务期限结构。由表1可知,DQ公司近几年的短期负债率均高于长期负债率,由此推断DQ公司主要是以短期负债为主,这可能是因DQ公司需要大量具有较高流动性的资金。

4.DQ公司盈利分析

本文用大量指标对DQ公司的经营绩效进行剖析,主要选取基本每股收益、营业利润率及净资产收益率为评估指标。之所以选取多重指标分析DQ公司的经营绩效,是为使评估结果更加全面和科学。研究表1,可发现DQ公司在2014-2019年的净资产收益率呈现先上升后下降的形势,2014年是盈利峰值最高点,总体下降趋势。2016-2017年的净资产收益率从7.39%大幅度提高至13.96%,是因在国家重点实行供给侧结构性改革之后,煤炭需求偏暖、煤炭发运和库存意识较强,叠加“公转铁”政策驱动以及公司经营区域内煤炭生产、运输布局不断优化,DQ公司享受到了国家政策红利,盈利能力逐渐增加。

表1 2014~2019年DQ铁路股份有限公司财务指标

三、结论与建议

通过对DQ公司在2014-2019年的财务指标的回归分析可知,以资产负债率和长期债务比重为债务规模、债务期限结构与盈利能力的关系负相关,这与传统保守型企业财务杠杆不高有关。债务结构对公司来说是非常重要的财务管理内容,为了实现企业价值的最大化,提高盈利能力,本文提出如下建议,一是优化企业债务总体水平,使财务杠杆保持合理水平;二是调整长期和短期债务比例,尽可能地使债务期限结构得到合理优化;三是不断提高企业信用,使筹资来源渠道得以最大优化,减少资金使用成本,合理利用负债税盾;四是研究债券市场发展,提高上市公司在债券融资方面的比例。

猜你喜欢

今日农业(2021年12期)2021-10-14

英语文摘(2021年2期)2021-07-22

云南画报(2021年12期)2021-03-08

云南画报(2021年12期)2021-03-08

中国外汇(2019年10期)2019-08-27

电子制作(2019年24期)2019-02-23

汽车观察(2018年10期)2018-11-06

商周刊(2017年6期)2017-08-22

商界评论(2016年6期)2016-07-01

中国火炬(2015年7期)2015-07-31