基于管理效能提升的企业内部控制与合规管理整合路径研究

2021-10-08 03:07罗予涵

企业改革与管理 2021年17期

罗予涵

(国网河南省电力公司经济技术研究院,河南 郑州 450000)

内部控制是企业自我发展和进步的基础,是企业正常生产经营的保障。内部控制水平是企业管理、经营质量水平的直接反映。内部控制能够促进企业的经营管理,增强企业的竞争力。在当前市场监管日趋严格的情况下,企业需要遵从的法律法规及规章越来越多,也面临着相当的合规风险。这就需要企业进一步适应日趋严格的监管形势,将外部合规管理要求与企业内部控制进一步融合,保障企业的战略目标平稳实现。内部控制与合规管理的有机结合,是企业做好内控管理的关键,能更好地避免违法违规操作,规范企业内部及外部相关方人员行为,保证企业符合内外部监管的要求。

一、企业内部控制与合规管理的关系

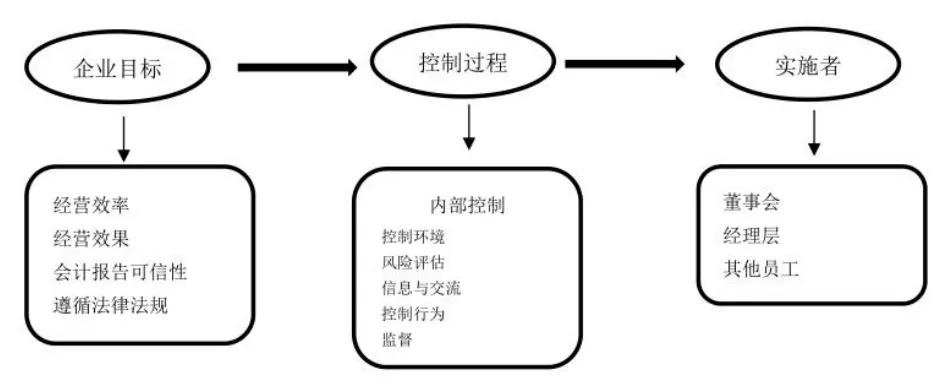

内部控制均由董事会、管理层和员工共同实施,是企业实现经营、风控目标并向监管部门报告的过程。制定和执行风控政策,对企业内部行为进行识别、调查和培训,预防、识别、评估、报告和应对潜在的风险,并针对潜在的合规风险和经营规模做出反应,以确保企业具有完整的规章制度体系。作为内部控制和合规管理联合行动的一部分,企业可以把遵守法律法规作为实现经营目标和实现一定经营成果的一种方式。内部控制和合规管理既有共同点,又有不同点。在公司治理结构中,内部控制是一种重要手段,它贯穿于整个企业的发展历程,如图1所示。企业的内部控制程序也包括合规管理的目标和保障措施。

图1 企业内部控制

(一)内部控制与合规管理的相同点

其一,二者的内部管理宗旨主要集中在持续堵塞管理漏洞和控制与规避财务舞弊方面。在企业内部,通过引入合规管理和风险监督手段,建立与工作流程相匹配的风险控制点和制度要求,最大限度地降低风险。

其二,二者实现的目标价值一致。合规管理的首要目标是确保各层级组织与人员做正确的事,避免做错事。内部控制的目的是促进企业的可持续经营,并使其财务绩效得到法律确认。内部控制是外部合规要求在企业内部的管理延伸,能更有效率、更有针对性地促进内部控制的实施。

其三,均是一系列不断更新的管理活动。作为一种保证有效实施管理手段,内部控制与合规管理均需要制定策略体系,并结合企业内外部管理实际加以实施,这是一个持续动态更新和完善的过程。企业管理体系运作过程不仅包括规章制度的制定与执行,也包括制度目标的实现。管理层必须采取措施进行动态适应,与时俱进,不断提高适应能力。

(二)内部控制与合规管理的不同点

对象和内容有差异。内部控制的着眼点主要集中在对企业经营管理、生产运行流程的各环节的风险点进行控制,持续优化业务流程,实现公司发展目标,从而达到公司治理的目的。合规管理的着眼点主要集中在治理结构的规范和完善,内部管理制度是合规管理体系建设的重要基础,可以确保企业符合外部行政、司法等监管要求,同时确保企业内部的稳定和合法性。结合最新法律法规规章和内部制度的变化,对企业的行为和风险进行控制,使内部控制的范围和内容比合规管理更为广泛。

二、整合内部控制与合规管理的必要性

(一)保证内部控制系统的完整性

建立一个具有广泛性的企业内部控制体系,必须与新的理念相结合,以保证内部控制的有效性和完整性。企业的内部控制不仅仅是对财务资产相关流程的管理与控制,也包括对生产经营各环节的管理。为了实现企业的战略目标和风险管理,全面掌握经营管理数据和信息,充分考虑公司发展的外部监管要求,将外部法律法规规章要求融入企业规章制度,并对其非财务信息进行分析,能有效地延伸内部控制的完整性,实现企业的可持续发展。

(二)改善公司治理结构

企业治理具有一定的普遍性,既有内部治理,也有外部治理。合规管理能够有效提升企业内部控制的针对性,使内部控制的目标更加明确具体,能够做出科学的决策,并使其商业利益最大化。从合规管理入手,建立起对企业及其员工的行为的评价体系。同时,企业外部相关方的行为一并纳入评价范围,可以形成有效地降低外部交易风险策略,超出内部控制范畴的风险控制要求被纳入了企业治理范围,改善和提高了公司的内部控制。

(三)实现内部控制与合规管理相辅相成

尽管两种管理工具具有一定的差异性,但它们共同保证了内部控制的有效执行。内部控制应包括适当的内部审核和管理合规手段,合规管理包括企业经营管理活动事前确认和监督。根据企业内部控制目标,内部审计将监督和评价管理要求和制度的执行情况。通过审计发现企业内部存在的违规行为,利用审计结果来建立一套更为实用的制度,这两种方法有效地促进了员工的合规意识,使员工更好地符合企业的内部要求。

三、整合内部控制与合规管理的措施与对策

(一)健全合规管理制度,营造良好的内部控制环境

建立以内部控制为基础的合规管理体系:内部管理体系的建立包括内部组织结构的建立以及企业合规文化的形成。若企业必须进行合规管理,则应根据各层级管理人员以及普通员工的不同职责,分层次开展有序管理。建议企业设立一个专门的合规部门,负责核查和监督企业内部合规情况,促进企业合规文化的传播,提高员工的自律和合规意识,通过合规管理改善企业的工作氛围,尊重企业内部规章制度,可为内部控制奠定良好的基础,为企业内部反舞弊、反腐败、反贪污营造良好的文化氛围。

(二)强化风险评估,提高员工风险识别能力

风险评估在内部控制的各个方面发挥着重要作用。对于经营管理各环节风险,合规风险的管理必须结合监管要求和公司类型分析,分清反商业贿赂、知识产权、数据保护等合规行为,并结合相关外部法律法规对违规行为进行界定,以支持风险评估。风险评估应充分把握审查要点,根据内部风险的可能性对内部风险进行分类。在企业中,应加强对员工的培训和管理,使员工具备一定的风险意识,以及可执行的风险反馈渠道,将企业风险发生的可能性降至最低。

(三)企业控制与管理活动绩效

企业内部控制的目标是实现企业内部的平衡与稳定,使企业运作有条不紊,使企业健康、持续地发展,对企业合规管理起到监督作用。控制和监控企业及员工的行为,及时发现潜在的风险,使企业各部门的员工尽职尽责,发挥最大的价值。企业可通过内部审计与纪检监察部门进行合规管理。企业合规管理定期评价,分析分类,综合运用法律法规和规章制度,完善现行合规管理体系,提高合规管理的可行性。与此同时,应加强内部控制措施的落实,加强对企业各业务部门的管理,使各部门严格遵守规章制度,维护企业良好形象,保证企业管理的高效。

(四)创建相互监督和反馈的内部机制

执行不同的制度和政策时,应通过内部监控对业务系统的执行情况进行分析,以评估内部控制的有效性,及时发现并改进运营流程中存在的问题和不足,及时修订内部规章制度、管理要求;合规管理越来越多地采用内部审计程序,不仅能控制财务交易,而且能监督员工的行为。应鼓励员工互相监督,建立适当的反馈机制,为员工发现企业存在的问题提供一定的保障和激励。

(五)有效整合经营管理信息

信息有效性是保证企业正常经营的关键。企业内部控制包含着大量的财务信息,而非财务信息必须辅以合规管理,经营管理信息的收集和发布必须对信息分析的有效性进行全面评估。运用内部审计合规部的工作职能,整合财务和非财务信息,对内部信息进行价值评估。建立信息共享平台,以实现内部审计与合规管理的信息共享,确保合规管理过程中所收集的信息能得到充分利用,对违规行为进行准确、全面的分析,使企业管理者能够更好地了解企业的现状并做出相关决策。

四、结语

综上所述,合规已逐渐成为当前企业内外部治理的重要内容。电网企业作为央企合规管理体系建设的重点,应充分利用前期内部管理体系建设的先发优势,进行有效的整合,建立外部监管要求清单,持续完善的内部管理制度,积极培育具备国际竞争力的合规管理能力。在复杂的经济、政策形势下,电网企业在经营过程中要面对各种风险,从内部管理的角度出发,必须对风险进行全面评估,明确经营中存在的问题和目标,通过风险评估、控制活动、监控和评价,以及实施有效的信息沟通,充分发挥企业规章制度的作用,形成完善的合规管理组织体系与高效运行的管理机制,更好地融入企业的内部控制体系,二者协同联动共同发挥作用,优化和提高企业的综合实力。

猜你喜欢

现代装饰(2022年3期)2022-07-05

海峡姐妹(2020年5期)2020-06-22

现代经济信息(2020年34期)2020-06-08

法制博览(2019年15期)2019-12-15

中国外汇(2019年20期)2019-11-25

民主(2019年3期)2019-11-17

中国外汇(2019年16期)2019-11-16

党员生活(2018年8期)2018-06-07

商周刊(2017年25期)2017-04-25

海峡姐妹(2017年3期)2017-04-16