管理层过度自信、公司治理与并购溢价的关系研究

2021-10-09 13:31鲁占勇

商场现代化 2021年15期

摘 要:以中国A股上市公司发生的并购事件为研究样本,分析管理层过度自信、公司治理结构与并购溢价的影响作用。通过本文实证研究发现,过度自信的管理层在并购决策中更容易支付过高的并购对价,而非过度自信的管理层所支付的并购溢价更低;公司治理结构好的企业与公司治理结构差的企业相比,产生的并购溢价更低。

关键词:并购重组;过度自信;公司治理;并购溢价

一、引言

伴随着经济全球化的影响,企业之间的竞争与合作也不断地加强,并购成为企业规模迅速扩张的重要手段,各国产业结构的升级也使得并购浪潮汹涌迭起。并购已经成为投资最重要的方式之一,作为企业扩大规模、实施战略调整、增强企业实力、提高核心竞争力的重要手段,并购对于一个迅速成长的企业来说,为企业提供了更大的发展空间。

当前研究认为高估值、高溢价是巨额商誉产生的根源,随着近年来的并购浪潮,高估值、高溢价、高商誉已成为常态,据Wind数据库统计从2011年至2019年发生的1279起并购案中,总交易价值27564亿元,而标的净资产账面价值仅为11553亿元,溢价率高达239%。企业管理层作为并购活动的发起者,在并购对价的决定中起主导作用,在实际并购活动中决策者是有限理性,面临多变的期望水平及多种冲突,大多数决策者在进行重大决策时都会受到心理因素的干扰而偏离理性,从而出现明显的非理性偏差,管理层的过度自信是影响并购决策中所支付的并购对价最关键的因素。管理层过度自信的存在是一种有限的理性认知偏差,高估了自身知识的准确性,低估潜在的危险和失败的风险。当前在研究公司治理的学术文献中,大部分重点研究公司治理的某一特定方面,例如董事会构成、外部董事的薪酬、投资者保护、股东参与等。公司治理作为管理企业内部关系的一种治理制度,当企业大股东与管理层发生委托代理问题时能够通过影响并购高溢價动机来调整管理层的自利行为,良好的公司治理可以缓解公司的代理问题,提高意愿性、高层次的决策效率,可现有的文献也没有得出一致的结论。鉴于此本文试图在这一方面做出贡献,将研究A股上市公司治理制度、管理层过度自信与并购溢价之间的影响关系。

二、文献综述

管理层是企业并购活动的决策主体,因为不确定性和动因复杂,并购决策深受管理层决策风格和价值判断的影响(Mueller&Sirower,2003),“高阶梯队理论”指出管理者的特质会影响决策行为,尤其是高层决策团队,对于公司的影响是巨大的,公司的并购重组不可避免地会受到管理层个人特质和心理因素的影响,其中特别是过度自信(Hambrick,1984)。大部分学者认为管理层的过度自信会高估标的企业价值与合并企业的预期收益,在管理层过度自信的情况下所进行的并购活动往往会造成并购企业价值的损失(宋淑琴、代淑江,2015),更容易在并购过程中支付过高的溢价。管理者过度自信对并购溢价的影响主要存在以下三个方面:第一,过度自信会导致管理者对未来的预期收益过分高估,而预期收益越大,并购方支付高溢价的可能性就越大(姜付秀,2009),并购溢价是并购企业为了获得控制权所带来的私有收益和并购预期协同效应所带来的收益而愿意支付的交易成本,当预期收益越大时,并购方支付的并购溢价越高(李彬,2015)。第二,由于管理层常常比外部投资者掌握更多的内部信息,自身有着丰富的管理经验、较好的个人背景和较高的知识水平,因此过度自信的管理层会认为自己的能力能够提高并购之后的协同效应,自身掌握的信息比外部投资者要多,认为市场严重低估标的企业,从而支付更高的并购溢价(Bernardo,2001)。第三,过度自信会让并购方管理者忽略潜在的风险,对并购交易中潜在的风险低估,导致更容易支付过高的并购溢价(Liu&Chen,2017)。通过对美国收购公司的CEO进行调查研究发现,收购方CEO过度自信是影响并购支付对价产生高额溢价的主要原因,CEO能够在并购交易中获得高度的自信(Chatterjee&Hambrick,2011;Makhija,Ferris&John,2013),管理者过度自信在并购决策中支付的并购溢价和商誉减值会更高(潘爱玲,2018),所以本文认为管理层在并购中越自信,并购产生的溢价越高,在上述推断的基础上,提出假设1。

H1:管理层过度自信与并购高溢价正相关,即管理者越过度自信的公司,并购溢价水平会越高。

公司治理是指组织结构关系的一种制衡手段,作为一项调节和监督公司行为的制度安排,公司治理能够对管理层非理性决策发挥其纠错和制衡作用,如果并购方管理层与股东的利益产生冲突,那么在并购中极大可能出现不合理的并购溢价,高效的公司治理能够对并购预期协同效益发挥正面的调节作用,有效干预管理层的过度自信,降低非理性决策行为的可能性(章细贞,2012)。随着股权结构的演化,委托代理问题逐渐表现为大股东对中小股东的利益侵害,从委托代理的视角出发,大股东持股可以通过减少第一类委托代理问题的发生从而影响并购溢价与商誉减值,能够有效地抑制管理层谋取个人私利的行为(Shleifer&Vishny,1986)。公司治理结构意味着股东之间的互相监督、互相牵制的有效性,完善的公司治理制度在一定程度上可以限制股东为自身谋取私利,维护外部投资者的利益,缓解股东之间的利益冲突,实现企业长远经营目标(隋静,2016)。健全的公司治理是企业内部监管与控制的保证,也保证了管理层和外部股东利益的一致性,良好的公司治理可以缓解公司的代理问题,提高意愿性、高层次的决策效率,因此本文认为公司治理制度比较完善的公司,并购产生的溢价越低,在上述推断的基础上,提出假设2。

H2:公司治理与并购高溢价负相关,即公司治理指标越高,并购中产生的溢价越低。

三、研究设计

本文选取2014年至2018年全部A股上市企业并购事件作为总样本,具体数据来源如下:并购事件样本、公司相关财务数据、公司治理、管理者个人特征来源于国泰安数据库与万德数据库;标的企业净资产账面价值和公司业绩通过并购公告进行手工整理获得,对于缺失的数据,则利用瑞思数据库进行补充。为了保证研究的严谨性,对总样本进行筛选与剔除:(1) 选取交易地位为买方、并购重组类型为股权或资产的并购交易样本;(2) 剔除收购标的企业股份比例在30%以下的并购交易样本;(3) 剔除并购交易金额在100万以下的并购交易样本;(4) 剔除涉及关联并购和并购交易失败的样本;(5) 剔除ST、*ST的并购交易样本;(6) 剔除金融类并购交易样本;(7) 剔除并购交易双方财务数据指标不完整的并购交易样本;(8) 剔除净资产为负的并购交易样本;(9) 同一企业在一年中进行多次并购且标的企业不同时,选取交易金额最大、收购比例最高的一次作为并购交易样本;(10)同一企业在一年中多次并购且标的企业相同时,进行合并处理作为并购交易样本。为避免极端数值对研究结论的影响,本文对所有连续型变量在上下各1%分位进行缩尾(Winsor)处理。

在讨论管理层过度自信与并购溢价的研究模型中,本文将管理层过度自信(Ovc)作为解释变量,并购溢价作为被解释变量。对于解释变量的衡量本文采用比较常用的用管理层相对薪酬法衡量高管薪酬的相对比值,即高管相对薪酬=薪酬最高前三名高管薪酬之和/所有高管薪酬总和,此指标可反映管理者在企业中的重要性,因此可以反映管理者的过度自信程度。本文将高管相对薪酬的比例按照中位数进行分组,大于中位数归为过度自信,取值为1,小于中位数归为非过度自信,取值为0。对于被解释变量并购溢价(Premium)的衡量本文选取被并购方净资产的价值作为并购溢价的测量标准,通过并购交易对价超过标的企业净资产账面价值的部分与标的企业净资产账面价值的比值来代替并购溢价(陈仕华,2016),这样就可以把并购对价估值过程中被高估的价值计算进去。根据已有文献研究,本文的选取企业规模(Size)、企业成长性(Growth)、企业自由现金流(Cashflow)、董事会规模(Board)、资产负债率(Lever)、年度(Year)和行业(Ind)等作为控制变量。所以为了讨论管理层过度自信对并购溢价和并购确认商誉的影响,本文对假设1建立如下多元线性回归模型:

Premium=α0+α1Ovc+α2Size+α3Growth+α4Cashflow+

α5Board+α6Lever+α7Year+α8Ind+σ1

公司治理是一系列制度安排来协调监督各方的利益,所以某一个指标并不能完整地反映公司治理水平,目前学术界大多通过主成分分析法,通过构建能够完全反映公司治理水平的指数,因此本文借鉴白重恩(2005)、蔣琰(2009)等的研究,选取第一大股东持股比例(TOP1)、第二至第十大股东股权集中度(Cstr2-10)、前五大高管持股比例(TOP5)、控股权性质(State,国有控股取值为1;否则为0)、两职合一(dua,总经理与董事长两职合一取值为1;否则为0)、独立董事比例(rindiret)、是否拥有上市母公司(拥有取值为1;否则为0)以及是否同时在B股、H股上市(同时上市取值为1;否则取值为0)等8个变量,运用主成分分析法构建公司治理指数,将从主成分分析法中得到的第一主成分定义为公司治理水平的指标(Gov)。

用符号Gov表示公司治理指数,构建如下的计算公式:

Gov=-0.625×TOP1+0.595×Cstr2_10+0.23×rindiret+

0.037×TOP5-0.227×parent+0.023×dua+0.071×HB

通过计算得出公司治理指数的综合得分,数值越大则表示公司治理水平越高,内部管理控制越好。与前文一样本文选取并购交易对价超过标的企业净资产账面价值的部分与标的企业净资产账面价值的比值来代替并购溢价。

根据已有文献研究,本文的选取企业规模(Size)、企业成长性(Growth)、企业自由现金流(Cashflow)、资产负债率(Lever)、大股东占款比例(Otac)、年度(Year)和行业(Ind)等作为控制变量。所以为了讨论公司治理对并购溢价和并购确认商誉的影响,本文对假设2建立如下多元线性回归模型:

Premium=α0+α1Gov+α2Size+α3Growth+α4Cashflow+

α5Lever+α6Otac+α7Year+α8Ind+σ1

四、数据分析及研究结果

本文在讨论管理层过度自信与并购溢价的影响过程中收集了中国A股上市的487家公司2014年-2018年的数据,并对其展开了描述性分析及相关性分析,以及借助Excel和STATA15.0进行多元线性回归,通过数据检验得到以下结果。

本文通过使用全部变量前后1%的winsor极端值处理,描述性统计分析如表4所示。并购溢价(premium)平均值为9.014,中位数为4.752,最大值102.3,最小值0,结果表明中国A股上市公司并购重组中的溢价存在较大差异,最大值与中值相差较大,一些公司的并购溢价较为严重,而一些公司不存在并购溢价。管理层过度自信(Ovc)平均值为0.503,中位数为1,最大值1,最小值0,表明A股发生并购的上市公司超过半数都存在管理层过度自信问题。上述研究模型中各变量的数据具有合理的数据范围,能够为下一步分析提供依据和基础。在样本进行回归之前,本文对各变量进行了数据相关性分析,通过Pearson相关性检验,管理层过度自信与并购溢价的相关性结果如表5所示。

从表5相关性分析中可以看到,管理层过度自信与并购溢价的相关性系数为0.091**,显示了显著的正向相关性,管理层过度自信会影响并购过程中支付溢价的产生,在一定程度上检验了H1。从各控制变量与研究模型中的解释变量,被解释变量的相关性系数来看,本文选取的控制变量大部分呈现显著的相关性,控制变量选取较为恰当。从整个相关性分析来看,虽然具有显著的相关性,但相关系数不高,具有统计学意义上的独立性,在进行线性回归分析之前检验各控制变量与自变量之间的多重共线性,防止出现多重共线性问题,结果如下表6所示:

从表6可以看出,在共线性检验方面,所有控制变量、自变量VIF值以及Mean VIF值都小于10且都大于0,说明各变量之间不存在多重共线性问题,可以进行多元线性回归分析。在相关性分析的基础上,本模型研究运用Stata15.0对各变量进行进一步的线性回归分析,其中研究主模型回归分析结果如下表7所示:

从上表7可以看出,管理层过度自信与并购溢价回归P值为3.284**,回归系数为1.36,回归表明在上市公司中,管理层过度自信越严重的公司,并购支付对价所产生的溢价越高,管理层过度自信与并购溢价呈现显著的正向相关关系。

为了验证H1结论的可靠性,本文采取更换控制变量的方法进行稳健性检验,增加股权性质(国有企业赋值为1;否则赋值0)、并购重组是否为关联交易(并购标的交易为关联交易赋值为1;否则赋值为0)、第一大股东持股比例等新的控制变量,然后对管理层过度自信与并购溢价重新进行回归分析,稳健性检验结果如下表8所示。

从上表8可以看出,经过稳健性检验,管理层过度自信与并购溢价的回归P值为3.317**,回归系数为1.39,回归结果表明管理层过度自信与并购溢价仍然呈显著正相关关系,说明本文的实证研究结果较为稳健,再次检验本文推迟的假设H1。

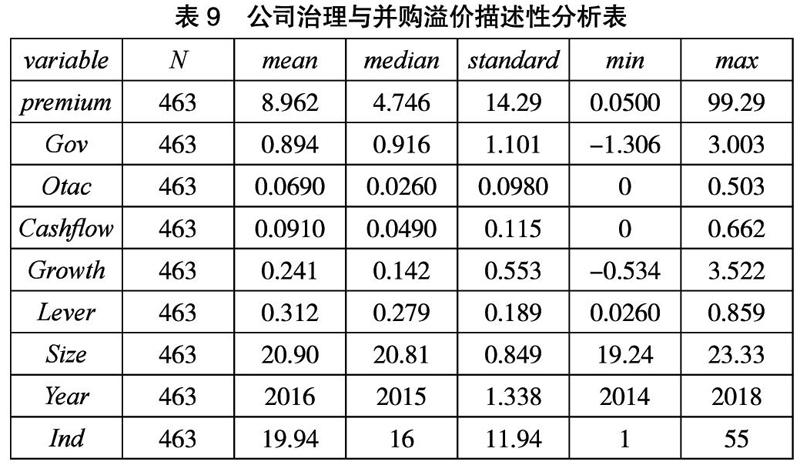

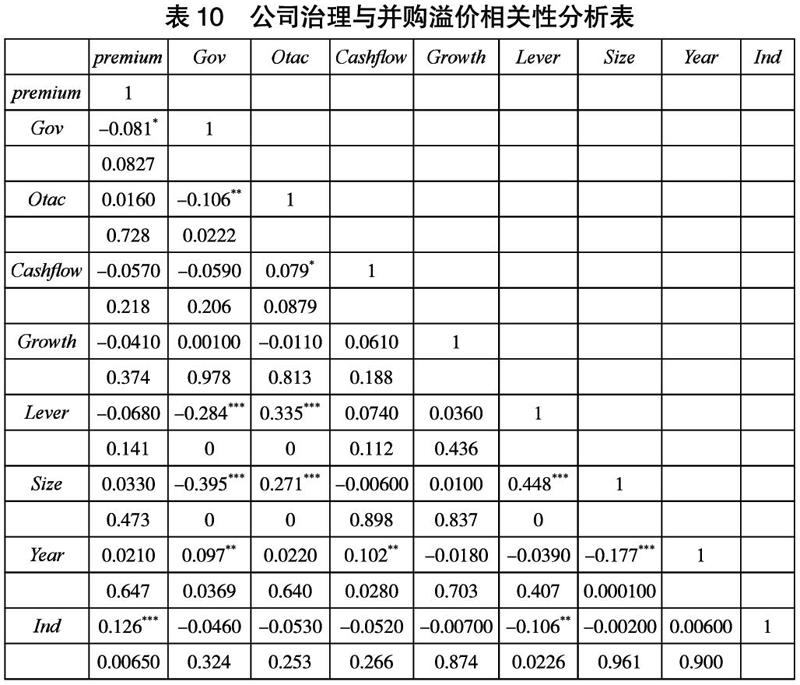

本文通过使用全部变量前后1%的winsor极端值处理,描述性统计分析如表9所示。并购溢价(premium)平均值为8.962,中位数为4.746,最大值99.29,最小值0.05,结果表明中国A股上市公司并购重组中的溢价存在较大差异,最大值与中值相差较大,一些公司的并购溢价较为严重,而一些公司不存在并购溢价。公司治理(Gov)平均值为0.894,中位数为0.916,最大值3.003,最小值-1.306,表明A股发生并购的上市公司公司治理指数都比较低,甚至出现负数,说明公司治理普遍较弱。上述研究模型中各变量的数据具有合理的数据范围,能够为下一步分析提供依据和基础。在样本进行回归之前,本文对各变量进行了数据相关性分析,通过Pearson相关性检验,公司治理结构与并购溢价的相关性结果如表10所示:

从表10相关性分析中可以看到,公司治理与并购溢价的相关性系数为-0.081*,显示了显著的负向相关性,公司治理水平的高低会显著影响并购支付对价中溢价的产生,在一定程度上检验了H2。从各控制变量与研究模型中的解释变量,被解释变量的相关性系数来看,本文选取的控制变量大部分呈现显著的相关性,控制变量选取较为恰当。从整个相关性分析来看,虽然具有显著的相关性,但相关系数不高,具有统计学意义上的独立性,在进行线性回归分析之前检验各控制变量与自变量之间的多重共线性,防止出现多重共线性问题,结果如下表11所示:

从表11可以看出,在共线性检验方面,所有控制变量、自变量VIF值以及Mean VIF值都小于10且都大于0,各变量之间不存在多重共线性问题,可以进行下一步多元线性回归分析。在相关性分析的基础上,本模型研究运用stata15.0对各变量进行进一步的线性回归分析,其中研究主模型回归分析结果如下表12所示:

从上表12可以看出,公司治理与并购溢价回归P值为-1.353**,回归系数为0.66,回归表明在上市公司中,公司治理水平越好的公司,并购过程中支付的并购溢价越低,公司治理与并购溢价呈现显著的负向相关关系,结果检验了本文提出的研究假设H2。为了验证结论H2的可靠性,本文对全样本中并购溢价数值进行取中位数,大于中位数的赋值为1,为高溢价并购组,小于中位数的赋值为0,为低溢价并购组,然后对管理层过度自信与并购溢价重新进行二元logistics回归分析,稳健性检验结果如表13所示。

从表13可以看出,经过稳健性检验,公司治理与并购溢价的回归P值为0.033,小于0.05,beta值为-0.202,公司治理与并购溢价仍然呈显著负相关关系,说明本文的实证研究结果较为稳健,再次检验本文推迟的假设H2。

五、研究结论

本文主要首先对收集到的数据进行描述性分析和相关性分析,在描述性分析中显示大部分数据都呈现正态分布,说明数据范围比较合理,在相关性分析中,大部分数据虽然具有一定的相关性,但相关性系数不高,具有统计学意义上的独立性,然后进行多重共线性检验,也都未产生共线性问题,在一定程度上初步验证了本文所提出的假设,为下一步的回归分析提供了良好的基础。之后运用多元线性回归分析,二元logistics回归分析对本文提出的研究模型进行回归分析,回归结果显示,本文提出的H1、H2得到了较好的验证,且模型具有良好的稳健性。

六、对策分析

本文以2014年-2018年度中國A股非金融类上市公司为研究对象,通过实证研究,得出两点结论:第一,管理层过度自信和企业的并购溢价水平呈现显著的正相关关系,管理层过度自信水平越高,在并购重组中支付的并购溢价越高;第二,公司治理和企业并购溢价呈显著的负相关关系,公司治理结构越好,在并购重组中支付的并购溢价越低。

企业管理层是经营决策的主导者,由于信息不对称,不同的个人特征会使得管理层拥有不同的认知偏差,过度自信的管理层会高估自己的能力,高估并购项目的收益性、低估项目的风险性,造成最后不合理的并购溢价。而完善的公司治理水平能够有效降低并购支付溢价。因此应该提高公司治理水平,减少委托代理问题对并购协同效应所带来的不良影响,完善企业的监督机制,防止过度自信的管理层在企业并购中做出不合理决策。同时应当发挥市场经济的监督与指导作用,引导企业进行投资决策活动,避免因管理层过度自信对造成并购中产生巨额溢价。本文的研究深化了并购溢价的相关文献,对管理层过度自信与公司治理对并购支付溢价的影响提供了新的可能解释途径,对中国A股的并购决策具有一定的启示性意义,同时对投资者的相关决策也具有一定的参考价值。

参考文献:

[1]蔡宁.信息优势、择机行为与大股东内幕交易,金融研究,2012(05):179-192.

[2]曹国华,林川.大非减持与真实盈余管理[J].数理统计与管理,2014(1):181-190.

[3]曹燕.业绩承诺对防范商誉减值有效性分析,合作经济与科技,2020(11):128-129.

[4]崔进步,李嘉辉,顾桢.并购重组业绩承诺推高资产估值了吗?会计研究,2019(06):35-42.

[5]姜付秀,伊志宏,苏飞.管理者背景特征与企业过度投资行为[J],管理世界,2009(1):130-139.

[6]李彬.文化企业并购高溢价之谜:结构解析、绩效反应与消化机制,广东社会科学,2015(4):37-43.

[7]潘爱玲,刘文楷,王雪.管理者过度自信、债务容量与并购溢价[J].南开管理评论,2018(3):35-45.

[8]宋淑琴,代淑江.管理者过度自信、并购类型与并购绩效[J],宏观经济研究,2015(05):139-149.

[9]隋静,蒋翠侠,许启发.股权制衡与公司价值非线性异质关系研究——来自中国A股上市公司的证据[J].南开管理评论, 2016(1):70-83.

[10]章细贞,何琳.管理者过度自信、公司治理与企业并购决策相关性的实证研究[J].中南大学学报(社会科学版),2021(5):148-153.

[11]Bernardo,A.E.,&Welch,I.On the Evolution of Overconfidence and Entrepreneurs[J].Journal of Economics&Management Strategy,2001(3):301-330.

[12]Chatterjee A.,Hambrick D C.Executive personality,capability cues and risk taking:how narcissistic CEOS react to their successes and stumbles[J].Administrative Science Quarterly,2011(2):202-237.

[13]Hambrick U,G.,&Mason,Tate.Who Makes Acquisitions?CEO Overconfidence and the Markets Reaction.Journal of Financial Economics,1984(1):20-43.

[14]Liu,N.,&Chen,W.ExecutivesOverconfidence Political Connection and Acquisition Premium of Enterprises[J].Journal of Service&Management,2017(3):260-279.

[15]Makhija A K,Ferris S P.,&John K.CEO compensation, expropriation and the balance of power among large shareholders[J].Advances in Finance Economics,2013(15):195-238.

[16]Mueller D C.,&Sirower M L.The causes of mergers:tests based on the gains to acquiring firmsshareholders and the size of premium[J].Managerial and Decision Economics,2003(5):373-391.

[17]Shleifer A.,&Vishny R W.Large shareholders and corporate control[J].Journal of Political Economy,1986(3):461-488.

[18]Yeh.,&Lee,T.S.Corporate Governance and Financial Distress:Evidence form Taiwan[J].Corporate Governance:An International Review,2004(3):378-388.

[19]Zavyalova A,Pfarrer M,D.,&Reger R,K.Reputation as a benefit and a burden?How stakeholdersorganizational identification affects the role of reputation following a negative event[J].Academy of Management Journal,2016(1):253-276.

[20]Ziniing Li.,&Barbopoulos.L,S.Determinants of earn out as acquisition payment currency and biddersvalue gains[J].Journal of Banking and Finance,2011(36):678-694.

作者簡介:鲁占勇(1995.02- ),男,土家族,贵州省铜仁市人,泰国正大管理学院,博士研究生在读,研究方向:财务管理

猜你喜欢

中国高新技术企业(2016年33期)2016-12-27

商情(2016年40期)2016-11-28

知音励志·社科版(2016年8期)2016-11-05

人间(2016年26期)2016-11-03

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18