基于或有对价下非企业合并股权 投资交易的核算探讨

2021-10-12 21:34茹士涛孟硕张永旺

中国集体经济 2021年30期

茹士涛 孟硕 张永旺

摘要:文章基于从宏观到微观的思路,对跨国股权投资交易中或有对价进行剖析,抽丝剥茧,将复杂问题逐步化解,对于企业在未来国际化投资中参与复杂交易具有积极的参考意义,同时也丰富了对《长期股权投资》、《金融工具确认和计量》等会计准则的理解与应用。

关键词:股权投资;或有对价;长期股权投资;衍生金融工具;最佳估计数

一、引言

我国对于企业股权投资的核算,根据投资方在投资后对被投资方能够施加影响的程度,企业会计准则将股权投资划分为按照金融工具确认和计量准则进行核算和按照长期股权投资准则及合营安排准则进行核算。

企业对价是股权投资交易时的重要考量因素,也是会计核算的主要对象,企业对价主要有以下两种形式——固定对价和或有对价,或有对价的定义范畴是指如果未来特定的事项发生或特定事项满足,买方需要向卖方支付额外的资产或权益(通常是现金或股票)的义务。由于或有对价同未来风险相关,因此增加了股权购买条件的复杂性,并增加了购买日会计处理的难度。

二、核算模式的确定

案例:2020年6月30日甲公司为扩大公司的国际业务,与某国际大型公司乙公司合作,通过向乙公司支付现金的形式,购买了其子公司ABC公司10%的股权,计划长期持有并参与经营。ABC公司经第三方评估,价值为105亿美元。购买股权后,甲公司享有包括修改或批准ABC公司章程在内的十多项股东权利,并可召集或参与股东大会,派出财务、经营、销售等管理人员,参与经营管理,但不可单独提名和任命总经理和关键管理人员。

甲公司的支付对价分为一次性现金支付和与油价挂钩的进入费两部分,前一部分属于固定对价,后一部分受国际油价变化的影响,满足或有对价的定义范畴,在第三部分中将详细讨论。

核算模式的确定取决于投资方对被投资方可施加的影响程度的判断,应综合考虑持股比例、投资目的、股东权利、预计持有期限等几大因素。

本案例中购股比例为10%,低于长期股权投资正常判定标准比例20%,一般应划分为按金融工具进行核算,但参考实质重于形式原则,还应结合实际控制情况综合判断。

甲公司购买ABC公司股权的投资目的是长期持有,参与经营,扩展国际业务。通过参与公司经营管理,获得持续现金流,而非短期出售金融资产获取差价。其未来现金流主要来源为利润分配。

甲公司对ABC公司享有包括修改批准公司章程在内的十多项股东权利,涉及公司日常经营管理、财务、销售等重大方面,体现出甲公司对ABC公司的重大决策事项可以施加一定的影响。但甲公司无权单独提名和任命ABC公司总经理和关键管理人员,表明甲公司对于ABC公司不能产生实质性影响,即甲公司无法控制(或与其他方共同控制)ABC公司,综上所述,可以认为甲公司对ABC公司具有一定影响,应划分为长期股权投资,采用权益法核算。

三、基于或有对价下的初始计量

确定采用权益法核算模式后,接下来需要确定长期股权投资的初始投资成本。

案例:(接前例)根据购股协议,购买对价——项目进入费总计不超过13.4亿美元,包括:

1. 进入费一:8亿美元现金(无附加条件)。

2. 进入费二:根据油价变化调整支付

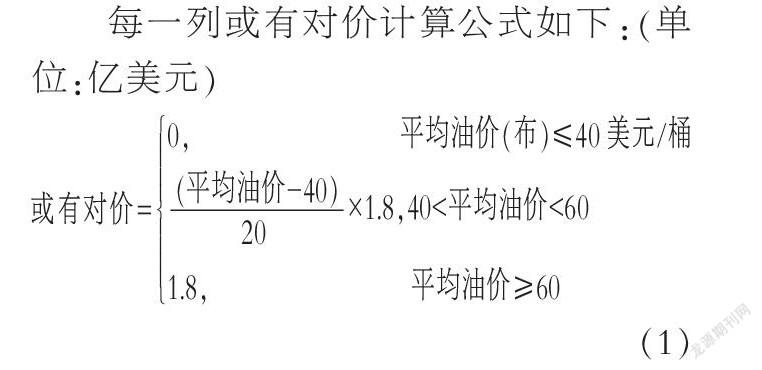

支付机制为:ABC公司共持有三列生产线,自購买时起约需要4~5年投产,以每一列生产线投产日为限定日期,根据其投产前后3个月(共6个月)内的平均油价计算进入费,平均油价高于60美元/桶时,每条生产线的进入费为1.8亿美元;油价低于40美元/桶,进入费为零;平均油价位于40~60美元/桶之间时,使用平均油价和40美元之差与区间差之比确定支付系数,再以此系数乘以1.8亿美元,公式为:(平均油价-40)/20×1.8亿美元,三列生产线支付总价不超过5.4亿美元。

每一列或有对价计算公式如下:(单位:亿美元)

或有对价=0, 平均油价(布)≤40美元/桶

×1.8,40<平均油价<60

1.8,平均油价≥60(1)

分析:本案例的复杂性在于或有对价部分的计量和确认,首先看初始进入费,包括固定对价和与国际油价挂钩的多因素影响的或有对价两部分。

(1)固定对价:直接计入长期股权投资成本。

购买方甲公司会计分录如下:

借:长期股权投资-投资成本

贷:银行存款

(2)或有对价部分:根据2017年财政部发布的《企业会计准则第22号——金融工具确认与计量》第六条(一),“企业持有的与在子公司、合营企业或联营企业中权益相联系的衍生工具,适用本准则”,即本案例初始进入费中或有对价部分适用金融工具准则,应确认为以公允价值计量且其变动计入当期损益的金融负债/衍生金融工具。

甲公司会计分录为:

借:长期股权投资

贷:以公允价值计量且其变动计入当期损益的金融负债/衍生金融工具

后续公允价值发生变动时,分录为:

借:公允价值变动损益

贷:以公允价值计量且其变动计入当期损益的金融负债/衍生金融工具

或反分录。

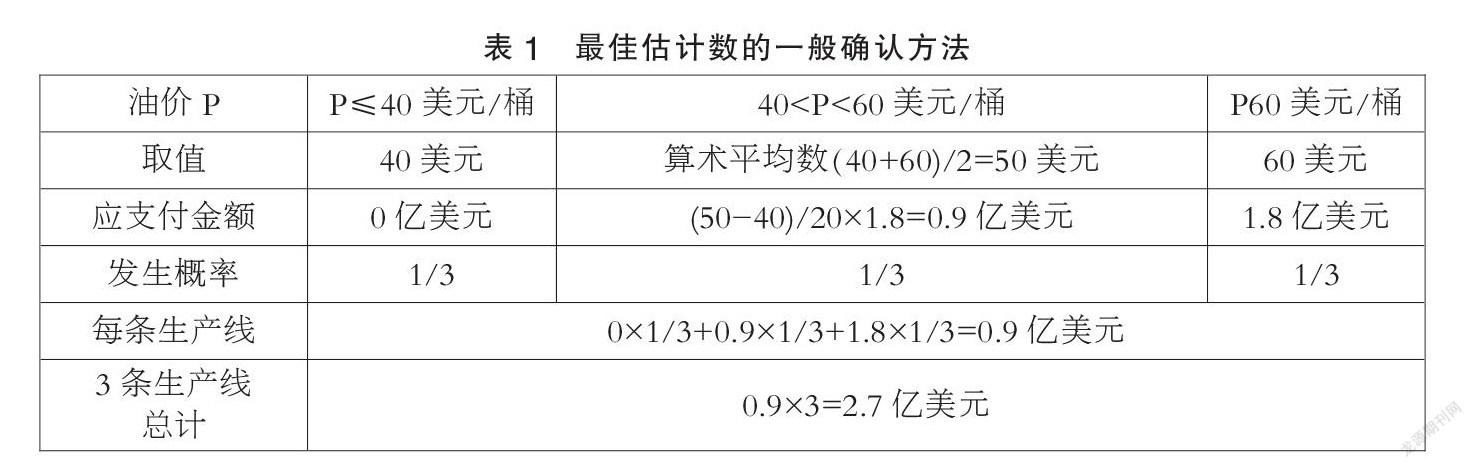

根据购股协议,初始进入费中或有对价部分最高支付价格为5.4亿美元,最低为0,实际支付金额根据未来油价确定,甲公司应根据企业会计准则规定及相关合同条款计算或有对价的最佳估计数,并以此作为确认衍生金融工具的初始入账金额。

最佳估计数一般可以分两种情况(企业会计准则第13号——或有事项第五条):当最佳估计数存在一个连续的范围时,应按该范围的上下限金额的算术平均数确定;如不存在一个金额范围时,涉及单个项目的,按最可能发生数确定;涉及多个项目的,最佳估计数按各种可能发生金额及发生概率计算确定。

猜你喜欢

现代管理科学(2017年1期)2016-12-26

现代商贸工业(2016年5期)2016-12-26

商场现代化(2016年29期)2016-12-23

中国经贸(2016年19期)2016-12-12

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

商(2016年24期)2016-07-20

理论导刊(2016年1期)2016-01-20

债券(2015年7期)2015-08-08