上市公司创新能力影响因素研究

2021-10-21 02:16李高雅邢菁

商业会计 2021年19期

李高雅 邢菁

(忻州师范学院会计系 山西 忻州 034000)

创新是经济发展的源泉,也是企业在竞争中制胜的法宝。十九届五中全会再一次强调“坚持创新在我国现代化建设全局中的核心地位,明确把科技自立自强作为国家发展的战略支撑”[1]。然而,企业创新能力受到诸多因素影响,学术界对影响企业创新能力的因素持不同观点。因此,研究上市公司创新能力影响因素具有重要意义。

一、文献回顾

(一)企业规模与创新能力

企业规模对创新能力的影响一直是学者们关注的重点。传统学派学者认为大规模企业比小规模企业创新能力更强。熊彼特在1942年曾提出这个观点,也得到学者的支持。但国内一些学者认为,规模较小企业更具有创新优势(李平、邢丽娜,2007;董晓庆,2013),企业规模与创新能力呈倒U型关系(马宁,2011;李正卫,2003;高良谋等,2008)。其他学者从诸多角度也做出分析,邵俊岗(2001)认为大小企业在组织、产业、战略等不同方面具有各自创新优势。蔡绍洪(2019)研究表明,创新政策与企业规模负相关,企业规模与创新成果正相关。

(二)负债率与创新能力

负债率与创新能力的关系是学术界研究的热点。国内外学者研究均发现企业债务水平对企业创新能力呈显著正相关影响(Jenson et al.,1976;Meghana et al.,2011;刘督,2015)。但国外有研究认为过高的资产负债率使企业资金流不稳定,不利于企业创新(Froot et al.;1993)。国内肖海莲(2014)也证实了这一点。但是,李高雅(2021)以2015—2018年A股上市公司为样本发现负债率与创新能力呈倒U型关系,并测算出当企业负债率介于24.69%和39.09%之间时,企业创新能力最强。

(三)资产收益率与创新能力

资产收益情况与创新的关系持续有学者关注。王兰芳(2017)研究发现创新投资显著促进了企业绩效。周菲(2019)研究表明,研发投入对当期企业绩效存在负向影响,但滞后效应为正。

二、理论分析与研究设计

(一)理论分析

1.企业规模。企业研发投入费用需要有强有力的资金支持,企业规模越大,资金集中程度越高,越有利于大规模创新活动的开展。随着企业规模的扩大,企业进行多元化发展,涉足多个领域,有利于促进研发能力的提升。因此,企业规模越大,企业创新能力越强。而国有企业因有国有资金做后盾,往往比民营规模更大。所以,国有企业与民营企业相比,企业规模对创新能力的影响更大。由此提出:

假设1:企业规模与创新能力呈显著正相关关系。

假设2:国有企业与民营企业相比,企业规模对创新能力的作用更强。

2.负债率。负债占比高的企业说明企业偿债能力差,经营风险大。在此情况下,股东的精力会投放于怎样维持资金链,而不是通过负债支持创新活动。且创新活动风险较高,回收期较长。因此,负债率越高的企业,创新活动越少。国有企业较民营企业相比,更容易得到银行的贷款。所以,国有企业融资环境更为宽松,也就不会过度担心资金链断裂。故国有企业负债率对创新能力的负相关作用更大[2]。由此提出:

假设3:负债率与创新能力呈显著负相关关系。

假设4:国有企业与民营企业相比,负债率对创新能力的作用更强。

3.资产收益率。盈利能力强的企业才能承受创新活动的高风险,避免在研发失败后面临破产的危险。因此资产收益率越高,企业创新能力越强。国有企业与民营企业相比,抗风险能力更强。在利润率不高的情况下,依然为避免前功尽弃而继续研发[3]。因此,国有企业受盈利能力的影响较小。

假设5:资产收益率与创新能力呈显著正相关关系。

假设6:国有企业与民营企业相比,资产收益率对创新能力的作用更弱。

(二)研究设计

1.样本选取与数据处理。考虑到数据的可获得性、时效性及样本的代表性,本文的研究样本是A股上市公司,时间为2015年至2019年。相关数据源于国泰安数据库,并剔除了ST、*ST企业和金融业数据以及一些异常值。数据处理之后,研究确定2 073家企业,获得10 365个样本量。所用数据来源于国泰安数据库。采用Stata 16.0软件进行数据处理。

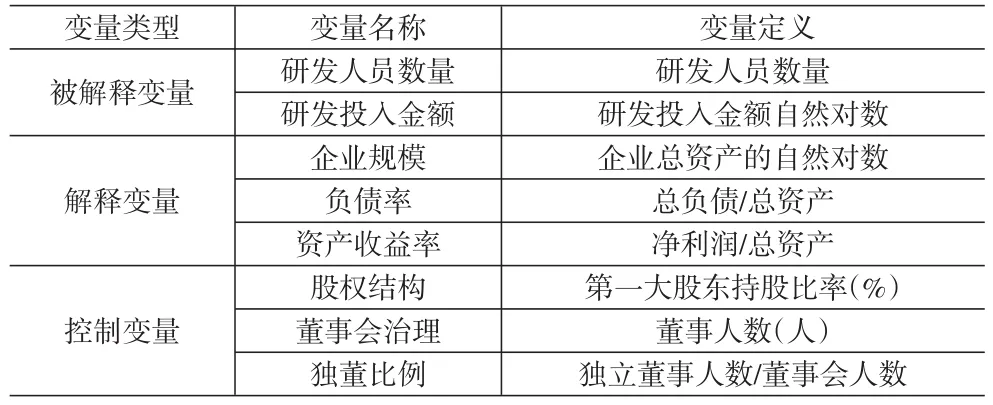

2.变量定义。被解释变量:研发人员数量(Y1)、研发投入金额(Y2);解释变量:企业规模(X1)、负债率(X2)、资产收益率(X3);控制变量:股权结构(X4)、董事会治理(X5)、独董比例(X6)。

变量及变量定义详见表1。

表1 变量定义

3.模型设计。为验证前文所提假设,本文参考前人的研究构建检验模型,进行实证分析。

三、实证分析

(一)描述性统计分析

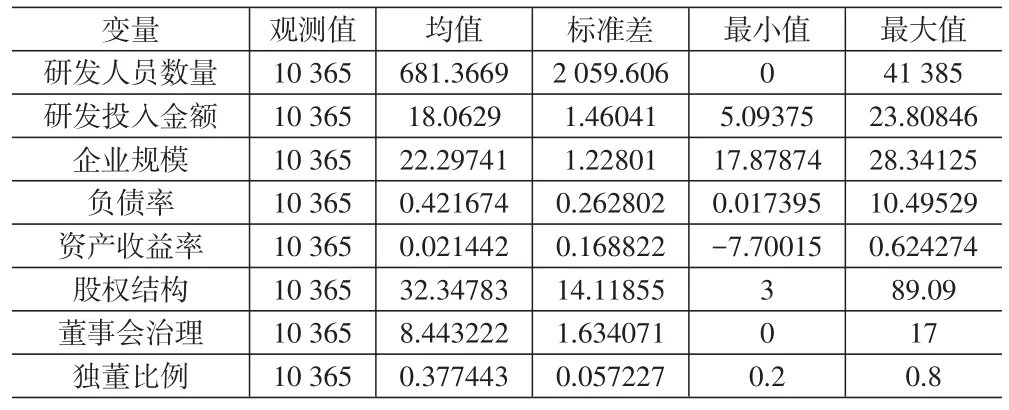

表2描述性统计结果显示,样本量中各变量的观测值均为10 365个,研发人员数量标准差很大,说明各上市公司研发人员数量相差很多,最小值为0,最大值为41 385;研发投入金额的自然对数标准差较小;样本中上市公司资产负债率均值为0.4216,最小值为0.0173,最大值为10.4952;第一大股东持股比率相差很大,标准差高达14.1185,最小值为3%,最大值为89.09%;样本中董事会人数也由0—17不等;独立董事人数占董事会人数均值为37.74%。

表2 描述性统计分析

(二)相关性分析

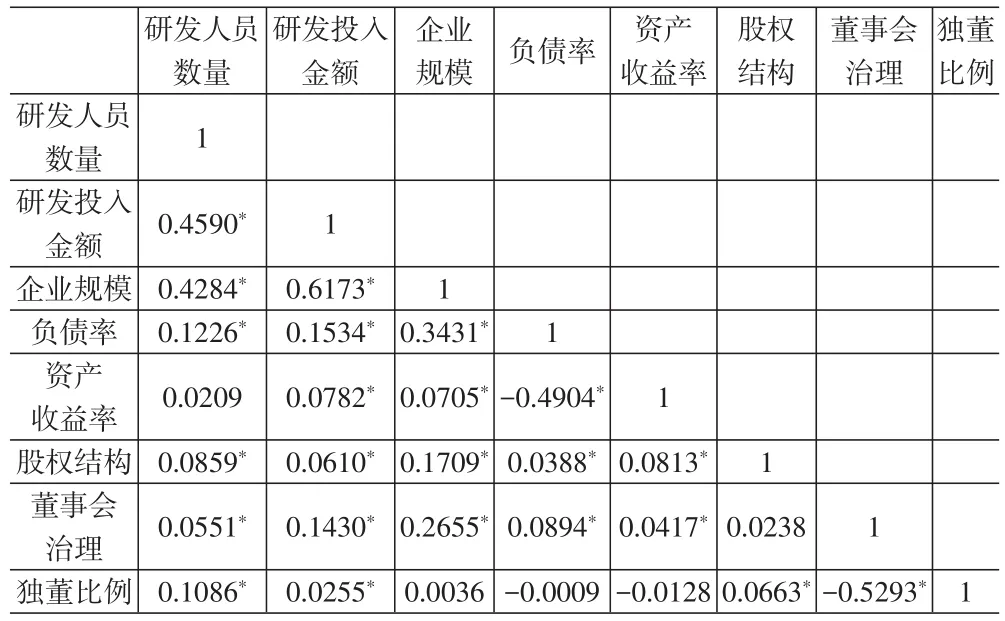

表3相关性分析显示,企业规模、负债率、股权结构、董事会治理、独董比例均与研发人员数量呈显著正相关关系,但是资产收益率与研发人员数量相关系数为正,但是并不显著;企业规模、负债率、资产收益率、股权结构、董事会治理、独董比例均与研发投入金额呈显著正相关关系。

表3 相关性分析

(三)回归分析

1.全样本影响因素回归分析。

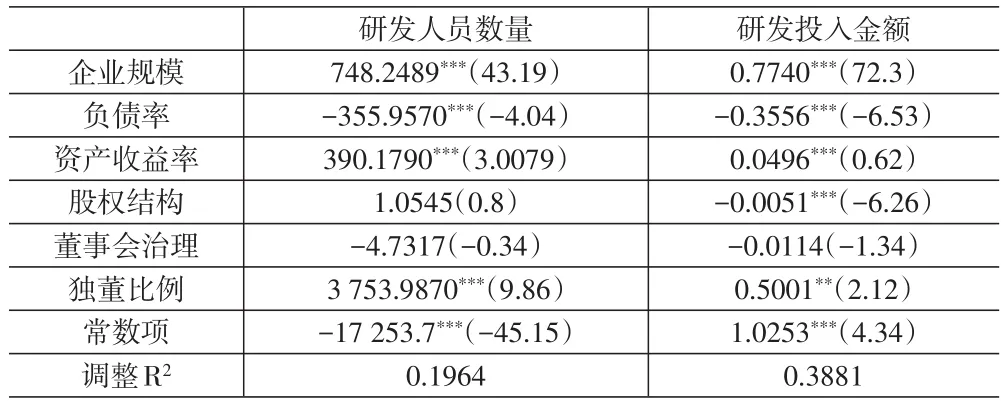

由表4回归结果可以看出,企业规模对研发人员数量和研发投入金额均有显著正相关作用,系数分别为748.2489和0.7740,所以,假设1通过检验。负债率对研发人员数量在1%的水平上显著,系数为-355.9570,负债率对研发投入金额在1%的水平上显著,系数为-0.3556,所以负债率与创新能力呈显著负相关关系,假设3通过检验。资产收益率对研发人员数量和研发投入金额均在1%的水平上显著正相关作用,所以,假设5通过检验。

表4 全样本影响因素回归结果

2.子样本影响因素回归分析。

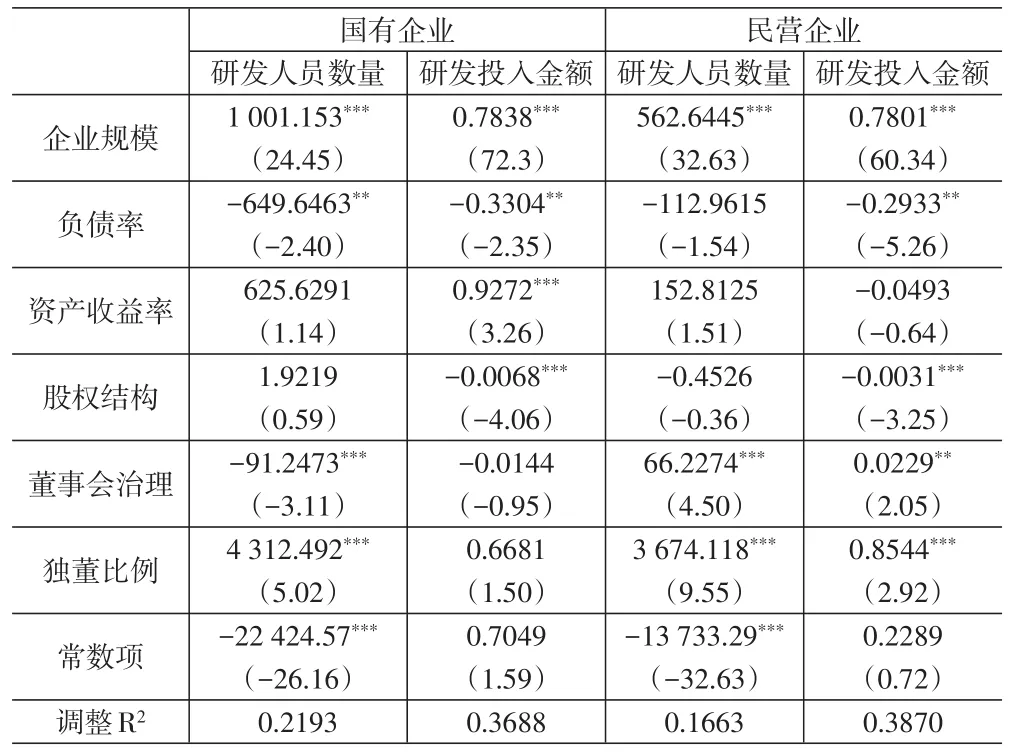

由表5子样本影响因素回归结果可以看出,就企业规模而言,企业规模对研发人员数量和研发投入金额均在1%水平上显著,但是国有企业中,企业规模对研发人员数量和研发投入金额系数分别为1 001.153和0.7838,民营企业中系数为562.6445和0.7801,所以,国有企业与民营企业相比,企业规模对创新能力的作用更强,假设2通过检验。就负债率而言,国有企业负债率对研发人员数量和研发投入金额均在5%水平上显著,系数为-649.6463和-0.3304,民营企业中,负债率对研发人员数量影响不显著,对研发投入金额显著负相关系数为-0.2933,所以,国有企业与民营企业相比,负债率对创新能力的作用更强,假设4通过检验。就资产收益率而言,只有国有企业中资产收益率对研发投入金额在显著性水平1%上具有正相关关系,其他均为不显著。因此,假设6未通过检验。

表5 子样本影响因素回归结果

四、稳健性检验

为了进一步增强回归分析结果的可信程度,本文借鉴孙靖宇等[4]的方法,将被解释变量替换为研发投入占营业收入的比例进行多元回归。回归结果显示,与前文所得结论基本一致,由此说明前文中所列示的结论具有一定的稳健性。

五、结论和政策建议

本文以2015—2019年上市公司数据为样本,研究了上市公司创新能力影响因素。研究表明:企业规模、负债率、资产收益率均与创新能力呈显著正相关关系,且国有企业与民营企业相比,企业规模及负债率对创新能力的作用更强;但是与国有企业相比,民营企业资产收益率对创新能力的作用更强。

依据以上的结论,本文建议:第一,企业应在风险可承受范围内尽量扩大企业规模,形成规模效应,挤出利润空间,为研发奠定基础。第二,企业要响应国家去杠杆的号召,使用自有资金进行研发。

猜你喜欢

人大建设(2019年5期)2019-10-08

财经界·下旬刊(2019年6期)2019-07-13

领导决策信息(2018年16期)2018-09-27

华人时刊(2018年23期)2018-03-21

数学学习与研究(2017年3期)2017-03-09

上海企业(2016年9期)2016-12-23

现代经济信息(2016年6期)2016-05-31

计算技术与自动化(2014年1期)2014-12-12

上海企业(2014年9期)2014-09-22

科学导报·学术论坛(2013年8期)2013-10-09