跨界技术并购能够促进行业竞争压力下的企业提升绩效吗?

2021-10-23 11:39王宛秋王冉郄海拓

国际商务财会 2021年6期

关键词:企业绩效

王宛秋 王冉 郄海拓

【摘要】基于组织期望理论,文章以130家上市公司的跨界技术并购事件为样本,探索企业面临的行业竞争差距对跨界技术并购绩效的影响。结果表明,对于进行跨界技术并购的企业,跨界技术并购前行业竞争差距促进了跨界技术并购后企业绩效的提升。同时,债务融资契约和债务担保能力在二者之间起到正向调节作用。在行业竞争压力如何影响跨界技术并购绩效的情境下,从跨界创新与行业追赶的角度丰富了期望理论,为面对绩效压力的企业进行跨界技术并购战略决策提供参考。

【关键词】跨界技术并购;行业竞争差距;企业绩效;债务融资契约;债务担保能力

【中图分类号】 F271;F273.1;F832.51

*基金项目:本文系北京社科基金研究基地重点项目“促进北京高端制造业跨界融合发展的技术并购路径研究”(18JDGLA042,2018.08-2020.12)阶段性成果。

一、引言

现代创新进程和技术更新速度的加快,使技术的复杂性与跨学科特征愈发明显。在应对技术的趋同与市场竞争的差异化中,跨界创新和技术并购成为了企业保证创新活动效率效果和差异化竞争的有效解决途径之一。跨界技术并购是以跨界技术或产品发展为动因,以跨越主并方自身技术或产品领域的企业为目标方的技术并购,有助于企业突破原有边界的束缚,与不同领域的知识和技术碰撞、交叉和融合,产生创新成果[ 1 ]。作为兼具跨越“界别”和技术获取双重特点的并购行为,跨界技术并购往往在促进企业实现突破性创新基础上,有助于企业突破现有绩效水平。期望理论为研究绩效反馈情境下企业的跨界技术并购行为奠定了基础。March认为组织期望决定了企业实施何种战略决策[ 2 ];组织期望理论认为当企业的绩效偏离预期水平时,为了校正偏差,管理层会不断地通过问题搜寻使绩效恢复到期望水平[3],期望水平为企业决策者提供重要参考点。当企业的实际绩效低于期望水平时,经营管理者会对企业当前的战略行为产生怀疑,倾向于实施与当前战略不同的突破性战略,进行创新活动,以期改变企业处境。但一味的模仿并不能增加竞争优势和提高绩效,反而偏离行业战略惯例的创新活动更能获得意想不到的收获[6],行业追赶和超越成为了企业实施跨界技术并购这一超常战略的重要动机之一。

根据期望理论,企业实际绩效與行业期望水平差距越大,即行业竞争差距越大,企业在行业中所处的竞争地位越低,面临的经营压力越大,越倾向于采取不同于常规的创新战略和激进策略产出创新成果,改善企业目前的困境。当企业绩效低于行业期望水平时,企业将其视为合法性威胁,会加大企业的冒险行为,进一步刺激企业的跨界创新投资行为和战略背离。这是因为:第一,行业竞争差距的出现意味着企业在当前的市场上处于竞争劣势,其产品市场竞争力弱。行业竞争差距越大,经营管理者越容易意识到企业当前的问题,进而促使战略调整,如实施跨界技术并购、进行技术创新、进入新市场或采取新的市场策略。第二,行业竞争差距越大,企业的声誉受到的影响越大,导致股东和投资者质疑企业目前的决策和战略,尤其是质疑企业管理者的能力。管理者为了规避损失,维持自身声誉,会打破固有现状,积极地向外探索和改变策略,施行创新战略,以期企业绩效恢复到正常水平,向相关利益者传递“利好”信号。内外部危机迫使企业不得不重新评估当前的实力并做出改变和创新,修复现存问题[8]。跨界技术并购可以为竞争压力下的企业带来新契机。行业竞争差距会迫使企业进行跨界技术并购这一冒险行为,同时跨界技术并购则为企业带来新的竞争资源,所以,行业竞争差距大的企业更易通过跨界技术并购实现弯道超车。进一步,企业跨界技术并购后,会吸收整合新知识,加快创新发展的步伐,占领新市场,提高企业绩效。

同时,债务融资作为影响企业跨界技术并购后管理层整合决策和资金可得性的关键因素在并购后的技术吸收中起到了至关重要的作用,尤其是企业存在行业竞争差距的情境下,现有债务融资为企业提供充足资金的同时,也约束了管理层行为,降低代理成本。债务担保能力为企业跨界技术并购过程中和跨界技术并购后的整合过程中的灵活融资提供了保障。因此,现有债务融资和债务担保能力都有可能在行业竞争压力下的跨界技术并购的绩效达成中发挥积极作用,但现有文献尚无相关的经验证据。

因此,不同于以往关注技术层面或业务层面的技术并购研究,本文拟基于组织期望理论,探索行业竞争差距对企业跨界技术并购绩效的影响。并在此基础上,进一步探索企业债务融资状况在其中的作用机理。本文为深入理解跨界技术并购动机提供了全新的理论视角,从跨界创新和行业追赶的角度丰富了组织期望理论,为企业在行业竞争压力下实施跨界技术并购这一超常创新战略的相关决策提供经验证据和决策参考。

二、理论基础与研究假设

(一)行业竞争差距与企业跨界技术并购绩效

20世纪70年代“期望理论”开始兴起,关于组织期望目标对管理决策影响的相关研究愈发深入。当企业绩效低于目标期望时,决策者将该种状态定义为企业处于“损失”的状态,而将企业绩效高于目标期望时的状态定义为“获益”的状态,不同状态下决策者采取的策略不同[ 2 ]。获益状态下,管理者更倾向于坚守当前的战略决策;损失状态下,管理者更倾向于采取“冒险”的决策,打破常规,寻求新的发展,进行创新活动,使企业绩效恢复到期望水平上。在“损失”状态下,企业绩效的负反馈被视为合法性威胁[ 1 1 ],并在一定程度上影响了企业的创新投资行为。Karataev(2013)研究证明期望绩效逆差影响了企业并购行为和撤资行为[ 1 2 ]。Eggers(2018)发现当绩效适度低于期望时,企业才会过度投资激进的研发。文巧甜等(2019)研究发现公司绩效处于逆差时,公司对外投资强度增加[14]。连燕玲(2019)关注到期望理论在组织战略层面的应用,发现当企业绩效为落差且落差不断扩大时,组织发生战略背离程度增加,更易采取新的战略,进行投资创新[15]。

但也有学者针对组织期望理论的研究得出了不同的结论,认为绩效逆差并不一定影响企业的行为,有时绩效顺差或许会带来更好的效果。Xu(2019)发现绩效高于期望时,企业才会增加研发强度[16]。Xie(2019)在利用期望理论研究企业的创新投资行为时发现,无论企业绩效低于还是高于行业或历史期望,企业都会增加对外直接投资行为[ 1 7 ]。Ref(2016)发现绩效反馈与企业进入新市场的可能性之间呈倒U型关系[18]。有些学者在组织期望理论的基础上,从不同角度探讨其对企业的影响,Klingebiel(2017)从风险偏好转移视角探讨了绩效反馈与企业风险承担的关系[19]。郭蓉(2017)则在业绩反馈的基础上,进一步将业绩反馈状态分为一致性、不一致性和模糊性三种,并将其纳入企业战略创新决策模型[ 2 0 ]。

可以看出,现有研究认为期望理论是指导企业各种创新投资行为、决策和战略的重要依据之一,证实了不同绩效反馈对企业行为的影响不同,但总的来说,当企业绩效低于期望绩效水平时,企业倾向于风险承担[ 2 1 ]、增加创新动机[23]、并调整战略[15][24]。组织期望理论根据参照点的不同,将期望绩效分为历史竞争期望和行业竞争期望。行业竞争期望相较于历史竞争期望而言,可以为投资者和股东提供更为直接的参照标准[25],且企业以行业竞争期望作为参照点,更有利于促进组织进行创新活动,提高竞争优势[26]。此外,本文聚焦于企业的外部跨界创新活动能否增加企业在市场中的竞争力,行业竞争期望更加适用于该种情景。据此,本文主要以行业竞争期望作为研究出发点,分析行业竞争差距与企业绩效间关系,旨在解决行业竞争下企业绩效难的问题。

根据上述理论逻辑,行业竞争差距越大,企业的行业竞争地位越低,利益损失也越严重,组织越容易采取突破型策略和实施创新活动来改变所处困境[15]。这是因为:一方面,当企业的实际绩效高于行业竞争期望,意味着企业在行业中仍然保持着竞争优势,较好的业绩也会使决策者坚守当前的战略、规避风险、减少创新投资行为[14]。反之,随着行业竞争差距的扩大,企业处于竞争劣势,这会向股东及其他利益相关者传递一种不良信号,并引发不利于企业的猜测。此时,企业积极主动进行跨界技术并购,实施跨界创新战略,反映了决策者的创新精神,向股东传递“利好”信号,使其相信企业正在积极地采取措施提升企业绩效。另一方面,當企业的实际绩效低于行业竞争期望时,意味着企业已经失去竞争优势,而一味的战略顺从或模仿会越发导致竞争优势的丧失,此时企业必须调整战略,进行创新。Thomas和连燕玲(2019)[15]发现当企业绩效低于期望绩效时组织就会发生战略变革,如果企业采取技术并购的战略,则会促进企业绩效的增长[28]和并购后创新绩效的提升[29][30]。企业可以通过跨界技术并购,快速获取被并方的核心技术资源和科研团队,产出创新成果,以此快速占据新的市场,提升企业市场竞争力,进而提升企业绩效。综上分析,本文提出第一个假设。

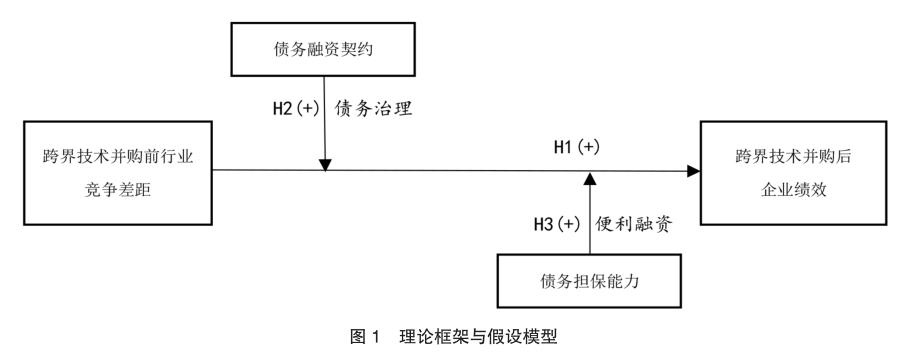

H1:企业跨界技术并购前的行业竞争差距与跨界技术并购绩效提升正相关。

(二)债务融资契约的调节作用

债务融资对企业跨界技术并购前行业竞争差距与跨界技术并购后企业绩效的提升之间关系至少存在两方面的影响。从绩效层面来看,面临绩效压力的企业在进行跨界创新投资活动时,往往受到资金短缺的制约,债务融资可以帮助企业拓宽融资渠道[31]。而且,高债务融资能够以较少的资金撬动较大的资金规模,以满足企业并购过程中和并购后整合创新的资金需求,并通过杠杆效应提高企业的净利润水平,从而提高企业的盈利能力[32]。从治理层面来看,一方面,高债务融资约束了管理层行为,使企业经营管理者与股东利益趋于一致,并会激励约束经营管理者更加努力地工作,从而降低了企业的代理成本和提高治理水平[33],增加企业价值。另一方面,高债务融资减少了企业的自由现金流,抑制经营管理者的在职消费并减少企业非效率投资、提高经营绩效[34]、实现股东权益的增长[35]。此外,在行业竞争差距的背景下,充分有效的市场信息使管理者获取信息的能力增强,从而刺激他们在面对经营压力时能够实施跨界技术并购,快速产出创新成果,提高经营绩效。综上分析,在激烈的行业竞争下,相对于债务融资带来的财务风险而言[36],债务融资通过给企业带来的资金便利和治理效应更有利于跨界技术并购后企业的绩效提升。基于上述分析,本文提出第二个假设。

H2:企业的债务融资契约越高,越会强化跨界技术并购前行业竞争差距与跨界技术并购绩效提升的正相关关系。

(三)债务担保能力的调节作用

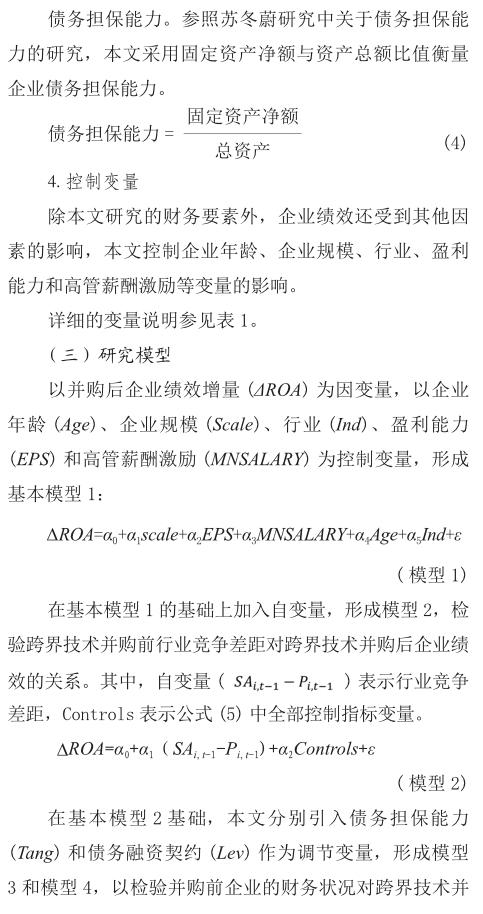

根据静态权衡理论,当企业面临财务风险时,建筑物及机器设备等有形资产变现能力强,具有抵御风险能力和抵押担保能力,企业财务杠杆与固定资产比例显著正相关[37]。因此,企业的债务担保能力进一步为高债务融资状况下,面临绩效压力的企业进行跨界技术并购提供资金保障。一方面,面临绩效压力的企业进行跨界技术并购后的整合过程中,需要充裕的现金流进行进一步的融合创新,而债务担保能力为企业进行跨界技术并购提供充足的后备资金。随着资金可支配度的提高,企业跨界融合的自由度和创新探索范围也会随之提高。另一方面,企业在进行并购后,还面临资源吸收和整合失败的风险,尤其是进行跨界技术并购这一创新战略加大了吸收和整合的难度。此时,高债务担保能力能够保证企业的持续经营。由此,本文提出第三个假设。

H3:企业的债务担保能力越高,越会强化跨界技术并购前行业竞争差距与跨界技术并购绩效提升的正相关关系。

根据以上分析,图1显示了本文的总体假设模型。该模型的基本假设是跨界技术并购前行业竞争差距是影响跨界技术并购后企业绩效的主要因素,这一影响路径受到债务融资契约和债务担保能力的调节。债务融资契约提高了企业经营管理者的治理水平,债务担保能力则使企业在融资方面更加便利。通过提高内部治理水平和外部便利融资,促进跨界技术并购后企业绩效的提升。

三、研究设计

(一)样本选取与数据来源

选取跨界技术并购样本是本文的关键,本文根据前述跨界技术并购定义,进一步明确选取跨界技术并购样本的标准,将兼具技术并购、并购双方所处技术或产品领域不同和具有明确跨界发展动机等三个特征的并购定义为跨界技术并购[ 1 ]。

第一,并购行为属于技术并购,主并方在并购公告中明确表明获取了被并方的技术、专利或研发团队。第二,被并方与主并方所处技术或产品领域不同;(1)主并方在并购公告中明确说明了被并方与主并方的技术领域、产品类型或行业明显不同;(2)并购公告中未明确说明前述不同,但以公告中披露的双方产品技术支撑、业务范围或相关战略为基础,可以推断出二者所处不同技术领域;(3)前述两种情况均不成立时,可以通过并购双方最多数量专利主分类号的不同来判断。第三,主并方具有明确的跨界发展动机,在并购公告说明并购预期时至少包括以下情形的一种;(1)主并企业可以快速进入被并企业的技术领域;(2)可以通过主并企业技术和被并企业技术的结合,对原有产品或技术进行升级,或者研发出新产品,丰富产品结构;(3)并购双方通过技术方面的互补或协同效应,进入全新的领域或产业。

在此基础上,本文按照跨界技术并购特征,对沪深证券交易所上市公司公告披露的并购事件进行筛选,最终获得了2007—2016年16个跨界技术并购样本,及满足变量滞后期所对应的2007—2018年数据。为了确保样本数据的准确性,本文对搜集到的161个跨界技术并购样本按以下标准进行筛选:(1)样本各项指标数据完整,为了确保样本的数据具有持续性,要求企业至少包含并购前两年ROA的数据,对于缺失ROA数据的样本,直接剔除。其他指标有:固定资产净额、资产总额、总负债、税后利润、股本总数、高管薪酬。对于缺失并购当年的其他指标数据样本,直接剔除;(2)考虑到滞后性的影响,剔除并购后三年ROA数据不全的样本;(3)剔除存在异常值的样本;(4)剔除ST类公司的并购事件。按上述标准筛选后,最终得到130个跨界技术并购事件样本。相关数据通过国泰安数据库和新浪财经获得。

(二)变量及其测量

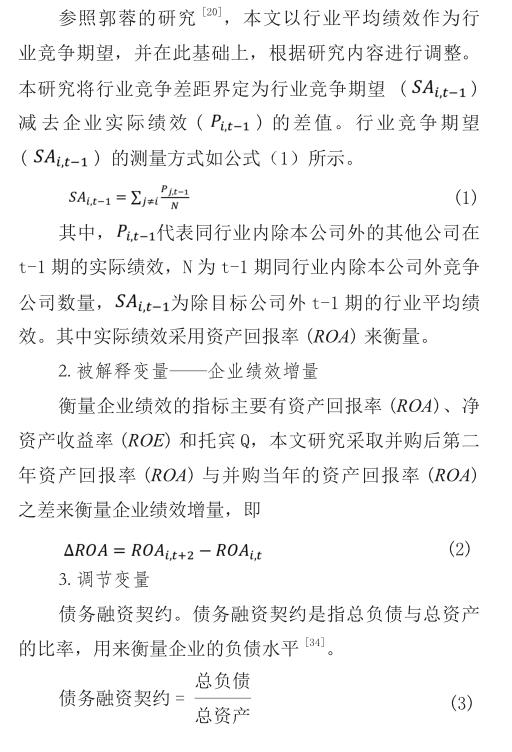

1.解释变量——行业竞争差距

四、实证分析

(一)描述性统计与分析

在进行对跨界技术并购企业行业竞争差距与企业绩效的回归分析之前,本文首先检验各个变量之间的相关性,将企业规模、盈利能力、高管薪酬激励、企业年龄、行业作为控制变量,初步阐述被解释变量与解释变量间关系,变量相关性分析结果如表2所示。数据显示,跨界技术并购前行业竞争差距促进了跨界技术并购后企业绩效的提升,初步验证假设1。

(二)回归结果及其分析

在具体检验前对所有变量进行方差膨胀因子(VIF)诊断,平均VIF为1.818,排除多重共线性问题。本文对回归模型采用STATA软件进行回归,回归分析结果如表3所示。

从模型2的回归分析结果可以看出,被解释变量企业绩效增量对应的解释变量跨界技术并购前行业竞争差距的回归系数显著为正(r=0.247,p<0.05),说明采取跨界技术并购策略的企业跨界技术并购前行业竞争差距越大,跨界技术并购后企业绩效提升越明显,回归结果支持假设1。

模型3在模型2的基礎上加入调节变量债务担保能力及债务担保能力与行业竞争差距的交互项,交互项的系数显著为正(r=1.302,p<0.1),R2值由0.064提升至0.175,模型解释度提高,说明债务担保能力强化了跨界技术并购前行业竞争差距与跨界技术并购后企业绩效的正相关关系,即企业的债务担保能力越强,越会促进跨界技术并购前行业竞争差距对跨界技术并购后企业绩效提升的正向影响,回归结果支持假设2。

相应地,在模型2的基础上加入调节变量债务融资契约及债务融资契约与行业竞争差距的交互项可得模型4,以此模型验证债务融资契约的调节作用。回归分析结果表明,债务融资契约与行业竞争差距的交互项系数为0.429,且在10%水平下显著,同时R2值由0.064提升至0.171,模型解释度增加。回归结果支持假设3,即高债务融资契约强化了企业跨界技术并购前行业竞争差距对跨界技术并购后企业绩效提升的正向影响。

五、稳健性检验

为了进一步验证上述结论,本文采用替换被解释变量的方法对上述研究过程进行稳健性检验。具体而言,分别采用企业跨界技术并购后第一年的总资产收益率相对于跨界技术并购当年的总资产收益率的增量(ROAi,t+1-ROAi,t)和企业跨界技术并购后第三年的总资产收益率相对于跨界技术并购当年的总资产收益率的增量(ROAi,t+3-ROAi,t)衡量跨界技术并购绩效,结果分别如表4和表5所示。稳健性结果显示,上述得到结论未发生实质性变化,研究结果稳健。

六、结论与启示

本文基于组织期望理论,以2007—2015年跨界技术并购企业为样本,运用多元回归分析的方法,考察了行业竞争压力对企业跨界技术并购后绩效的影响,并进一步探究了债务担保能力和债务融资契约在其中的调节作用,通过实证研究得到以下三点结论:(1)企业跨界技术并购前一年的行业竞争差距促进了跨界技术并购后企业绩效的提升,即跨界创新能够促进行业竞争压力下的企业提高绩效。行业竞争差距对决策者的后续决策行为起到一定的绩效驱动作用,跨界技术并购为企业带来新的知识和技术,产出创新成果,并使企业快速进入目标市场,增强竞争力,提升企业绩效。(2)债务融资契约对跨界技术并购前行业竞争差距与跨界技术并购后企业绩效提升有正向促进作用。结果表明,企业采用较为激进的财务政策为跨界技术并购提供充足的资金,利用杠杆效应提升企业净利润水平,并通过债务压力促进了公司治理水平的提高,从而促进了并购后企业绩效水平的明显提高。(3)债务担保能力对行业竞争差距与企业绩效提升间存在正向调节作用。这一正向调节作用表明,债务担保能力越强,企业越有财力进行跨界技术并购,且在后续整合吸收并进行创新的过程中更有资金保障。在行业竞争差距较大的情况下,较强的债务担保能力也能够向股东和投资者传递“利好”的信号。

本研究的理论意义在于,聚焦于探索跨界技术并购前行业竞争差距对跨界技术并购企业绩效的影响,以及债务融资契约和债务担保能力在其中的作用机理,对期望理论领域和跨界技术并购领域的研究均有一定的贡献。

首先,不同于战略动机[15][28]或者创新能力角度[16]的研究,本研究从组织期望理论出发,从企业面临行业竞争压力的角度探索跨界技术并购决策的绩效结果,揭示了行业竞争差距对企业跨界技术并购行为绩效的影响机理,为深入理解跨界技术并购的动机和绩效提供了全新的理论视角,同时在行业追赶和跨界创新的情境下丰富了组织期望理论。其次,拓展了企业债务融资对跨界技术并购和企业绩效提升影响的研究。现有对跨界技术并购的研究主要集中于技术多元化、研发投入和研发合作[ 1 ]等技术指标,而忽视了企业跨界技术并购活动中便利融资能力的重要影响。本文将债务融资因素纳入到分析模型中,将外部力量与内生动力相结合,探索了债务融资在企业面临绩效落差时实施积极创新战略行为时的作用机理,凸显了企业债务融资约束和债务融资能力在企业跨界技术并购后技术吸收中的重要性,从债务约束和融资潜力两个视角拓展了现有关于“期望-绩效”研究模型。

本研究的实践意义在于,为市场环境的培育和经营压力下的企业改善当前处境提供借鉴。 第一,从市场层面看,完善市场机制是促进创新经济发展的必由之路。企业往往通过积极的创新战略行为反馈业绩表现,因此,在宏观管理思路上和政策制定执行中,应充分体现对市场机制的完善,鼓励企业间的良性竞争,使企业在市场反馈中不断地进行战略调整和落地,促进企业的创新产出,创造更大的利润。第二,技术创新是企业保持核心竞争力的动力源泉,企业可以通过跨界技术并购获取界外创新资源,从而突破发展瓶颈。行业竞争期望是组织衡量创新战略决策的关键要素,企业跨界技术并购活动不可避免受到其引导,本研究证实了行业竞争差距对跨界技术并购后企业绩效的积极影响。这表明技术在企业保持核心竞争力上起到了积极作用,而且说明企业可以从内部研发和外部获取两方面入手获取核心竞争力。而跨界技术并购有助于企业快速获得“界外”技术和研发人员,打破技术壁垒,帮助企业进入新市场。对于面对绩效压力的企业而言,恰当实施跨界技术并购这一超常战略有利于改善企业当期处境,提升绩效。第三,企业的债务融资能力和风控能力为企业在跨界技术并购过程中和后续整合吸收过程中提供保障,有助于跨界技术并购绩效目标的实现。因此,从企业层面看,在实施跨界技术并购前,企业有必要对自身的债务融资能力、风控能力和所面临的外部融资机会进行评估和有意识的培育,以更大限度地发挥债务融资能力在并购绩效实现中的积极作用;从融资环境层面看,现阶段在促进企业的超常规创新发展中,优化债务融资环境亦刻不容缓。

本研究也存在局限和不足之处,可作为未来研究的切入点。一是跨界技术并购样本数据均来自于上市公司的二手数据,不能完全客观精准地反映企业在战略决策中的参考点或期望水平,对变量间具体因果关系的判定可能存在一定偏差。同时,由于数据获取的局限性,本文仅选择了同行业内的上市公司数据衡量行业竞争水平,对非上市公司的竞争情况由于数据所限无法详盡论证。二是本文仅仅考虑到“向后看”的情况,但若考虑到“向前看”的情况,即考虑到企业未来的期望收益或损失、市场环境的不确定以及消极绩效反馈的持续性等问题,管理者的战略决策又该如何变化,这有待于探索新的理论予以支撑。

主要参考文献:

[1]王宛秋,张潇天.谁更易在跨界技术并购中获益 [J].科学学研究,2019,37(05):898-908.

[2]CYERT R M,MARCH J G.A Behaviour Theory of the Firm[J].OR,1963,16(1):84

[3]TVERSKY A, KAHNEMAN D.The framing of decisions and the psychology of choice[J].science,1981, 211(4481):453-458.

[4]GAVETTI,G.PERSPECTIVE—Toward a Behavioral Theory of Strategy[J].Organization Science, 2012, 23(1),267-285.

[5]PORTER,M.E.Towards a dynamic theory of strategy[J].Strategic Management Journal,1991, 12(S2),95-117.

[6]CHEN,M.-J.,& MACMILLAN,I.C.Nonresponse and Delayed Response to Competitive Moves: The Roles of Competition Dependence and Action Irreversibility[J]. Academy of Management Journal, 1992, 35(3), 539-570.

[7]MCKIERNAN G P.Special Issue:Corporate Entrepreneurship || Generating Major Change in Stagnating Companies[J]. Strategic Management Journal, 1990, 11(S):131-146.

[8]OLIVER,C.The Antecedents of Deinstitutionalization[J]. Organization Studies,1992, 13(4), 563-588.

[9]DURAND D, FINANCE C O I B.Costs of Debt and Equity Funds for Business: Trends and Problems of Measurement[C]// Conference on Research in Business Finance. National Bureau of Economic Research, Inc, 1952:215-262.

[10]曾海舰,苏冬蔚.信贷政策与公司资本结构[J].世界经济,2010,33(08):17-42.

[11]NASON, R. S., Bacq, S., & Gras, D. A Behavioral Theory of Social Performance: Social Identity and Stakeholder Expectations[J]. Academy of Management Review, 2018,43(2), 259-283.

[12]KARATAEV P. A Behavioral Theory Perspective on Acquisitions, Acquisition Performance, and Strategic Alternatives[J]. Aalto University Publication 2013, 48(3):253-462.

[13]EGGERS, J.P.,& KAUL,A.Motivation and Ability A Behavioral Perspective on the Pursuit of Radical Invention in Multi-Technology Incumbents[J]. Academy of Management Journal, 2018,61(1), 67-93.

[14]郭蓉,文巧甜.業绩反馈与公司创业投资行为关系——来自中国上市公司的数据检验[J].系统管理学报,2019,28(06):1041-1056.

[15]连燕玲,叶文平,刘依琳.行业竞争期望与组织战略背离——基于中国制造业上市公司的经验分析[J].管理世界,2019,35(08):155-172+191-192.

[16]XU, D., ZHOU, K. Z., & Du, F. Deviant versus aspirational risk taking: the effects of performance feedback on bribery expenditure and R&D intensity[J]. Academy of Management Journal, 2019, 62(4), 1226-1251.

[17]XIE, E., HUANG, Y., STEVENS, C. E., & LEBEDEV, S. Performance feedback and outward foreign direct investment by emerging economy firms[J]. Journal of World Business, 2019, 54(6), 101014.

[18]REF, O., & SHAPIRA, Z. Entering new markets: The effect of performance feedback near aspiration and well below and above it[J]. Strategic Management Journal, 2016, 38(7), 1416-1434.

[19]KLINGEBIEL, R. Risk-type preference shifts in response to performance feedback[J]. Strategic Organization, 2017,16(2),141-166.

[20]郭蓉,文巧甜.成功、失败和灰色地带的抉择:业绩反馈与企业适应性战略变革[J].南开管理评论,2017,20(06):28-41.

[21]AUDIA P G, GREVE H R. Less likely to Fail: Low Performance, Firm Size, and Factory Expansion in the Shipbuilding Industry[J]. Management Science, 2006, 52(1):83-94.

[22]LIM, E. N. K., & MCCANN, B. T. The influence of relative values of outside director stock options on firm strategic risk from a multiagent perspective[J]. Strategic Management Journal, 2013, 34(13),1568-1590.

[23]刘建国.绩效衰退与企业创新行为——基于中国上市公司的实证分析[J].南开管理评论,2017,20(04):140-152.

[24]连燕玲,贺小刚,高皓.业绩期望差距与企业战略调整——基于中国上市公司的实证研究[J].管理世界,2014,30(11):119-132+188.

[25]巩键,陈凌,王健茜,王昊.从众还是独具一格 ——中国家族企业战略趋同的实证研究[J].管理世界,2016, 32(11):110-124+188.

[26]KIM, J.-Y., KIM, J.-Y. (JAY), & MINER, A. S. Organizational Learning from Extreme Performance Experience: The Impact of Success and Recovery Experience[J]. Organization Science, 2009, 20(6), 958-978.

[27]KUUSELA P, KEIL T, MAULA M. Driven by aspirations, but in what direction Performance shortfalls, slack resources, and resource-consuming vs. resource-freeing organizational change[J]. Strategic management journal, 2017, 38(5): 1101-1120.

[28]ZHANG W, WANG K,LI L, ET AL. The impact of firms mergers and acquisitions on their performance in emerging economies[J]. Technological Forecasting and Social Change, 2018, 135: 208-216.

[29]HAN J, JO G S, KANG J. Is high-quality knowledge always beneficial Knowledge overlap and innovation performance in technological mergers and acquisitions[J]. Journal of Management & Organization, 2018, 24(2): 258-278.

[30]MA C, LIU Z. Effects of M&As on innovation performance: empirical evidence from Chinese listed manufacturing enterprises[J]. Technology Analysis & Strategic Management, 2017, 29(8): 960-972.

[31]許余洁.中小微企业的融资之路——读《资本的阶梯》

[J].中国金融,2017,68(11):98.

[32]许璐.我国纺织服装行业资本结构合理性分析——基于财务杠杆视角[J].东南大学学报(哲学社会科学版),2018,20(S1):13-18.

[33]吴泷,冯均科.举债经营下公司治理的“杠杆效应”探析[J].人文杂志,2016,60(05):55-59.

[34]郭泽光,敖小波,吴秋生.内部治理、内部控制与债务契约治理——基于A股上市公司的经验证据[J].南开管理评论,2015,18(01):45-51.

[35]吴小垒. Y公司财务杠杆效应研究[D].湘潭大学,2019.

[36]王湘.企业财务杠杆效应:创造价值亦或增加风险——财务杠杆与盈利能力关系的研究进展及述评[J].中国商论,2019,28(01):161-164.

[37]MARSH P. The choice between equity and debt: An empirical study[J]. The Journal of finance, 1982, 37(1): 121-144.

猜你喜欢

对外经贸(2016年9期)2016-12-13

对外经贸(2016年8期)2016-12-13

对外经贸(2016年8期)2016-12-13

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

商(2016年32期)2016-11-24

商(2016年32期)2016-11-24

管理观察(2016年30期)2016-11-22

大经贸(2016年9期)2016-11-16

时代金融(2016年23期)2016-10-31