从全球金融周期看中国与东盟的经贸合作前景

2021-11-05 21:40谢亚轩刘亚欣

债券 2021年10期

谢亚轩 刘亚欣

摘要:从历史经验看,全球金融周期的扩张、全球产业转移活跃度上升、国际经贸合作的升温往往相伴而生。新一轮全球金融周期的扩张从2019年下半年开始,为中国与东盟之间的产业转移与合作提供了“天时”。东盟具备承接中国产业转移的禀赋,中国与东盟政府在推动双方合作层面持积极的政策态度,“地利”和“人和”兼备。展望未来,中国与东盟之间的经贸联动和产业转移有望加速发展,前景广阔。

关键词:全球金融周期 东盟 经贸合作

新一輪全球金融周期的扩张阶段从2019年下半年开启,整体扩张将持续长达7至8年。金融与实体经济密切相关,从历史上看,全球金融周期的扩张、全球产业转移活跃度上升、更密切的国际经贸合作相伴而生。当前新一轮的全球金融周期扩张是否能够在亚太区域内,特别是中国与东盟之间推动进一步的深度经贸合作和产业转移?双方的合作意愿是否充足?东盟的资源和要素禀赋是否符合产业转移的条件?本文将对此逐一分析。

全球金融周期:概念和当前阶段

(一)全球金融周期的概念及特征

全球金融周期最早由法国的经济学家在2013年杰克森霍尔会议上提出,出于学术渊源和政策理念的契合,这一概念迅速得到国际清算银行和欧洲央行等机构的推崇。随后,全球金融周期被定义为“与跨境资本流动的激增和缩减、资产价格的繁荣和萧条以及危机有关的周期”。理解全球金融周期有以下两个关键词。

一个关键词是金融周期。金融周期不同于传统的经济周期,一是驱动因素不同,驱动传统经济周期的是实体经济层面的因素,如库存、设备更新改造或建筑活动;而驱动金融周期的因素是经济主体的风险态度、融资环境及资产价格预期。二是时长不同,基钦周期为3年左右,朱格拉周期为9至10年,库兹涅茨周期为18年左右;金融周期一般是15至20年。三是前提假定不同,传统经济周期以理性人为前提,金融周期则以阶段性的非理性或群体效应为前提。当然,金融周期和经济周期并不能简单分割,特别是当经济周期和金融周期同时处于扩张或收缩阶段时,二者将形成共振,放大经济周期和金融周期的波动幅度。

另一个关键词是全球。通过对比了解金融周期后,将其范围扩大到全球,就是全球金融周期,即在全球范围内存在共同的金融周期。

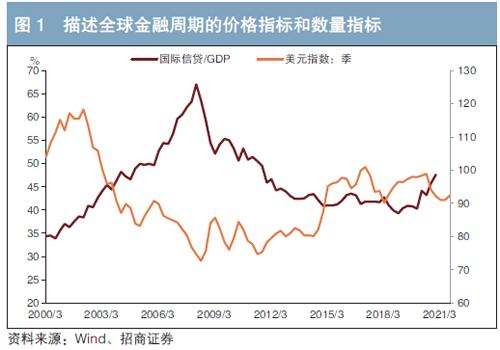

全球金融周期以资产价格、国际资本流动和杠杆率的国际间大规模共同变动为特征,有一部分学者用美元指数和恐慌指数(VIX)等一系列价格指标来描述全球金融周期,也有一部分学者用国际信贷与国内生产总值(GDP)之比等数量指标来描述全球金融周期。近年来国际清算银行的研究表明,无论价格指标还是数量指标,其所描述的全球金融周期均高度重合,价量匹配度高,具有非常强的一致性。

(二)当前阶段

以上一轮周期为例,从数量指标来看,国际信贷/GDP比值的底部出现在2000年三季度,此后该比值即呈现上行趋势,直到2008年一季度才见顶,持续了七年半之久,此期间国际信贷/GDP从约34%快速抬升至约68%。此后,从2008年二季度至2019年二季度,全球金融周期进入长达11年的收缩阶段。从价格指标来看,美元指数的走势与全球金融周期的扩张与收缩呈反向关系,并略滞后于数量指标。在2001年至2002年第一季度高位运行一段时间后,从2002年3月开始美元指数回落,进入持续8年的下行周期,美元指数从高位的119下降到底部的75,回落幅度达37%。而从2011年7月开始,美元指数进入走强阶段,一直到2020年的4月到达顶点后回落。从这一轮的价量数据来看,全球金融周期的时长为18年左右,整体呈现扩张期相对短、收缩期相对长、价格指标与数量指标高度一致但滞后于数量指标等较为明显的特征。

从图1可见,新一轮全球金融周期从2019年下半年开始扩张上行。国际信贷/GDP从2019年下半年已开始出现上升,美元指数上升滞后3个季度,高点在2020年4月得到确认。不论数量指标还是价格指标均显示,新一轮全球金融周期的扩张阶段已经开启。从历史经验看,即便考虑扩张期相对较短的因素,未来7~8年我们都将处于全球金融周期的扩张阶段。

全球金融周期与国际产业转移

全球金融周期和全球资本流动、产业转移和国际贸易等实体经济活动之间存在密切的互动反馈关系。产业转移是指产业由某些国家或地区转移到另一些国家或地区,是一种产业的空间转移或迁移现象。在全球一体化的大背景下,新一轮全球经济繁荣往往伴随着产业转移,实现国际间产业转移的途径是国际资本流动。在全球金融周期扩张阶段,活跃的国际资本流动推动大规模的国际间产业转移;在全球金融周期收缩阶段,国际资本流动渐趋低迷,国际间产业转移也进入低谷期。

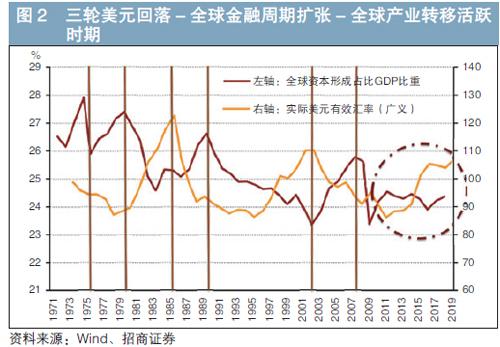

从全球金融周期的视角来看,无论是第三次产业转移(日本—“亚洲四小龙”)还是第四次产业转移的高潮阶段,都分别对应着两个弱美元周期或全球金融周期的扩张期:1986年至1989年、2002年至2007年。从图2可见,两个时期金融层面的美元回落和全球信用扩张,与实体经济层面的全球资本形成占GDP比重的上升相伴而生,全球国际资本流动和产业转移活跃。

观察这两次全球产业转移,可以概括出两条主线:一条是全球制造中心的主线,一条是大宗商品供应国的主线。

从全球制造中心的角度看,从1986年至1989年,全球投资增速最快的经济体包括这一时期兴起的世界制造中心日本、“亚洲四小龙”和“亚洲五小虎”。2001年至2007年,产能投资扩张最为显著的是中国。中国加入世界贸易组织(WTO),大量承接劳动密集型产业和资本技术密集型产业,吸引了美国、日本、欧洲等世界主要经济体的大规模投资,崛起成为“世界工厂”。

从大宗商品供应国的角度看,每一次全球产业转移和固定资产投资的活跃期,都会带动大宗商品需求的增加和大宗商品价格的上涨,推动大宗商品国扩张产能。1986年至1989年,投资增速居前的大宗商品生产国包括巴西、智利和墨西哥等。2002年至2007年,随着经济全球化程度加深和大宗商品需求增加,加拿大、俄罗斯、阿根廷、沙特、南非和澳大利亚等大宗商品生产国的投资增速排名居前。

展望2019年下半年开始的新一轮全球金融周期和全球产业转移,仍然可以沿用以上两条主线。从全球大宗商品生产国主线看,预计仍将围绕自然资源丰富的澳大利亚、加拿大、俄罗斯、巴西、阿根廷和智利等经济体,在此基础上可能扩展到非洲、中亚和东南亚。从全球制造中心主线看,预计未来更可能是围绕现有全球三大制造中心的扩围,一是从西欧扩展到东中欧;二是从美国扩展到北美洲和中美洲;三是从东亚扩展到东南亚、南亚与环太平洋地区,特别值得关注的是中国与东盟之间的产业转移合作。

东盟具备承接中国产业转移的禀赋

新一轮全球金融周期进入扩张阶段为中国与东盟之间的产业转移与合作提供了“天时”,东盟是否具备与中国乃至东亚地区深度经贸合作的“地利”条件?以下將详细解析。

东盟体量小于中国,但也较为可观。东盟人口相当于中国的一半。截至2020年,东盟合计人口约为6.67亿人,占全球总人口的8.7%,大体相当于中国人口的48%。东盟当前在全球GDP中的占比仅为3.6%,经济总量存在较大增长空间。东盟的外贸数据也呈现了与GDP类似的情况,2019年东盟出口在全球的份额为7.5%,低于中国的13.1%。多项指标显示东盟多国仍有较大发展潜力。从人均GDP水平看,2019年中国人均GDP为10216美元,东盟十国中仅有新加坡、文莱、马来西亚高于中国,其中缅甸最低,仅为1407美元。人均GDP收入较低的部分国家或有较低的人力成本和相对较低的发展水平,具备承接中低端产业转移的潜力。

制造业增加值占GDP比重可以在一定程度反映一国工业化水平和制造业比重,中国制造业增加值占比的绝对水平高于所有东盟国家,显示东盟国家制造业仍有发展空间。其中,越南、缅甸、柬埔寨、新加坡2010年之后呈现出上升趋势,显示其制造业发展势头向上。

人口结构对于一国的经济发展潜力和经济结构也有显著影响。相对中国而言,东盟人口更为年轻化,2019年马来西亚、印尼和菲律宾20岁~59岁劳动力人口占比分别达到57.6%、56.5%和51.6%,这使得东盟承接劳动密集型产业的能力和持续性得到了保障。

宏观杠杆率主要是指全社会的债务规模占GDP的比重,低债务水平代表着一国加杠杆的潜力。根据BIS的数据,截至2020年三季度,我国非金融部门债务占GDP的比重为285%,同期印尼的非金融部门债务比重仅为78%,债务负担较轻,泰国也显著低于中国,这表明至少部分东盟国家具有进一步加杠杆的潜力。

综上,多数东盟国家发展阶段落后于中国,并且具备较好的禀赋条件,具备进一步发展制造业、承接部分产业转移的潜力。

中国与东盟政府积极推动双方合作

近年来,中国与东盟政府均积极推进双方经贸合作,未来的合作可谓颇具“人和”特色。

从东盟一方来看,近年来一直以开放态度规划未来产业和经济发展。2015年末,东盟经济共同体成立,并且发布了《东盟2025:携手前行》愿景文件,为以政治安全共同体、经济共同体和社会文化共同体为三大支柱的东盟共同体未来10年的发展指明了方向。2016年9月6日,东盟通过了《东盟互联互通总体规划2025》(MPAC2025)。此外,东盟各国的经济发展和产业规划中,也将经济增长、制造业发展和对外开放放在重要位置,为东盟将来在全球产业链上发挥更重要的作用奠定基础。

从中国来看,21世纪以来,中国与东盟的双边经贸关系不断深化发展。2001年3月,中国-东盟经济合作专家组在中国—东盟经济贸易合作联合委员会框架下正式成立;2002年11月,第六次中国—东盟领导人会议在柬埔寨首都金边举行,中国和东盟10国领导人签署了《中国与东盟全面经济合作框架协议》,决定到2010年建成中国—东盟自由贸易区;2004年11月,中国与东盟签署了《货物贸易协议》,规定自2005年7月起,除2004年已实施降税的早期收获产品和少量敏感产品外,双方将对其他约7000个税目的产品实施降税;2007年1月,双方签署了自贸区《服务贸易协议》,已于2007年7月顺利实施;2010年1月,发展中国家间最大的自由贸易区——中国—东盟自由贸易区正式建立,中国对东盟93%产品的贸易关税降为零。2014年11月,国务院总理李克强在第17次中国—东盟领导人会议上提出建立澜沧江—湄公河合作,参与成员包括中国、柬埔寨、老挝、缅甸、泰国、越南。2016年3月,首次领导人会议在海南三亚举行,各方共同确认了“3+5合作框架”,即坚持政治安全、经济和可持续发展、社会人文三大支柱协调发展,优先在互联互通、产能、跨境经济、水资源、农业和减贫领域开展合作。

除了中国与东盟间的双边关系,双方还在《区域全面经济伙伴关系协定》(RCEP)、东亚合作、亚欧首脑会议、联合国等多边框架下存在紧密合作关系。2020年,RCEP成为东亚经济一体化最重要的一项成果,也是世界最大的自由贸易协定。RCEP协议将原先15个国家间的双边自贸协定纳入统一的框架之下。协议签署后,15个国家将遵守共同的关税、原产地规则、投资准入、知识产权、竞争政策和电子商务方面的内容。RCEP是通过削减关税及非关税壁垒,建立统一市场的自由贸易协定,近年来东盟在我国出口份额中持续提升,亚洲也是内部贸易最为密集的区域,RCEP是巩固亚太区域贸易联系、抵御美欧所带来的外部风险的重要举措。

中国将受益于与东盟更紧密的经贸联动

当前东盟已是中国最大的贸易伙伴,中国和东盟在产业链层面的合作有所深化。在RCEP的15个成员国中,中国对其他14个国家贸易值占中国贸易总值的31.7%。从贸易伙伴看,东盟在我国贸易中的比重趋于上升,特别是在2008年国际金融危机之后出现加速上升态势,占我国进出口比重的14.7%。我国对东盟出口在大幅增加,中国与东盟贸易关系中与产业链合作、加工贸易相关的部分重要性在上升。东盟在我国对外直接投资中的重要性在上升。投资方面,中国对东盟的对外直接投资规模稳步增长,在我国对外直接投资总存量中的占比也有所上升。从企业的行为看,东盟国家也早已成为我国制造业对外投资建厂的重要目的地。从投资领域来看,制造业(24%)、租赁和商务服务业(17%)、批发和零售业(16%)、电力煤气及水的生产和供应(9%)、建筑业(7%)、采矿业(7%)为我国对东盟直接投资的前六大行业。

客观而言,中国与东盟之间更适宜形成紧密的经贸合作关系。第一,地域上的临近是经贸关系极为重要的基础。当前全球的三个制造业集群是亚洲(日本、韩国、东盟)、美洲和欧洲区域,而这种制造业集群的形成很大程度上依赖于地理距离,疫情更加放大了地域因素的重要性。亚洲是三个集群中对外输出产品最多的集群,60%的最终产品出口给区域外国家,中国是亚洲区域出口的核心,对日本、韩国等均有贸易逆差,是连接生产和终端需求的重要环节。第二,中国与东盟在经济结构上的互补性、协同性与日俱增。中国更为侧重中高端技术产业,逐渐与发达经济体比肩,而东盟侧重中低端制造业和资源类产业链。第三,中国与东盟的文化背景更为相同、相似,人员双向流动程度更高。

结合我国目前的发展阶段和产业升级趋势,与东盟加强贸易合作有以下几点优势。

第一,将加速我国产业升级。全球范围内的产业迁移是一个动态过程,外部竞争是产业升级的推动力。在我国资源充分利用的条件下,要进一步发展或承接更高端产业,会对中低端产业的生存空间构成挤压。对于中国企业而言,通过对外投资、建厂等形式将部分制造环节移至海外,一方面或有助于企业降低成本、提升利润,另一方面由此累积的资本也能够为创新升级积蓄能量。

第二,有助于我国平稳、高效实现“碳达峰、碳中和”目标。“碳达峰、碳中和”目标客观上要求我国将一部分高排放产业进行转移或转化。由东盟承接相关产业转移,是保障我国相关产业链完整性、安全性、贸易便利性,提升内外循环效率的有效途径。有选择性、针对性地对东盟进行一部分产业转移,是兼顾保障我国制造业竞争力与实现“碳达峰、碳中和”目标的现实选择。

第三,有利于中国在东盟消费市场上占领先机。增长潜力背面亦是消费潜力,东盟的城镇化水平处于上升趋势,未来蕴含着巨大的消费潜力,这一增长中的市场也将成为全球争夺的重点。对中国而言,利用区位优势,以直接投资和双边贸易为契机,率先开拓占领东盟消费市场,是未来中国消费产业和中国品牌增强全球影响力的重要抓手。

作者:招商证券研发中心董事总经理

招商证券研发中心

责任编辑:鹿宁宁 王琼

猜你喜欢

卷宗(2016年10期)2017-01-21

合作经济与科技(2017年1期)2017-01-03

商业经济(2016年6期)2017-01-03

现代商贸工业(2016年14期)2016-12-27

对外经贸(2016年9期)2016-12-13

对外经贸(2016年8期)2016-12-13

对外经贸(2016年8期)2016-12-13

对外经贸(2016年8期)2016-12-13

大学教育(2016年11期)2016-11-16

现代经济信息(2016年24期)2016-11-09