企业持续经营能力分析

—— 以科创板三元正极A企业为例

2021-11-06 02:21陈心爽湖北民族大学

财会学习 2021年31期

陈心爽 湖北民族大学

引言

现代企业在上市的过程中,大多都只参考财务指标。主板、中小板对盈利的连续性和绝对金额要求较高,创业板的盈利条件相对宽松,但都是需要企业连续盈利,才可以发行上市。科创板上市条件共有5套标准,包容性更强,包含了市值、营收、经营活动现金流、研发投入和产品的技术优势等综合因素。

从单一的财务指标分析到持续经营能力综合指标分析的过渡,极大程度上消除了单一财务指标对企业未来发展能力的片面影响。这就要求对现行企业管理中,财务分析不能仅仅局限于财务数据的片面分析,要以企业持续发展关联相关的各种方面进行全局的、综合性的分析。

一、持续经营能力的研究发现

(一)理论基础研究

企业持续经营能力的理解主要来自管理学、会计学、审计学三个角度。林毅夫从管理学角度进行持续经营能力的理解,持续经营能力是企业应该具备的一种核心能力——自生能力。可以让企业保持竞争力,并持续获得预期合理的利润,保证企业能够在未来的期间良好的生存下去。从会计学角度来看,“持续经营”是会计四大假设中的一个,也是会计理论体系建立的基础之一。叶江英基于审计角度将持续经营能力定义为:被审计企业在可预期的未来将持续进行经营活动,不会终止和破产。言而总之,持续经营能力是企业长久生存的必备能力之一。持续经营能力较弱,意味着企业发展过程中遭遇了不利因素,可能会对利益相关者带来潜在危机。

(二)影响因素研究

关于持续经营能力的影响因子的相关研究中,Lubomir以及胡汝银提出财务因子、经营因子和治理因子是主要的影响因素。在财务因子中,产生重要影响的是短期财务失衡。在经营因子中起到主要影响的是与资产配置相关的因素。资产配置不当和低效,常常会影响公司的持续经营。若造成配置不当的缘由基于错误的管理或是突发的外部冲击等将会进一步放大危害。与治理因子相关的影响因素可以细分为控股股东的影响、管理层的激励和约束等。在通过财务视角、经营视角、治理视角来综合分析企业持续经营能力时,还要注意这三个视角并不是孤立存在,彼此之间互相关联、互相影响,并最终共同决定企业的持续经营状况。

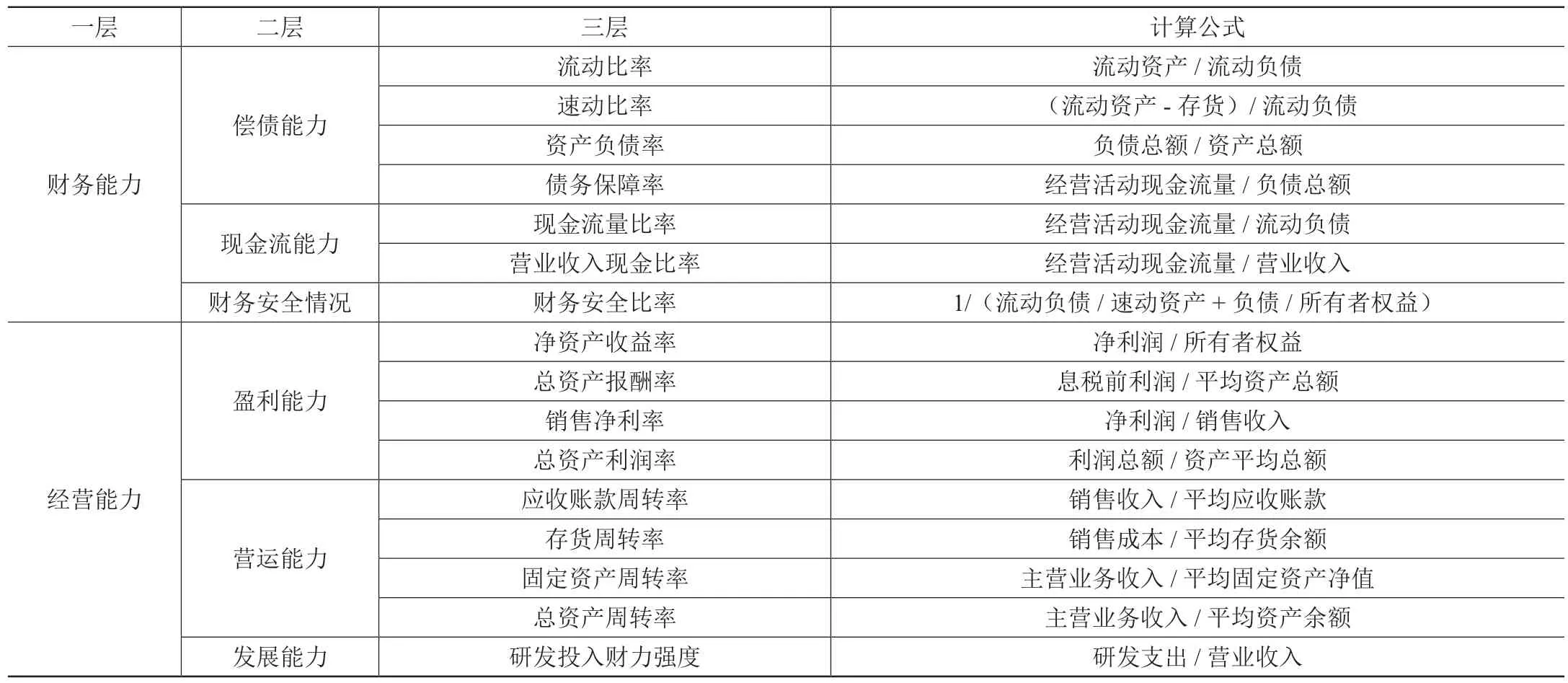

本文主要选取财务风险、经营风险两个层面进行分析,同时分别给出三个二级指标,一共16个三级指标。构建持续经营能力分析指标(见表1):

表1 持续经营能力评价分析指标

二、三元正极行业对比

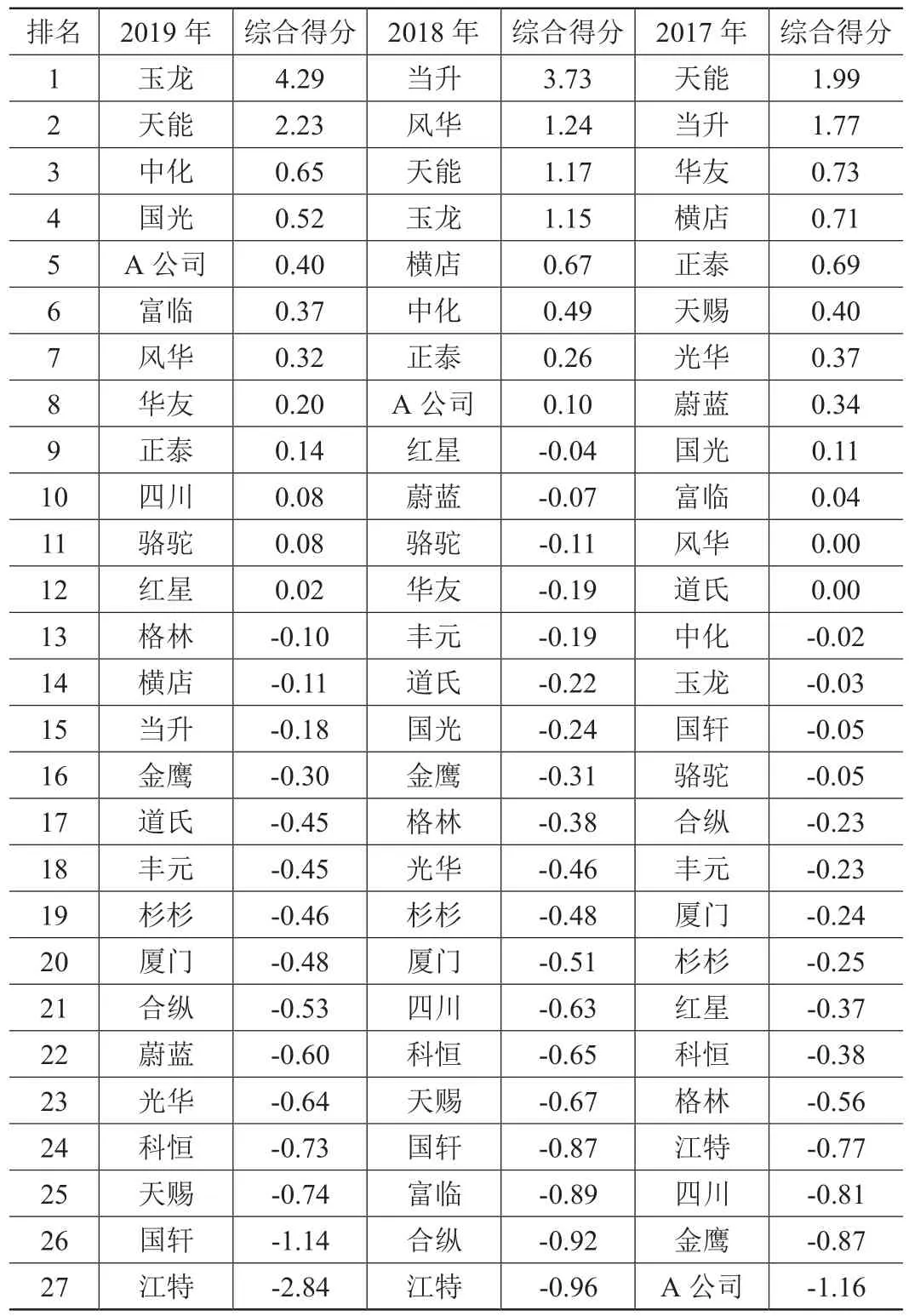

利用Python和爬虫技术在东方财富网上爬取了厦门钨业(简称厦门)在内的27家同行业上市公司的2017—2019年报数据,主要集中在沪深两市和科创板。通过SPSS24采用主成分分析法进行横向对比。计算出在正极材料这个行业中根据持续经营能力进行排序主要分为三个梯队(见表2):以天能为代表的综合评分为正的第一梯队,在三年的综合评分中较高,总体持续经营能力较好;以综合评分为0,意味着持续经营能力一般,占据行业中游;以ST江特为代表的综合评分为负的公司,持续经营能力处于行业下游,应该关注持续经营能力的提升。

表2 综合因子得分排名

针对A公司的持续经营能力,在2017—2019年间,一直稳步攀升。对持续经营能力的关注,不仅依据财务经营方面的数据,涵盖了对行业动态、政策变化的把握。依据综合评分可以看出,在持续经营能力方面A公司已经占据行业的第一梯队,这与公司的战略布局有很强的关联,胡楠、邱芳娟等通过对文本的实证研究发现,实行差异化战略的企业,盈余持续性较强。在政策方面,受我国新能源汽车补贴政策退坡等因素影响,政府补贴具有一定不确定性,2019年政府补贴收入占净利润25%,对政策的依赖较大,也会增加企业持续经营能力的不确定性。

业务发展情况上,与同行业公司三元正极产品产量的对比,A公司NCM811产量目前排名第一,但其他公司也都有生产,说明该技术不具有不可替代性。三元产品技术更新迭代较快,截至2019年A公司在NCM811的产量上处于一定优势,但优势不明显,还有被同行替代的风险。高镍三元产品更具有优势,在对比全球的金属钴和金属镍的价格上,镍的价格也较钴低了近三倍,说明研发高镍产品有助于降低成本,战略上可以采用混合战略,降低成本的同时增加产品的优势,这是所有实行差异化战略的企业共同追求的目标,但是这与产品的研发密不可分。且A公司所处供应商中游,对上游材料供应商的依赖较大,生产三元材料的资料主要把握在少数几个供应商集团手中,也相应增加了经营风险。

三、A公司内部纵向对比

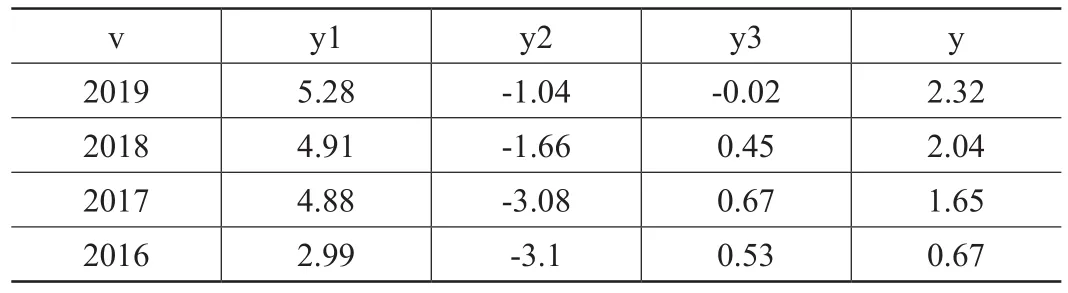

在对行业情况进行分析后,本文选取了三元正极行业发展迅速地企业A公司进行16项指标的具体分析,探究持续经营能力的具体影响。采用SPSS24对2016—2019年16个三级指标进行主成分分析。首先对逆向指标进行了转化,对转置后的数利用SPSS24进行了因子分析,运算出的结果KMO值检验>0.5,显著性<0.05,说明个成分之间关联度较大,对数据提取到三个主要成分,按大小进行排序,三个主成分的方差贡献率为100%,说明三个主成分可以解释整体情况,主成分特征值见表3。

表3 主成分特征值

利用Excel运算,计算公式如下:

Y=0.49921×y1+0.29893×y2+0.20186×y3

然后通过计算得出四个年度持续经营能力的排序,见表4:

表4 A公司持续经营能力得分

2019年>2018年>2017年>2016年。

通过财务风险和经营风险两个方面对结果进行分析如下:

(一)财务视角

财务风险主要关注偿债能力和现金流能力以及财务安全情况,这三个二级指标,主要是通过保护财产的安全性和有足够的现金和偿债能力来抓住投资。总体来看,2016—2019年资产负债率、现金流量比率和债务保障比率都呈现正向发展趋势。流动比率是衡量企业流动资产的变现偿付能力,2016年明显低于其他年份,资产变现能力相对较弱。除2016年以外,其他三年的速动比率均大于1,表现为企业在速动资产上占用资金过多,将会增大投资的机会成本,降低持续经营能力。同时,应收账款的情况引起了我们的关注。A公司作为供应链的中游商,在整个产业链上处境尴尬,2016-2019年以来前五大供应商采购材料在主营业务成本的占比从44.2%上升到60.4%,前五大客户所产生的销售收入占营收比从60.6%上升到80.86%,出于对下游客户的维护、满足客户需求造成了大量坏账,对企业的持续经营能力造成不利影响。对A公司的可持续经营能力对比中,2019年的经营能力较2018年显著下滑,也印证了中游制造商对下游的高依赖度。

(二)经营视角

企业经营是指企业为达成目标,所进行的各种经营活动。企业的经营质量可以用可持续盈利能力和成长能力来分析。这里的盈利重点在于其可持续性,没有盈利的成长难以长久,没有成长的盈利持续性一定有限,所以加入了发展能力指标进行分析。发展能力指标主要考虑研发投入财力强度指标,对比同行的研发费用的投入情况,可以看出A公司在研发投入上占比较大,但是与同样生产NCM811的其他企业相比起来,仍有较大差距,还存在产品替代风险。

四、针对持续经营能力和发展建议

基于对三元正极材料企业的横向纵向分析,可以看出A公司的持续经营能力总体是呈上升趋势,但是截至2019年数据分析,其持续经营能力仍处行业中游。结合目前行业的总体情况,这里给出了两点建议:

一是从战略层面上看,A公司采用的是差异化战略,不断加大研发的投入,研发出新的产品,才是差异化战略公司的不二选择。根据波特的五力模型,差异化战略和成本领先战略不能结合,但是结合当前形势,既降低成本,又满足行业差异化竞争,把不能融合的战略结合起来,是A公司保持持续经营能力优势的一个不错选择。

二是从实际操作层面上看,企业应积极采取研发增加值较高的产品,增强产品竞争力,同时适度控制产量、精细化安全库存量、合理安排生产计划和采购周期、均衡采购等措施,还要进一步加大对研发的投入,加大对库存的专业化管理,在满足生产经营的前提下,应尽量控制库存余额,加快存货周转率,提高产品毛利率。

保障资金的流动性和可持续经营能力的改善措施有:其一,在当前消费不振的大环境下,在利润与现金流间,更加注重资金的回笼。其二,及时更新客户欠款,评估客户信用等级,制定更完善的催款计划,清理挂账时间较长的往来款,努力开发新客户。其三,让利市场,加强融资渠道。其四,还可以增加与供应商的研发合作,形成利益共同体。

结语

通过对以A公司为核心的三元正极材料行业四个年度的综合分析,可以看出持续经营能力是基于财务、经营和战略在内的综合性指标。企业的持续经营能力不仅可以用来描述现在的业绩情况,同时也可以从过往经营情况中看出企业持续经营能力的发展趋势,相较于基于单一指标的分析更具有参考性和实用性。

上述的分析仅基于获取到的财务、经营指标。事实上,对持续经营能力的分析范围应该更为广泛,如战略层面、人力资源、公共关系层面,但由于指标难以量化,暂未将其纳入本文分析范围。这也是之后的学者可以进行综合完善的角度。

猜你喜欢

环球时报(2022-08-20)2022-08-20

现代装饰(2022年3期)2022-07-05

债券(2021年1期)2021-02-04

债券(2020年4期)2020-08-04

海峡姐妹(2020年5期)2020-06-22

意林·全彩Color(2019年9期)2019-10-17

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

财讯(2018年12期)2018-05-14

债券(2018年11期)2018-02-21