基于ARIMA 模型预测Bitcoin 价格的研究

2021-11-10 04:55朱晓婕

科学与生活 2021年21期

摘要:随着数字经济的快速发展,比特币成为当代重要的金融讨论话题。比特币是一种基于区块链技术,保证整个支付体系和虚拟货币产生和使用的点对点协议,比特币具有去中心化、匿名性和内置激励性等特征,缺点是缺少信用背书、币值不稳定和发行者过多占据 “铸币税”。由于比特币主要扮演的是资产角色而非充当货币角色,其市场投机性强和币值波动性大的特点,因而和其他投资市场相比,因而比特币存在市场效率低下的现象,故研究比特币价格的预测与分析具有重要意义。本文主要选用2019年3月到2021年7月的比特币收盘价,采用了ARIMA模型,通过使用R语言对数据进行平稳化处理并进行单位根检验,对比各参数,建立合理的ARIMA模型,同时,与自动生成的ARIMA模型进行比较,选择较为优良的模型进行比特币价格的短期预测。

关键词:比特币;ARIMA模型;时间序列

引言

2008年10月,一位名为中本聪密码学者发布了《比特币: 一种点对点的电子现金系统》的文章,文内描述了一种被他称为“比特币”的电子货币及其算法。随后,中本聪挖出第一个区块,即所谓的创世区块,由此比特币正式诞生。比特币是基于区块链技术,具有分布式账本、可追溯、不可篡改、去中心化等特点,为金融创新带来了新的可能。在比特币出现后,还有以太坊、瑞波币等基于区块链技术的数字货币大量涌现。

比特币的底层技术是区块链。区块链,顾名思义是由“区块”和 “链”组成的。区块简单而言就是一个信息块,通过加密算法记录交易信息,如果区块的交易信息被认证、接受,那就可以写入链条中,并发布给所有的节点,形成区块链。所以说,区块链可以理解为一个严格按照时间顺序排列的交易信息记录簿,而且分布在所有节点上。

2009年10月,1美元相当于1309. 03比特币;2010年11月6日,第一个比特币交易所成立,1比特币相当于0.5美元;此后,比特币的价格出现飞跃式上涨,在2013年11月涨至超过1000美元的历史高点;2014年2月,当时世界最大的比特币交易所 Mt. Gox 被盗,引发虚拟货币历史上的第二次大熊市;到2020年,比特币的价格暴涨,又回到超过 1 万美元的高位。可见比特币的价格是极度波动的,而随机的、大幅的波动性,使得以比特币为载体的商业交易面临着极大的不确定性,同时比特币主要用于资产而非货币,在金融市场和投资组合管理中发挥重要作用,因此,对比特币波动性的研究具有重要的现实意义。

1.时间序列模型——ARIMA模型

假设时间序列{X_t}具有如下形式:

X_t=φ_0+φ_1 X_(t-1)+φ_2 X_(t-2)+...+φ_p X_(t-p)+ε_t-θ_1 ε_(t-1)-θ_2 ε_(t-2)-...-θ_q ε_(t-q) (1)则称式(1)为自回归移动平均模型,记为 ARMA( p,q) 模型,称{X_t}为ARMA( p,q)过程,其中,E(ε_t)=0,var(ε_t)=σ_ε^2,cov(ε_t,ε_t)=0(s≠t),cov(x_s,ε_t)=0(∀s<t)

如果一个时间序列{X_t}的d次差分Wt = ∇^d X_t时ARMA(p,q)过程,

即 W_t=φ_1 W_(t-1)+φ_2 W_(t-2)+...+φ_p W_(t-p)+ε_t-θ_1 ε_(t-1)-θ_2 ε_(t-2)-...θ_q ε_(t-1) (2)

则称上式(2)为自回归滑动平均求和模型,记为ARIMA(p,d,q)模型,称{X_t}为ARIMA(p,d,q)过程。当 d = 0,ARIMA(p,0,q) 模型实际上就是 ARMA(p,q);当 p = 0,ARMA(0,d,q) 模型可以简记为IMA(d,q) 模型;当 q = 0 时,ARMA(p,d,0)模型可以简记为ARI(p,d)模型。

ARIMA模型是差分整合移动平均自回归模型,又称整合移动平均自回归模型,是时间序列预测分析方法之一。通常对线性趋势可以用一阶差分可以使之平稳化,对二阶曲线使用二阶差分。在实际应用过程中,可能由于过差分使数据失真,因此产生了分数阶差分来进行优化,本文使用一阶差分,因此对分数阶差分不再赘述。

2.实证分析

2.1建立时间序列

本文所使用的数据主要是2019年10月至2021年1月比特币交易平台指数的每日收盘价原始数据。这些数据在http://www.coindesk上公开,选取数据包中的收盘价作时间序列。

2.2平稳性检验

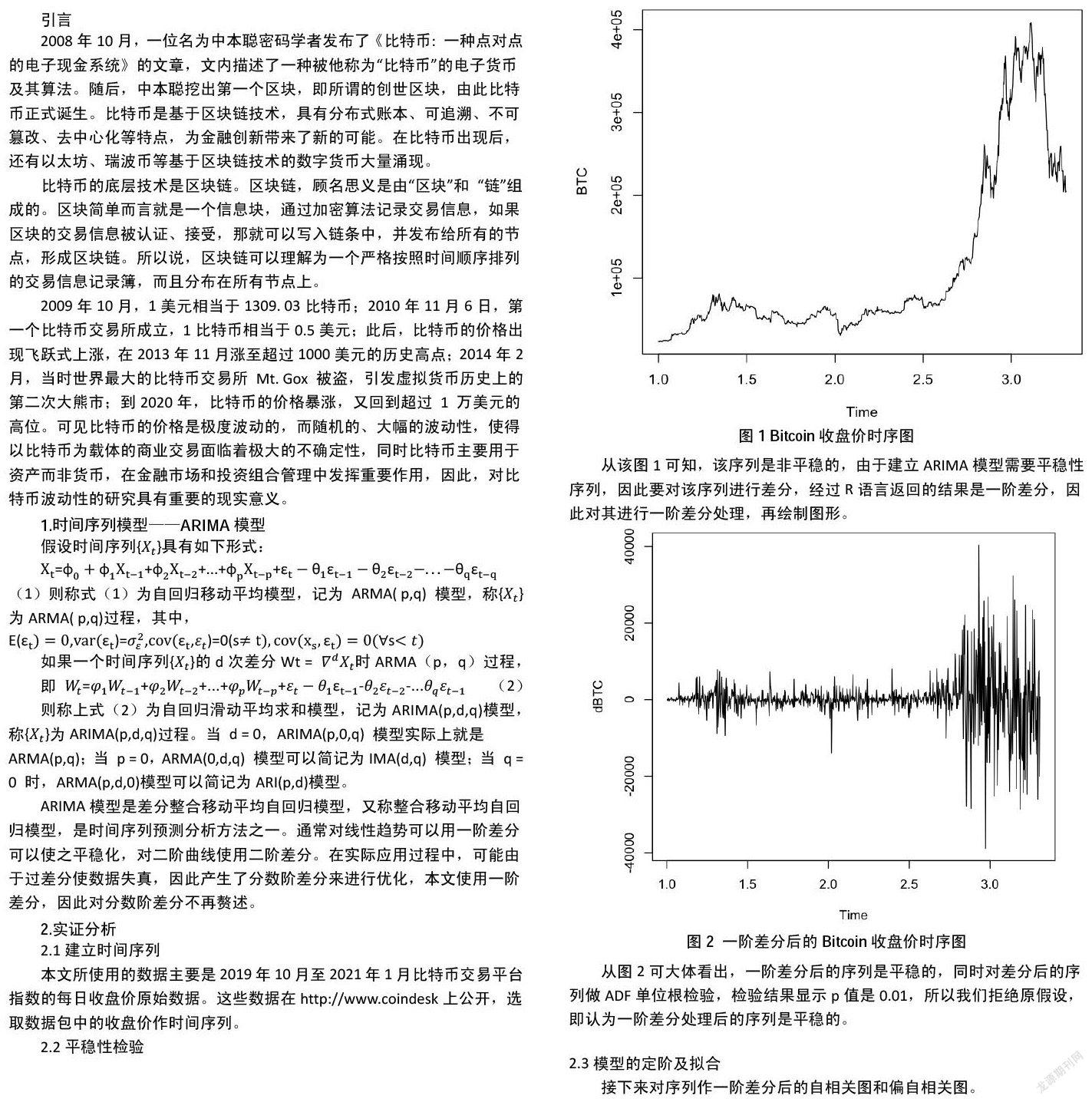

从该图1可知,该序列是非平稳的,由于建立ARIMA模型需要平稳性序列,因此要对该序列进行差分,经过R语言返回的结果是一阶差分,因此对其进行一阶差分处理,再绘制图形。

从图2可大体看出,一阶差分后的序列是平稳的,同时对差分后的序列做ADF单位根检验,检验结果显示p值是0.01,所以我们拒绝原假设,即认为一阶差分处理后的序列是平稳的。

2.3模型的定阶及拟合

接下来对序列作一阶差分后的自相关图和偏自相关图。

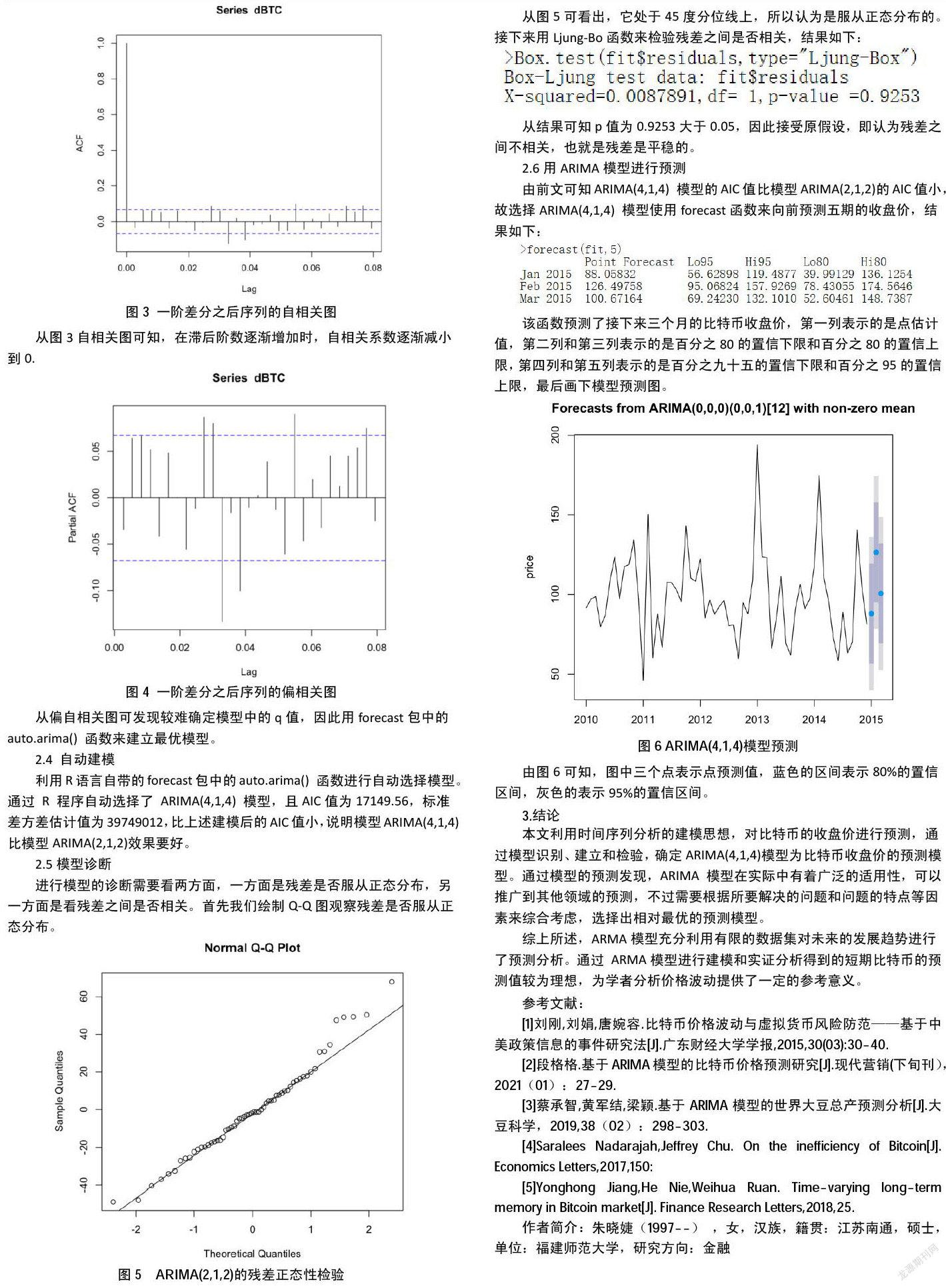

从图3自相关图可知,在滞后阶数逐渐增加时,自相关系数逐渐减小到0.

从偏自相关图可发现较难确定模型中的q值,因此用forecast包中的auto.arima() 函数来建立最优模型。

2.4 自动建模

利用R语言自带的forecast包中的auto.arima() 函数進行自动选择模型。通过 R 程序自动选择了 ARIMA(4,1,4) 模型,且AIC值为17149.56,标准差方差估计值为39749012,比上述建模后的AIC值小,说明模型ARIMA(4,1,4)比模型ARIMA(2,1,2)效果要好。

2.5模型诊断

进行模型的诊断需要看两方面,一方面是残差是否服从正态分布,另一方面是看残差之间是否相关。首先我们绘制Q-Q图观察残差是否服从正态分布。

从图5可看出,它处于45度分位线上,所以认为是服从正态分布的。接下来用Ljung-Bo函数来检验残差之间是否相关,結果如下:

从结果可知p值为0.9253大于0.05,因此接受原假设,即认为残差之间不相关,也就是残差是平稳的。

2.6用ARIMA模型进行预测

由前文可知ARIMA(4,1,4) 模型的AIC值比模型ARIMA(2,1,2)的AIC值小,故选择ARIMA(4,1,4) 模型使用forecast函数来向前预测五期的收盘价,结果如下:

该函数预测了接下来三个月的比特币收盘价,第一列表示的是点估计值,第二列和第三列表示的是百分之80的置信下限和百分之80的置信上限,第四列和第五列表示的是百分之九十五的置信下限和百分之95的置信上限,最后画下模型预测图。

由图6可知,图中三个点表示点预测值,蓝色的区间表示80%的置信区间,灰色的表示95%的置信区间。

3.结论

本文利用时间序列分析的建模思想,对比特币的收盘价进行预测,通过模型识别、建立和检验,确定ARIMA(4,1,4)模型为比特币收盘价的预测模型。通过模型的预测发现,ARIMA 模型在实际中有着广泛的适用性,可以推广到其他领域的预测,不过需要根据所要解决的问题和问题的特点等因素来综合考虑,选择出相对最优的预测模型。

综上所述,ARMA模型充分利用有限的数据集对未来的发展趋势进行了预测分析。通过 ARMA模型进行建模和实证分析得到的短期比特币的预测值较为理想,为学者分析价格波动提供了一定的参考意义。

参考文献:

[1]刘刚,刘娟,唐婉容.比特币价格波动与虚拟货币风险防范——基于中美政策信息的事件研究法[J].广东财经大学学报,2015,30(03):30-40.

[2]段格格.基于ARIMA模型的比特币价格预测研究[J].现代营销(下旬刊),2021(01):27-29.

[3]蔡承智,黄军结,梁颖.基于ARIMA模型的世界大豆总产预测分析[J].大豆科学,2019,38(02):298-303.

[4]Saralees Nadarajah,Jeffrey Chu. On the inefficiency of Bitcoin[J]. Economics Letters,2017,150:

[5]Yonghong Jiang,He Nie,Weihua Ruan. Time-varying long-term memory in Bitcoin market[J]. Finance Research Letters,2018,25.

作者简介:朱晓婕(1997--) ,女,汉族,籍贯:江苏南通,硕士,单位:福建师范大学,研究方向:金融

猜你喜欢

现代商贸工业(2016年22期)2016-12-27

电子技术与软件工程(2016年20期)2016-12-21

中国市场(2016年32期)2016-12-06

时代金融(2016年29期)2016-12-05

商(2016年32期)2016-11-24

商(2016年34期)2016-11-24

软件工程(2016年8期)2016-10-25

商(2016年27期)2016-10-17

企业导报(2016年8期)2016-05-31

商(2016年6期)2016-04-20