我国电影投资领域的委托-代理问题和相关政策启示

2021-11-11 16:19康玺

商讯·公司金融 2021年26期

康玺

作者简介:康玺(1991-),男,汉族,陕西汉中人。主要研究方向:财政理论与政策

【摘要】本文运用委托-代理人模型对我国电影投资领域进行分析。由于监控成本较高或投资人对行业规律理解不足投资人与制作人之间存在信息不对称,导致了电影项目的逆向选择,使得部分风险较高但在经济上更为有利可图的项目难以获得投资。据此本文提出了三点相关政策思路。

关键词:电影;委托代理;财政政策

在突然大量涌入的社会资本助推下,2012—2016年我国电影市场快速扩张,各种影片、市场议题成为舆论关注的焦点,但2017年后电影投资热迅速退潮。回顾这一过程或许最令人感兴趣的一个问题是:为何在国产电影投资、产量、票房不断创造新高的同时各界对其质量的普遍不满却不断上升。本文即尝试从委托—代理问题角度对该现象进行理论解释,并讨论其政策启示。

一、引言

2012—2016年,我国电影行業投资实现了一轮爆发式增长。在此期间我国电影银幕数量每年增速均超过30%,特别在2012年,银幕数量增速超过40%,电影产量增速和电影票房年均增速也达到30%。从资本运作角度看,2013—2015年影视业并购重组分别发生29起、46起和88起;2012—2016年,共计16家影视公司在A股成功上市,是影视企业上市最集中的时期(蓝轩,2019)。

2012—2016年,我国电影市场规模也迎来飞速增长成为全球第二大电影市场。期间我国影院数量从3680家跃升至8410家,银幕数量从13118块跃升至41179块,观影人次由4.66亿跃升至13.72亿。市场规模的迅速膨胀又支持了大量新人新作,加快了行业分工细化,催生了网络发行、保底发行等新型方式和商业模式。

但在电影投资和市场规模爆发式增长带来的空前繁荣背后也存在隐忧:资本大量涌入的同时确保资源有效配置的相关市场机制并未与之匹配地迅速建立起来;市场中各类新型事物的涌现与传统监管体系不相适应,使得投机行为和短期逐利行为无法得到有效约束。这些问题最终表现为近年来电影市场的一些乱象:短线投资策略助长影视作品简单复制“成功”模式,扼杀原创动力;资本追逐有限流量明星、热门IP,高溢价挤占与品质相关成本;过度竞争叠加监管缺位导致产业各环节乱象层出不穷。最终使电影市场出现了明显的逆向选择现象:大量资金追捧的高成本电影上映后或票房惨淡或恶评如潮,而事后被证明颇受市场追捧的优质产品在筹备和制作阶段资金困难。

2017年后我国信贷政策收紧,资本市场监管加强,电影票房增速放缓,电影投资热逐渐褪去(黄亮等,2017)。行业发展环境的变化对资本布局的时空结构和投资方专业能力提出了更高要求。

二、两类主要的电影投融资模式

当前我国电影投融资的主要模式包括以下两类(彭健,2019):

一是合同型联营模式。个出品方共同签署联合投资合同,明确各自在影视作品中的投资额、投资形式以及版权归属和收益分成(徐斌,2015)。在实践中,出品方分为两类:一类分担电影风险,分享收益权;另一类风险偏好较低的投资方则获得主控方承诺的保本加较低的固定利息。各方不仅是资金的合作,也相互利用所掌握的相关资源进行协作。

二是收益权溢价转让模式。由于出品方众多难以有效行使权责,于是由一家出品方作为主控方作为各出品方代表。各出品方投资由主控方统一调配安排,具体负责对电影制作提供资金支持,影片收入也由主控方按合同分配给个出品方。

即不同利益主体围绕电影生产和收益分配形成了委托—代理关系,其核心问题是:1)监督和激励具备信息优势方,最大化所产品期望经济价值;2)合理按照各方所担风险和要素分配电影收益权(黄亮等,2017),。

三、委托—代理关系的理论分析

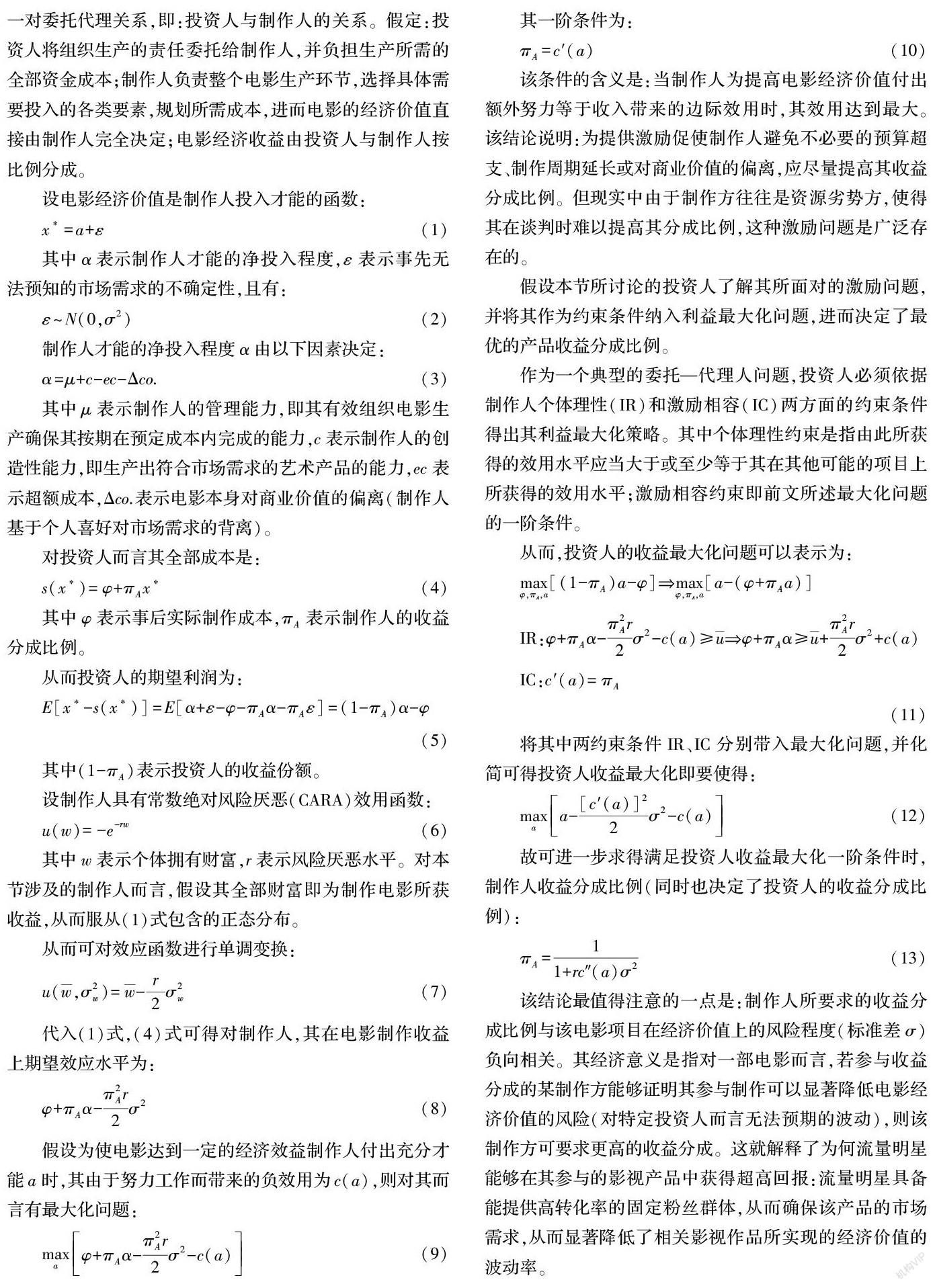

本节采用的理论模型(Holstrom,1987;Bagella,1995)将各类电影生产投融资模式中的不同主体的利益关系抽象为一对委托代理关系,即:投资人与制作人的关系。假定:1)投资人将组织生产的责任委托给制作人,并负担生产所需的全部资金成本;2)制作人负责整个电影生产环节,选择具体需要投入的各类要素,规划所需成本,进而电影的经济价值直接由制作人完全决定;3)电影经济收益由投资人与制作人按比例分成。

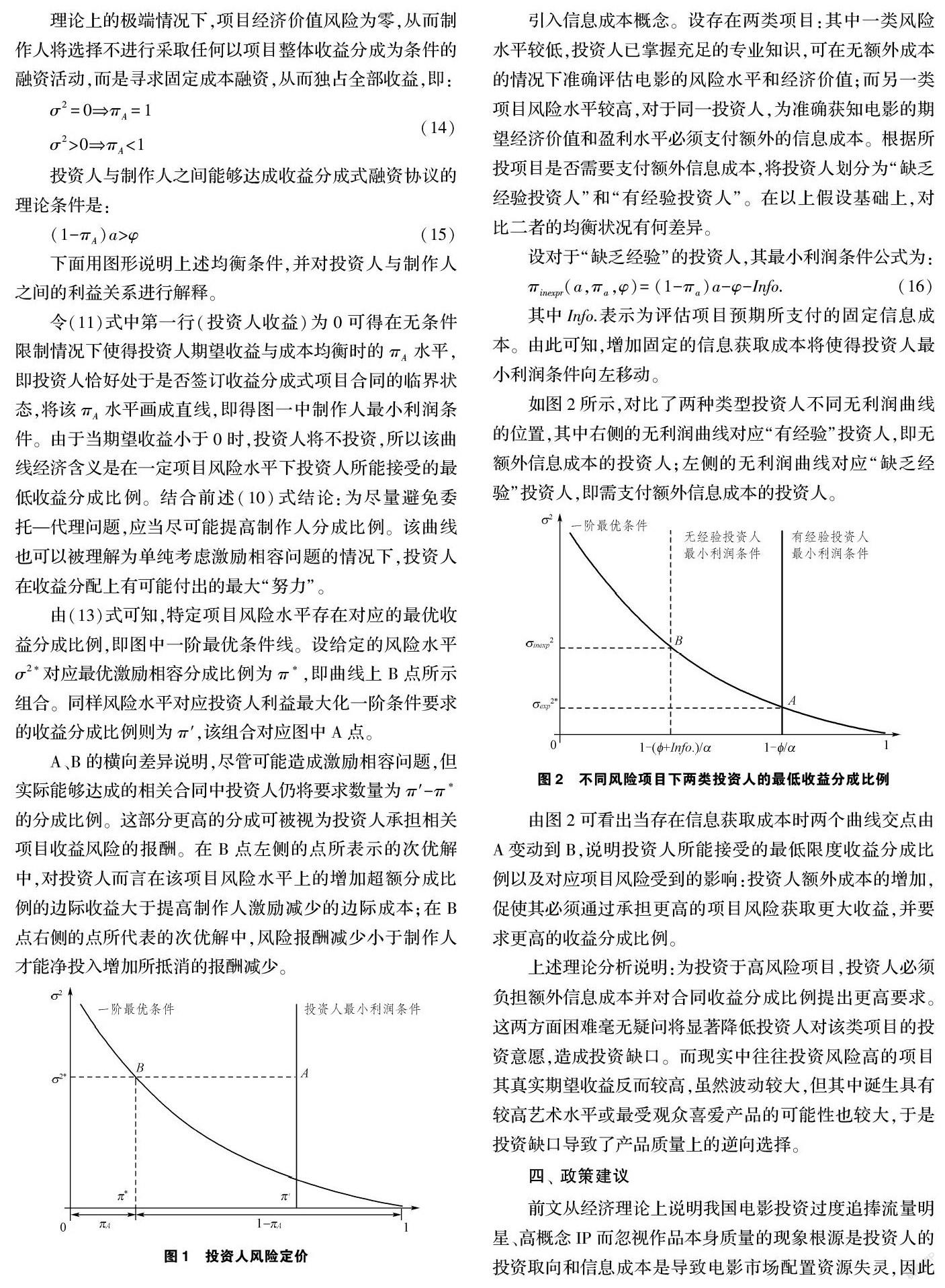

图2可看出当存在信息获取成本时两个曲线交点由A变动到B,说明投资人所能接受的最低限度收益分成比例以及对应项目风险受到的影响:投资人额外成本的增加促使其必须通过承担更高的项目风险获取更大收益并要求更高的收益分成比例。

上述理论分析说明:为投资于高风险项目,投资人必须负担额外信息成本并对合同收益分成比例提出更高要求。这两方面困难毫无疑问将显著降低投资人对该类项目的投资意愿,造成投资缺口。而现实中往往投资风险高的项目其真实期望收益反而较高。即虽然波动较大,但其中诞生具有较高艺术水平或最受观众喜爱产品的可能性也较大,于是投资缺口导致了产品质量上的逆向选择。

四、政策建议

前文从经济理论上说明我国电影投资过度追捧流量明星、高概念IP而忽视作品本身质量的现象根源是投资人的投资取向和信息成本是导致电影市场配置资源失灵,因此要从本质上改变电影市场乱象需要政府积极作为。但我国目前关于电影领域的主要支持政策,如国家电影事业发展专项资金、9550工程专项资金、2131工程专项资金等,多集中于直接投资影视产品或支持乡村放映,而对提升影视行业质量着力不足。

作者认为可从以下方面入手,推动长期资金稳定投资取代短期资金投机炒作:一是完善法律法规,明确利益主体权责。对制作人而言,其利益最大化条件是为提高电影经济价值付出的额外努力的消耗等于其能够自电影收益分成获得的边际效用,所以为尽量避免代理人激励问题,提升电影产品质量,应当尽可能提高与电影制作直接相关参与方的收益占比提高投资者行业相关信息掌握、理解、运用水平。二是创新投融资模式,提升投资人风险管控能力。对投资人而言,考虑到激励约束的情况下,其提供给制作人的最优合同收益分成比例与对应项目风险负相关,换言之,这就解释了为何在投资人广泛要求短期内获取稳定收益的情况下,流量明星和热门IP等能够有效降低收益风险的要素在市场上获得了超高溢价。因此应当完善风险分担机制,提高投资人业务能力,从而降低其相对价值。三是加强影视产品支持效率。对于难以识别其具体风险水平的项目,虽然可能具有更高的期望经济价值和艺术价值,但仍将遭遇融资困难和逆向选择,这就需要政府对其进行直接投资,弥补市场不足。

结语

本文从理论上证明了由于存在监控成本或投资人能力不足,在其与制作人间存在信息不对称,最终导致电影项目的逆向选择,使得部分风险较高但潜在报酬更高的项目难以获得投资。由此可知为弥补市场失灵问题需要政府在政策法规、融资和投资者教育等方面出台相应办法提升资源配置效率。

参考文献

[1]彭健. 当前中国电影投资模式特点与问题研究[J].电影艺术,2019(06):146-151.

[2]蓝轩.2012—2016年的电影投资热——动因、影响及前瞻[J].当代电影,2019(05):59-64.

[3]黄亮,陈东.我国电影产业金融创新研究[J].东南学术,2017(03):146-153.

[4]徐斌.电影证券化的实践模式与法律框架——以联合摄制为中心[J].当代电影,2015(11):80-84.

[5]Michele Bagella,Leonardo Becchetti. The buy-out/property right share choice in film financing: Financial rationing, adverse selection and the bayesian dilemma[J]. Journal of Cultural Economics,1995,19(4).

[6]. Aggregation and Linearity in the Provision of Intertemporal Incentives[J]. Econometrica,1987,55(2).

猜你喜欢

决策与信息(2016年12期)2017-01-14

中国房地产·市场版(2016年9期)2016-11-10

时代金融(2016年23期)2016-10-31

时代金融(2016年23期)2016-10-31

商(2016年15期)2016-06-17

商(2016年14期)2016-05-30

电影文学(2016年9期)2016-05-17

电影文学(2016年9期)2016-05-17

电影文学(2016年9期)2016-05-17

电影文学(2016年9期)2016-05-17