互联网财产保险行业及专业主体经营情况分析

2021-11-12 03:26中国财产再保险有限责任公司上海分公司

上海保险 2021年10期

李 高 杨 婷 中国财产再保险有限责任公司上海分公司

2020年,银保监会发布《关于推进财产保险业务线上化发展的指导意见》,制定了车险、农险、健康险等险种80%的线上化率目标,为互联网保险发展奠定了总基调,而新冠疫情暴发加速了市场的互联网化转型。从渗透率上看,目前我国互联网财产保险渗透率还处于较低水平,可以预期的是,在未来一段时间,互联网财产保险业务会迎来更大的发展机遇。

同时,2020年受疫情以及监管调整影响,消费者行为发生改变,导致以个人客户为主的互联网财产保险结构也相应发生了改变,这一变化更显著地体现在专业互联网财产保险公司上,给专业互联网财产保险公司经营带来影响。可以看到,专业互联网保险公司经过八年的探索期,在创新发展、经营业绩上有了可喜的改善,在科技和经营模式上的创新也给整个行业带来了积极变化。当然,它们仍存在着一些问题有待解决。

结合上述背景,本文将对互联网财产保险市场发展现状以及专业互联网财产保险公司经营情况进行分析。

一、互联网财产保险市场发展现状

(一)互联网财产保险整体曲折发展

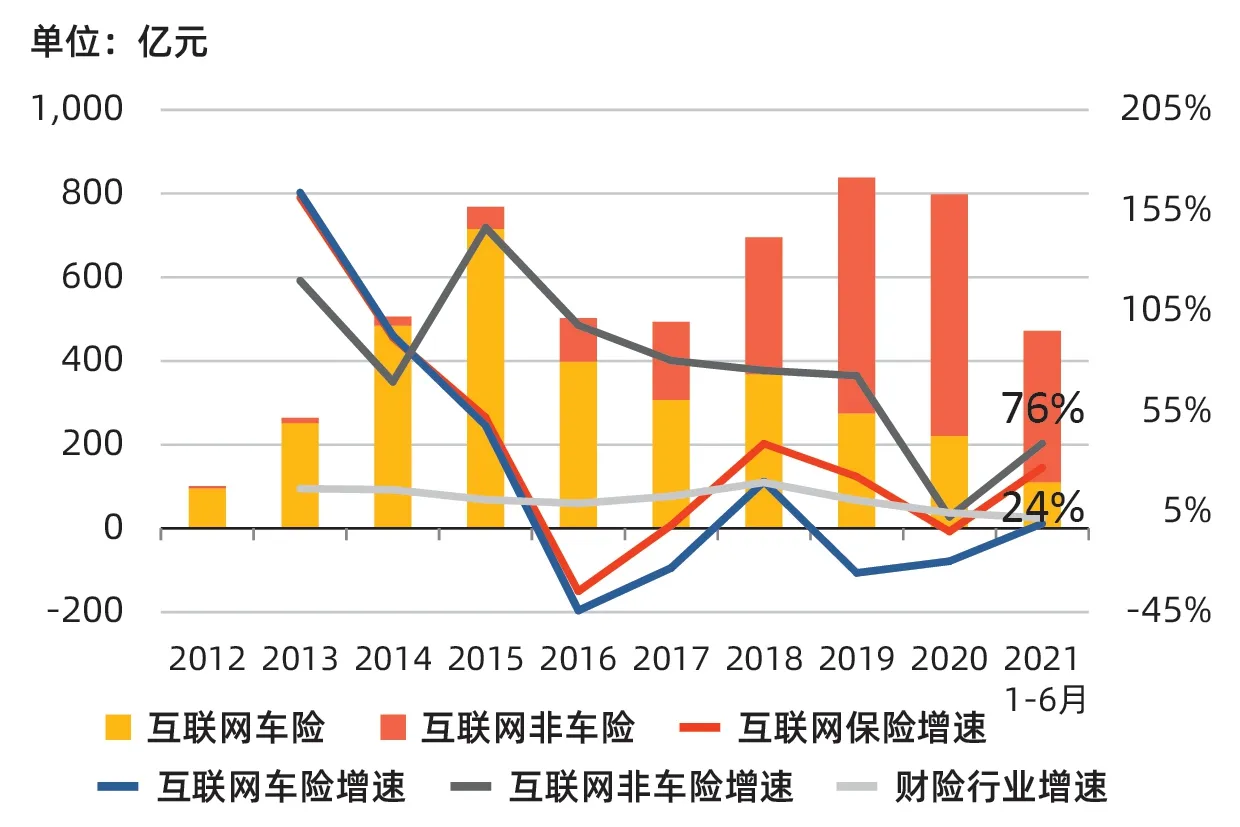

2012—2021年是我国互联网财产保险高速发展的十年,行业体量从100亿元增至800亿元量级,但其发展历程却充满曲折。

互联网财产保险在2015年达到第一个峰值,与之相比,随后的2016年、2017年规模却几近腰斩,主要原因在于网销车险政策的变化。这段时间,电网销产品15%的费率额外折扣和直销渠道返现政策相继取消,受此影响,互联网车险在2016年以后规模逐年萎缩。2018年之后,互联网财产保险业务恢复增长,主要是由非车险拉动的。近年来,互联网非车险业务创新发展,从初期的退货运费险到中后期的百万医疗险以及个人融资类保证保险,非车险业务占比目前已提升到70%以上,成为推动互联网财产保险增长的主要力量。

2020年,受新冠疫情影响,叠加新一轮车险综改、意外险规范、信保新规等政策因素综合影响,互联网财产保险同比负增长4.85%。2021年上半年,互联网财产保险业务快速回升,实现增速27%,远高于行业整体水平,其中车险增速-1%,非车险增速39%。

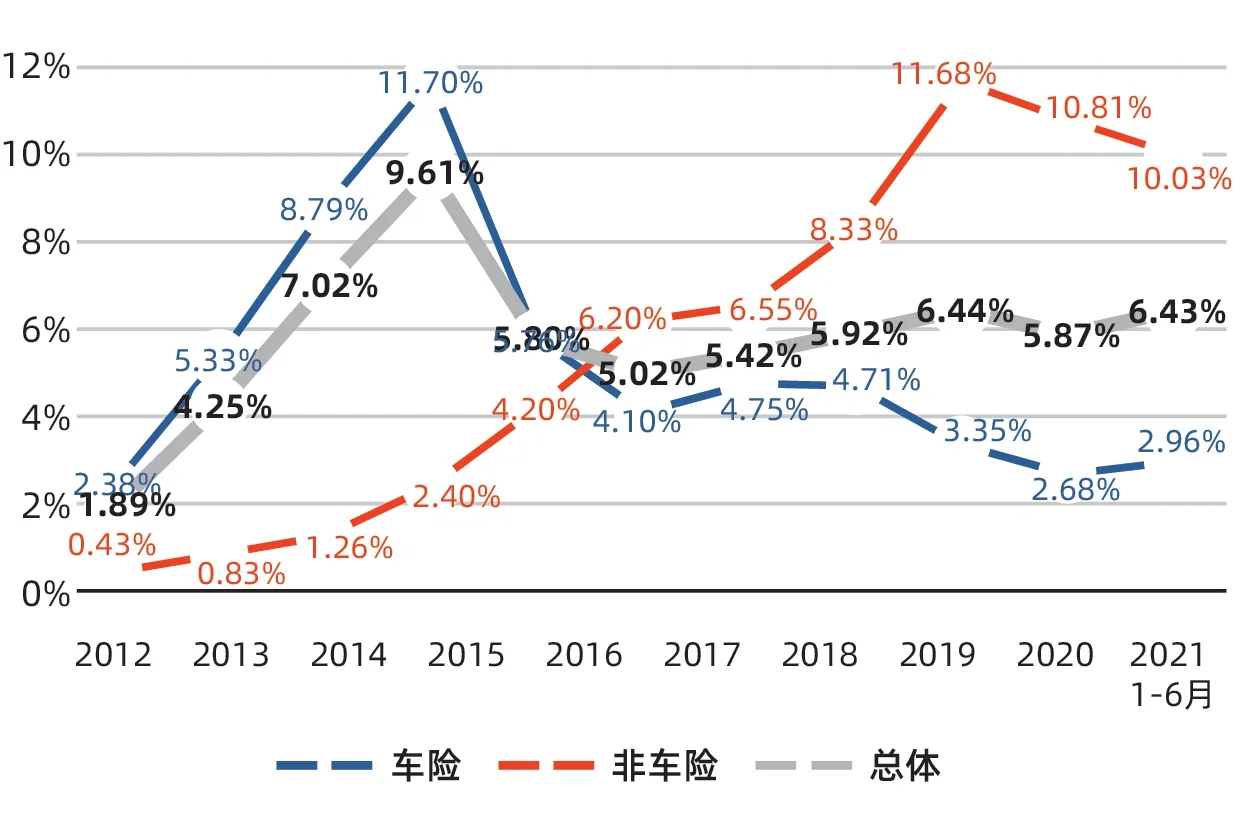

(二)互联网财产保险渗透率存在较大提升空间

从渗透率的角度来看,互联网财产保险业务渗透率近年维持在6%左右,还存在很大的提升空间。其中,非车险渗透率在2019年达到峰值后持续小幅下降,车险渗透率在3%左右。

具体到各险种上看,短期意外保险和健康保险(以下简称“意健险”)、信用保险和保证保险(以下简称“信保险”)渗透率显著高于其他险种,主要还是得益于产品对互联网个人消费需求的适配以及互联网对客户的高效触达;车险受制于产品运营模式同质化、重落地服务的特性,渗透率较低;财产险和责任险业务渗透率低的主要原因在于,尚未找到个人消费领域的相关业务突破口,而企业业务还是主要在线下成交,所以渗透率也较低。

▶图1 互联网财产保险保费规模发展情况

▶图2 互联网财产保险渗透率

(三)互联网财产保险业务结构与传统保险存在差异

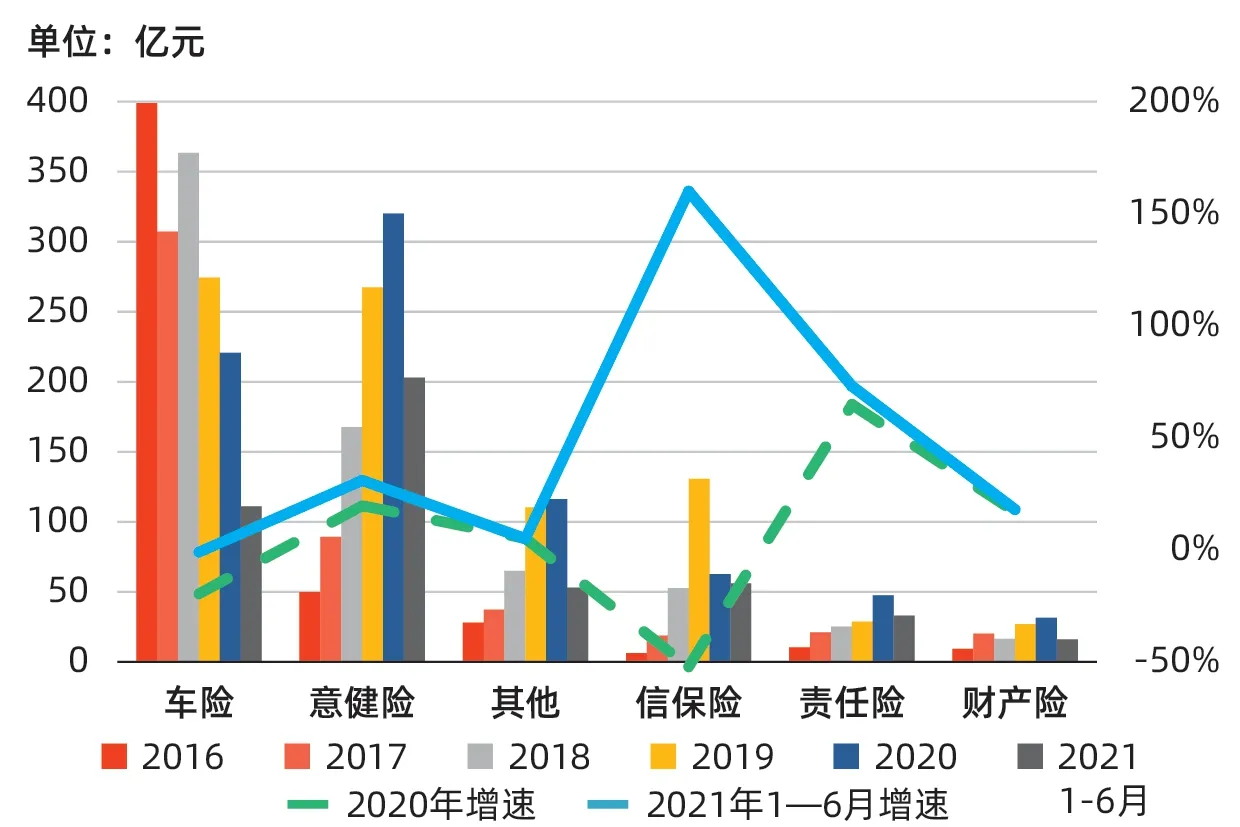

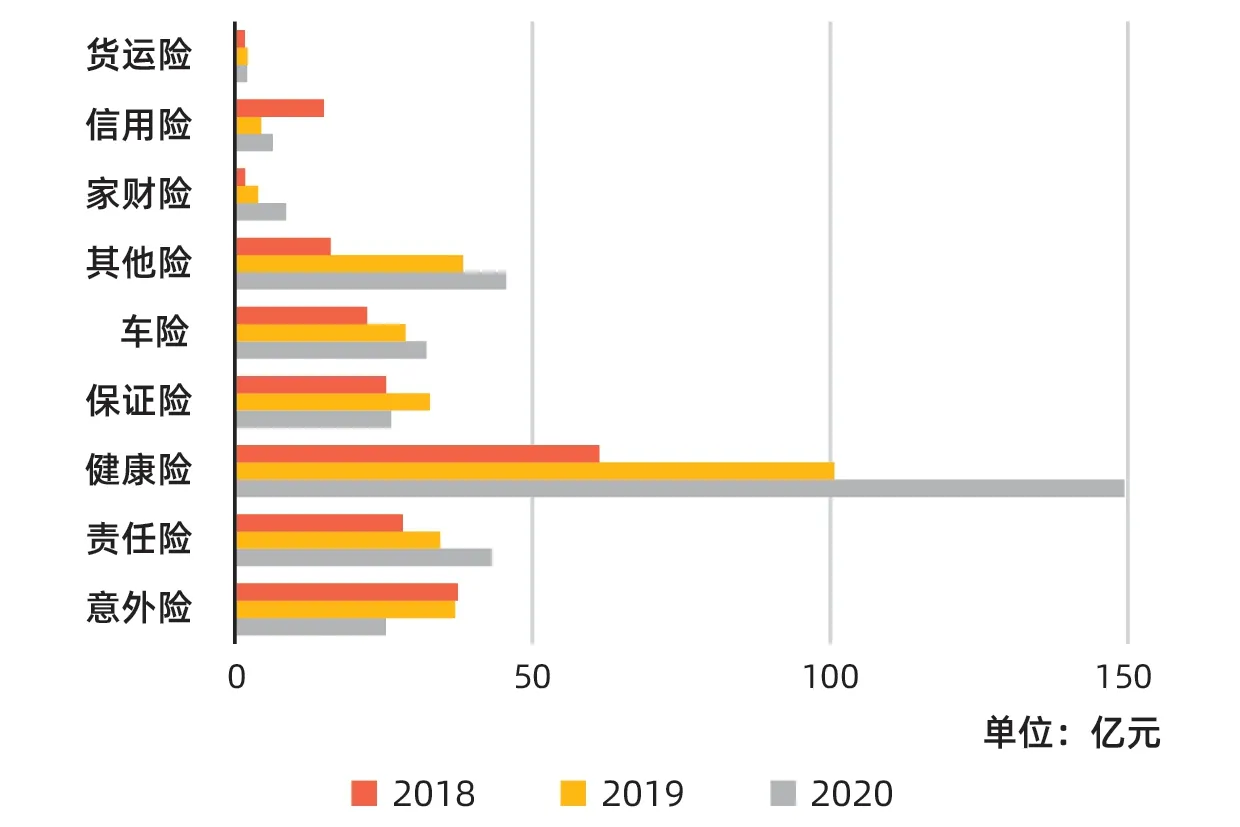

从业务结构上看,互联网财产保险市场与传统保险市场存在明显差异,车险占比逐年下滑,目前仅25%左右,而非车险占比逐年提升。在非车险领域,意健险、信保险及其他险种(以退货运费险为主)占比高,而传统规模型险种责任险、财产险占比偏低。这一结构是由互联网特定的客户和场景需求所决定的,个人非车险业务更容易进行互联网化的创新和改造,增长势头更猛。

从分险种明细数据上看,车险规模持续萎缩,非车险发展在2020年开始由普涨转向分化,主要体现在信保险和意健险上。2021年上半年,经历了2020年的整顿,信保业务的经营大幅调整,并在今年迎来恢复性增长;意健险业务也摆脱疫情以及销售解绑影响,在今年上半年迎来恢复性增长;值得关注的还有责任险业务,保费规模持续上升,正迎来一个较好的发展期。

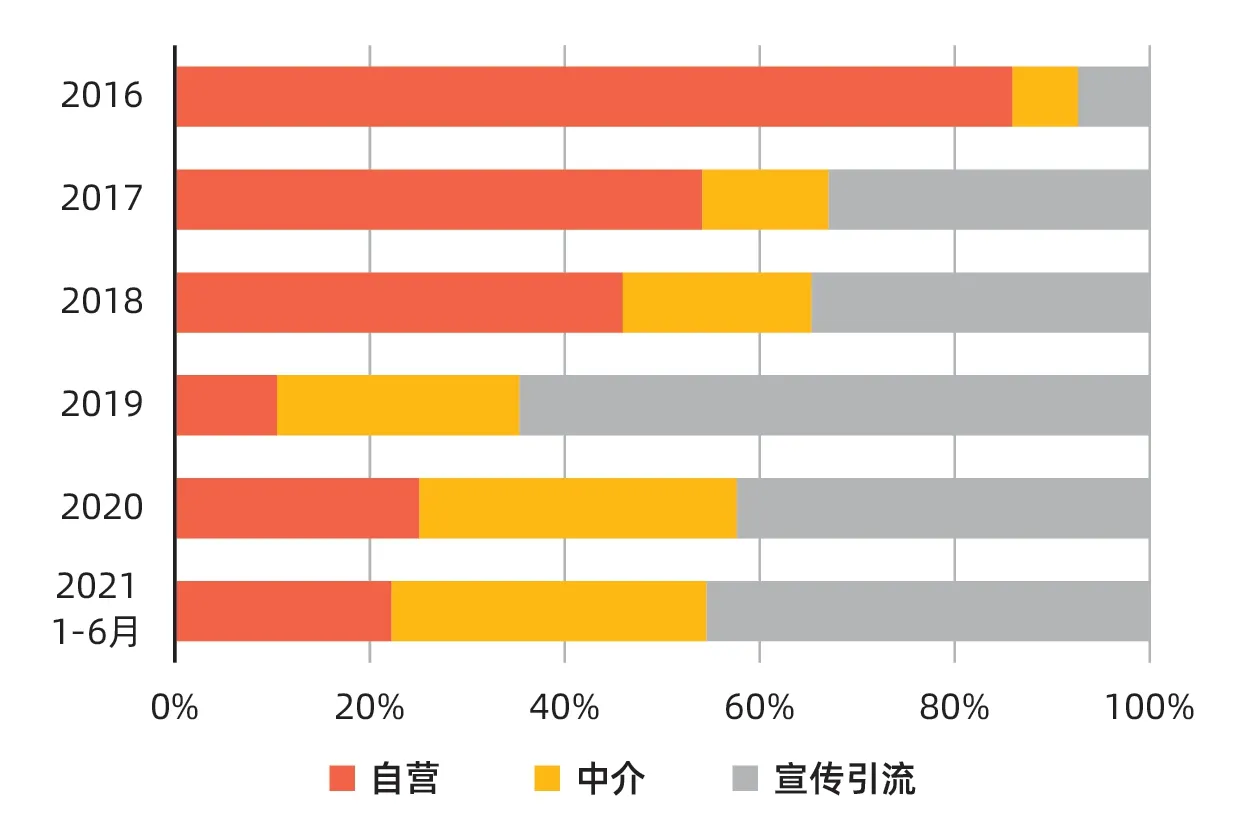

(四)互联网财产保险渠道分布与变化

互联网财产保险销售渠道多样化,以中介渠道和宣传引流渠道为主。非车险业务往往需要保险公司与平台方、流量方、数据方跨界合作,中介和宣传引流渠道的表现要远好于自营渠道。渠道分布结构变化详见图5。

其中,自营渠道主营车险业务,同时意健险业务的占比在上升;中介渠道主攻意健险业务,同时车险也占有一定比例;而宣传引流渠道业务更加多元化,主要包括意健险、退货运费险、信保险等业务。近两年,银保监会不断强调“持牌经营”,自营和中介渠道业务占比相应增加,宣传引流渠道业务占比下滑。

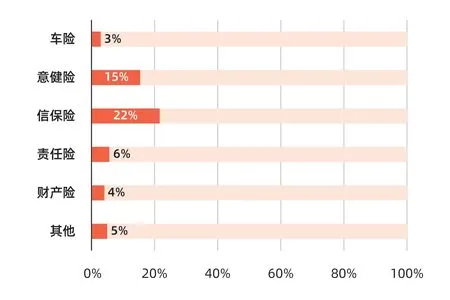

▶图3 各险种互联网化渗透率(2021年1-6月)

▶图4 互联网财产保险各险种保费和增速

▶图5 近年互联网财产保险主要渠道结构变化

▶图6 互联网财产保险市场集中度

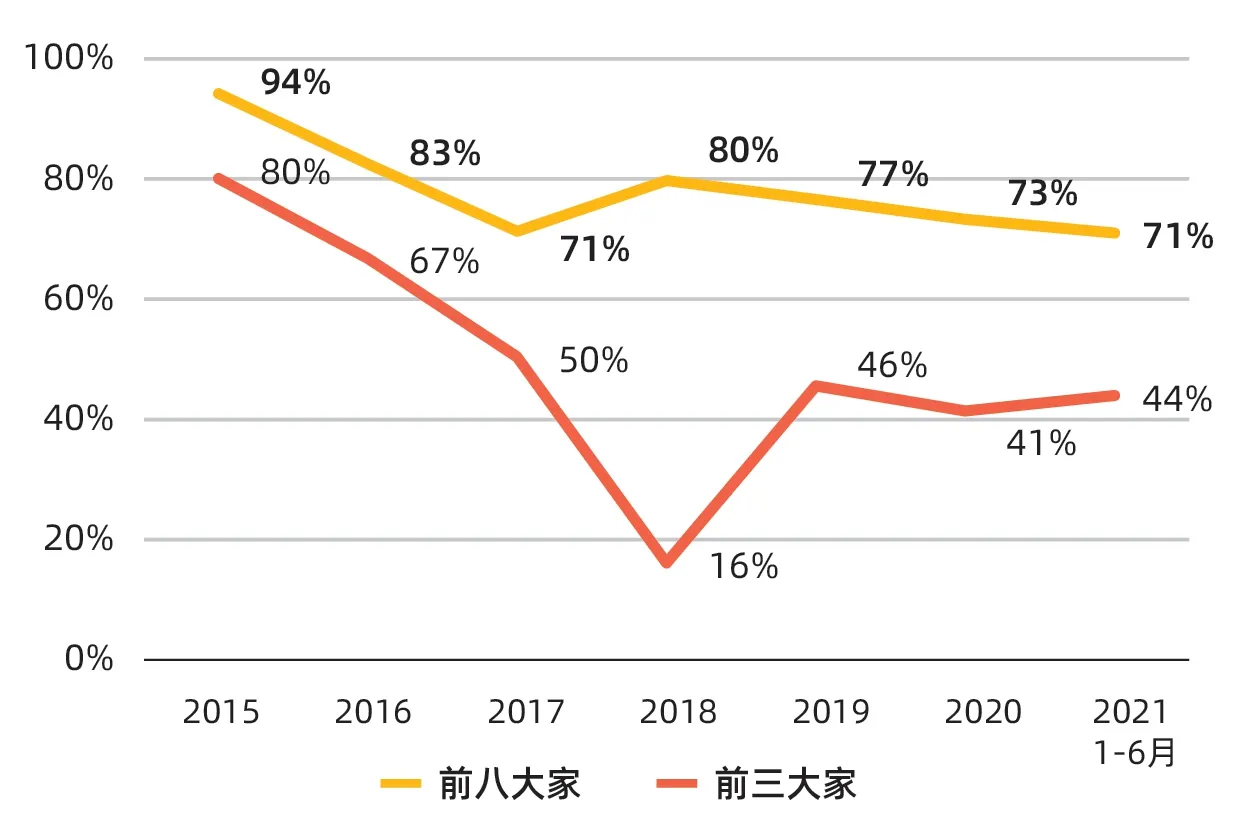

(五)互联网财产保险市场竞争相对激烈,市场集中度低

截至目前,共有70余家保险公司开展互联网财产保险业务。从市场集中度上看,互联网财产保险集中度低于传统财产险行业,而且与传统财产险行业日益明显的马太效应相比,互联网财产保险市场前八大主体的合计市场占有率从2014年的94%逐年下降到目前的71%,是一个进入门槛相对较低且竞争相对充分的市场。

具体到险种上看,车险依然是传统保险公司的阵地,保费集中度相对低;非车险方面,专业互联网保险公司发展更为强劲,保费集中度也相对更高。

值得注意的是,专业互联网财产保险公司表现突出,2020年,众安在线、泰康在线在互联网财产保险市场的份额分别达到21%和12%,保费规模排名第一、第二。2021年上半年,四家持牌的专业互联网保险公司共实现保费收入157亿元,同比增长18%,其中众安在线和泰康在线合计保费增幅达31%。

二、专业互联网保险公司发展情况

如前文所述,专业互联网保险公司凭借其独特的互联网思维和运营模式,在过去几年中实现了快速发展,成为互联网财产保险行业不可忽视的新生力量。除了四家持牌的专业互联网保险公司以外,国泰产险被蚂蚁集团收购以后快速转型,保费收入中互联网业务占比持续高于90%,已经成为经营互联网保险的代表性公司,因此,本文将2017年之后的国泰产险视同于专业互联网保险公司纳入统计。

从市场份额上看,目前,五家公司合并市场份额已经达到35%以上,业务体量超过300亿元,其中在互联网非车险业务的合并市场份额已超过50%。

(一)基本信息介绍

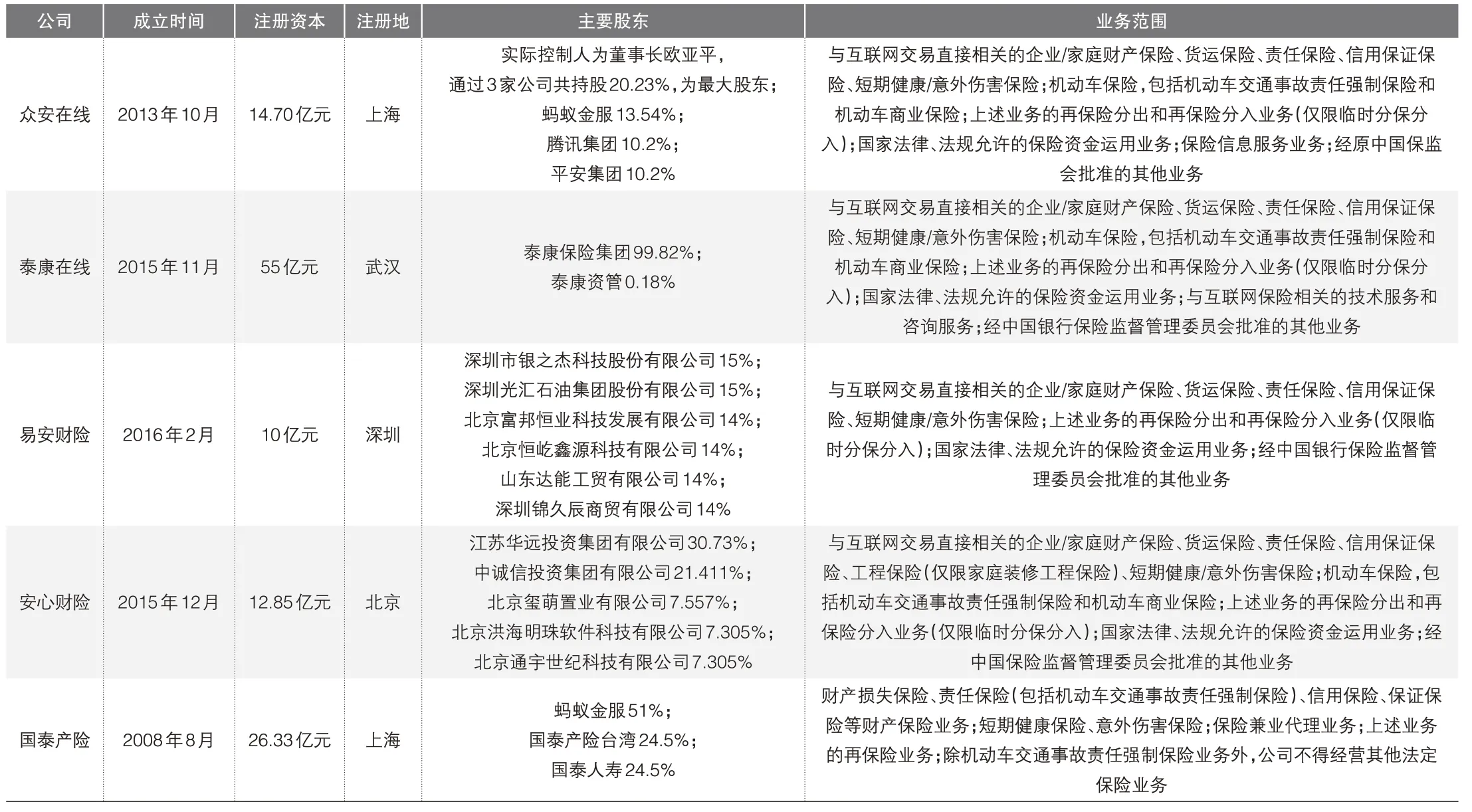

2013年10月9日,我国第一家专业互联网保险公司众安在线成立,揭开了互联网财产保险公司发展的帷幕。目前,国内持有专业互联网保险牌照的财产保险公司共四家,分别是众安在线、安心财险、泰康在线和易安财险。除了持牌公司以外,还有一些有互联网股东背景的传统保险公司,以国泰产险为代表。各家公司基本信息见表1。

(二)业务发展情况

1.业务结构分析

在专业互联网财产保险总保费收入中,约九成为非车险业务,一成为车险业务。2021年上半年,无论是车险还是非车险,增速都快于行业整体。车险体量小,增速相对更快,非车险规模2020年出现1.5%的小幅萎缩。非车险规模下滑主要受意外险和信用险影响,这两块业务在2020年被行业重点规范,再叠加疫情影响,出现较大负增长,下滑趋势在2021年上半年得到遏制。

从业务结构上看,健康险和其他险(以退货运费险为主)为专业互联网保险公司的主要业务类型,且占比持续提升,意外险占比逐年下滑,信用险、保证险占比也出现小幅下滑,其他险种占比基本维持稳定。

2.业务发展出现分化

2014年到2019年,专业互联网财产保险公司规模一直处于增长阶段,但从2020年起,各家公司发展开始出现明显分化。众安在线、泰康在线、国泰产险维持良好的增长,而安心财险、易安财险两家公司业务发展面临问题。但总的来看,因为互联网保险公司突破了经营区域的限制,在业务规模发展上较传统保险公司更有优势,能够实现在短时间内保费收入的快速增长。

▶图7 五家互联网财产保险公司业务发展情况

▶图8 各险种规模发展趋势

▶表1 五家互联网财产保险公司基本信息

进入2021年上半年,众安在线实现保费同比45%的高速增长,无论是规模还是利润均有较大幅度提升。泰康在线增速明显下滑,但通过近年高速发展积累,年底有望迈进保费规模百亿元俱乐部;另一方面,泰康在线上半年首次实现盈利,经营效益上实现了改善。与此同时,国泰产险受股东业务调整影响,规模出现小幅下滑;安心财险保费规模下滑幅度较大;易安财险目前处于被接管状态,业务数据未公开披露。其中,安心财险受经营业绩拖累,初始资本耗尽,目前偿付能力为负,导致正常业务的开展受到影响。

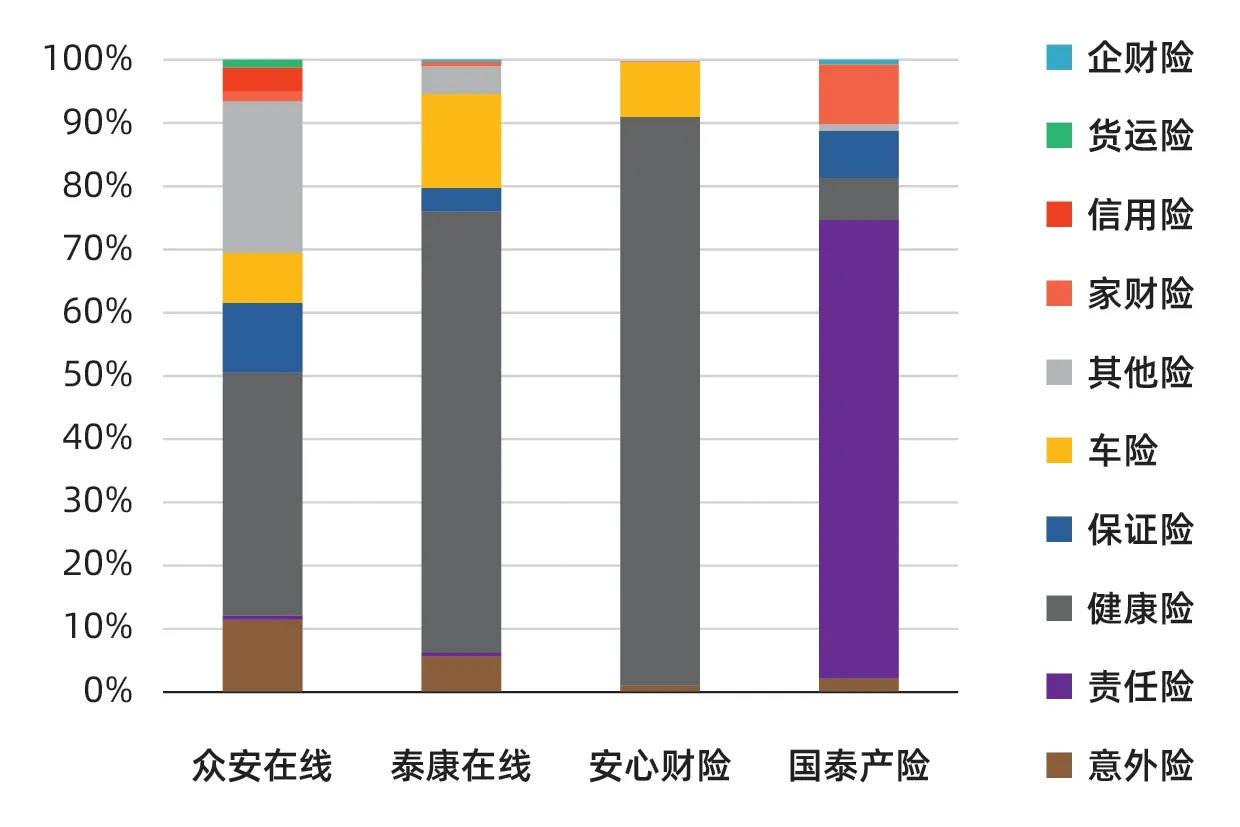

各家公司业务结构也趋向差异化。众安在线业务结构更加多元化,在健康险、其他险、意外险、保证险、车险上都达到了一定的体量;其他四家公司业务结构相对单一,泰康在线和安心财险以健康险和车险为主,易安财险在被接管前以流量型意外险为主,国泰产险则以退货运费险和企财险为主。

(三)盈利能力分析

1.综合成本率分析

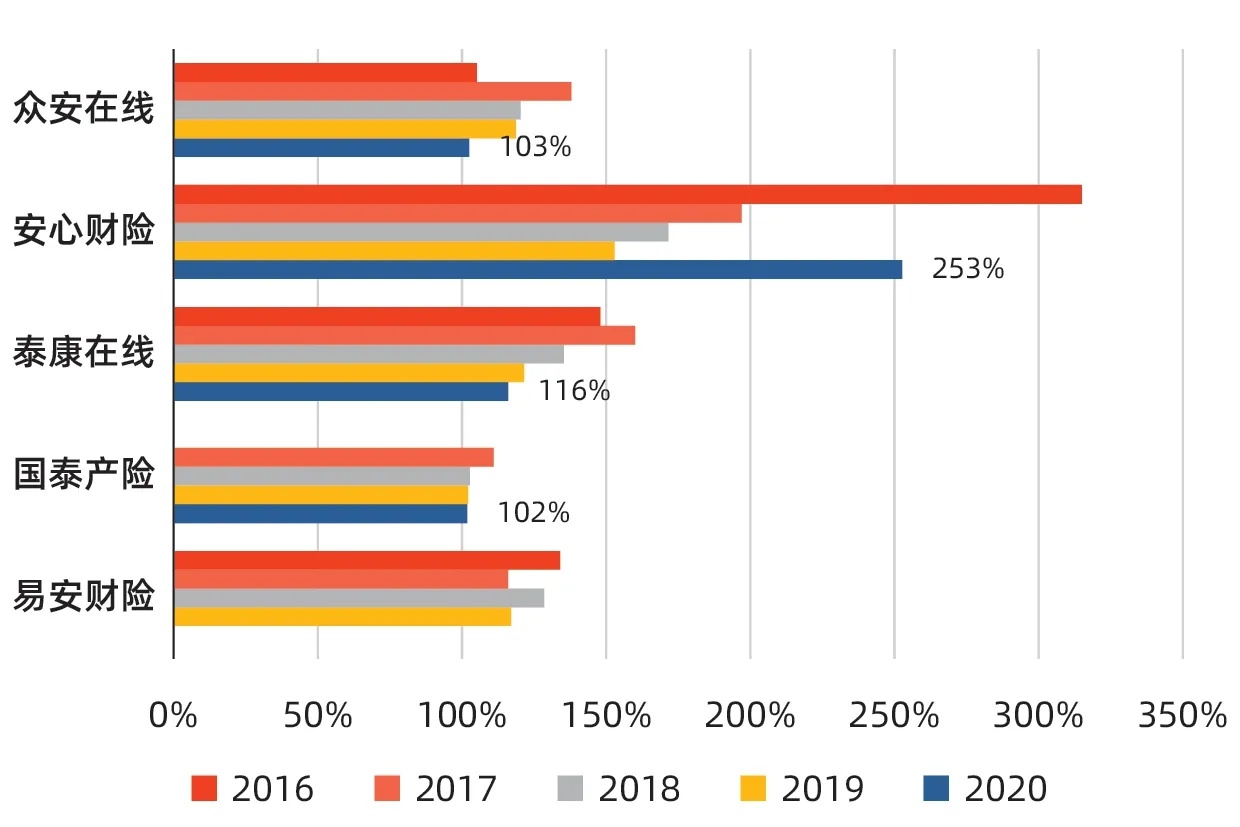

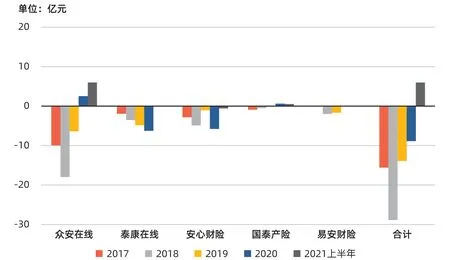

从2016年到2020年,五家主体的综合成本率一直维持在100%以上,但从趋势上看,除了安心财险“踩雷”以外,其他公司综合成本率有逐年下降的趋势。2021年,众安在线发布中报显示,其综合成本率进一步下降到99.4%。

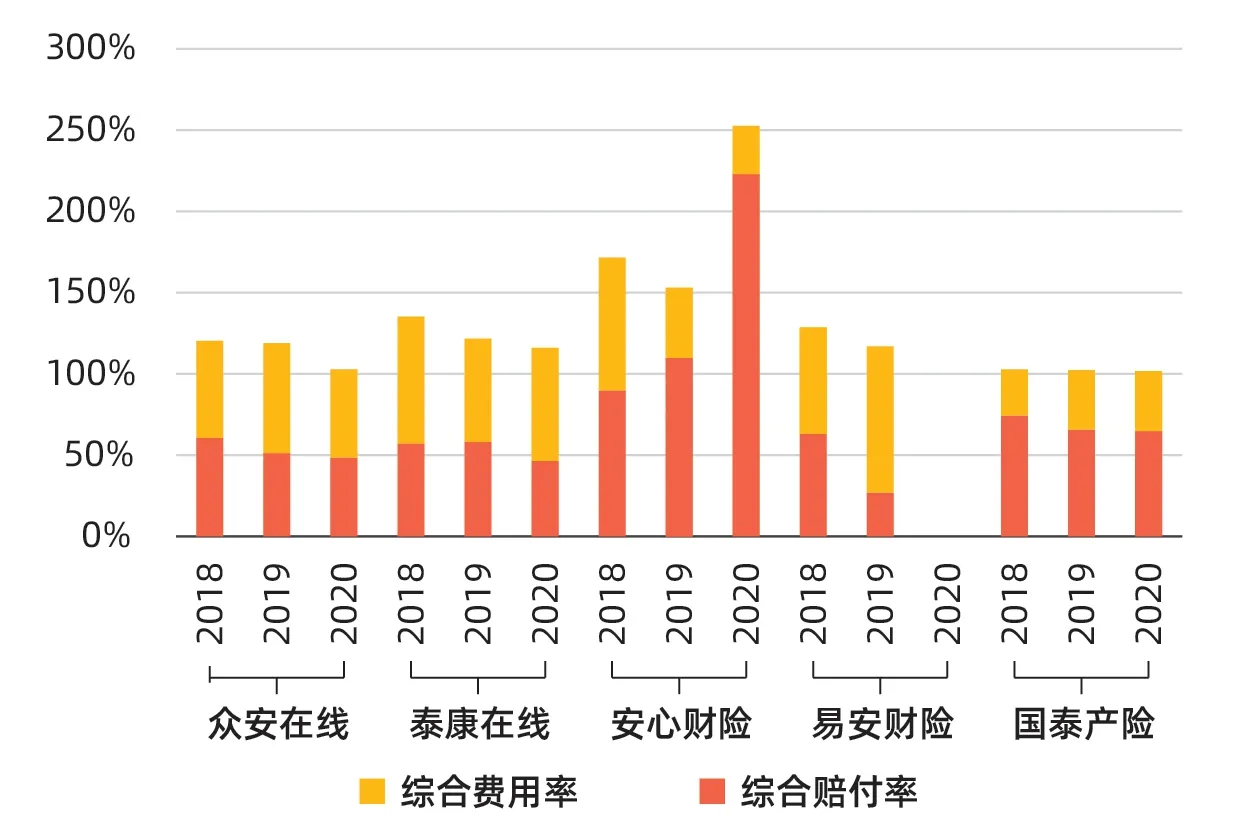

从综合成本率构成上看,五家公司承保亏损的原因各有不同。

众安在线、泰康在线、易安财险的综合成本率构成较为类似,综合赔付率低于行业水平(2020年财产险行业综合赔付率为62.9%),但费用投放高于行业水平(2020年财产险行业综合费用率为37.7%)。这与三家公司业务构成上呈现相同特点是相呼应的,健康险、意外险等流量型业务占这些公司业务比例高,相应的渠道费用也较高。另一个主要影响原因在于基础设施搭建的成本较高。当然,各家公司所处的发展阶段不同,所以在费用上的投放程度也有所差异。虽然费用率高于赔付率,但从总的趋势来看,综合成本率在逐年下降,意味着公司经营整体向好。

安心财险综合成本率高企的主要原因是业务经营不善,综合赔付率连续两年超过100%。

国泰产险综合成本率较为稳定,从构成上看以赔付支出为主,费用率并不高,主要原因是业务构成以股东业务为主,渠道费用相对较低。

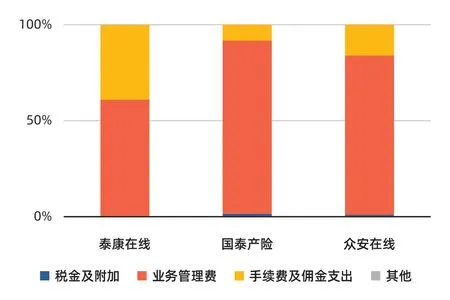

2.综合费用率分析

从综合费用率上看,综合费用支出以业务管理费支出为主。

▶图10 2021年上半年各家公司保费增长情况

▶图11 各家公司2020年业务结构对比

▶图12 各家公司综合成本率变化趋势

▶图13 各家公司综合成本率构成

▶图14 各公司2020年综合费用率构成

单独提取业务管理费来看,发现技术服务费/咨询服务费为主要构成部分,职工工资和业务宣传招待费也占了相当的比例。这说明互联网保险公司对于外部渠道以及技术服务的依赖性还是相对较强的。

3.承保亏损原因分析

本文认为,专业互联网保险公司承保亏损的主要原因在于以下几点:

一是此类公司更依赖科技化的基础设施,前期研发投入较大,而科技成果转化成经营上的红利有不确定性且需要时间。

二是专业互联网保险公司不能设立线下机构,渠道能力的欠缺实质上增加了它们的渠道成本。尤其是近年来传统保险公司在互联网业务上加大投入力度以后,行业的内卷直接导致互联网业务的获客成本水涨船高,进一步加重了互联网保险公司渠道费用压力。

三是产品能力的欠缺。这个问题是全行业的问题,行业产品同质化相对严重,导致竞争很大程度上集中在费用上。

四是部分公司在风控管理上能力不足,主要体现在两方面:一方面,业务筛选和发展方向出现问题;另一方面,在核保层面对于道德风险和逆选择风险的管控不力,导致赔付率高企,经营业绩快速恶化。

当然,承保亏损并不一定意味着公司整体经营情况恶化。例如,泰康在线2020年虽然亏损额大幅增加,但公司针对疫情带来的健康保障需求激增的市场变化,加大了费用投放,效果显著,当年实现保费收入近百亿元,增幅达82.83%;进入2021年,泰康在线增速趋缓,但经营业绩得到明显改善。国泰产险在转型互联网保险后,靠着股东的大力支持,业务经营逐渐向好。易安财险亏损的最大问题是渠道费用问题,现在已处于被接管调整状态,未来改善可期。而安心财险的亏损问题相对更加严重,受信保业务“踩雷”影响,一方面安心财险主动大幅缩减业务规模,另一方面公司资本被严重消耗,偿付能力不足,导致新业务开展遇阻,陷入恶性循环。

4.盈利模式简析(以众安在线为例)

从净利润实现情况来看,头部的众安在线从2020年开始实现盈利,泰康在线从2021年上半年开始盈利,说明专业互联网财产保险公司通过多年摸索发展,开始形成“质”与“量”并重的高质量发展模式,通过科技赋能经营、科学调整业务结构、上下游产业链布局,全面提升整体综合经营能力。

▶图15 各家公司净利润实现情况

以众安在线为例,近年来,其持续在五大业务生态积极布局,不断在汽车、大健康和消费金融等领域构建生态圈,并且成功实现了科技输出,提升了其在整个产业链上的价值。在产品运营上,众安在线在传统领域以及垂直细分领域积极创新,在产品形态设计、营销、定价和理赔等各环节,打造出新型的产品运营模式;在营销层面,众安在线发力品牌和自营渠道建设,自有平台(App、企业微信、小程序、抖音)业务持续增长,顺利压降渠道费用的同时,提升了客户综合运营能力;在科技投入上,众安在线运用包括大数据、区块链等技术手段,通过合作伙伴数据共享来提升客户画像准确度,构建了以保险为中心的多元化经营模式,促进了公司运营能力的进一步提升。此外,众安在线还将科技成果输出到传统保险行业,提升了传统保险行业的运营水平。

三、结语

互联网财产保险行业发展至今,与传统保险行业互相渗透融合逐步加深,从长期来看发展前景广阔。专业互联网保险公司经过多年探索发展,正在形成一条独特的持续发展路径,乘着互联网财产保险发展的东风,在未来还会迎来持续发展。当然,行业还存在着各种各样的问题,例如渠道费用、违规营销、客户投诉等,但可喜的是,监管今年密集下发了《互联网保险业务监管办法》《关于加强和改进互联网财产保险业务监管有关事项的通知(征求意见稿)》《关于进一步规范互联网人身保险业务有关事项的通知(征求意见稿)》等规章制度,进一步明确了行业准入门槛,规范了行业主体行为,有条件地放开了互联网财产保险经营区域,规范渠道费用收取、营销行为等,将有效改善互联网财产保险经营状态,呵护互联网财产保险向着持续健康发展的方向前进。

猜你喜欢

科技创业月刊(2022年7期)2022-09-19

成都信息工程大学学报(2021年3期)2021-11-22

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2020年0期)2021-01-21

河北金融年鉴(2021年0期)2021-01-12

上海保险年鉴(2020年0期)2020-03-15

河北金融年鉴(2020年0期)2020-01-16

汽车维修与保养(2019年4期)2019-11-25

中国报道(2015年11期)2015-09-10