2021年9月全国房地产市场简报

2021-11-14 15:40

中国房地产·学术版 2021年10期

克而瑞研究中心

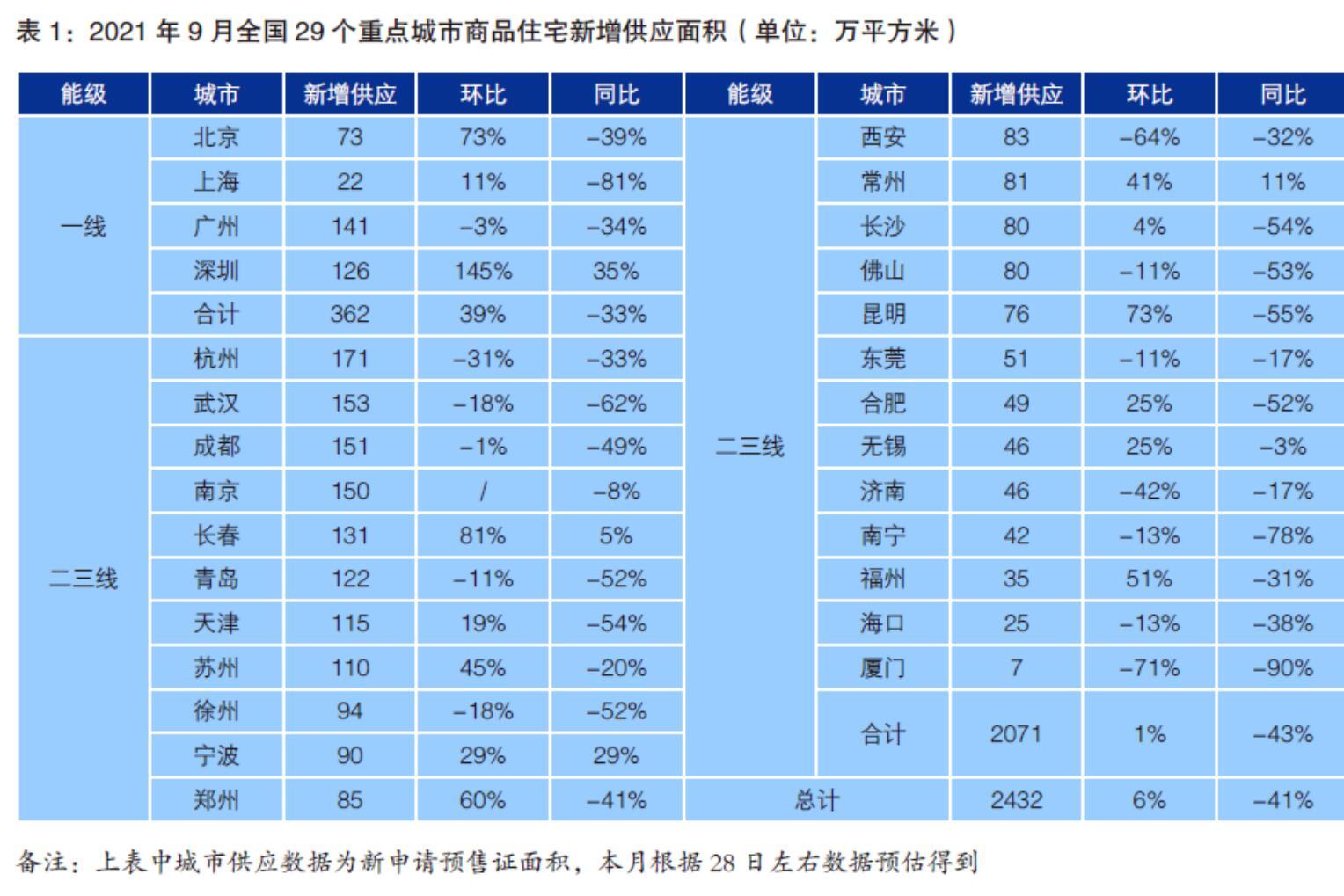

供应:环比增6%同比锐减41%,京深等一线城市环增四成

9月房企推盘积极性略有回升,28个重点城市预估新增供应面积2432万平方米,环比上升6%,同比保持回落,降幅达41%,显著不及去年同期。

一线城市供应阶段性放量。4个一线城市9月供应面积为362万平方米,环比大增39%,同比下降33%。北京和深圳多项目集中入市,环比分别上涨73%和135%,其中深圳预计9月新增供应达126平方米,同比增35%。广州供应面积继续收窄,同、环比分别降34%和3%。热点二三线城市供应规模略有回升。24个监测城市合计供应2071万平方米,环比微增1%,同比下降43%。杭州、武汉、成都、南京、苏州等核心城市9月预计新增供应规模均超100万平方米,仅徐州、西安、厦门、濟南等少部分城市因调控新出等缘故环比回落。

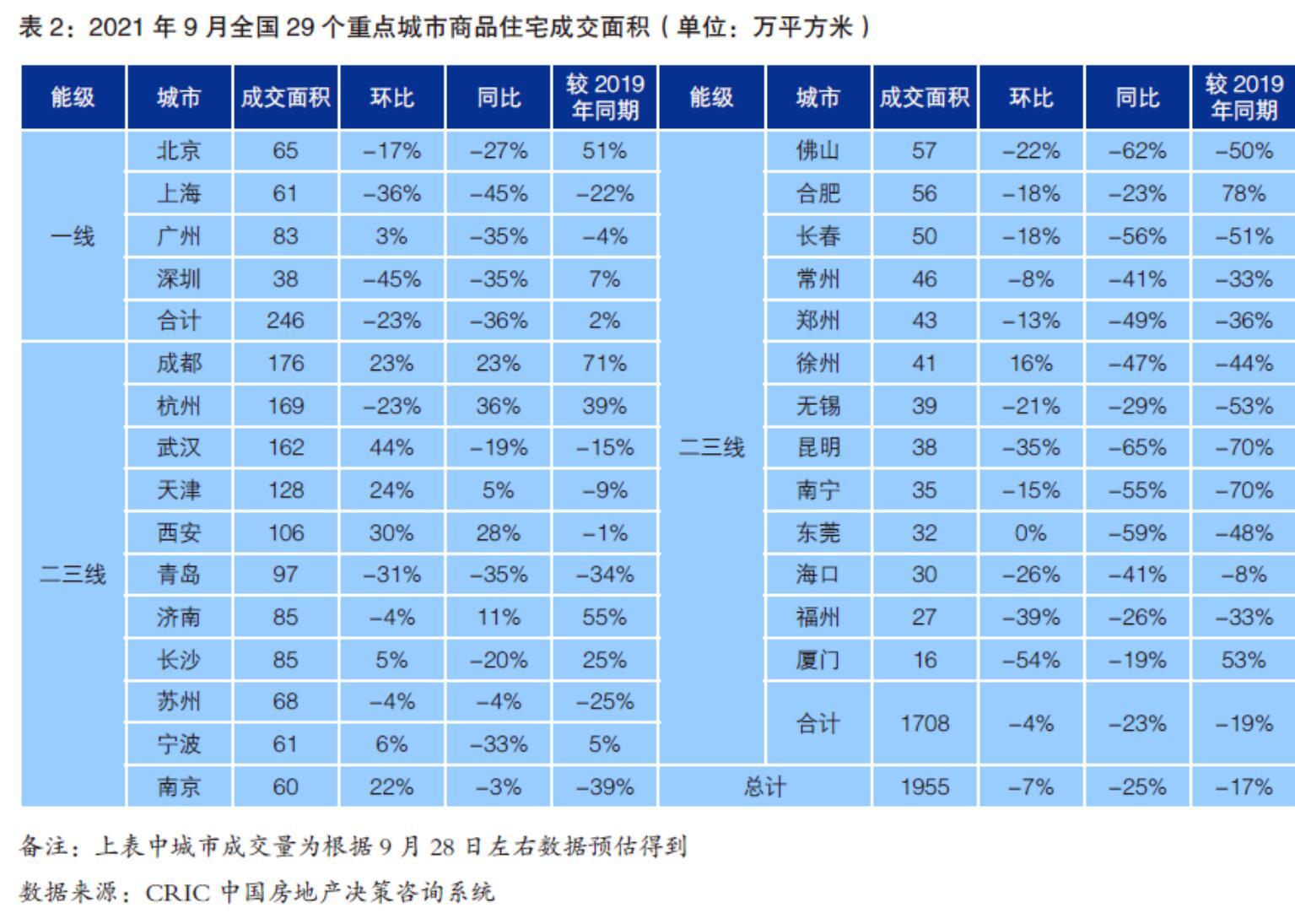

成交:同环比继续双降且跌幅扩至25%,昆明、南宁和莞佛等同比腰斩

9月典型城市商品住宅成交热度延续上月回落态势,传统“金九”黯然失色,28个监测城市预计成交规模达1955万平方米,环比下降7%,同比降幅持续扩大,下降25%,较2019年同期降幅也有17%。

一线城市楼市阶段性回落。整体成交新房246万平方米,环比下降23%,同比下降36%,较2019年同期增长2%。深圳9月虽迎来了供应放量,但成交表现同环比回落。上海、北京则受制于新增供应规模不足,成交面积同比分别降45%和27%。二三线城市成交量稳步回调,24个监测城市整体成交1708万平方米,环比下降4%,同比下降23%,降幅显著扩大。各城市分化持续加剧:重点城市保持“高热”,厦门、成都、合肥、济南、杭州成交面积较2019年同期上涨3成以上;武汉、西安、宁波、南京等规模环比再增。其余城市楼市下行压力加大。

库存:8成以上城市去化周期拉长,但近半城市仍不足12个月

9月热点城市受新房成交规模进一步缩量影响,短期供过于求和库存积压情况加剧。一线城市中广州、深圳供过于求,深圳供求比达3.3;二三线城市中过半数重点城市供求情况劣化,如长春、徐州、昆明等供求比已大于2。就存量及消化周期而言,宁波、常州、徐州、长春环比涨幅超5%,成交缩量下长春、徐州、昆明、青岛、佛山等城库存消化周期超18个月。

猜你喜欢

民间故事选刊·上(2022年7期)2022-07-19

环球时报(2022-03-16)2022-03-16

疯狂英语·初中版(2021年2期)2021-05-24

美与时代·美术学刊(2020年9期)2020-12-23

养生阅刊(2020年1期)2020-05-25

汽车与安全(2019年7期)2019-09-17

汽车与安全(2019年6期)2019-08-02

汽车与安全(2019年3期)2019-06-21

纺织服装周刊(2019年5期)2019-02-26

江苏教育(2018年9期)2018-08-20