“双碳”背景下碳信息披露、利益相关者需求与企业价值关系研究

2021-11-22 08:07李奇松陈立芸

天津经济 2021年11期

◎文/李奇松 陈立芸

一、引言

2020 年 9 月,为实现可持续发展,加快生态文明建设,我国政府提出了“2030 年前实现碳达峰、2060 年前实现碳中和”的“双碳”目标。这对我国实现绿色经济、 低碳发展具有重要的引领和指导作用,对我国碳排放权交易的发展具有强大的推动作用。

自“京津冀协同发展”上升为国家战略, 政府部门出台了一系列政策, 促进三地经济发展和全方位合作。 在全国努力实现“双碳”目标、推行碳排放权交易市场发展的背景下,实现碳交易协同,也是京津冀一体化的重要表现。

纵观京津冀地区的企业形态, 从高端科技型企业到高污染重工业企业, 林林总总。 企业作为组成社会经济发展的个体, 同时也是产生碳排放的主要源头之一。 尤其是高能耗、高污染企业,若不及时顺应趋势进行碳减排, 将会对生产经营造成不利影响。 利益相关者会根据企业的碳排放预算和碳指标采取相应的行动, 从而影响企业的生产经营活动。 资源依赖理论认为, 企业的生存发展受到外部资源的重大影响, 利益相关者这一群体是外部资源的最主要提供者。各利益相关者为了满足自己的需求, 向企业提供资源的同时也会施加影响力, 这种影响力大小与其提供资源的重要程度有关。政府、企业股东、 债权人等作为企业的利益相关者, 受到企业碳信息披露的影响, 会产生相应的经济行为。

进行碳信息披露会消耗企业的资源,产生成本,而碳信息披露带来的收益具有一定的滞后性。因此,碳信息披露行为会减少企业的收益,使碳信息披露水平和企业价值呈负相关关系。 合法性理论认为,碳业绩(企业每百万元销售净额的碳排放总额的倒数) 差的公司为了减少利益相关者的压力, 更愿意披露自身的环境信息以增强合法性,从而降低资本成本,促使企业价值提升。相对而言,碳业绩差的企业, 其合法性更容易受到利益相关者关注, 碳业绩好的企业面临较小的利益相关者压力, 进而可能披露较少的碳信息。 碳信息披露会增加企业的成本, 从而降低企业价值;同时, 碳信息披露满足利益相关者需求, 利益相关者传递出对企业积极的情绪, 又会提高企业价值。 两种相反的作用使得碳信息披露与企业价值之间存在一个 “临界点”,这个点的两侧二者关系并不一样。

契约理论认为, 企业是不同利益相关者在契约形式下的一系列有机组合。 利益相关者为了满足自身的需求, 向企业投入不同类型的“专用性投资”,这些“专用性投资” 的质量与数量影响企业价值。在企业信息中,碳信息披露数据并非财务信息,但它可以让利益相关者知悉企业社会责任的履行情况,对企业价值有更加全面的了解。从这个角度来讲,碳信息披露与企业价值之间是正向作用, 而这种作用通过两方面来体现: 一方面是直接作用力, 即碳信息披露直接导致企业价值提升; 另一方面则是间接作用力, 即碳信息披露通过作用于投资者决策而促使企业价值提升。

本文采用温忠麟、 叶宝娟(2014)提出的中介效应检验程序构建模型, 按照图1所示的研究思路, 分析碳信息披露、 利益相关者需求及企业价值三者之间的关系,并且探究利益相关者需求在碳信息披露和企业价值两者之间是否存在中介效应。 期望该研究可以促使京津冀地区的企业采取更加积极的措施,加强碳减排管理,同时为相关监管部门制定碳信息披露制度提供实证依据。

图1 研究思路

二、研究假设

信息不对称理论认为,利益相关者与企业之间存在信息不对称的现象。 碳信息披露可以减少这种现象,提高资本市场的配置效率,增强利益相关者的信心, 从而提升企业价值。 自愿性的信息披露可以减缓政府这一利益相关者带来的政治风险,从而降低企业成本, 进而间接地提升企业价值。 有效的环境信息披露有利于提高企业的声誉, 体现企业履行社会责任的积极态度, 进而减少舆论压力。基于此,本文提出第一个假设。

假设一: 碳信息披露与企业价值呈正相关关系。

社会责任的履行程度越高, 企业越容易获取不同利益相关者的信赖与支持,在这种情况下, 碳信息披露作为一个信息客体, 被利益相关者这一主体接收, 然后利益相关者对企业碳信息披露的满意程度可以通过自身行为反映到企业价值中。 利益相关者接收碳信息的同时,也要对企业价值作出评判,从而在碳信息披露和企业价值之间起到一定的中介作用。基于此,本文提出第二个假设。

假设二: 利益相关者需求对碳信息披露和企业价值的关系存在中介作用, 碳信息披露可以通过利益相关者需求来影响企业价值。

三、研究设计

(一)样本选择与数据收集

润灵环球社会责任报告评级数据库涉及A 股公司全样本, 评价体系具有较强的客观性和科学性, 本文采用润灵环球社会责任报告评级数据库2018 年的企业评级得分来表示碳信息披露水平。利益相关者需求、企业价值以及各个控制变量所需的数据来源于国泰安数据库。本文共选取635 家上市公司的数据作为研究样本, 其中300 家样本企业来自深交所,335 家样本企业来自上交所。 剔除金融、保险行业、ST 公司以及数据缺失的公司。

(二)变量定义

1.碳信息披露水平

润灵环球社会责任报告的评价体系从整体性、 内容性、技术性、行业性四个零级指标出发,设置了“环境”“战略”“利益相关方”等15 个一级指标和 “减缓及适应气候变化信息”“可持续资源使用信息”等63 个二级指标,采用结构化专家打分法, 能够客观全面地反映上市公司的碳信息披露水平。

2.利益相关者需求

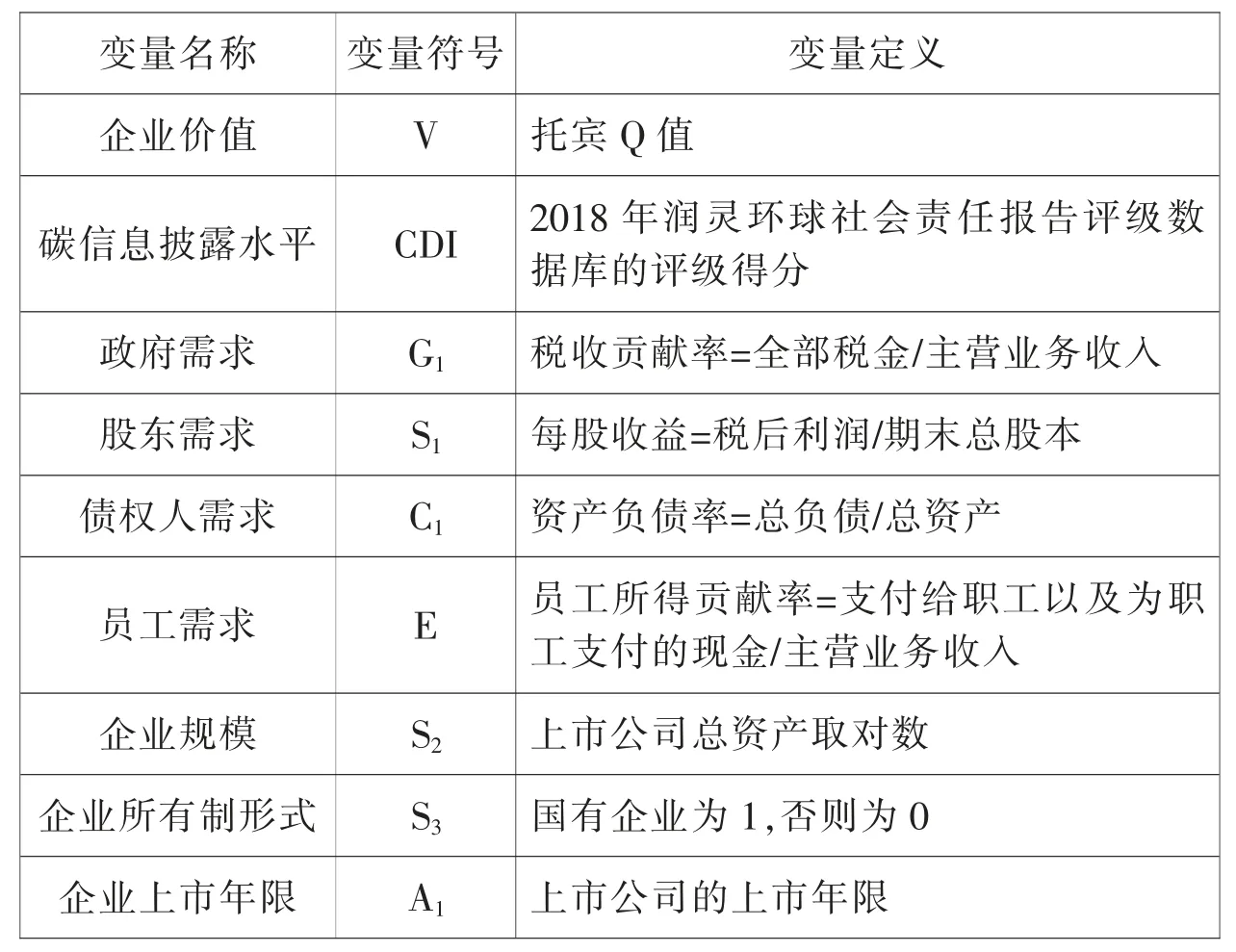

企业依赖利益相关者提供的资源。在企业的决策中,需要股东的支持; 在资金来源方面, 需要债权人为企业提供贷款;在合法性方面,需要政府的认可和法律支持;在生产运营方面, 需要员工提供劳动力。反过来,利益相关者需求也要通过企业来满足。参照王晓巍、陈慧的测量方式,本文选取政府、股东、债权人、 员工这四方面代表企业利益相关者, 并根据不同利益相关者与企业的关系,选取不同的需求指标。政府需求用税收贡献率表示,股东需求用每股收益表示,债权人需求用资产负债率表示, 员工需求则采用员工所得贡献率来表示。

3.企业价值

托宾Q 值是指企业当期市场价值与当期重置成本的比值。在评价企业时,该指标既考虑到当前的业绩、投资价值等因素, 又考虑到未来的成长性, 能够综合并且贴切地表现企业价值, 因此选用托宾Q 值来衡量企业价值。

4.控制变量

企业规模、 企业所有制形式、 企业上市年限这些因素也会影响企业面对利益相关者需求和碳信息披露水平的反应, 因此将这几个因素设置为控制变量。 本文采用企业年度总资产的对数表示企业规模, 运用虚拟变量表示企业所有制形式, 国有企业记为1,否则为0。

本文的自变量、 因变量以及各控制变量的衡量方式如表1 所示。

表1 变量设定及衡量标准

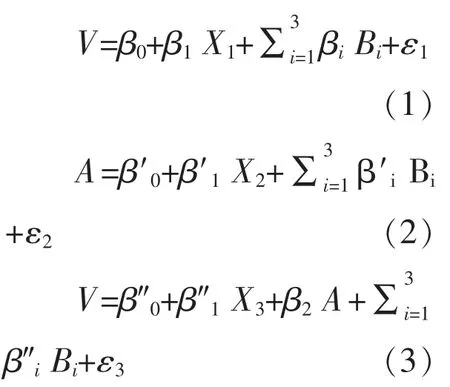

(三)模型设计

借鉴和遵循温忠麟等(2014) 的中介效应检验模型,本文建立了3 个模型,来检验利益相关者需求在碳信息披露和企业价值的关系中是否存在中介作用。

其中,A 为利益相关者需求总称,包括政府需求、股东需求、债权人需求、员工需求,X 为碳信息披露水平,V是企业价值,B 为控制变量。如果β0显著并且回归的结果为正, 则可以检验碳信息披露与企业价值正相关。 当模型(1)中的 β1显著时,如果 β′1和 β2也是显著的,则能够检验假设二成立, 即利益相关者需求对碳信息披露和企业价值的关系存在中介作用。在此前提下,如果模型(3) 中的 β″1依然显著的话,则表示利益相关者需求对碳信息披露和企业价值的中介作用是部分中介作用, 否则为完全中介作用。

四、实证分析

(一)描述性统计

在总样本数据中(详见表2),碳信息披露水平的均值为42.6, 企业价值的平均值为1.77, 利益相关者需求中, 税收贡献率的平均值为0.252,每股收益的平均值为0.145,资产负债率的平均值为0.476,员工所得的贡献率为0.068。碳信息披露水平的数 值 区 间 为 0 ~100, 均 值42.6 这一数据表明, 我国上市公司的碳信息披露水平偏低。

表2 635 家上市公司变量描述性统计

将总样本数据按照碳信息披露水平的高低分为两个组,对比两组样本的情况,可以看出, 碳信息披露水平较高的企业, 其企业价值的均值和标准差小于碳信息披露水平较低的企业。 这表明企业碳信息披露水平越高,企业价值相对较低、 波动较小且更加稳定。 鉴于当前我国上市公司的碳信息披露水平普遍不高, 两者可能呈负相关关系。

将总样本数据按照利益相关者需求的高低分为两个组,对比两组样本的情况,利益相关者需求高的企业,碳信息披露水平均值和标准差略高于利益相关者需求低的企业, 这一数据体现了利益相关者需求与碳信息披露存在一定的关系。 利益相关者需求高的企业, 标准差略高于利益相关者需求低的企业, 这个数据在一定程度上表明了利益相关者需求对企业价值存在一定的影响。

(二)实证结果分析

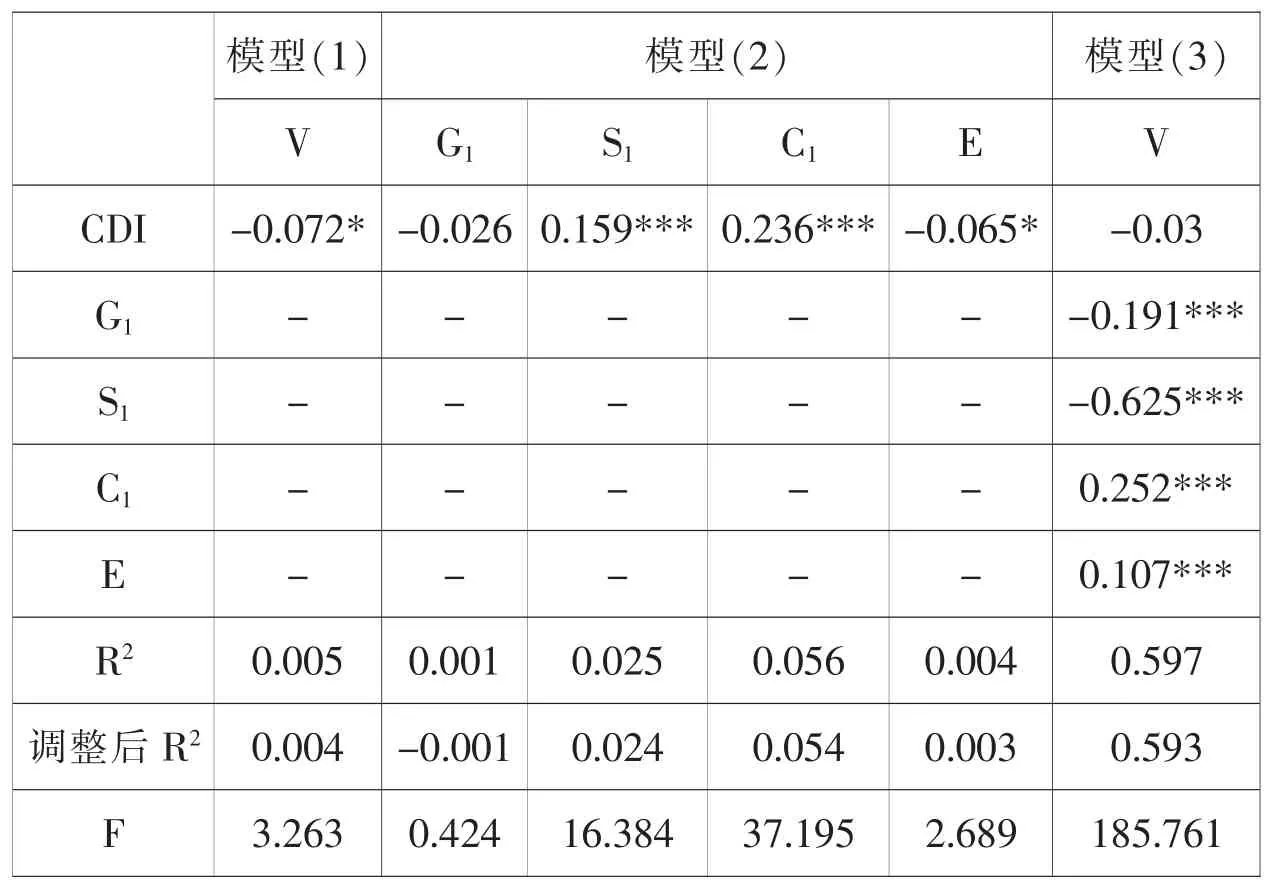

文中构建的 3 个模型VIF 值均小于2,这说明它们均不存在多重共线性。 根据模型(1)的回归结果可知(详见表3),CDI 的系数 β1为 -0.072,在10%的水平下显著, 数据体现了碳信息披露和企业价值之间为负相关关系, 与本文假设不符。究其原因,可能是当前我国处于碳信息披露的初级探索阶段, 进行碳信息披露会消耗企业资源,减少企业价值, 而碳信息披露产生的收益具有滞后性,导致当前阶段碳信息披露与企业价值之间呈负相关关系。

表3 利益相关者需求的中介效应回归分析结果

模型(2)的回归结果中,因变量 G1对应的 CDI 的系数 β′1为-0.026,没有通过显著性检验。 因变量S1对应的CDI 的系数 β′1为 0.159,在1%的水平下显著;因变量C1对应 的 CDI 的系数 β′1为0.236,在1%的水平下显著;因变量 E 对应的 CDI 的系数 β′1为-0.065,在 10%的水平下显著。模型(3)的回归结果中,S1的系数 β2为-0.625,在1%的水平下显著;C1的系数 β2为 0.252,在 1%的水平下 显 著 ;E 的 系 数 β2为0.107,在1%的水平下显著。

模型(2)中的政府需求没有通过显著性检验, 说明企业的碳信息披露面对政府这一主体所做出的决策行为, 尚未直接体现到企业价值上。 利益相关者需求中的股东需求、债权人需求、员工需求, 在碳信息披露和企业价值的关系中存在一定程度的中介作用, 即碳信息披露可以通过股东、债权人、员工这三类利益相关者的需求来影响企业价值。 如果碳信息披露与企业价值正相关,那么债权人需求在两者的关系中起到的作用最为显著,但是考虑到碳信息披露与企业价值呈负相关关系, 股东需求在两者的关系中起到的作用最为显著, 三者中股东对企业的碳信息披露更为关注。 模型(3)中 CDI 系数 β1″为-0.03,没有通过显著性检验,说明股东需求、债权人需求、 员工需求这三个因素在碳信息披露和企业价值之间起到了完全中介作用, 即碳信息披露会通过对这三种利益相关者需求的影响, 对企业价值呈负相关作用。

五、结论与启示

“双碳” 目标的实现,有赖于企业这一经济主体强化节能减排,从源头减污降碳,并在实施过程中及时向外界披露碳信息。 为深入分析碳信息披露和企业价值之间存在的关系, 检验利益相关者需求在二者之间是否起到中介作用, 本文选取了635 家上市公司的数据作为样本进行实证研究。

结果显示, 碳信息披露与企业价值之间呈负相关关系, 利益相关者需求中股东需求、债权人需求、员工需求对碳信息披露和企业价值有完全中介作用。 利益相关者需求中, 政府需求没有通过显著性检验, 本文采用税收贡献率来表示政府需求,税收贡献率可以体现企业履行社会责任的情况, 这表明税收贡献率与碳信息披露水平之间的关系较弱, 原因可能是当前碳信息披露水平在企业社会责任中的占比较低。利益相关者的环保意识逐日剧增, 若要使其作出更加准确的判断, 势必要求企业尽可能地提供更加全面的碳排放数据。 而企业在披露碳信息的时候也要考虑到成本因素, 尽量降低碳信息披露所需的成本, 符合股东和债权人的要求。追求每股收益、资产负债率、 员工所得贡献率这类指标的上市公司, 可以考虑采用较低成本来完善企业碳信息披露, 从而提升自身价值。

据此, 建议京津冀地区在推动地区“双碳”目标实现的背景下, 在推行碳交易协同发展的过程中, 完善碳信息披露制度, 并且积极宣传企业碳减排的作用和重要性, 提高企业对碳减排的重视程度。 监管部门要加大监督管理力度, 出台相应的政策, 在规范企业碳信息披露方式和内容的前提下, 促使企业积极披露碳信息,实现绿色发展。

猜你喜欢

中学生博览(2022年12期)2022-06-24

运动精品(2022年1期)2022-04-29

煤炭加工与综合利用(2022年1期)2022-04-19

可持续发展经济导刊(2021年5期)2021-06-22

财经(2021年10期)2021-06-18

决策(2021年5期)2021-06-10

阅读(快乐英语高年级)(2019年10期)2019-09-10

商业评论(2015年6期)2015-12-11

现代青年·精英版(2011年9期)2011-11-16

商业经济研究(2009年11期)2009-05-13