中国IPO抑价分析

2021-12-01 06:16袁艺芮刘著

大众投资指南 2021年21期

袁艺芮 刘著

(兰州大学,甘肃 兰州 730000)

一、IPO抑价相关定义及背景

(一)IPO抑价的界定

IPO(Initial Public Offering)指的是股票的首次公开发行。一般而言,IPO抑价是指新股发行定价被低估的现象,表现为新股发行价(一级市场价格)明显低于新股上市的首日收盘价(二级市场价格),即二级市场交易价格虚高,投资者在上市首日就能获得显著回报。

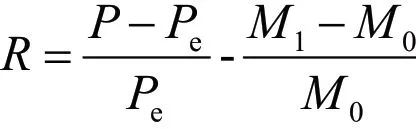

由于很难对新股的内在价值进行直接测度,新股的抑价程度没有直接的度量方式,但可考虑用其他指标来代替。现行的IPO抑价程度的测算方法比较统一,根据股市有无首日涨幅限制政策可以大致分为两种指标:在2014年设置首日涨幅限制之前,IPO抑价可以用首日收益率来衡量,现有文献也大多将此变量作为测度IPO抑价程度的代理变量。在2014年及之后,多用上市后第一次非涨停或跌停的收盘价来代替首日收益率(实行注册制的股市除外)。这是因为设置了首日涨幅限制后,新股首日最高涨幅被限制在44%。表面看来,其限制了我国的IPO抑价,但是持续观察就会发现,股市出现了自新股上市之日起连续多日的几个甚至几十个涨停板的奇特现象。因此,在有首日涨幅限制的时期,首日收益率不再适合衡量抑价。另外,由于股票上市一般会滞后于发行日10个工作日左右,在此期间股票市场的波动可能会影响新股价格,因此更准确的方法需剔除股市波动的影响。剔除市场影响后的IPO抑价率可以表示为:

其中,R代表IPO抑价程度,P为新股上日首日收盘价或者新股上市后第一次非涨停或者跌停的收盘价,Pe为新股的发行价格,M1是新股上市首日或者涨停板打开当日的市场指数水平,M0为新股发行当日的市场指数水平。

(二)背景

中国股市一直流传有“新股不败”的神话,相对于频繁的“IPO抑价”现象,“破发”极为少见。IPO抑价在中国具有特殊性,一般而言,新兴市场的IPO平均抑价率普遍在30%-70%之间,尽管中国尚属新兴市场,但A股的IPO平均抑价率却高达100%-300%,部分企业的IPO抑价率甚至达到1000%以上。

自1990年至今,我国股市已经经历了数次变革,A股市场历史上目前已经历9次IPO暂停,短则几个月,长则一年以上。一般而言,如果股市出现持续的低迷或者实行新制度改革,监管层就可能会考虑将股市暂停。我国的发行定价制度也历经数次变化,经历过询价制下的市场化定价阶段,也经历过带有强烈行政色彩的行政管制阶段,这显示出监管层的“不定”态度,监管层难以兼顾不具利益一致性的目标,因而在不同的时期往往会偏重不同的目标。不过,从整体的发展趋势来看,我国的发行定价制度朝着市场化的方向演变。另外,我国的发行核准监管制度当前正在向更加市场化的注册制的方向慢慢转变,处于核准制与注册制的并存的向注册制过渡的阶段。整体来看,随着资本市场的不断发展,监管制度也在朝着市场化的方向演进。

二、国内对于IPO抑价的研究发展

对国外研究IPO抑价原因的理论简单总结,总体来说,国外关于IPO抑价的假说可以大致分为两个类别,一类是侧重于一级市场方面的假说,可以分为主张信息不对称的赢家诅咒假说、投资银行假说和信号分离假说,以及主张信息完全对称的商誉理论、所有权分散假说等,他们的共同假设是二级市场有效且市场各方是理性的;另一类是重点关注二级市场的新兴学派——行为金融学,其认为IPO抑价主要源于二级市场存在的噪声交易者(不理性)。

国内外学者对于中国金融市场的IPO抑价的研究始于1990年(起步阶段)。综合来看,关于中国IPO抑价的研究主要经历了三个阶段:检验国外理论在我国的适用性(基于国外一级市场理论)、考量我国独特的制度因素对IPO抑价的影响以及引入投资者情绪理论(关注二级市场)。

阶段一:检验国外理论(初期)

总的来说,关于中国IPO高抑价问题的早期研究主要是对国外已有模型的验证,主要基于国外比较著名的信息不对称理论开展研究,以检验国外理论在我国是否具有适用性为出发点,然而,不同的学者得出的结论往往不一致。

阶段二:基于制度因素的研究(一级市场)

中国尚不成熟的资本市场同西方成熟的资本市场差别较大,西方模型的假设前提在我国并不能得到满足,因而不适合于用来解释我国的高IPO抑价。部分学者注意到中国具有特殊的不断变化的制度背景,他们尝试从制度角度分析制度因素对于我国IPO高抑价的影响,普遍认为我国不够完善的IPO发行定价及监管制度是导致IPO高抑价的根本原因。

阶段三:关注二级市场,引入行为金融学理论

随着学术界对于中国IPO抑价问题的研究的逐步加深,国内学者普遍对于国外理论的假设前提在中国的不成立持赞成态度,他们认为,即使西方著名理论可以一定程度上解释中国的高IPO抑价问题,但一级市场导致的抑价并不是中国高抑价的关键原因。事实上,IPO抑价的初始之意就是“来自一级市场的抑价”,该问题源于美国,后来我国学者引入这一问题,将其译为“抑价”并在此基础上开展研究,却忽略了国情的显著差异。应用西方理论模型研究中国问题实际上默认了中国高IPO抑价源于一级市场抑价,默认了二级市场是有效的,即其市场价格可以反映股票真正的市场价值,而这本身就是有问题且不符合我国实际的。我国资本市场并非有效,有学者证明我国二级市场尚未达到“弱质有效”,我国散户众多,他们不关注或没有能力去关注上市公司的投资价值,因此西方理论模型的前提条件在我国得不到满足,不适合应用在中国。

事实上,IPO抑价可分为两个部分,一级市场“抑价”与二级市场“溢价”,二级市场的溢价源于二级市场的交易者。如果说西方资本市场的IPO抑价主要源于一级市场抑价,我国则更加侧重于二级市场溢价。在此背景下,部分学者开始重点关注二级市场,引入行为金融学理论对中国的IPO抑价率数据进行实证检验,尝试从二级市场角度解释我国的IPO抑价。

根据近年来的文献,可总结出当前对我国IPO高抑价的三个研究趋势。

趋势一:出现越来越多区分一级市场抑价和二级市场溢价的研究,“抑价”与“溢价”逐渐成为学术界的共识。

趋势二:研究发行制度的变迁对IPO抑价的影响,即将我国的IPO抑价按照不同的发行定价制度阶段或者不同的监管制度阶段分阶段展开研究。

趋势三:重点关注我国股票二级市场的溢价现象,主要基于行为金融理论研究影响二级市场溢价的因素。

三、结论

中国的IPO抑价具有特殊性,事实上,新股上市首日收盘价高于发行价格这一现象不能被简单地被定为“抑价”,而是应该被区分为来自一级市场的“抑价”以及来自二级市场的“溢价”,这是二者综合作用的结果,可以理解为两者之和。

从我国国情来看,一级市场抑价主要源于我国发行相关制度的巨大变迁,在不同的发行制度阶段,IPO抑价率差异显著。从总体来看,发行制度是朝着市场化方向改革的。而二级市场溢价主要源于我国的以散户为主的投资者结构和非理性的投资者情绪。不理性的投资者对股票“追涨杀跌”,往往会导致股票的价格波动巨大。从现有研究来看,二级市场溢价对于我国的IPO抑价发挥着更大的作用,是主要原因。另外,除了发行制度和投资者情绪外,还存在着影响IPO抑价的其他因素,如反映企业投资价值的市盈率、市净率,反映企业风险的企业年龄,新股发行数量、首发募集资金等,这些因素均会或大或小地对IPO抑价率产生影响,其中由于我国散户为主的投资者结构,散户可能会较少关注上市公司的投资价值,因此相关指标可能会存在“失灵”的情况,对我国的IPO抑价率影响也相对较小。此外,必定还存在着尚未被发现的其他因素,对于我国IPO抑价的研究尚需进一步完善和深入。

针对我国的实际情况,试提出一点建议:

第一,由于信息不对称,我国的投资者尤其是散户处于信息劣势地位,在股市中的操作比较盲目,易被机构投资者操纵利用。因而一方面,可以进一步完善上市企业的信息披露制度,企业也要积极去响应,提高自身的透明度,以缓解股市中的信息不对称;另一方面,可以加强对金融类主流媒体的监管力度,从根源上遏制不实信息,避免由于虚假信息泛滥引起投资者情绪波动过大。

第二,我国散户为主的投资者结构使得投资者情绪进一步放大,因而需要加强投资者教育,推动投资者结构的优化升级。一方面,针对机构投资者,可以鼓励成熟的、规模大的机构投资者积极参与股市,同时监管机构应加强对机构投资者的监督管理,另一方面,针对个人投资者,可以加大投资教育的宣传力度,扩大普及范围,严格执行证券市场准入制度,禁止不符合条件的投资者进入证券市场。

第三,要持续坚持推进市场化进程。一方面,应继续推动核准制向注册制过渡,推进监管制度的市场化,另一方面,可以考虑在各个市场如中小板、主板市场取消首日涨幅限制,完善询价制度,推动发行定价制度市场化。

猜你喜欢

广西质量监督导报(2020年5期)2020-06-15

证券市场红周刊(2019年37期)2019-10-09

证券市场红周刊(2018年37期)2018-05-14

证券市场红周刊(2018年27期)2018-05-14

证券市场红周刊(2018年24期)2018-05-14

池州学院学报(2017年5期)2018-01-23

——来自中国创业板的检验证据

东北财经大学学报(2017年6期)2017-12-15

上海市经济管理干部学院学报(2016年5期)2016-11-01

市场瞭望·投资者(2010年5期)2010-03-22

环球时报(2010-02-09)2010-02-09