与 IPO抑价率有关的逆向影响效应分析

2020-06-15 10:28徐少峰

广西质量监督导报 2020年5期

张 婷 徐少峰

(南昌大学共青学院 江西 共青城 332020)

一、研究设计

(一)样本选取

我国创业板市场在 2012 年 10 月至 2014 年 1 月期间暂停了新股发行,IPO 重启之后证监会对上市首日涨跌幅进行了限制,因此重启之后的 IPO 公司上市首日抑价率都在 44%左右小幅波动。考虑到新股上市后一段时间的股价不仅会受前期 IPO 公司的股价涨幅影响,还会受在其后上市公司的新股收益影响,这种叠加效应不好区分。因此,为了使本文的研究更有意义,选取自 2010 年 7 月20 日至 2012 年 10 月 9 日在创业板上市的 261 家公司为样本进行分析。本文根据时间序列分析选出的 93 家上市公司为样本,由于要分析抑价率滞后两期的作用,因此最终剩下的样本量为91。

(二)数据处理

令滞后一期的 IPO 抑价率序列为 IR1,滞后两期的 IPO 抑价率序列为 IR2,并以此为解释变量,分别对其可能发生逆向影响的因素进行回归分析。这里的一级市场发行因素包括承销费用、发行价格、发行市盈率、发行规模和上市等待期,二级市场投资者情绪因素包括上市首日换手率、发行中签率、超募比例和同时上市公司数量。在进行回归分析之前,先进行相关性分析,并将与滞后一期 IPO 抑价率和滞后两期 IPO 抑价率相关性不强的因素剔除。

二、实证分析

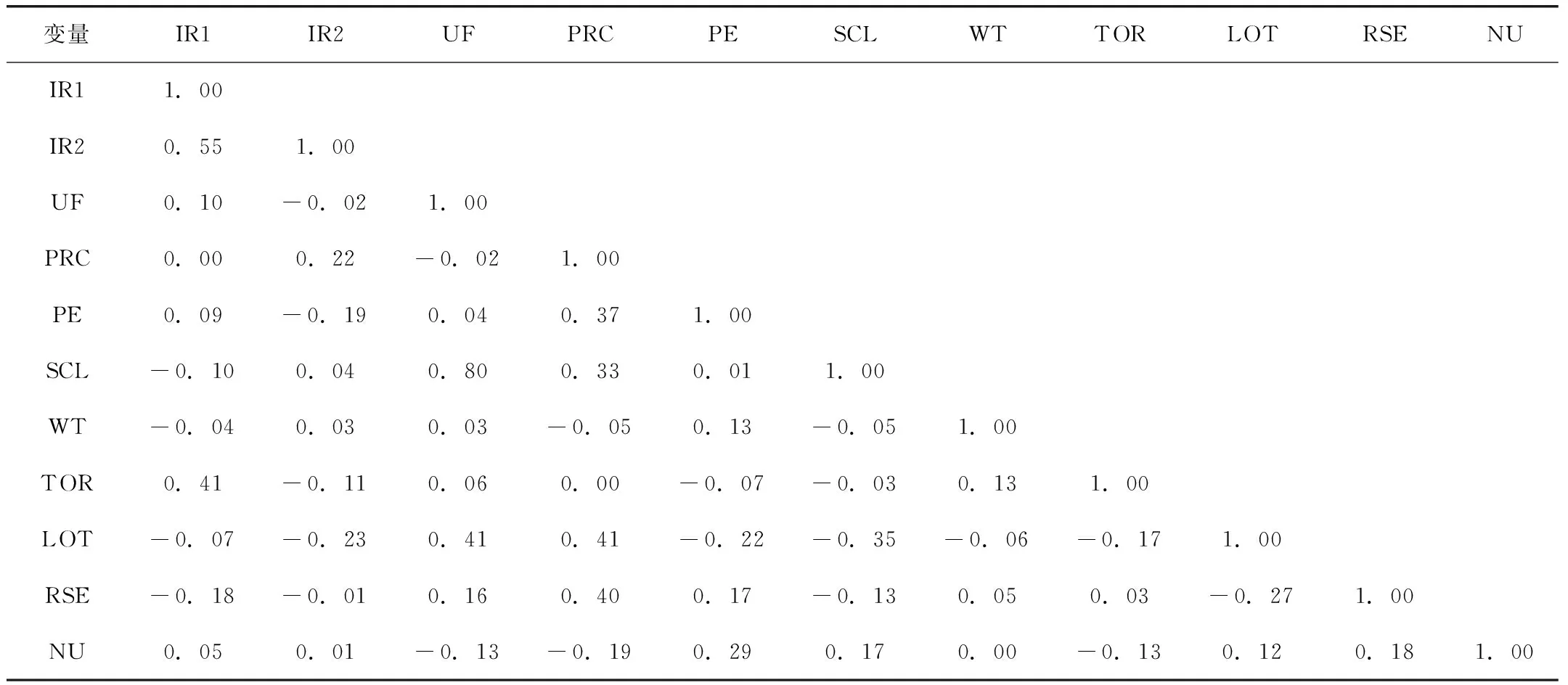

(一)相关性分析

对各个变量之间的相关性进行分析,如表1所示。由计算出来的偏相关系数量表可以知道,除了上市首日换手率(TOR)与 IR1 的相关系数超过了 0.3,其他变量与滞后一期和滞后两期抑价率的相关性都小于 0.3。本文为了不遗漏 IPO 抑价率可能对解释变量产生的逆向影响,将与两组抑价率相关系数较大的前两个变量选出来,分别研究抑价率对其逆向影响效应。最终选择的变量有上市首日换手率、超募比例、发行中签率和发行价格,接下来分析 IPO 抑价率对上述变量的影响。

表1 各变量偏相关系数表

(二)回归分析

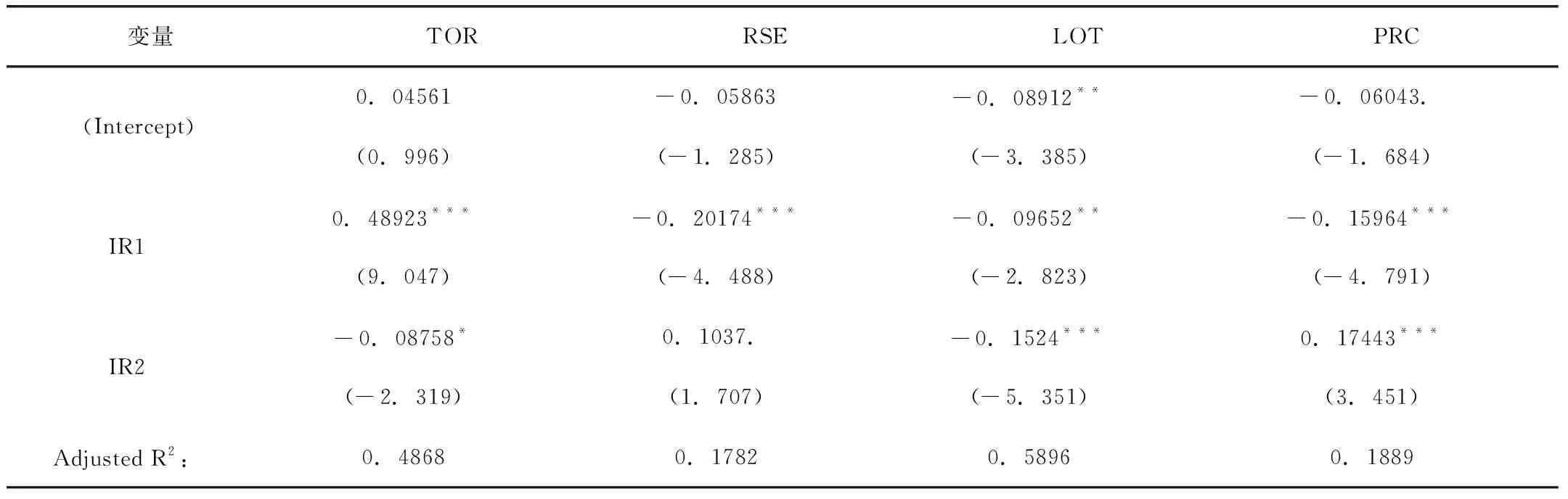

下面以滞后一期和滞后两期的 IPO 抑价率为解释变量,分别对前面分析选出的四个变量进行回归分析。

表2 对各个变量回归分析统计表

注:Signif.codes:0 ‘***’ 0.001 ‘**’ 0.01 ‘*’ 0.05 ‘.’ 0.1 ‘ ’ 1

由表2可知,只有上市首日换手率和发行中签率两个变量和抑价率拟合的较好,其他两个变量的回归模型的拟合优度太低,说明建立的模型解释能力较低,因此这里不对后者的回归结果进行分析。

两组抑价率对上市首日换手率和发行中签率的影响都显著地异于0。滞后一期抑价率对上市首日换手率有正向影响,说明上期的抑价率越高,本期的换手率也越高,这和我们的预期是一致的;但是滞后两期的抑价率和上市首日换手率负相关,原因可能为二级市场投资者认为前两期市场反应过于热情(冷清),未来会有降温(升温)的可能。后者系数的绝对值远小于前者,说明市场的信息具有时效性。两组抑价率对发行中签率均具有负向影响,说明当前期抑价率较高时,会看好一级市场收益,因此更加热衷于新股申购,从而导致了较低的中签率。但是,滞后两期抑价率对发行中签率的影响却大于滞后一期抑价率对发行中签率的影响,考虑到新股发行的时间间隔较短,则这种情况可能是由于一级发行市场上投资者对上一期的反应不足所导致。

三、研究结论

通过回归分析了 IPO 抑价率对与其相关性较大的变量有逆向影响,发现滞后一期和滞后两期的抑价率对于新股上市首日换手率和发行中签率都具有显著影响,这两个变量分别反映了一级市场投资者和二级市场投资者的投资情绪。但是一级市场和二级市场投资者并非是割裂的,许多在一级市场没有申购到新股的投资者转而在二级市场上购买以持有自己理想的数量。因此,这两个变量综合反映了投资者对新股的投资情绪。这一结果表明,创业板市场的前几期的 IPO 抑价率会对本期的投资者情绪形成逆向影响效应,即 IPO抑价率与投资者情绪之间存在双向影响效应。这也是投资者情绪对 IPO 抑价率影响较大的原因之一。

四、对策建议

(一)加强对个人投资者的理性投资教育

我国证券市场的成立时间较短,个人投资者由于投资知识和风险意识缺乏以及投资非理性,很容易在二级市场上形成“羊群效应”,从而导致炒新现象屡见不鲜。政府应当加强个人投资者的风险意识,普及投资基础知识,培养个人投资者的投资理念。另外,券商应在个人投资者开户时向其出具风险揭示书,详细说明股票交易可能存在的风险。

(二)采取严格措施监管牛市中对新股的过度炒作

牛市时股市行情好,抑价率往往较高。当股市处于牛市行情时,证券监督管理部门应加强对 IPO 抑价程度的监控,如果新股价格上涨幅度过大,应立即采取紧急停牌等一系列措施来防止投资者的过度投机对市场造成的冲击。

猜你喜欢

车主之友(2022年6期)2023-01-30

车主之友(2022年4期)2022-11-25

车主之友(2022年4期)2022-08-27

音乐天地(音乐创作版)(2022年1期)2022-04-26

股市动态分析(2015年16期)2015-09-10

股市动态分析(2015年1期)2015-09-10

股市动态分析(2014年26期)2014-07-11

BOSS臻品(2014年5期)2014-06-09

应用技术学报(2014年3期)2014-02-28

股市动态分析(2014年1期)2014-01-13