全球新冠肺炎疫情对国内外油价冲击的实证研究

2021-12-02 01:21袁杰袁中玉杨云帆赵凯杨秀璋罗子江

现代计算机 2021年28期

袁杰,袁中玉,杨云帆,赵凯,杨秀璋,罗子江

(贵州财经大学信息学院,贵阳 550025)

0 引言

新冠疫情在全球暴发,引起各国高度重视。为防止疫情进一步传播与扩散,各国政府均采取最严厉的管制措施,直接削弱了石油的市场需求,对原油和成品油市场带来了巨大冲击,引发油价持续暴跌。

我国作为世界最大石油进口国,油价波动与国民经济发展息息相关,我国学者关于油价的研究成果颇丰。冯美丽等[2]选取2001年1月—2018年6月国际石油价格和我国PPI月度数据构建VAR模型,发现我国工业品出厂价格与国际石油价格存在长期均衡关系,国际石油价格上涨对工业品价格产生长期、同向、显著的影响;尹彬[3]通过研究发现该关系在我国的物价水平、居民消费水平以及相关下游产品价格的变动上同样适用;丁绪辉等[4]通过建立向量自回归模型和矢量误差修正模型将脉冲响应函数、方差分解、格兰杰因果检验等方法运用到石油价格与股票市场的联动效应的分析中,结果发现二者之间存在长期均衡关系,国际石油价格对股票市场有负向影响。关于石油价格影响因素的研究中,徐禾慧[5]发现影响石油价格的因素有美元因素和投机因素;马郑玮等[6]利用单位根检验、协整检验、格兰杰因果检验以及脉冲响应分析研究原油期货价格与原油现货价格、美元汇率、原油期货持仓量、原油库存、原油供需的相互关系,结果发现除供需因素外其他因素均对原油期货价格有显著影响,其波动与期货价格变动存在相关性;也有学者考虑到了技术进步及新能源发展角度[7]。以上均为“和平”时期关于油价的研究成果,而特殊时期突发危机视角下的文章寥寥无几,基于此,本文以新冠肺炎疫情下的原油价格、国内汽/柴油价格为研究对象,实证分析疫情对国内油价及国际油价的影响。

1 研究方法

1.1 冲击波效应(ESW)模型

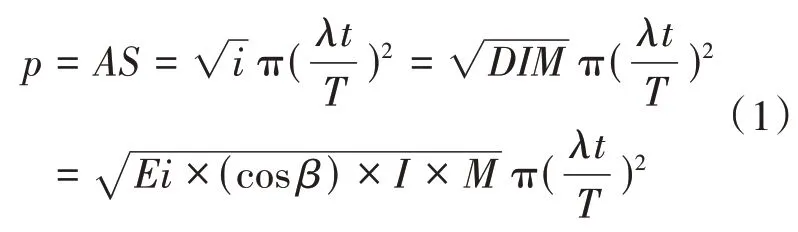

研究借鉴陈菁菁与黄洁[8]基于地理学和物理学上的冲击波模型提出的突发事件对社会经济领域的冲击波效应(ESW)模型,冲击波效应方程如式(1)所示,其中p表示冲击波造成的影响;A表示冲击波振幅;S表示冲击波传播面积;i为冲击波震动强度;λ为相邻两个冲击高峰之间的距离;T为相邻两个冲击高峰之间的时间;D为危害率,即危害范围所占的比重;I为传播率,即受害率;M为信息传播率,是指接收突发事件信息的人占总体的比率;Ei为冲击潜能,β是能量转化力Ei的方向与冲击方向的夹角。由于Ei和β不易测度,因此实证分析中可采用i=D I M的形式。

ESW模型包含两个概念:冲击深度(率)与冲击广度(率)。冲击深度(率)是指突发事件对社会经济领域的冲击极差与正常状态的比率,即受冲击变量在受冲击期的极大值与极小值之间的差与未受冲击期间均值的比值,反映冲击的剧烈程度,表达公式如式(2)所示,其中d ee p表示冲击深度,V2为受冲击时某变量的值,V1为未受冲击时某变量的值,maxV2和minV2分别表示受冲击时某变量的最大值和最小值,表示未受冲击时某变量的均值。

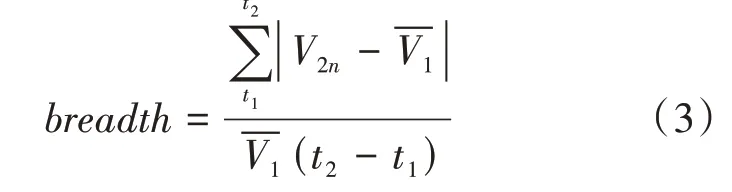

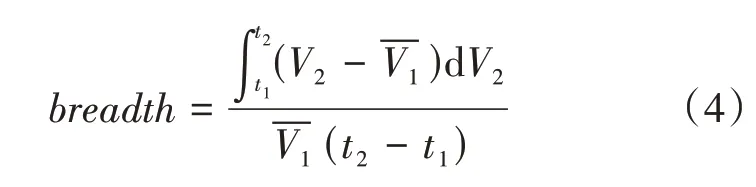

冲击广度(率)是指某突发事件对社会经济领域的冲击累计与正常状态的比率,即受冲击变量在受冲击期间的偏离正常值的总和与正常值乘以时间的比值,反映冲击的影响范围,存在离散和连续两种表达形式,分别如式(3)和式(4)所示。式(3)、式(4)中,b readth表示冲击广度,t1和t2分别表示未受冲击期与受冲击期,V2表示受冲击时某变量的值,表示未受冲击时某变量的均值。

1.2 向量自回归(VAR)模型

向量自回归(VAR)模型用于估计多个内生变量间的动态关系,脉冲响应函数是分析VA R模型估计结果的常用方法,主要刻画当某个内生变量发生同一标准单位的随机扰动冲击时,对其他内生变量当前和未来值的影响,体现了一个变量的冲击对另一个变量的影响[9]。不含外生变量的模型表达式如式(5)所示,其中Yt为多维内生向量的列向量,t表示样本个数,C为截距列向量,a1,a2,…,ap为待估计系数矩阵,p为滞后阶数,ε表示随机误差向量。

2 新冠肺炎疫情对油价冲击的理论分析

近年来,石油开采技术和创新能力不断提升,全球石油的供应能力发展飞快,加之替代能源的出现,绿色转型的助力使得全球石油市场持续出现供大于求的局面,而新冠肺炎疫情的暴发更使得原本疲软的油市雪上加霜。图1为国内疫情与全球疫情暴发后国内汽/柴油和国际原油的价格,国内汽/柴油价格自1月11日国内疫情暴发以来呈阶梯状下跌,截至4月5日的价格较疫情初期价格同比下跌25%;国际原油价格自2月15日全球疫情暴发以来持续下降,跌至20美元/桶后触底反弹,截至4月5日降价幅度高达44%。

图1 疫情暴发后国内汽/柴油与原油价格变动

2.1 疫情对供给侧的冲击

石油的商品属性决定了供需关系是影响其价格变动的源头,新冠肺炎疫情对石油供给侧的冲击以OPEC(石油输出国组织)“减产计划”的到期事件为导火索展开。2018年底各成员国开始实施的减产计划于2020年3月到期,本应进一步商讨减产计划的下一步举措,但此次疫情暴发进一步加剧了油价下跌趋势。针对此负面影响,OPEC召开了以进一步扩大减产规模和期限为主题的会议,最终因俄罗斯的反对意见没有通过。对此沙俄展开了石油“价格战”,沙特宣布在下调油价的同时扩大产量,该价格战进一步加剧了国际油价的下跌。

2.2 疫情对需求侧的冲击

新冠肺炎疫情直接削弱了石油的市场需求,波及整个石油化工产业的下游,具体表现为燃料与化工需求的大幅下降。

燃料需求主要包括交通运输方面,涉及客运、货运、航空。疫情期间我国采取严格交通管制,而我国作为世界第一大石油进口国,以上举措无疑是对全球石油市场的重创。2020年我国第一季度的成品石油需求量下降35.7%;旅行需求的下降和车辆受限政策的实施使得汽油需求量下降30.6%;由于复工的延期,建筑、物流运输、工程使得使得柴油需求量降低37.6%;在严格的入境管控政策下,航空煤油的需求量更是急剧下降了47%[10]。国外疫情的暴发更是造成国际油市雪上加霜。

化工需求主要包括零售行业和纺织、服装行业。零售行业多应用于一次性包装,虽然国内假期期间的一次性包装需求量有所下降,但是假期的延长加之全球疫情的暴发,零售量持续下降,对化工材料聚烯烃的需求也随之下降。国内纺织与服装产业属于劳动密集型产业,开工的受阻对聚酯生产商也造成了压力,虽然在疫情期间一次性口罩的需求大幅上升,但一个一次性标准口罩的聚丙烯纤维需求量仅4 g,与工厂正常生产下的需求量相差甚远,对于拉动化工材料需求量的作用微乎其微。

3 新冠肺炎疫情对油价冲击的实证研究

3.1 数据来源

本文主要研究我国与全球新冠肺炎疫情暴发期间前50天中,疫情对国内油价和国际油价的影响。研究采用每日新增确诊人数测度疫情,国内外数据分别来自国家卫健委官网与百度新型冠状病毒肺炎疫情实时大数据报告,国内外疫情暴发时间节点分别以1月11日和2月15日测算。文中油价数据来自东方财富网,以国家发改委公布的汽/柴油均价表示国内油价,以纽约商业交易所WTI(西德克萨斯中间基原油)每日收盘价格表示国际油价,油价单位以人民币/吨为标准,进行统一换算。

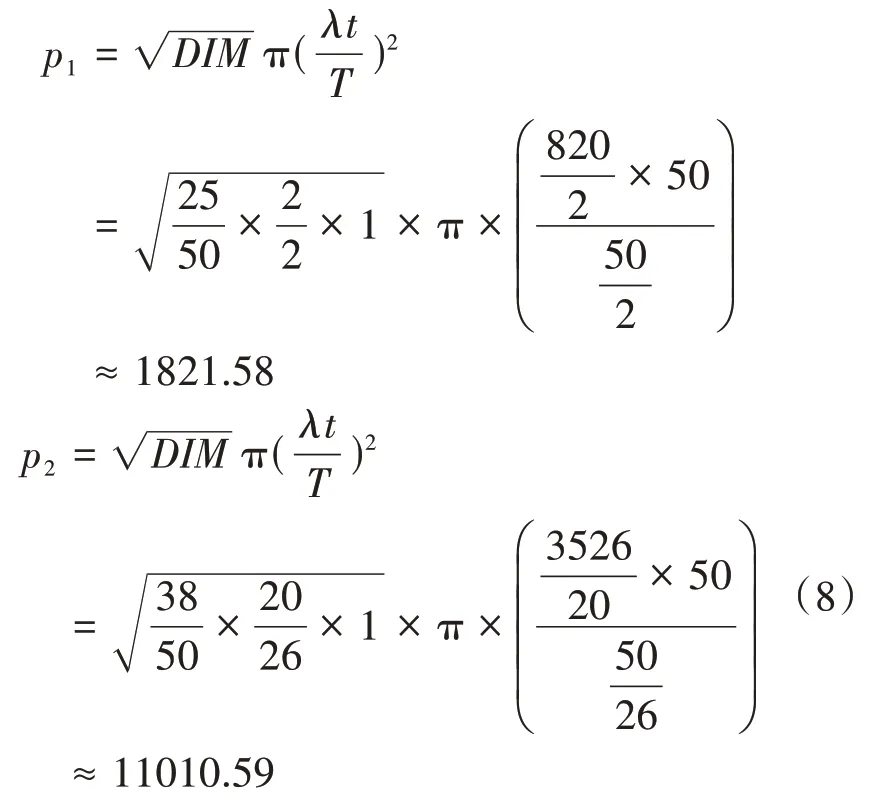

3.2 冲击深度分析

新冠肺炎疫情对国内外油价的冲击深度(率)是指疫情对国内外油价的冲击极差与正常状态的比率,反映了疫情对油价冲击的剧烈程度,具体计算过程如式(6)所示,其中deep1为国内油价冲击深度,d ee p2表示国际油价冲击深度,V1采用疫情暴发期间前50天数据计算。

上述计算结果显示,新冠肺炎疫情对国内油价和国际油价的冲击深度分别是0.06与0.30,即我国疫情暴发期间前50天中国内油价上下浮动约6%,全球疫情暴发期间前50天中国际油价浮动达30%,同时价格浮动性质基本表现为降价。疫情对国际油价的冲击明显更加剧烈,直接原因是国际油价受冲击期间极差较大,即调价范围大,内在原因则是市场主导型油价较政府主导型油价不稳定。国内油价受政府主导,具备完善的成品油价格机制,中央对各地施行价格联动及补贴政策,油价调控属于国家价格战略,其目的是保障用油行业和消费者需求、维护市场秩序、促进国民经济上行;国际油价则受市场主导,被供需两端共同影响,现阶段全球疫情扩散严重,从炼厂开工到终端消费均表现疲软,全球原油需求大幅下降,各国削减原油进口,国际油市的供需平衡被打破,原油价格一跌再跌。

3.3 冲击广度分析

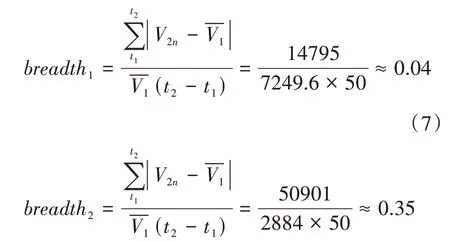

如果说冲击深度是纵向影响,那么冲击广度就是横向影响,新冠肺炎疫情对国内外油价的冲击广度(率)是指疫情期间国内外油价偏离正常值的总和与正常值乘以时间的比率,反映了疫情对油价冲击的影响范围,具体计算过程如式(7)所示,由于价格属于离散数据因此采用离散表达式,其中bread th1为国内油价冲击广度,br eadth2表示国际油价冲击广度,V1采用疫情暴发期间前50天数据计算。

上述计算结果显示,新冠肺炎疫情对国内油价和国际油价的冲击广度分别是0.04与0.35,即我国疫情暴发期间前50天中国内油价平均每天偏离正常价格4%,全球疫情暴发期间前50天中国际油价平均每天偏离35%。受疫情影响,原油价格调价范围大、调价次数多,影响了值,造成更大的影响范围,和冲击深度结果基本一致,两者都反映出在基本面域没有变化的时候,大范围突发性疫情对油价有一定的冲击作用,政府主导型油价受国家管控,更加稳定、不易受影响,市场主导型油价则波动较大、更易受冲击。

3.4 冲击波效应分析

上述计算结果显示:①国内新冠肺炎疫情对国内油价的冲击比疫情本身影响扩大了1821.58倍,全球新冠肺炎疫情对国际油价的冲击比疫情本身影响扩大了11010.59倍,反映出疫情对油价造成“蝴蝶效应”,在需求下降、供给增多、交易受阻的一系列环节中逐步扩大影响。②国际油价受到的冲击远超国内油价,再次说明了面对大范围突发性疫情,市场主导型油价表现出更大波动,不稳定性严重。

3.5 冲击效应持续时间分析

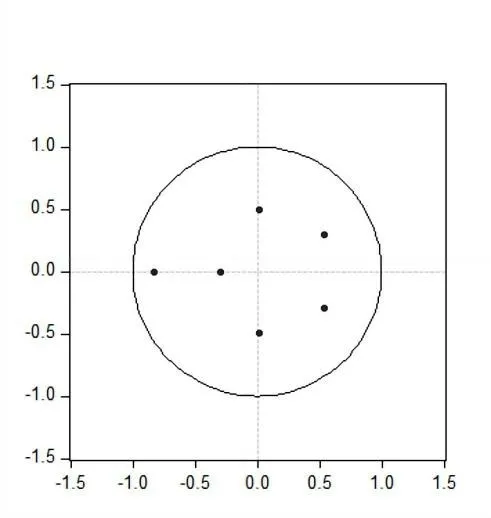

为分析新冠肺炎疫情对国内外油价的冲击效应持续时间,研究引入VAR模型中的脉冲响应分析,首先对模型做稳定性检验,结果如图2所示,模型的6个特征根均落在半径为1的圆内,表明模型具有稳定性,可以进行脉冲响应分析。

图2 VAR模型的特征根

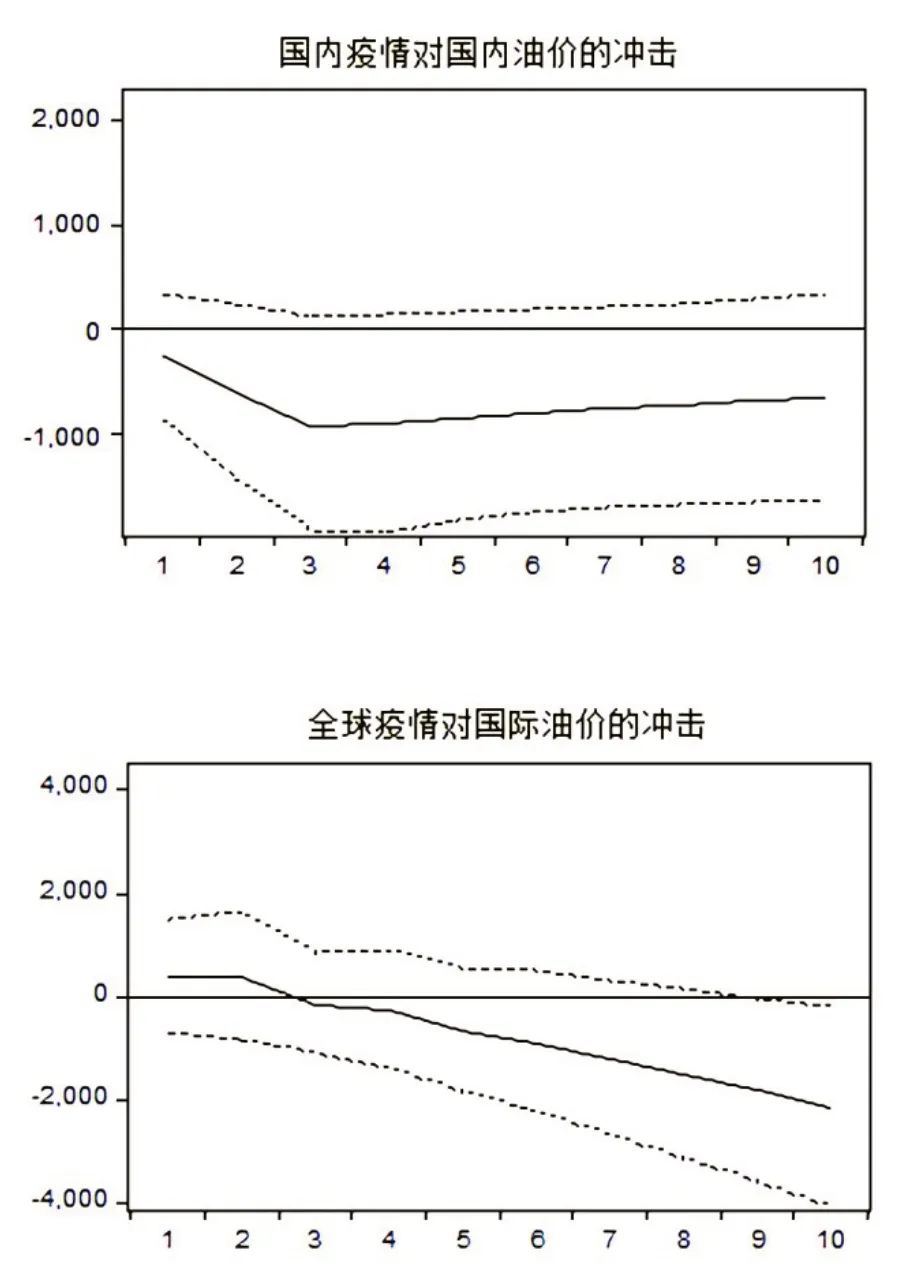

脉冲响应结果如图3所示,横轴表示滞后期数,纵轴表示响应水平,实线表示新冠肺炎疫情对国内外油价冲击,虚线代表示正负两倍标准差偏离带。当本期给国内疫情一个单位标准差的正向冲击后,国内油价产生负向作用并迅速下跌,但于第三期停止下降趋势,缓慢向上抬升,该冲击路径表明国内疫情对国内油价具有负向影响,抑制了国内需求,导致油价下跌,但在政府调控下得以缓和,且长远看影响将逐步减弱,反映出政府主导型油价抗风险能力强、恢复能力高。当本期给全球疫情一个单位标准差的正向冲击后,国际油价前两期无响应,第三期后呈持续下降趋势,该冲击路径表明全球疫情对国际油价具备负向影响,前期表现不明显,但从长期看该负向影响将一直持续,难以转好,反映出市场主导型油价面对风险时波动较大且较难恢复。

图3 新冠肺炎疫情对国内外油价冲击的脉冲响应图

4 结语

新冠肺炎疫情从我国传播扩散至全球,对国内和国际油市均造成剧烈冲击。本文基于我国与全球的新冠肺炎疫情和国内外油价数据,实证分析了疫情对国内油价及国际油价的影响,首先运用ESW模型作冲击深度、冲击广度和冲击波效应分析,发现市场主导下的国际油价受到的冲击远超政府主导下的国内油价,其次采用VAR模型作脉冲响应分析,发现政府主导型油价抗风险能力强、恢复能力高,市场主导型油价面对风险时波动较大且较难恢复。同时得到启示如下:

(1)突发疫情对全球油市影响剧烈,能否走出低谷的根本取决于疫情防控进展。ESW模型结果显示此次新冠肺炎疫情同时对国内和国际油价造成了巨大影响,根据脉冲响应结果,短期内无法重回牛市。排去国家调控的因素,现阶段全球油市能否走出低谷的根本性因素在于全球疫情防控的进展,如果疫情长时间持续,需求将仍然走低,油价会进一步下跌,如果疫情能够较早结束,将有利于全球油市的稳定,也将从当前的低迷态势向积极方向转变。

(2)面对危情国家要充分发挥领导作用,合理干预市场。我国首当其冲,面对新冠肺炎疫情冲击的表现无疑是非常优秀的,在积极预防治疗的同时,通过政府和媒体引导正面舆论,做到信息公开、信息透明,提升消费者信心,减少消费者的恐慌情绪。除了稳定消费者之外,政府需要合理干预市场,针对油市失灵、价格紊乱的情况,政府需要采取合理的价格调控措施来补充和加强价格机制,同时要厘清政府和市场的作用边界,在两者之间保持恰到好处的平衡。

(3)危机也是机遇,我国要利用好当前局势。新冠肺炎疫情虽然造成我国石油需求下降、油价崩盘,但也带来了双重机遇。其一,我国作为世界最大的石油进口国,对外依存度不断攀升,迫切需要建立国家战略石油储备,在国际油价触底之际我国可以借机以较低的成本扩大石油库存,增加石油进口。其二,疫情暴发后我国第二产业基本处于停工或半停工状态,导致许多企业出现了资金链紧张的问题,而油价下跌对于企业以较低成本复工复产是个利好消息。

猜你喜欢

当代水产(2022年7期)2022-09-20

小资CHIC!ELEGANCE(2019年29期)2019-09-12

金融发展研究(2016年11期)2017-01-12

演艺科技(2016年11期)2016-12-24

商业经济研究(2016年14期)2016-09-14

中国经济周刊(2016年13期)2016-07-08

财经国家周刊(2016年12期)2016-06-27

商(2016年3期)2016-03-11

农产品市场周刊(2015年19期)2015-10-30

声屏世界(2015年8期)2015-02-28