2021年第三季度河北省畜牧业生产形势分析

2021-12-03 06:35程志利李菲刘晓旺河北省畜牧总站

北方牧业 2021年20期

□程志利 李菲 刘晓旺(河北省畜牧总站)

2021年面对国内新冠疫情、强降雨汛情等多重冲击,努力克服玉米、豆粕等饲料原料价格上涨带来的不利影响,着力推动畜牧业高质量发展。前三季度,河北省畜禽产品市场供应充足,畜牧业生产总体平稳。

一、主要畜禽产销形势

(一)生猪生产恢复超预期,猪肉价格承压下滑

1.生产已恢复到常年水平

受市场和政策双重利好刺激,生猪生产快速恢复,到今年上半年,全省生猪存栏达到1886.1 万头,恢复到正常年份的97%。其中能繁母猪存栏198万头,恢复到正常年份的106%。据农业农村部直联直报平台监测猪场数据显示,生猪生产持续增长,截止到8月底,规模猪场生猪及能繁母猪存栏同比分别增长了18.2%、5.5%,环比7月份分别增长了0.5%、3.1%;1~8月份累计出栏肥猪同比增长了40.8%,8月份当月出栏比7月份增长了1.3%。低效母猪淘汰增加,同比增长111.7%,养殖结构进一步优化。

2.生猪价格持续下跌

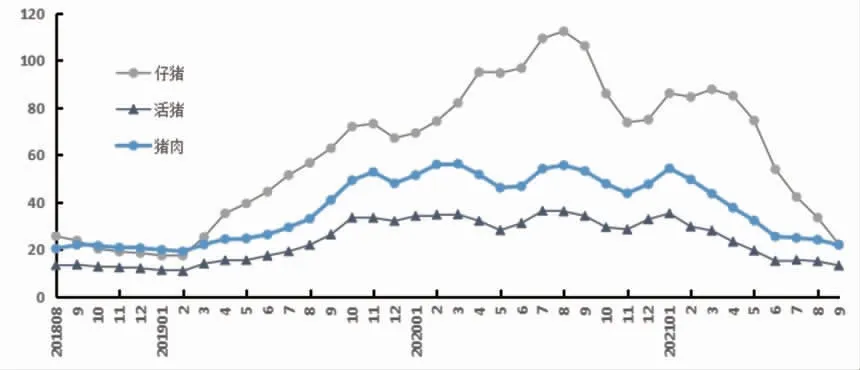

今年产能逐步增长,而猪价持续探底,每千克由1月中旬35.6 元跌到6月下旬13.1 元,5个多月跌幅达到63.1%,6月末超跌反弹,7月份低位震荡,8月份继续震荡向下,9月份跌势加快。第38周(9月末),全省生猪、猪肉、仔猪均价分别达到12.2 元、20.4 元、17.8 元,同比分别下降64.3%、61.5%、83.1,环 比 上 周 分 别 下 降3.6%、3.6%、8.8%。目前全省平均猪粮比已跌至4.39∶1,处于过度下跌一级预警区间,自繁自育出栏一头肥猪亏近600元。

3.后市预测

一是供应将继续增长。从8月份监测情况来看,养殖场待出栏肥猪较多,且依然有压栏现象。5月龄以上商品肥猪存栏同环比分别增长了17.7%、4.3%;出栏猪平均体重128.76 千克,同比增长0.9%,环比增长1.9%。猪肉进口仍然保持较快增速,1~7月份全国进口猪肉266万吨,同比增长3.9%。猪肉替代品鸡蛋、牛奶、牛羊肉生产增长较快,进一步加剧了猪肉供应过剩的局面。二是消费有所下降。近年,居民消费观念转变对猪肉的需求总体下降,且受新冠疫情影响饭店堂食、旅游消费尚未恢复,消费不旺也导致猪肉价格低迷。三是养殖信心不足。猪周期叠加非洲猪瘟疫情和新冠肺炎疫情影响,加之养殖成本居高不下,养殖端疫情风险和市场风险并存,虽有国家收储政策提振,但养殖场户逢高出栏意愿较强,养殖信心下降,对猪价上涨形成压制。

综合判断,四季度产能将逐步释放,库存冻肉也可能入市,猪价整体仍将处于下行通道,元旦和春节等消费节点价格虽有可能反弹旦不具备大幅上涨的基础,受成本支撑继续下降的空间也有限,总体将围绕成本线窄幅震荡。

图1 2018年8月~2021年9月各月生猪价格走势(元/千克)

(二)鸡蛋价格冲高,生产有所恢复

1.存栏有所增长

2020年行情较为低迷,淘汰增加而补栏不足,造成今年产蛋鸡存栏整体减少,鸡蛋供应偏紧,四月份以来蛋价始终保持高位运行态势,带动生产恢复性增长。对直联直报平台蛋鸡场(设计存栏20000只以上)监测显示,与去年同期相比,8月份产蛋鸡存栏增长0.2%,比7月份增长7.7%。近年全省蛋鸡养殖规模化、集约化、一体化程度不断提高,但“小规模、大群体的”产业化特征仍然突出。据行业统计,2020年底,全省存栏万只以下蛋鸡场户数占到全省场户数的99.2%,其存栏占到全省总存栏的64.4%。散户抵御市场风险的能力较差,易形成一哄而上一哄而下的局面,造成生产不稳,市场价格大起大落。

2.鸡蛋价格冲高

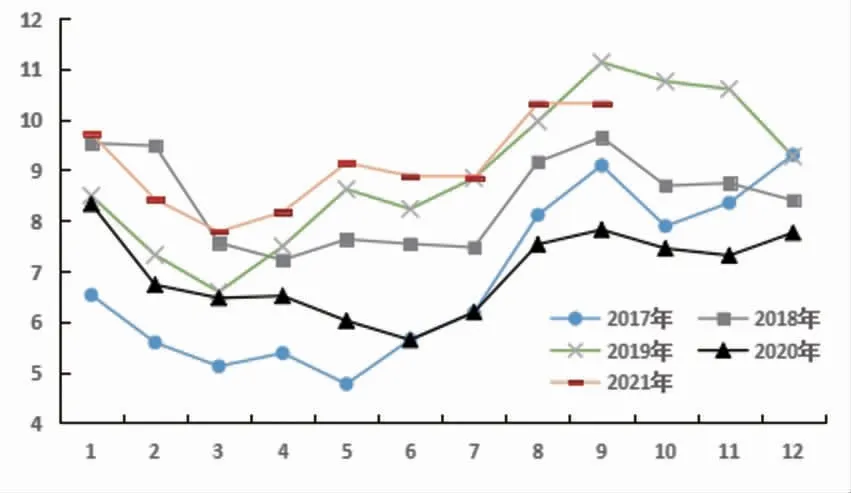

受新冠肺炎疫情以及春节备货拉动,1月中旬鸡蛋涨到10.8 元,猪肉价格回落加之淘汰鸡出栏受阻,3月中旬蛋价跌至7.7 元。蛋价触底反弹,4月份一路上扬,5月份中旬升到9.2元,受食品厂商中秋节备货及终端需求提振,8月上旬涨至10.5 元,9月份全省平均蛋价10.3元,为近5年同期第二高点。1~9月份,全省平均蛋价9.1元,同比上涨33.2%。按此价格,以规模化集约养殖模式为例,一个周期饲养500天淘汰,每只鸡可产蛋21千克,雏鸡费3元/只,全程饲料成本约170元,防疫费5元/只,人工、水电、死淘、维修等费用5元/只,固定资产折旧5元/只,淘汰鸡15~20元,一只鸡总收入206~211元,总支出188元,每只蛋鸡一个养殖周期可盈利18~23元。

3.后市预测

随着生产增长,以及猪肉替代效应增强,中秋节过后蛋价将出现回调。从监测鸡场情况来看,8月份后备鸡存栏同比下降了6.2%,新增雏鸡数比7月份下降了62.5%,表明养殖场户面临疫情风险和市场风险,补栏相对谨慎,预计后市蛋价不会大幅下跌。

图2 2017~2021年鸡蛋价格走势(元/千克)

(三)生鲜乳价格高位平稳,奶业生产较快增长

1.奶业较快增长

去年下半年以来,生鲜乳价格大幅拉升并持续高位运行,奶农养殖收益增加,补栏情绪较高,全省奶业呈现奶牛存栏和奶产量齐增的良好发展态势。直联直报平台奶站全数监测显示:8月份,奶牛以及能繁母牛存栏同比分别增长8.3%、5.2%。1~8月累计交售乳企生鲜乳同比增长13.4%。奶牛养殖集约化程度进一步提高,每个场户平均存栏奶牛749头,比去年同期增长了约98头。

2.价格走势平稳

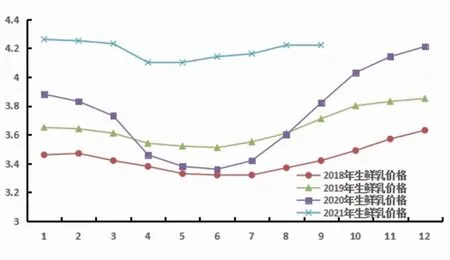

今年生鲜乳价格走势较为平稳,1~9月份全省均价4.19 元,同比上涨16.0%。最高年初1月中旬4.28 元,最低4月底4.05 元。1~9月份主要饲料价格涨幅较大,其中,玉米均价2.84 元/千克,同比上涨了37.42%;豆粕均价3.70 元/千克,同比上涨了18.62%。随着奶价提升,目前成母牛价格每头涨到约3.9 万元,比去年同期上涨了5000~6000元。据调查,三季度公斤奶平均成本在3.6~3.7 元左右,按此测算每头泌乳牛年盈利4000~5000元。

3.后市预测

供应偏紧使得今年奶业生产将继续维持较好的发展态势,但猪肉价格大幅下跌给生鲜乳价格带来下行压力。养殖成本大幅增加,导致经营风险加大,结构调整将进一步加快。奶站监测显示,8月份,全省奶站奶牛以及能繁母牛存栏环比7月份分别下降0.3%、1.2%。

(四)肉牛发展态势良好,价格高位运行

1.产业发展态势良好

牛肉、活牛价格多年持续攀升,尤其是2018年8月份以来受非洲猪瘟疫情拉动涨势更为迅猛,养殖效益十分可观,吸引了众多社会资本进入,部分奶牛场也转产肉牛,行业发展势头强劲。秦皇岛市积极出台扶持政策,引导社会资本投资建场。昌黎县安丰集团投资的吉丰生态养牛场,存栏已达1万头;抚宁宏都集团投资的洪丰民瑞肉牛养殖场,目前存栏肉牛1200多头,这些龙头企业带动了当地肉牛产业的较快发展。

2.牛肉价格高位回落

从历年牛肉价格走势来看,有着较为明显的季节性波动特征,一般春节前价格通常会明显上涨,3~6月份呈现季节性回调,7~12月份再次回升冲高。今年2月中旬牛肉价格攀升到77.8 元,春节后连续回调,9月份全省均价74.4元,同比上涨2.4%,环比8月份上涨0.4%。按目前行情,专业育肥养殖周期10~12个月,纯利润每头大约3000~4000元;自繁自育出售架子牛每头盈利5000元左右。

3.后市预测

猪肉价格大幅下跌,牛肉替代效应减弱,同时由于高价对消费有一定抑制,后市可能继续回调。但由于养殖周期较长及成本高企等因素,供应短期不会大幅增加,随着消费旺季陆续到来,将逐步企稳。

(五)肉羊生产能力提高,价格高位盘整

1.生产能力显著提高。近年来,市场供需失衡加剧,羊肉价格一路高涨,养殖效益不断改善,产业集约化、规模化、标准化经营水平不断提升,综合生产能力显著提高。今年上半年,全省存栏羊1430.5 万只,同比增长9.2%;出栏1153.9 万只,羊肉产量16.0 万吨,同比分别增长11.5%、9.6%。预计三季度,肉羊存、出栏将继续保持较快增长的势头。

2.羊肉价格连续回调

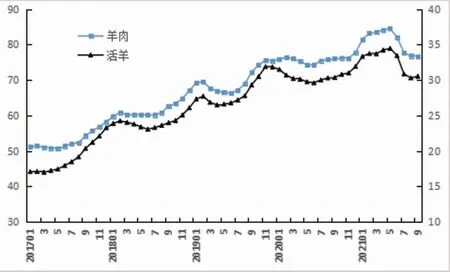

去年下半年新冠肺炎疫情紧张形势逐步缓解,羊肉、活羊价格呈现连续较快上涨的态势,到今年5月份,分别从74.3 元、29.6 元涨到84.5元、34.5 元,涨幅达到13.8%、16.4%,进入6月份市场明显回调,到9月份,全省均价已分别降至76.6 元、30.5 元,较5月 份 高 点 分 别 下 降 了9.3%、11.5%,同比上涨了0.7%和0.5%,但仍处于历史同期最好水平。价格下降主要原因:一是生产供应增加。上半年,全国羊肉产量210万吨,同比增长6.8%;进口24.3 万吨,同比增长近18%。二是集中出栏。5、6月份处于消费淡季,加之前期价格下跌,部分场户提前出栏,从而导致价格进一步走低;三是消费替代。今年生猪价格大幅下跌,部分羊肉消费转向猪肉,也使得价格走低。据调查,从12~20千克育肥到50~60千克出栏,育肥周期4~6个月,每只羊纯利润200元左右;自繁自养13个月出栏,每只利润可高达1500元。

3.后市预测

羊肉价格下跌属于正常市场波动,降幅有限并未出现大的震荡,生产形势总体平稳。四季度随着消费增加以及产业结构逐步调整,肉羊及其产品价格将会逐步平稳。

(六)肉鸡价格震荡下跌,养殖逐步亏损

1.生产增长较快

图3 2018~2021年生鲜乳价格走势(元/千克)

上半年毛鸡价格回升,养鸡逐步扭亏为盈,生产增长较快。截止到6月底,全省存栏肉鸡7921.6 万只,同比增长31.7%;出栏活鸡24773.6万只,同比增长7.7%。下半年毛鸡价格震荡回落,养殖积极性有所下降,预计前三季度肉鸡生产总体保持增长势头,出栏增速较快。

2.肉鸡价格先涨后落

今年肉鸡生产增长,但受到新冠肺炎疫情影响鸡肉消费不旺,特别是猪肉替代消费效应十分明显,毛鸡价格受生猪行情左右,呈现先涨后落、震荡下滑的走势。具体走势:春节后,市场供应偏少,加之猪肉价格反弹,毛鸡价格2月中旬涨到9.8 元,此后长期小幅震荡,6月10日降到9元,7月底在8.2 元左右,目前跌到6.8 元左右,较去年同期上涨了约0.9 元。商品代雏鸡均价一季度末回升到4.1 元,6月上旬降到3.3 元,目前1.4 元左右,比去年高出了约0.7 元。按目前毛鸡出栏价格6.8 元/千克测算,购入苗价2.6元/羽,出栏重平均2.65 千克,料肉比1.7∶1,饲料平均3.8 元/千克,水电、人工、药费等其他成本3元左右,成本合计约22.7 元,每只鸡亏损约4.7元。合同鸡养殖比较有保障,每只鸡尚能盈利1.3 元左右。

3.后市预测

随着生猪产能释放,猪肉价格将进一步走低,继续挤占鸡肉市场份额,同时进口肉保持了较快增长,加之在新冠疫情肺炎威胁下,宏观经济下行压力较大,消费有所萎缩,因而鸡肉及其产品继续增量而价格面临下调的风险,但受成本支撑将呈现窄幅震荡盘整态势。

二、存在问题

(一)生猪稳产基础仍不牢固

今年生猪生产提前半年恢复到常年水平,但猪价持续下跌,养殖成本不断上涨,亏损逐步加剧。同时新冠肺炎疫情和非洲猪瘟疫情压力叠加,虽有收储政策提振但市场仍存在恐慌情绪,补栏积极性下降,另外环保治理力度大也影响养殖热情。

(二)市场调节能力有待提高

市场畜禽产品供不应求时,国家能够迅速出台相关扶持政策和措施,有效促进生产,较快提升供应量,平抑价格。但在畜禽产品供大于求时,国家缺乏相应的调节手段。

(三)高端畜禽产品发展不足

河北是畜牧大省,构建了较为完整的产业体系,肉、蛋、奶产量长期位居全国前列,但低端畜产品多,产品附加值低;品牌发展不足,缺乏竞争力,抵御市场风险能力差。

图5 2017~2021年羊肉、活羊价格走势(元/千克)

(四)行业统计监测工作还需加强

在非洲猪瘟疫情和新冠肺炎疫情防控常态化的新形势下,需要进一步改进和加强畜牧业统计监测工作。为防范非洲猪瘟疫情,统计人员难以进入猪场,一些养殖场因为思维局限性,往往用整数、约数或者保守上报,统计人员难以掌握第一手资料。

三、政策建议

(一)加强对生猪产业的合理引导

加强生产形势研判,稳定市场预期,减少养殖户恐慌心理,保护养殖积极性。引导养殖户合理安排生产,提高养殖水平,降本增效减少亏损。加快完善现代生猪养殖体系,动物疫病防控体系和流通体系,促进绿色循环发展,大力推动生猪产业转型升级。严格落实非洲猪瘟常态化防控政策措施,加快疫苗研制。稳定财政、金融、环保、用地等长效性支持政策。

(二)构建稳定的畜禽生产长效机制

畜禽产品生产和市场存在着较为明显的周期性和季节性等变化,积极探索建立生猪生产等逆周期调节机制。切实加大储备力度,调节市场,保持价格相对稳定。

(三)提高畜禽产品市场竞争力

加快实施畜禽遗传改良计划,提升种畜禽生产性能和品质水平。加强地方品种开发利用,打造特色优势品牌,发展绿色认证产品,提升河北省畜禽产品的市场竞争力。

(四)改进统计监测工作方式方法

新形式下,各级要提高重视程度,抽调精兵强将从事统计工作;加强宣传引导,督促养殖场提高认识;利用现代网络和人工智能技术,加强现场数据采集和过程监督,提高数据的准确性。

猜你喜欢

北方牧业(2022年11期)2022-11-21

今日农业(2022年4期)2022-11-16

中国动物保健(2016年3期)2016-05-07

农家顾问(2009年8期)2009-08-21

农家顾问(2009年6期)2009-08-06

湖北畜牧兽医(2009年11期)2009-02-01