经济责任审计联席会议制度文献述评与展望

2021-12-09 20:01章梦瑾

国际商务财会 2021年15期

章梦瑾

【摘要】文章从文献角度对联席会议制度在经济责任审计中的应用进行探索,分别从经济责任审计联席会议制度的定义及发展历程、开展联席会议制度的意义、联席会议制度在实际运用中存在的问题以及相关的完善建议等方面出发,通过对已有文献系统性的归纳梳理,探索实践中联席会议制度存在的问题及相关建议,以期未来联席会议制度能够充分发挥作用,真正成为经济责任审计工作的得力助手。

【关键词】经济责任审计;联席会议;运行机制

【中图分类号】F239

2019年7月15日,中共中央办公厅、国务院办公厅印发了《党政主要领导干部和国有企事业单位主要领导人员经济责任审计规定》(以下简称《规定》),明确提出各级党委和政府应当加强对经济责任审计工作的领导,建立健全经济责任审计联席会议制度。与2010年的旧版《规定》相比,新版《规定》更加明确细化了在经济责任审计工作开展中联席会议制度执行的具体措施。由此可见,随着我国经济责任审计的不断发展,经济责任审计中联席会议制度的重要性也日益凸显。联席会议制度的建立和完善已经成为审计工作中的热点问题,党政机关和国有企业应当把握党和政府有關联席会议制度的新要求,使得联席会议制度能得到更全面的发展。

一、经济责任审计联席会议制度的定义

有学者指出,可以将联席会议制度理解为用以指导工作、解决重大问题的一种协作制度。具体来讲,是有工作联系但是没有隶属关系的各单位或各部门为了解决某些问题,由一方或多方牵头召开会议,进而对某项决定或某件事情达成一致,并最终可以形成规范性意见的一种制度(吕燕,2017),而这种制度在经济责任审计工作中被广泛运用。李德志(2010)将审计的联席会议制度大致分为三类:第一类是审计部门与人事部门、监察部门、组织部门、纪检部门等多部门共同开展的经济责任审计联席会议制度;第二类是审计部门与组织部门、信访部门、纪委部门、统计部门等部门共同开展的“三责联审”联席会议制度;第三类是审计部门与监察部门、检察部门等共同实施的反腐败合作、预防职务犯罪的联席会议制度。本文主要研究的联席会议制度为第一类,即常见的“五部门经济责任审计联席会议制度”。

二、经济责任审计联席会议制度的发展历程

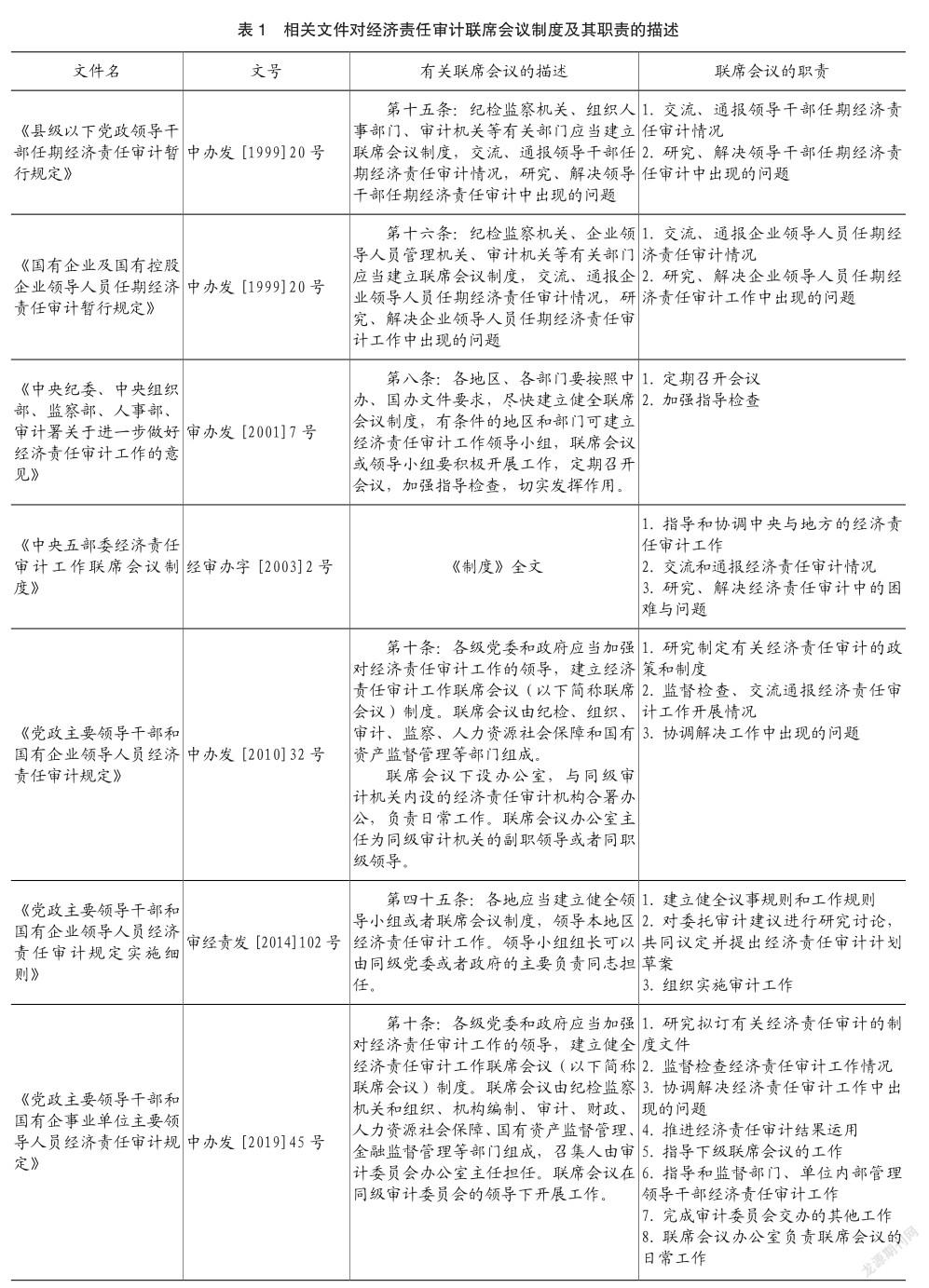

审计中联席会议制度(以下简称“联席会议”)的发展,长期以来一直与经济责任审计工作的发展密不可分,随着经济责任审计工作相关指导文件的更新,联席会议也不断地被提及,但对其描述大多仅限于参会部门的职责和会议成员的构成,早期文件中少有涉及联席会议的工作机制、议事规则等具体事项的规定。

由表1可以看出,1999年由中共中央办公厅、国务院办公厅首次提出,纪检监察机关、组织人事部门、审计机关等有关部门应当建立联席会议制度。2003年出台的《中央五部委经济责任审计工作联席会议制度》,首次明确了参与联席会议各部门的分工及联席会议的任务与职责。随后这些年的文件虽然都提到应当要建立经济责任审计联席会议,但相关规定都较为笼统。直到2019年,两办出台的新《规定》对联席会议的人员组成、工作模式、主要职责、部门职责等多方面都进行了前所未有的细化,这给我国党政机关和国有企事业单位的联席会议提供了一种更为严格的制度保障(中央审计委员会办公室,2020)。

三、建立经济责任审计联席会议制度的意义

关于建立经济责任审计联席会议制度的意义,不同学者从不同角度给出了自己的观点。

首先,联席会议制度可以帮助各部门间形成合力。柏继民(2000)指出经济责任审计是把审计、组织和纪检的三种监督职能进行了相应的结合,而经济责任审计工作的有序开展需要各部门之间加强配合、相互联动、形成合力。李金胜(2000)提出“纵横交错”是经济责任审计工作的一大特点,仅凭审计部门一己之力来完成这项工作是不足的。针对上述问题,戴敦林(2004)指出联席会议制度本身其实具有载体作用,它可以使经济责任审计成果得到迅速转化和利用,同时也可以调动各部门的积极性,为解决审计问题群策群力,充分发挥“链式”辐射效应。

其次,联席会议制度可以促进各部门间的信息交流。赵建平(2007)指出,仅靠经济责任审计无法对干部进行全面考核监督,而联席会议正是解决沟通、协调上述问题的有效途径。李德志(2010)与夏文成(2011)都认为,经济责任审计联席会议是确保经济责任审计工作顺利开展的重要纽带。吕燕(2017)也提到,联席会议可以使各部门间的信息沟通和交流更为及时,从而解决部分由于信息不对称而产生的审计风险问题。

此外,还有学者在研究中指出,联席会议制度有助于企业内部审计体系制度的建设及审计成果的利用(曲天任、李金荣、陈卫玲,2020)。

综上所述,联席会议制度作为经济责任审计手段的延伸,可以很好地弥补由于审计部门自身的局限性而无法良好开展经济责任审计工作的局面。在企业内部建立联席会议制度对经济责任审计工作的开展以及企业内部体系的全面协调有着重要意义。

四、经济责任审计联席会议制度存在的问题

关于现阶段我国经济责任审计联席会议制度中存在的问题相关研究,笔者按照经济责任审计工作的不同阶段将其分为以下三个阶段:

(一)经济责任审计工作的准备阶段

刘锡平(2011)指出,实务中参与联席会议的与会人员一般都是副职及以上机构负责人,而审计机关作为牵头部门实际上行政级别与其他部门一致,这样的治理结构使得联席会议从准备阶段的组织开始就力度薄弱,很难充分发挥其作用。

(二)经济责任审计工作的实施阶段

厦门市审计局课题组(2003)的研究中指出,在实际工作中联席会议各单位成员常常由于不清楚自身职责,而对审计部门期望过高,希望审计部门能全面发现所有问题,最终所有的审计工作完全成为了审计单个部门的职责。因此导致审计部门孤军奋战,成为经济责任审计纵向开展工作最大的障碍之一。

(三)经济责任审计工作的完成阶段

“审用脱节”是经济责任审计结果运用中的常见缺陷。田战兵(2011)指出,目前经济责任审计成果运用有限,聯席会议与会成员并不能很好地执行经济责任审计的协调配合机制,联席会议形同虚设。吕燕(2017)也提到,在实务工作中常遇到人事部门“先提拔、后审计”的情况。即便审计人员审出了问题,由于内审部门缺乏对被审计单位的处罚权,完成阶段审计问题的移交也存在压力,审计工作沦为形式。

五、完善经济责任审计联席会议制度的相关建议

完善联席会议制度是优化经济责任审计工作的重要方式之一。笔者按照经济责任审计工作的三个阶段分别归纳建议:

(一)经济责任审计工作的准备阶段

提高经济责任审计的威慑力,提升联席会议的地位,可以更好地解决联席会议组织力度不足的问题。张长海等(2012)建议给予现行的联席会议制度稳定的法律制度保障,整合监督力量。

(二)经济责任审计工作的实施阶段

李德胜(2005)指出,科学的联席会议是各部门各司其职、各负其责。汪立元等(2011)指出,联席会议制度应当明确好各与会部门的职能与责任,各部门应当在经济责任审计工作中扮演好自己的角色,相互配合,形成合力,进而达到协同效应。陈钦添和叶焕华(2005)指出,可以建立联席会议内部经济责任审计报告联签制度,该制度将使得各部门都参与到经济责任审计工作中并负有相应的责任,加深与会部门对审计工作的认识,同时也会提高各部门对审计结果的信任度。吕燕(2017)也提到,针对经济责任审计中发现的问题可以在联席会议内部进行集体讨论与研究,从而实现各部门间的联动,与会成员共同担责。程元郎(2006)指出,要通过“以会代培”的形式,在联席会议内部对有关人员进行培训,互相传授专业知识,不断拓宽相互的知识面。李德志(2010)提出,可以设立联席会议论坛制度,论坛制度可以加强各成员单位间的沟通和交流,同时可以策划一些彼此交叉的课题进行调研交流,发挥所长、互相学习,更好地指导和推动工作的开展。

(三)经济责任审计工作的完成阶段

经济责任审计的审计成果其实具有“一果多用”的特性,而完善制度建设,实现资源共享,可以达到节约审计成本的目的。吴瑞勤和孟祥霞(2009)提出应当完善审计成果运用机制,建立一套联席会议中各与会部门均能使用成果的办法,使得经济责任审计成果可以被充分地利用。汪立元等(2011)指出,应当建立信息共享机制,使得审计部门与组织、人事、纪检等部门之间可以及时进行信息交流沟通。曲天任等(2020)也指出,可以充分利用大数据平台,实现“审计大数据+联席平台”驱动的新型审计模式。

六、结论与展望

笔者对相关文献进行归纳时发现,目前实务中仍有很多企业存在着联席会议制度形同虚设的情况。从上述文献来看,当前多数文献指出了经济责任审计联席会议运行中存在的问题,而对于在实务中如何更好地开展联席会议的研究还不够深入。大多数学者的研究仅将“建立健全联席会议机制”当作是为更好完成经济责任审计工作的建议之一,但鲜有文章详细对联席会议的运行机制进行系统性研究。如有文章指出了联席会议各部门应当各司其职,但对相关职能部门究竟该如何充分发挥作用、若不发挥作用该如何处理等问题的探讨不足。从对解决联席会议制度组织力不足的研究来看,多数文献强调要通过提高经济责任审计的威慑力,提升联席会议的地位来解决上述问题,但具体如何提高经济责任审计联席会议制度地位的措施研究不足。诸如此类的问题是未来研究中需要注意的地方。

近些年,在我国大力推行审计全覆盖的背景下,审计机关亟需探索出有效提升经济责任审计效率的做法。而经济责任审计联席会议制度作为经济责任审计中一种有效的延伸审计的方式,对加强对联席会议制度的探索,帮助经济责任审计工作的开展具有重要意义。

主要参考文献:

[1]吕燕.高校内部经济责任审计联席会议制度探析——基于问卷调查和实务经验的启示[J].会计之友,2017(06):91-95.

[2]李德志.如何发挥审计联席会议制度作用[J].审计月刊,2010(10):43.

[3]柏继民.深入贯彻两个规定推动经济责任审计进一步发展[J].山东审计,2000(07):15-18.

[4]李金胜.规范运作建立联席制度加强经济责任审计[J].当代审计,2000(04):27-28.

[5]戴敦林.打造经济责任审计的“绿色通道”[J].中国审计,2004(11):41.

[6]赵建平.应对经济责任审计发展趋势的创新思维[J].事业财会,2007(03):55-56.

[7]夏文成.创新思路 改进方法 全面加强经济责任审计工作[J].审计与理财,2011(03):11-12.

[8]曲天任,李金荣,陈卫玲.论经济责任审计工作联席会议制度下内部审计体系:运行机制与路径构建[J].时代经贸,2020(14):94-95.

[9]厦门市审计局课题组.不断总结 探索经济责任审计新路子——厦门市经济责任审计的经验、问题和对策[J].审计理论与实践,2003(11):57-58.

[10]刘锡平.刍议经济责任审计联席会议制度的改革取向[J].中国内部审计,2011(03):40-41.

[11]田战兵.国有企业经济责任审计探讨[J].现代审计与经济,2011(04):28-29.

[12]汪立元,顾晓敏,陈希晖.党政领导干部经济责任审计风险及其防范[J].中国行政管理,2011(05):82-86.

[13]陈钦添,叶焕华.审计报告联签制 监督手段齐发挥[J].广东审计,2005(05):25+28.

[14]程元郎.高校纪检监察与内部审计工作协调配合初探[J].莆田学院学报,2006(04):1-4.

[15]张长海,邱华祥,陈济.强化审计腐败防治作用的若干思考[J].经济研究导刊,2012(16):94-96.

[16]《党政主要领导干部和国有企事业单位主要领导人员经济责任审计规定》释义[J].审计观察,2020(02):97.

猜你喜欢

现代远程教育研究(2022年4期)2022-07-23

商业经济(2016年11期)2016-12-20

现代经济信息(2016年27期)2016-12-16

中国经贸(2016年19期)2016-12-12

商情(2016年40期)2016-11-28

理论导刊(2016年11期)2016-11-19

声屏世界(2016年9期)2016-11-10

大学教育(2016年9期)2016-10-09

企业导报(2016年12期)2016-06-17

企业导报(2016年10期)2016-06-04