金融发展对实体经济增长影响的实证研究

——以湖北省黄冈市为例

2021-12-14 09:46肖志明中国人民银行黄冈市中心支行

品牌研究 2021年21期

文/肖志明(中国人民银行黄冈市中心支行)

一、引言

金融是现代经济的核心,也是实体经济的血脉。2021年是“十四五”的重要开局之年,当前新冠疫情已在全球较大范围内基本得到有效的防治控制,在全球经济企稳和企业利润增速回升下,如何有效提高金融服务实体经济能力,成为各界关注的重点议题之一。在学术领域,国内学者对金融发展与实体经济增长的关系进行了深入的研究。耿玉璧(2017)实证表明经济增长与金融储蓄结构呈现反向显著关系[1];李晓钰(2019)实证认为银行信贷对实体经济的发展有正向推进作用,小微企业贷款投放起正向促进作用[2]。韩康(2020)实证表明,金融资金流向实体经济,起到了促进作用,但金融不断发展的同时,实业受到抑制[3]。朱兵和谷纬(2021)的实证结果表明,金融市场中的融资结构对于实体经济增长有着抑制性作用[4]。基于此,本文选取2007至2018年黄冈市金融、经济相关数据,探究黄冈市实体经济增长与金融发展之间的互动机制,并提出了黄冈市金融发展更好地推动实体经济快速增长的一些相关意见和建议。

二、黄冈市金融与实体经济发展概况

(一)实体经济发展描述性分析

在国民经济核算中,衡量某一国家或者地区的经济现状和其发展程度的重大指标,那就是国内生产总值(GDP)。本文选用GDP除去金融业和房地产行业的收入增加值代表实体经济(SGDP)。

由图1可以看出:自2007年以来黄冈市SGDP持续增长,在2012年突破1000亿元大关,2016年突破1500亿元。但从SGDP增长率角度观察发现,黄冈市实体经济增长波动性较大且呈现向下趋势。2008年至2010年间黄冈市SGDP增长率由27.82%快速跌落至18.22%,2011年再次恢复至高位水平,达到21.28%,之后呈现稳步回落的态势,截至2018年末SGDP总量增速进一步放缓至5.85%。

(二)金融发展描述性统计

金融发展包括金融发展的规模、效率等方面,考虑到黄冈市的市情和指标数据的可得性,本文借鉴耿玉璧(2017)等人的研究方法,选取黄冈市实际一年期定期存款利率来代表利率政策,选取金融相关率、金融储蓄结构衡量金融发展情况[1]。

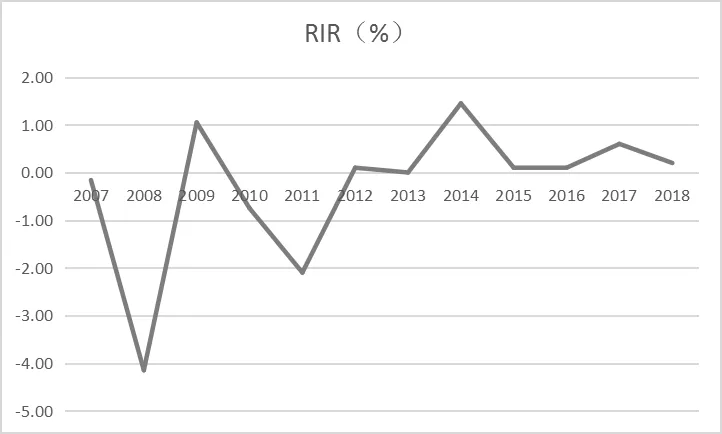

(1)实际利率(RIR):利率作为资金的价格,利率政策会对储蓄与投资的各个过程造成影响,而且通过这些流动性的过程会对金融资产的发展与其多样化、生产的资本密集度等方面造成影响。故本文采用一年期定期存款的实际利率(名义利率-居民消费价格指数)作为代表性的金融政策指标。如图2所示,2008—2014年黄冈市一年期固定存款实际利率绝对值正在逐步下跌,2015—2018年波动性逐步降低。表明黄冈市对于利率的政策管理更为谨慎,利率下降和稳健意味着资金成本的大幅下降和稳健,有利于促进黄冈市的投资、消费等经济稳定发展,减少了经济发展的波动。

图2 2007—2018年一年期定期存款实际利率

(2)金融相关比率(FIR):是戈德史密斯(Raymond.W.Goldsmith)提出的,是指在一个特定历史时期内一个特定国家或地区所有金融资产价值和该国整体从事经济活动的生产总额之间的比值。比值的差别基本上反映了地区的经济发展水平,与地区经济发达程度呈现明显的正相关关系。鉴于黄冈市所有金融资产统计数据的准确可得性,以黄冈市全部银行业存贷款余额的总和作为全部银行业金融资产的总和。如图3所示,FIR在2011年之前变化不大,趋于平稳;2011年之后FIR保持稳定增长,年度涨幅基本一致。表明近十年黄冈市金融运行稳中有进,金融市场规模稳步扩大。

图3 2007—2018年黄冈市金融机构存贷款余额(亿元)及金融相关比率(FIR)

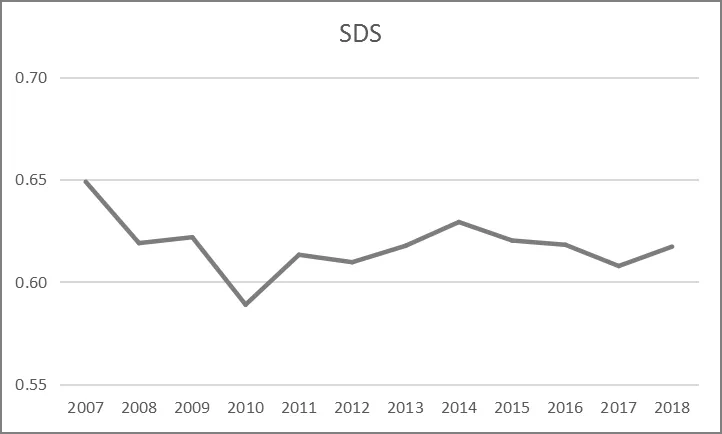

(3)金融储蓄结构。黄冈市由于地处湖北省东部、大别山南麓,金融业的发展程度在我国总体上比较低,以间接性融资方式为主,所以将利用城乡居民储蓄存款与金融机构全部存款比值(SDS)作为衡量金融机构吸引居民储蓄,利用一定时期社会闲散资金流动的能力。如图4所示,SDS除了2010年波动相对较大外,其他年份比值总体在区间(0.6,0.65)之内,基本稳定,说明近十年黄冈市金融业获取金融资源对储蓄存款的依赖性维持在一个稳定水平。

图4 2007—2018年黄冈市城乡居民储蓄存款与金融机构全部存款比值(SDS)

三、黄冈市金融发展与实体经济增长实证分析

第二部分对黄冈市的利率政策、金融和经济发展等方面进行了描述性的分析,但没有揭示出金融发展与经济增长之间存在的相互作用。为了进一步挖掘RIR、FIR、SDS与SGDP之间的函数关系,建立多元线性回归方程模型。

(一)模型构建

表1列出本文计量模型的变量构造及数据来源。

表1 变量构造及数据来源

构建模型如下:

(二)实证分析

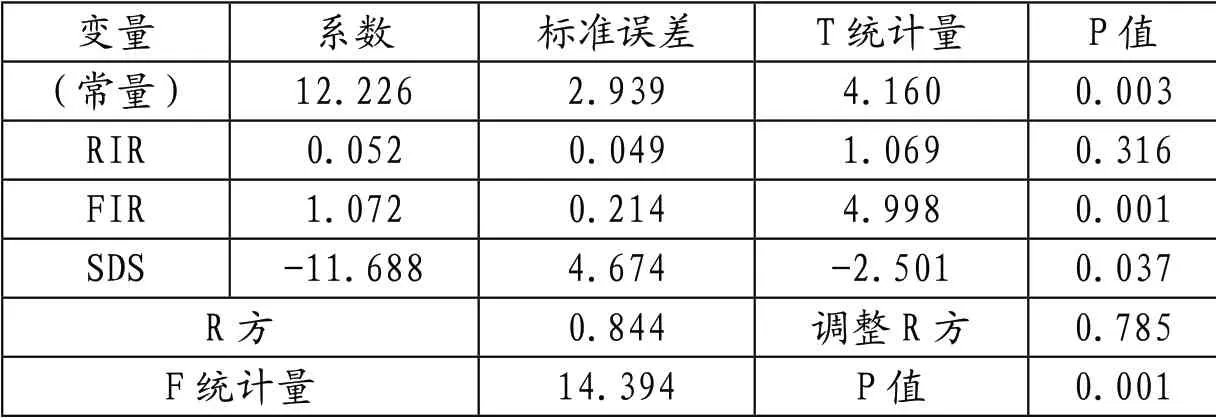

(1)多元线性回归模型。运用SPSS20.0软件对数据进行线性回归,得到结果如表2所示。

表2 多元回归模型参数估计结果

由模型参数估计检验结果(见表2)来看,FIR、SDS的F检验P值均小于显著性水平0.05,线性关系显著。但RIR的F检验P值大于0.05,因此不能拒绝检验的原假设,RIR系数与0无显著差异,对Ln (SGDP)的线性解释没有显著贡献,不应保留在方程中。但是调整R方的值说明模型已经能够解释经济增长指标 Ln (SGDP)的78.5%,初步分析该模型解释变量中可能存在多重共线性。

(2)模型修正。采用向前逐步回归,结果如表3所示。

从表3可知,模型中的调整R方为0.782,估计的回归方程比较好地拟合了样本值,同时FIR、SDS的回归参数都能够通过显著性检验,F统计量对应的P值小于0.05,模型的整体显著性通过;另外VIF值均小于10,容差均大于0.1,通过多重共线性检测。

表3 逐步回归模型参数估计结果

表4标准化残差的非参数检验结果

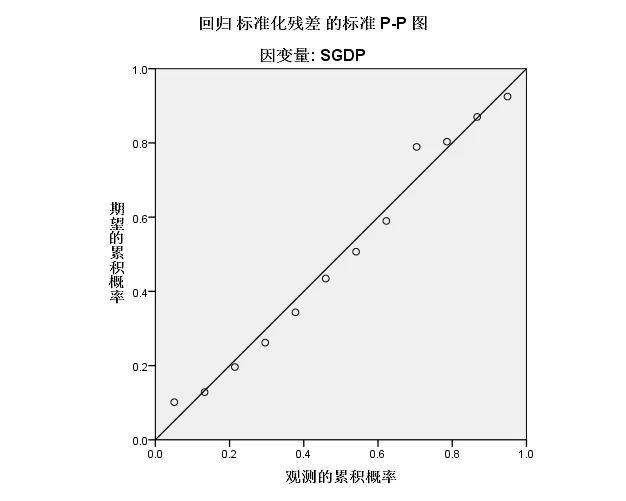

(3)模型残差分析。如图5所示,数据点围绕基准线还存在一定的规律性,但标准化残差的非参数检验结果(见表4)表明标准化残差与标准正态分布不存在显著差异,可以认为残差满足了线性模型的前提要求。

图5 回归分析的残差累计概率图

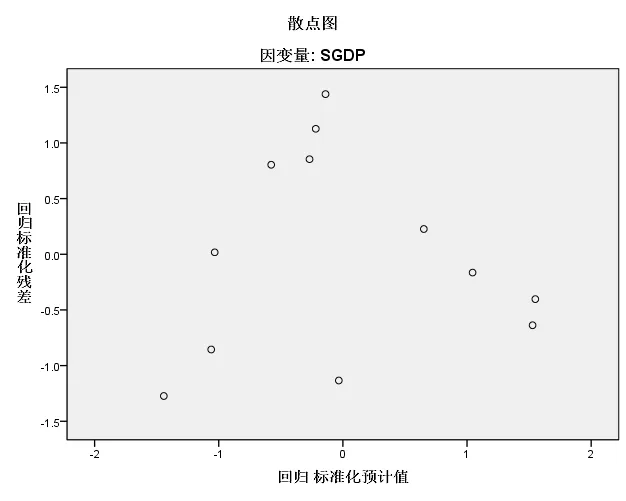

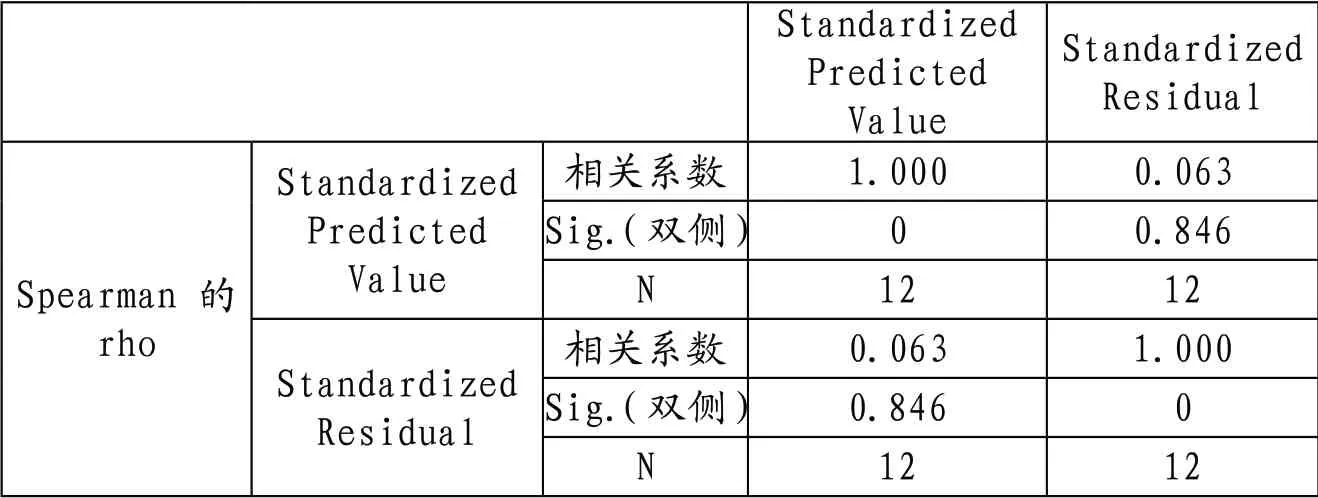

如图6所示,随着标准化预测值的变化,残差点在0水平周围随机分布,但残差的等方差性不完全满足,方差似乎有减小的趋势。计算残差与预测值的Spearman等级相关系数为0.063(见表5),且检验并不显著(P=0.846),因此认为异方差现象并不明显。

图6 回归分析的残差图

表5标准化残差和标准化预测值的Spearman等级相关分析结果

基于以上分析,最终得到多元线性回归方程模型为:

(三)结论分析

从实证模型看,SDS的相关系数为-10.811,表明实体经济增长与金融储蓄结构之间呈现反向显著关系。根据国民经济核算理论中支出法,GDP由最终消费、资本形成总额、政府支出以及净出口总额构成,而黄冈市作为欠发展中的内陆城市,主要通过消费、投资来拉动其经济的增长。虽然高储蓄本应该说明金融机构的储蓄动员能力较强,金融资源积累丰富,但城乡居民储蓄较多以短期存款为主,导致该类型资金在金融机构的中长期利用中占比较低,并且高储蓄抑制消费,导致实体经济发展受阻。

FIR的相关系数为1.175,表明黄冈市金融业发展规模在一定程度上对实体经济的增长具有显著的正向促进作用。金融发展的规模大有助于黄冈市提高金融资源的利用效率,有助于黄冈市实体企业能够做到资本的积聚与集中,可以帮助企业实现现代化的大规模生产经营,实现规模经济的效益。

四、实证研究的政策建议

(1)提高储蓄投资转化率,提升金融功能。一方面提高黄冈市银行类金融机构的存贷比,将储蓄更多地转化为制造业和民营小微企业信贷,进入投资领域,尤其是增加制造业中长期贷款比重。另一方面,结合黄冈《“十四五”规划纲要》的要求,持续深化大别山金融工程项目,加强多层次的资本和市场体系建设,扩大直接融资规模,通过金融市场将储蓄直接投入到实体企业,进入投资领域。

(2)改善金融资金来源,优化金融储蓄结构。引导黄冈市金融机构更多地吸引黄冈市辖内企事业单位资金以及城乡居民中长期储蓄存款,减少对城乡居民短期存款的依赖程度,对城乡居民短期存款产生了挤出效应。同时进一步建立健全各种社会保障体系,让居民敢于消费与投资,稳定并降低物价水平,让居民更愿意在市内消费。

(3)调整信贷资金投入结构,持续支持实体经济发展。进一步落实党中央、国务院有关金融工作会议精神,要让金融能够回归自己的本源,服务社会和经济的发展,服务实体经济。根据黄冈市实际情况,改善金融生态环境,精准地对接小微型企业和农村金融的需求,优化信贷投入结构,引导金融资源积极聚力黄冈市先进制造业、现代农业、大健康产业、全域旅游、临空经济等五大重点产业,加大黄冈市金融在重大产业项目、战略性新兴产业、生态环境保护、产业转移与升级上的投入力度和高端制造业、创新型企业、引领性产业集群的融资扶持力度。

猜你喜欢

好日子(2022年7期)2022-07-26

成都信息工程大学学报(2022年2期)2022-06-14

心理学报(2022年4期)2022-04-12

北京大学学报(自然科学版)(2022年1期)2022-02-21

小学生作文(低年级适用)(2021年11期)2021-11-30

北京航空航天大学学报(2020年10期)2020-11-14

金融周刊(2020年7期)2020-07-23

东坡赤壁诗词(2019年1期)2019-04-30

东坡赤壁诗词(2018年3期)2018-07-16

阅读时代(2017年8期)2017-09-11