可再生能源等比补贴系数及投资估值模型研究

2021-12-27 11:48丰文先任畅翔孙倩江周明黄俊惠

南方能源建设 2021年4期

丰文先,任畅翔,孙倩,江周明,黄俊惠

(1.广东省风力发电有限公司,广州 510630;2.中国能源建设集团广东省电力设计研究院有限公司,广州 510663)

2020年9月,习近平主席提出我国2030年碳达峰,2060年碳中和目标后,可再生能源迎来了新一轮的快速发展[1]。各大发电企业将开展大规模的投资并购,以提升新能源的装机规模,然而在我国可再生能源补贴拖欠的背景下,补贴到位情况将对项目收益产生较大的影响,在企业投资收益率的要求下,如何合理确定项目的估值,顺利推进项目投资并购,是企业关注的重点。

目前,国内外均采取了相应的资金补贴机制促进新能源发展,我国可再生能源的补贴政策历经了以下几个阶段:固定上网电价,竞价上网,绿证配额制结合平价上网,整体来看,以上政策逐步推进了可再生能源的上网电价降低,保证了新能源产业的平稳发展。国外的补贴机制多样化,其中德国形成了溢价合约模式;丹麦采取以电力市场交易为基础的固定补贴制度;美国沿用联邦税收抵免和可再生能源配额制;英国推出了包括可再生能源义务、上网电价补贴、差价合同等一系列政策项目[2-3]。

针对我国可再生能源补贴机制,部分学者研究成果如下:王风云提出可再生能源补贴效率与度电补贴额、上网电量、发电规模密切相关,并给出了提高可再生能源补贴效率的相关对策及建议[4];李振棠分析了可再生能源补贴退坡机制对能源发电企业带来的积极作用及挑战,并给出了应对建议[5];蒋轶澄等就适用阶段和实施效果两个方面对固定电价机制和可再生能源配额制进行了对比,并介绍了配额制的顶层及参数设计、对市场和社会的影响等[6];时璟丽研究了国外绿证与我国绿证政策的优势劣势[7];宋卓等将基于玻尔兹曼分布的碳排放配额分配方法和二氧化碳溢出效应引入可再生能源补贴机制优化模型,为可再生能源开发商等提供最优决策[8]。焦丰顺等基于用户柔性负荷,电动汽车,储能,分布式电源四类资源参与虚拟电厂调度开展参与方式和参与成本的分析,根据资源和商业模式差异单独设定成本模型;通过测算不同资源的实际参与边际成本,采用类似现货市场出清的方式,依据系统调整负荷需求,进行可调资源的排序,最终确定补贴价格的上限[9]。

本研究针对可再生能源的补贴政策,特别是2020年发布的新政进行分析,研究项目的补贴资金情况和估值情况,以此作为投资并购的政策支撑,构建等比补贴系数测算及投资估值模型,通过测算可再生能源存量补贴的兑付系数、基于多情景假设补贴现金流入的规模和时间,对海上风电和陆上风电项目进行估值,并以实际案例验证模型的可靠性,为企业投资并购提供重要决策支撑。

1 国内可再生能源补贴政策

1.1 2020年新政研究

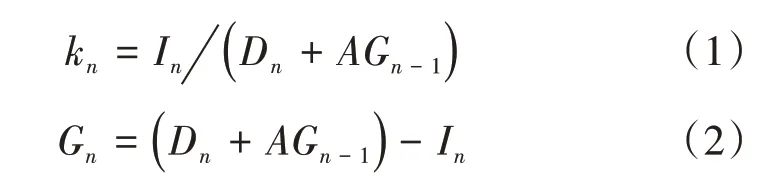

根据财建〔2020〕4号[10]和财建〔2020〕5号[11]的通知,明确:凡是符合条件的存量项目均纳入补贴清单,国家不再发布可再生能源发电项目补助目录,光伏扶贫、自然人分布式等以外的其他存量项目由电网企业按照相同比例统一兑付(简称“等比补贴”),计算公式如下。

式中:

kn——第n年的等比补贴系数;

In——第n年的补贴收入(亿元);

Dn——第n年产生的补贴需求(亿元);

AGn-1——第n-1年累计补贴缺口(亿元);

Gn——第n年的补贴缺口(亿元)。

1.2 绿证及配额制研究

1)绿色电力证书

绿证是国家对发电企业每兆瓦时非水可再生能源上网电量颁发的具有独特标识代码的电子证书。绿证定价以补贴价格为导向,释放可再生能源资金的风电补贴压力。当前风、光度电成本差异导致补贴资金存在差异,光伏项目绿证价格普遍是风电项目的2倍至3倍,而我国绿证对于风电和光伏发电项目不予区分,均按照1个证书对应1 MWh发电量核发,从而导致光伏绿证交易状况比风电项目要低迷很多,风电项目补贴占用的可再生能源资金将会减少,释放风电补贴压力,为风电平价上网奠定基础,同时间接为光伏项目提供更多的补贴空间。

绿证交易是新能源平价上网后,发电企业取得额外发电收益的唯一途径。根据发改能源〔2019〕19号中提出“有关省级能源主管部门结合本地区资源、消纳、新技术应用等条件组织开展不需要国家补贴的平价上网风电、光伏发电项目建设[12]。明确提出鼓励平价上网项目和低价上网项目通过绿证交易获得合理收益补偿。风电、光伏发电平价上网项目和低价上网项目,可按国家可再生能源绿色电力证书管理机制和政策获得可交易的可再生能源绿证,通过出售绿证获得收益,国家通过多种措施引导绿证市场化交易”。

2)配额制

我国可再生能源的发展体现出较强的政策依赖性,而当前绿证的自愿认购制度又导致无法形成交易规模。可再生能源消纳保障机制下的电力消纳责任权重考核在绿证资源认购基础上推出强制交易政策,是值得期待的一项绿证交易的破局措施。2019年5月,国家发改委联合国家能源局发布《关于建立健全可再生能源电力消纳保障机制的通知》,决定对各省级行政区域设定可再生能源电力消纳责任权重,建立健全可再生能源电力消纳保障机制,并发布《可再生能源电力消纳责任权重确定和消纳量核算方法(试行)》[13]。配额市场以电网企业、独立售电公司、配售电公司、电力批发市场购电的电力用户、拥有自备电厂的企业等为市场主体,其可通过以下三种方式完成配额任务:实际消纳的可再生能源电量;从其他配额义务主体购买的配额完成量;购买绿证折算的配额完成量。为进一步保障配额制顺利执行,市场主体按年度进行考核,其中,对未按期完成整改的市场主体予以处罚,并将其列入不良信用记录,予以联合惩戒;对于完成配额超过激励性指标的省级行政区域,超出部分的可再生能源消纳量不纳入该地区能耗“双控”考核。

2 新补贴政策下的补贴趋势

2.1 补贴规模的变化

1)补贴收入将随着社会用电量稳定小幅增长

我国可再生补贴的主要来源是对用电征收的可再生能源电价附加,2016年1月1日后,征收标准为1.9分/kWh,沿用至今。2015年后,随着新能源装机大规模新增,每年所需补贴额度大幅提高,导致每年补贴征收额开始不足以支付当年所需补贴额度,于是补贴缺口开始出现。此后,每年的补贴收入都小于当年所需补贴额度,形成当年缺口,于是补贴累计缺口逐步扩大。截止2020年底补贴累计缺口达3 857亿元。近年补贴收支情况如表1所示。

表1 补贴历年征收情况Tab.1 Collection of subsidies over years

国家为减轻企业负担,促进实体经济发展,着力降低企业及社会用电成本。财政部已多次明确暂不具备通过提高基金征收标准增加补贴收入,每年补贴收入增加,主要依靠第二、三产业用电量增加来实现。根据中电联统计数据,“十三五”前四年我国全社会用电量年均增速为6.2%,预计“十四五”期间,年均增速4.5%~5.0%,预计短期内补贴收入同样稳定小幅增长趋势。

根据上述“十三五”、“十四五”期间全社会用电量年均增速数据,和中电联电力需求预测结果,本次选取“十四五”期间补贴收入年均增速为4.5%,“十五五”期间补贴收入年均增速降低为4%,2030年后补贴收入年均增速降低至3%。

2)新增补贴额度趋稳,累计缺口呈先扩大后降低的趋势

国家发改委《关于完善风电上网电价政策的通知发改价格》[14],明确“自2021年1月1日开始,新核准的陆上风电项目全面实现平价上网,国家不再补贴”;“新增海上风电和光热项目不再纳入中央财政补贴范围,按规定完成核准(备案)并于2021年12月31日前全部机组完成并网的存量海上风力发电和太阳能光热发电项目,按相应价格政策纳入中央财政补贴范围”。

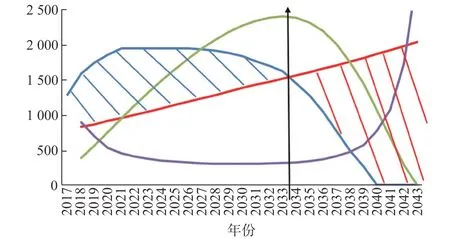

如图1所示,从当年新增补贴需求和当年补贴收入的变化关系来看,2021年后,将不再新增需补贴的项目,2021年后每年补贴数额将趋于稳定,根据测算2022年起每年补贴需求将达到1 988亿元并在一定时期内趋于稳定,远超每年补贴,每年将新增较大补贴缺口。2027年开始,陆续有项目到期,当年新增补贴需求进入下降阶段;2040年后,所有补贴项目到期,当年新增补贴需求此后为0。

图1 可再生能源基金补贴收支图Fig.1 Subsidy receipts and expenditures of renewable energy fund

从补贴缺口的变化趋势来看,2034年以前,当年补贴收入不足以支付当年新增补贴需求,累计补贴缺口不断扩大;2034年,当年新增补贴需求初次下降至当年补贴收入,累计缺口达到峰值;2034年后,当年补贴收入出现结余,累计缺口开始进入下降阶段,补贴兑付系数同步增加,至2044年累计补贴缺口降至0,补贴兑付系数达到1。

2.2 等比兑付系数测算

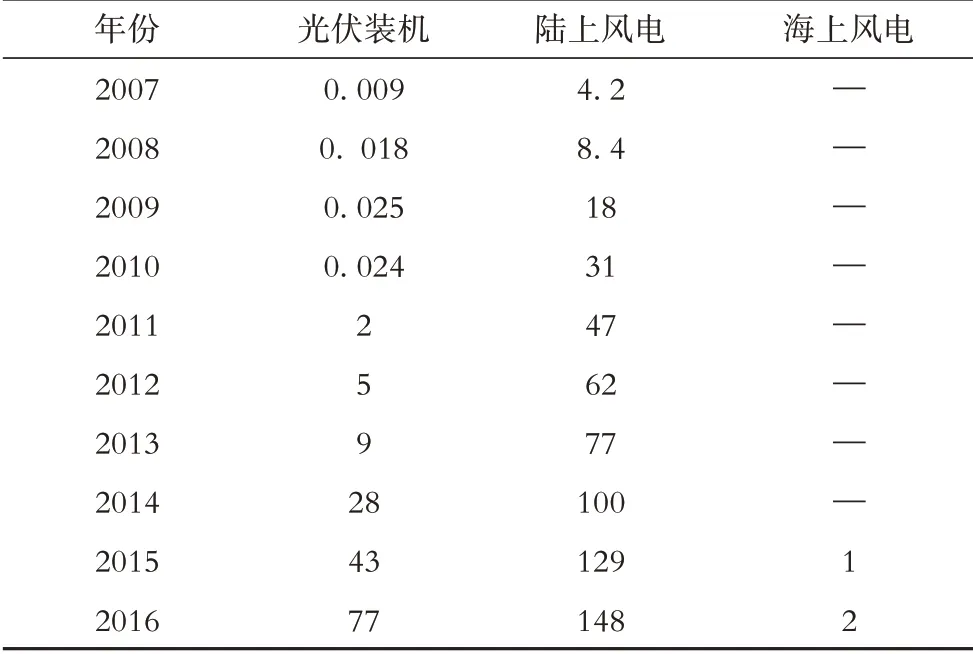

依据最新可再生能源补贴文件要求,补贴额度为列入补贴目录项目当年产生补贴与历年累计补贴欠款之和,补贴现金流缺口自动滚动计入下年度补贴需求额度中。按每年补贴收入占补贴需求额度的比例确定补贴兑付系数。按该方案,历年补贴缺口及发放比例如表2所示。其中2007—2016年可再生等能源装机如表3所示。等比兑付系数的确定,确保了项目的补贴收入可靠计算,因此等比补贴解决了可再生能源项目补贴拖欠回收资金不确定的问题。

表2 等比补贴测算表Tab.2 Equalsubsidy measurement table

表3 可再生能源装机情况Tab.3 Capacity of renewable energy GW

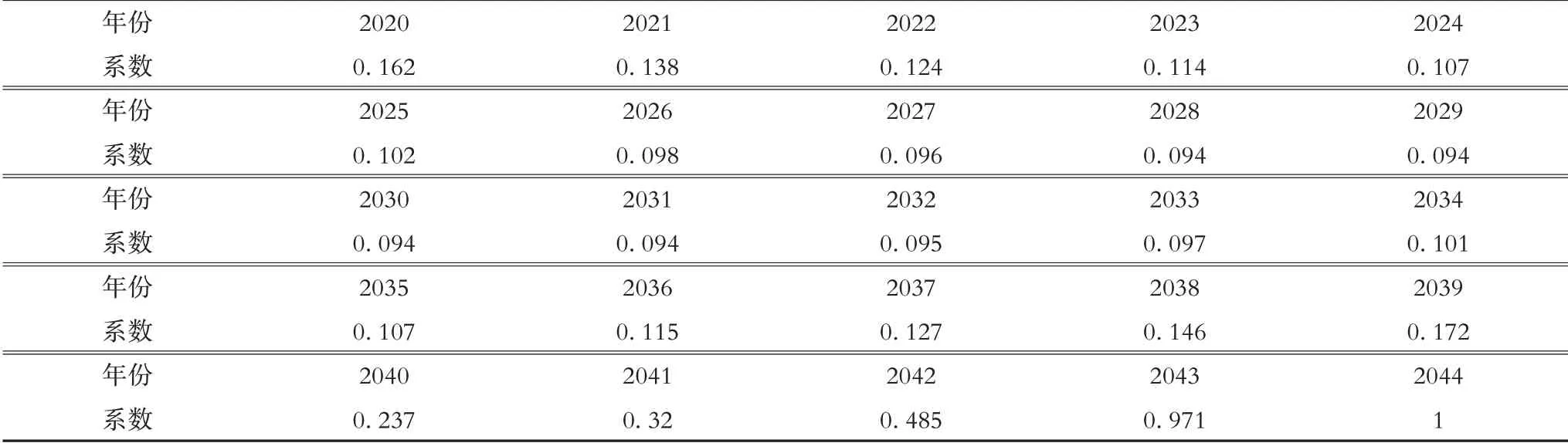

依据上文所述方法,计算得到的我国可再生能源补贴兑付系数如表4所示,其中,2020—2029年兑付系数逐年减小,2029—2043年兑付系数逐年增大,至2044年,兑付系数增至1,即当年可再生能源项目补贴可全额兑付。

表4 等比补贴兑付系数表Tab.4 Equal subsidy payment coefficient

3 投资估值模型分析

3.1 投资估值方法研究

目前,现代企业的价值评估方法体系主要包括成本法、市场法、收益法三种。成本法也称为资产基础法,是一种基于公司财务报表的数据估算企业价值的方法,其进行价值评估的基本思路为重建或重置目标评估资产,通过估算每个要素资产的价值,各要素资产价值之和即为公司的价值;市场法是一种间接确定企业价值的方法,也可称之为可比公司法,是指通过财务数据和市值等数据来比较计算出一个行业或一组可比公司的平均值,再用这个平均值乘上目标企业相应的数据来得出企业的价值;收益法进行价值评估的基本思路是将资本化与折现的思想相结合,达到获得预期效用。各评估方法的优劣对比如表5所示。

依据2020年补贴新政,未来风电项目的补贴收入能够根据等比兑付系数可靠计量,未来现金流能够预测,符合收益法的适用条件。本文综合考虑货币的时间价值,采用收益法对项目进行分析、预测及评价,将预测的现金流进行折现后的现值视为企业整体价值。现金流贴现模型的一般表达式如下。

式中:

V——企业自身的价值(亿元);

CFt——第t年的现金流(亿元);

r——折现率;

n——年数。

3.2 多情景下的投资估值分析

本研究基于四种不同场景,分别对陆上风电和海上风电项目进行投资估值测算。

1)延时3年常规模型:项目投产前三年补贴在第三年末一次性兑付,之后每年全额兑付。

2)恒定等比补贴系数兑付模型:项目等比兑付系数20年恒定为25%,项目补贴20年,第20年一次性收回。

3)风电等比兑付系数补贴模型(20年后按兑付系数兑付,贴现到第20年):风电项目等比兑付系数先减少后增加,项目补贴20年,每年补贴收入按兑付系数取得,20年后(2041年至2049年)按每年兑付金额贴现到第20年(贴现率取基准4.9%)。

4)平价模型

陆上风电项目不考虑补贴,平价上网。

基于以上四个不同场景,本文分别选取两个陆上风电项目及海上风电项目进行实例分析。其中,陆上风电选取广东和内蒙两个项目进行分析;海上风电选取广东和江苏两个项目进行分析,项目自有资金比例占20%,项目运行成本数据主要参考《风电场项目经济评价规范》(NB/T 31085—2016),具体参数如表6和表7所示。

表6 陆上风电项目参数表Tab.6 Parameter table of onshore wind power project

表7 海上风电项目参数表Tab.7 Parameter table of offshore wind power project

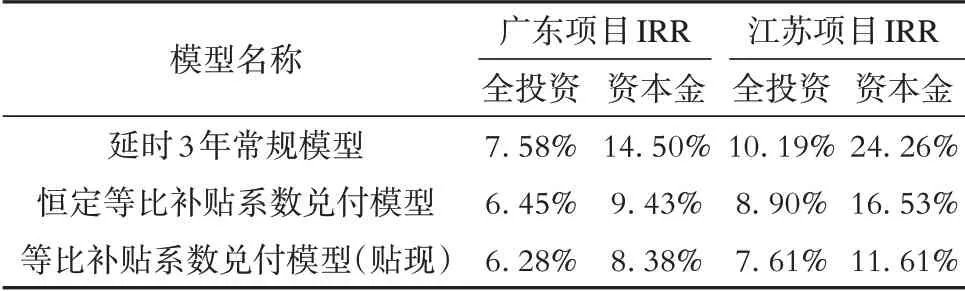

对以上项目的投资估值进行测算并对比,具体结果经济性对比情况如表8和表9所示。可再生能源补贴的到位情况对项目估值影响较大,在无补贴,等比补贴的情况下,广东陆上风电的资本金收益率分别为-0.8%,6.93%,内蒙陆上风电的资本金收益率分别为-5.65%,10.65%;在等比补贴和全额补贴的情况下,广东和江苏海上风电的资本金收益率分别为8.38%和11.61%。整体来看,陆上风电平价上网经济性效益较差,海上风电带补贴上网经济效益较好。

表8 陆上风电项目经济性测算对比Tab.8 Comparison of economic calculation of onshore wind power projects

表9 海上风电项目经济性测算对比Tab.9 Comparison of economic calculation of offshore wind power projects

4 结 论

本文基于国内可再生能源补贴政策的研究,得出结论如下:我国的可再生能源补贴缺口在未来呈现先上升后下降的趋势,预计在2044年全部收口。等比补贴系数的确定为新能源项目采用收益法的进行估值提供了关键支撑。基于实证分析,在等比补贴模型下风电项目盈利性较好,等比补贴的新政可保证可再生能源项目的可持续发展。

展望未来,除了本文提到的可再生能源补贴对新能源的发展起到重要影响外,未来电力市场的建设和辅助服务费用的分摊将对新能源的市场交易和消纳起到重要影响,基于本文的研究结论,可进一步研究可再生能源项目的并网成本和市场竞争力,进一步完善投资估值模型。

猜你喜欢

今日农业(2022年13期)2022-11-10

现代电力(2022年2期)2022-05-23

今日农业(2021年14期)2021-11-25

建材发展导向(2021年13期)2021-07-28

今日农业(2021年6期)2021-06-09

支部建设(2020年30期)2020-12-18

海峡姐妹(2020年8期)2020-08-25

领导决策信息(2017年10期)2017-05-17

汽车观察(2016年3期)2016-02-28

风能(2016年12期)2016-02-25