万科轻资产运营模式下财务绩效研究

2022-01-01 12:31张国富曲文聪宋子康

全国流通经济 2022年31期

张国富 曲文聪 宋子康

(黑龙江八一农垦大学,黑龙江 大庆 163711)

一、引言

随着经济的发展,重资产模式下运营的房地产原有的土地红利,施工成本低的优势逐渐降低。因此,房地产企业的融资难度逐渐增加,特别是2021年恒大破产重组,使得很多金融机构对于房地产的融资评级提高,房地产企业的融资难度也进一步增加。同时,国家对于房地产行业的调控也在一直进行,从对重点房地产企业资金监测和融资管理的“三道红线”政策,再到提出了房贷的“两条红线”,从资金供给端降杠杆等,这些都对房地产行业的发展带来不利影响。轻资产模式将发展的重点放在核心能力的提高上,重点放在产品设计、品牌效应的推广以及项目运营上,具有投入少,收益高,品牌价值高的特点。

二、理论基础

1.轻资产运营概念

庞东升(2008)认为轻资产是信息时代奠定企业竞争基础的各类资产,包括流程管理、治理制度、企业的品牌、客户关系和人力资源等。

Surdu(2011)认为,轻资产商业模式是一种有效的商业模式,轻资产商业模式是将非核心业务外包给他人,企业将专注于产品设计、研发、销售、服务和品牌推广等高利润产业链阶段。

2.轻资产运营与财务研究

戴天婧等(2012)以苹果公司为例,从财务战略驱动的角度,分析了苹果公司轻资产运营模式的特征。包括标准化组件的流水线生产、短供应链、快速库存周转、高现金储备和经营资产,固定资产小额投资、研发和零售店的大范围投资、收购具有相关技术的公司以及内部融资策略。

周泽将等(2020)以2009年~2017年期间中国资本市场A 股上市公司为研究样本,通过主成分法进行分析。认为轻资产运营模式有利于企业价值提升,轻资产运营主要借助竞争力的提升来达到企业价值实现的目标,企业所处的行业也会促进轻资产对企业价值的实现。

田宇润(2021)以2000年~2019年我国商贸企业为例,通过分析认为:轻资产运营模式能够使得企业获得更高程度的营业收入增长,从而提升企业绩效。

3.小结

通过对不同的文献进行阅读总结,本文对轻资产运营模式的理解主要从以下几方面:一是轻资产运营模式更加注重研发设计和品牌;二是向轻资产转型的过程中,无形资产的影响逐渐增加;三是轻资产运营过程中需要更高质量的管理人员和营销人员,因此更注重对于人才培训等方面的投入;四是相对于重资产而言,在轻资产运营过程中资产周转效率更快。

三、万科案例分析

1.万科简介

万科企业股份有限公司(以下简称“万科”),股票代码:000002,其成立于1984年,总部位于中国广东省深圳市盐田区大梅沙环梅路33号万科中心,于1988年进入房地产行业,并与1991在深交所上市。

2.万科转型原因分析

(1)品牌声誉良好

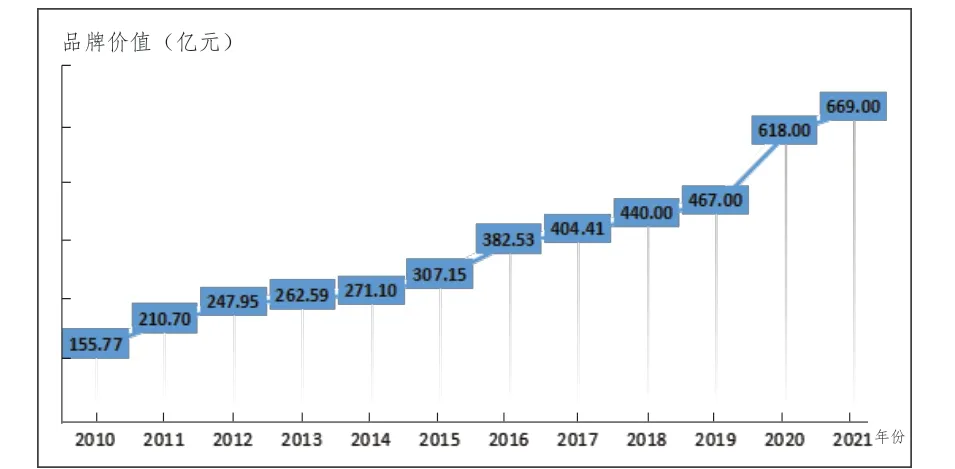

万科是我国房地产行业中的前端企业,其成立于1984年,于1991年上市。经过近40年的发展,万科的品牌价值和产品质量都在不断提升,得到了顾客的好评。本文的品牌价值数据来自于中房网,其在评价房地产企业品牌价值时,主要从认知度、美誉度和忠诚度三个方面进行评价。

通过图1可以看出:2010年~2021年,万科的品牌价值始终呈现出上涨的态势且通过中房网的研究数据可以看出万科的品牌价值始终位于行业前列。较高的品牌价值为万科向轻资产运营模式转型打下了坚实的基础。

图1 万科2010年~2021年品牌价值情况

(2)高质量的管理团队

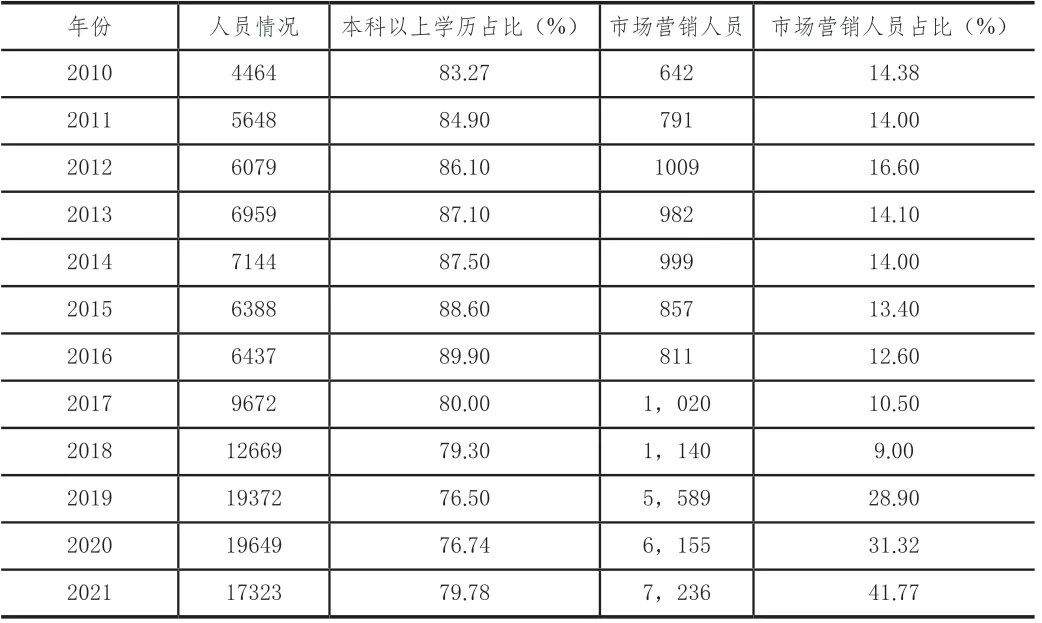

万科始终坚信和践行“人才是万科的宝贵资本”的人才理念,不仅注重人才的引进工作,还注重对人才的培养,万科集团总部联合各事业集团、事业部构建了以事业合伙人制度为基础的分布式人才培育体系,形成了各具特色、百花齐放的人才培养模式,培养出一批批符合公司发展的高质量人才。轻资产的管理运营不仅需要大量高质量的管理人员,还需要销售人员对于产品销售的加持。

通过表1可以看出:2010年~2021年期间,万科房地产系统的从业人员数量呈现出上升的状态,且本科以上学历的人员始终保持了较高的比例;同时,市场营销的人员总体也呈现出上涨的态势。高质量的从业人员为万科轻资产的发展提供了人员基础。

表1 2010年~2021年万科人员情况表

(3)“去库存”压力

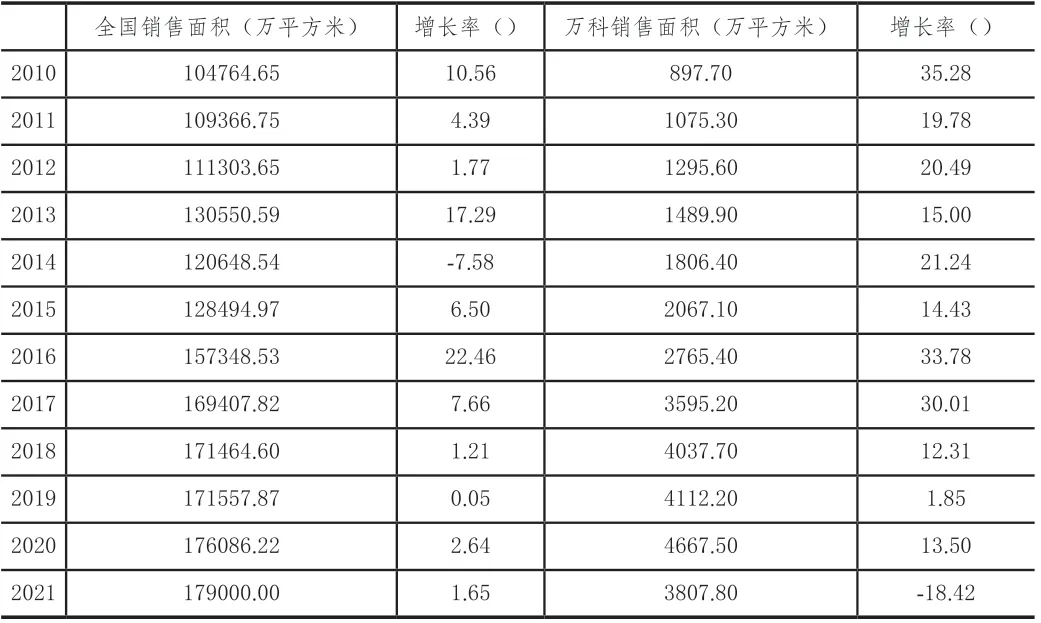

随着国家对于房地产行业的调控以及商品房市场的逐渐饱和,商品房的销售速度逐渐放缓,大量库存积压,给企业的现金流带来了巨大的压力。通过表2可以看出:我国房地产销售面积的增长速度总体呈现出下降的趋势,甚至在2014年出现负增长的情况,这也意味着我国房地产行业的发展存在着巨大的压力。万科的销售面积增长率虽然高于国家销售面积增长率,但其在2010年~2013年期间也总体呈现出下降到趋势,说明其公司也存在库存积压的问题。因此万科在2013年年末提出房地产轻资产战略转型对于企业的发展来说,是一个很好的选择。

表2 2010年~2021年我国房地产企业及万科销售情况

3.万科轻资产运营的模式

(1)“小股操盘”模式

“小股操盘”是工作合作开发模式的进一步深化,即在公司合作开发的项目中占较少的股份不实际控股,但项目仍由公司团队操盘,使用公司品牌和产品体系,共享公司的信用资源和采购资源。通过输出品牌和管理这种轻资产模式有利于提升公司的净资产收益率,获得更大的经营规模及市场份额。万科于2013年年末提出的“小股操盘”模式,为企业在接下来的发展提供了一条新的发展思路。

(2)长租公寓

万科于2015年提出“向城市配套服务商转型”的理念,提出了对长租公寓、养老机构等新业务的探索并将其付诸于实践。长租公寓的发展是万科在企业发展道路的新的探索。通过近几年的发展,万科已将长租公寓整合成了统一的对外经营品牌——“泊寓”。

(3)收购印力集团

印力集团(以下简称“印力”)拥有成熟的商业开发管理和经营管理能力,以及大量长期稳定的优质客户资源,其管理规模、收入和轻资产管理均处于行业前列。印力接受万科入股后,成为万科旗下的专业商业物业开发与运营能力平台。通过近五年的发展,到2021年,印力累计开发项目105个,建筑面积达875万平方米,为万科的收入贡献了一份力量。

四、万科轻资产转型前后财务绩效分析

1.数据来源和指标选择

万科于2013年正式提出“小股操盘”模式,也意味着其轻资产运营模式的正式开始。本文选取了万科2010年~2021年的数据,以2013年为划分年,2010年~2013年为轻资产运营转型前,2014年~2021年为轻资产运营转型后。

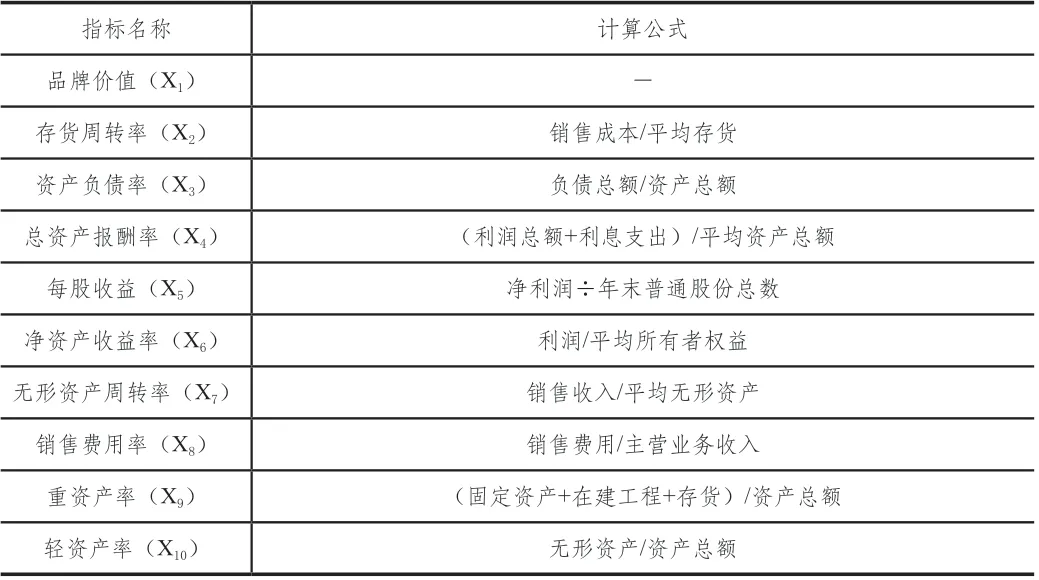

本文选取了存货周转率、资产负债率、总资产报酬率、每股收益、净资产收益率、无形资产周转率、销售费用率等7个财务指标,品牌价值、重资产率、轻资产率3个非财务指标。存货周转率反映了企业存货的周转效率;资产负债率反映企业的偿债能力;总资产报酬率、每股收益、净资产收益率反映企业的盈利能力;无形资产周转率、销售费用、品牌价值、重资产率、轻资产率则与企业研发设计和品牌有关;通过对以上指标进行对比分析,可以分析企业在轻资产转型前后的变化。公式定义如表3所示。

表3 财务绩效评价指标体系

2.因子分析法适用性检验

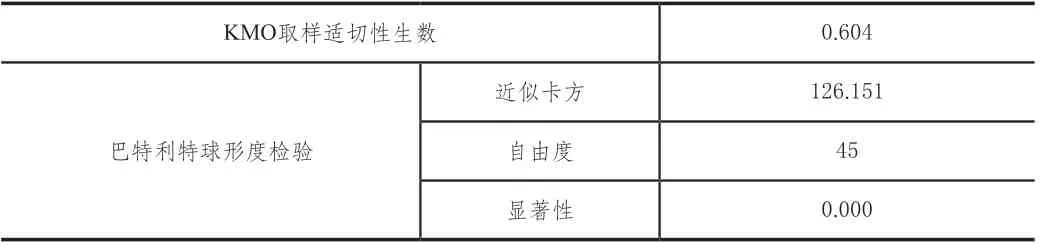

首先进行KMO和Bartlett球度检验对相关系数进行适合性检验,本文的检验结果如表4所示。

表4 KMO 和 Bartlett 球形检验

当KMO检验数值大于0.5,巴特利特球形检验中显著性水平小于0.05时表明该组数据适合做因子分析。通过表4可以看出,本文KMO数值为0.604,显著性水平为0,因此适合做因子分析。

3.提取公因子

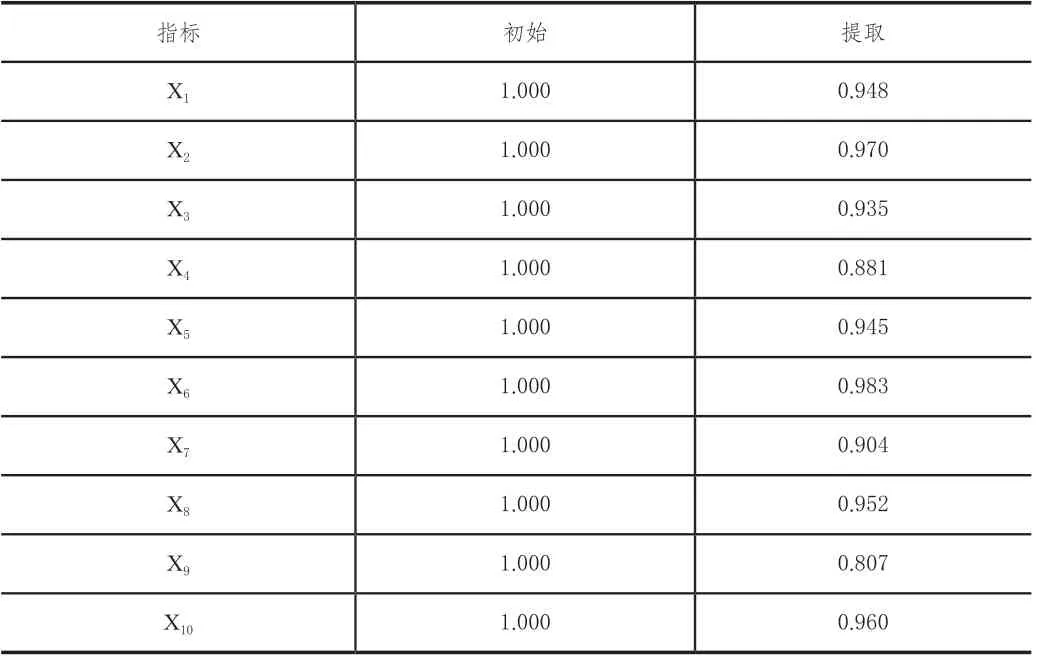

为了能够得到变量共同度的运行结果,在本文中,运用SPSS软件进行筛选,选择了特征值大于等于1的主成分作为初始因子。通过表5可以看出:本文选取的变量共同度都在80%以上,也就是说因子解释适合于大部分信息,充分说明本文选取的因子提取的效果比较好。

表5 公因子方差

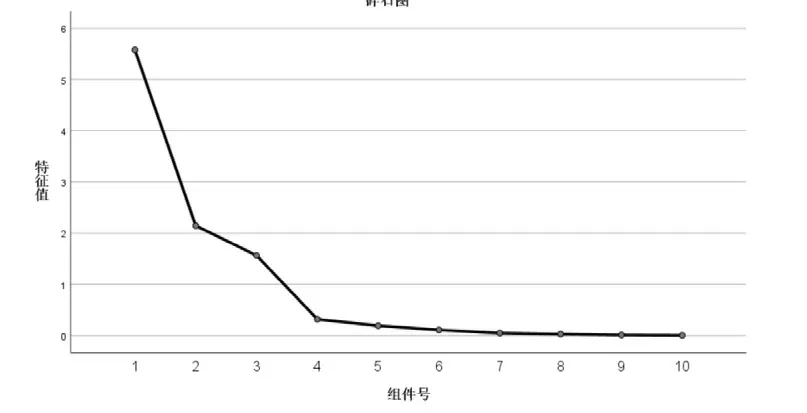

本文通过主成分分析法得到变量方差值。通过表6可以看出,一共提出了3个公因子,方差贡献率分别为55.775%、21.444%和15.647%,累计方差贡献率达到了92.866%,说明这3个因子可以概括原始指标的92.866%的信息,信息丢失的比较少。因此采用这3个因子对万科轻资产运营的财务绩效进行分析是合理的。对应的碎石图如图2所示。

表6 总方差解释

图2 碎石图

通过图2可以看出:一共有10个因子。通过纵向观察:特征值大于1的有3个因子,符合基本条件。通过横向看:曲线在第四个因子出逐渐趋于平缓,也说明提取到3个因子是合适的。

4.因子变量命名

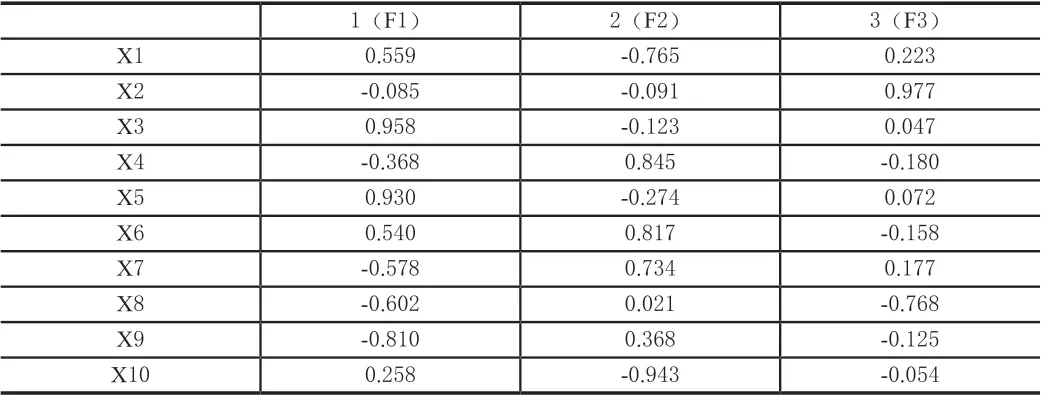

选出公因子后,需要对因子进行命名。根据各个评价指标在公因子上的载荷大小,来确定该公因子重点解释和说明了哪几个指标。但是在旋转前的成分矩阵中,可能会出现某个因子载荷在许多行都出现较大的数值,也就意味着某个变量与其他变量之间存在着较大的关联关系,会使得因子因子变量的实际含义模糊不清。针对这种情况,本文运用凯撒正态化最大方差法对成分矩阵进行旋转。

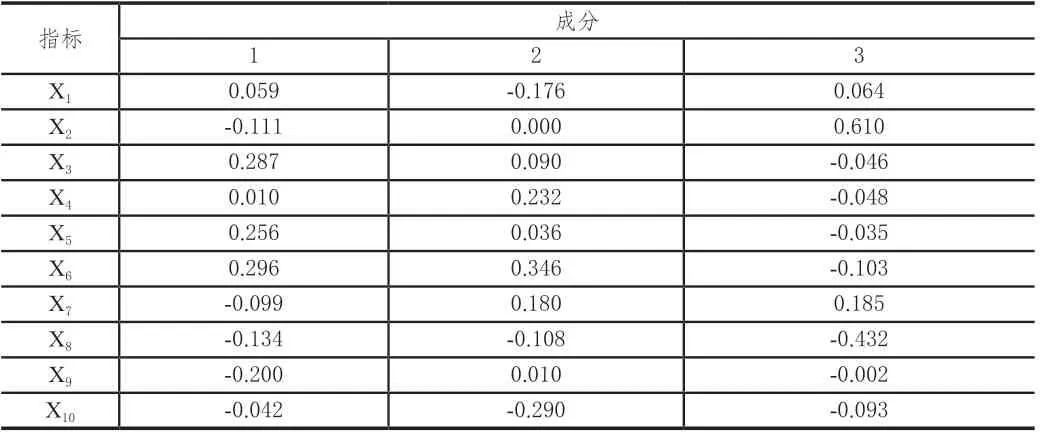

通过表7旋转后的成分矩阵可以看出:公因子1(F1)在资产负债率、每股收益、重资产率的载荷较高,均超过了0.8。因为资产负债率反映了企业的偿债能力且载荷数值最高,重资产率反映了企业的资产结构,因此将F1命名为偿债资产结构因子;公因子2(F2)在品牌价值、总资产报酬率、净资产收益率、无形资产周转率、轻资产率的载荷较高,均超过了0.7。因为总资产报酬率和净资产收益率均是反映企业盈利能力的指标,轻资产率反映了企业的资产结构,因此将F2命名为盈利资产结构因子;公因子3(F3)在存货周转率和销售费用率的载荷较高,均超过了0.7。因为存货周转率反映了企业的营运能力,因此将F3命名为营运能力因子。

表7 旋转成分矩阵表

5.计算因子得分

根据表8的得分系数矩阵可以得出F1(偿债资产结构因子)、F2(盈利资产结构因子)、F3(运营能力因子)的得分函数。具体如下:

表8 成分得分系数矩阵

F1=0.059×X1-0.111×X2+0.287×X3+0.01×X4+0.256×X5+0.296×X6-0.099×X7-0.134×X8-0.2×X9-0.042×X10

F2=(-0.176)×X1+0×X2+0.09×X3+0.232×X4+0.036×X5+0.346×X6+0.18×X7-0.108×X8+0.01×X9-0.29×X10

F3=0.064×X1+0.61×X2-0.046×X3-0.048×X4-0.035×X5-0.103×X6+0.185×X7-0.432×X8-0.002×X9-0.093×X10

将所选的2010年~2021年的10个财务绩效评价的指标分别代入上述公式,算出每年的3个公因子的得分。利用上述公式计算3个共同因子的得分之后,可计算财务绩效的综合得分F的函数,具体函数如下:

F=(39.491×F1+36.285×F2+19.09×F3)/92.866

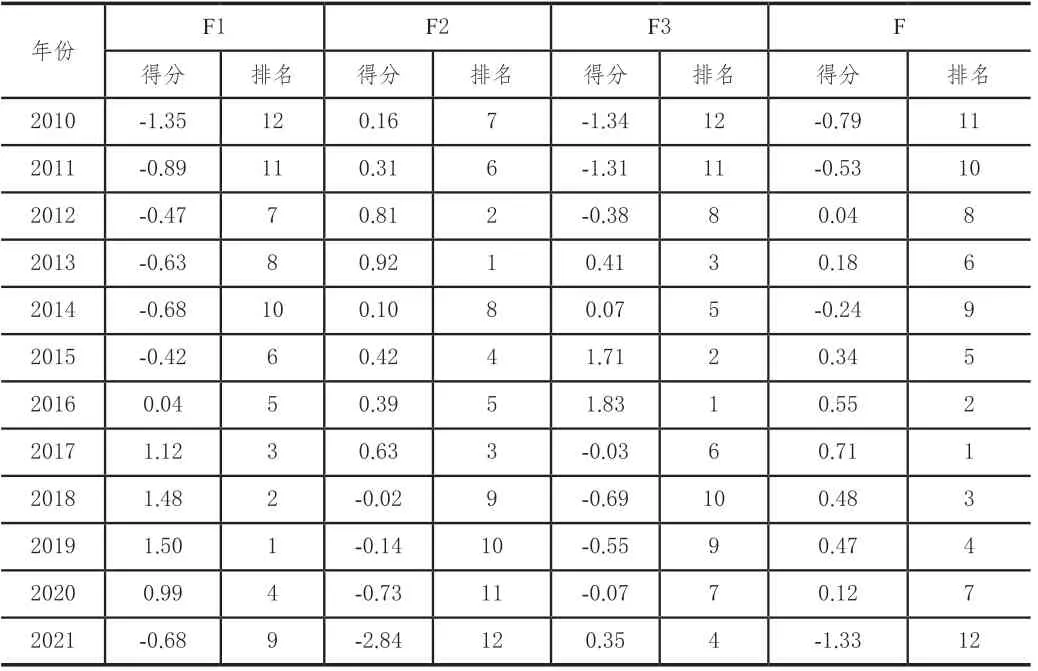

根据该绩效模型,可以计算出影响出2010年~2021年的绩效公因子得分及排名,进一步计算2010年~2021年万科绩效的得分和综合排名,具体结果如表9所示。

表9 万科年度绩效综合得分及排名情况

6.评价结果分析

通过表9可以看出:万科2010年~2014年偿债结构因子排名较差,而在2015年~2020年期间,偿债结构因子排名比较靠前,说明万科在轻资产转型后,偿债能力处在一个相对稳定并且逐年提高的状态。说明万科的偿债能力比较好,有足够的现金支付能力和偿债能力,

万科2010年~2013年的盈利结构因子排名比较好,反而到了2014年之后排名逐渐变差,尤其是在2019年~2021年期间,排名最靠后,说明在此期间,万科的盈利能力较差,主要原因是有以下几方面。一是2019年年末疫情开始,许多企业经营出现问题,居民的收入水平收到影响,使得房屋销售受到严重影响。二是2020年国家在重点房地产企业提出资金监管和融资管理的“三道红线”以及2021年提出的贷款管理的两道红线都影响了万科的房地产业务。三是近些年土地市场竞争激烈,土地价格也在不断上涨,严重影响了房地产行业的毛利率,由此也给万科的盈利产生了很大影响。

万科2010年~2014年的营运能力因子排名比较靠后,2014年后虽有波动,但总体来看,因子排名比较靠前。说明万科在实行轻资产模式后,营运能力处在一个比较好的水平。

2018年,万科的盈利结构因子和营运能力因子都出现了波动,排名处于相对靠后的位置,主要有以下两方面原因:一是2018年,在“房住不炒”以及“因城施策”的导向下,行业调控持续深化,市场也经历了由热转冷的变化,万科的盈利能力也受到了市场的影响;二是在2018年万科修订了收入准则和金融工具的准则,使得在2018年盈利能力和营运能力因子产生变动。

五、万科轻资产转型的建议

1.坚持研发创新

创新是第一生产力,万科想要不断发展就要坚持创新。轻资产运营模式下,万科需要通过创新来研发出符合市场的高质量产品,从而提升企业的核心竞争力,由此来提高企业收入。

2.坚持人才培养

轻资产运营模式下,企业需要更多的高质量人才。在运营管理的过程中,更需要配备高质量的管理团队。万科应坚持现有的人才培养理念,并通过不断调整,结合各个岗位的特点,进行针对性的培训,培养出符合企业发展的高质量的员工。

3.注重产品品质,防止品牌滥用

万科在轻资产运营中,要注重合作方的选择,加强对于合作方的筛选。在项目运营过程中,要配备完整的管理团队,从材料选择到施工建设都需要有专业人员与合作方进行沟通,以保证产品的品质。产品品质提升不仅能防止品牌的滥用,还能提升万科在市场上的品牌满意度。

猜你喜欢

现代装饰(2021年5期)2021-12-02

现代装饰(2021年5期)2021-12-02

中国市场(2021年34期)2021-08-29

中国品牌(2020年6期)2020-12-09

中国宝玉石(2020年4期)2020-09-23

房地产导刊(2020年5期)2020-06-24

中国外汇(2019年20期)2019-11-25

商周刊(2018年19期)2018-10-26

商周刊(2018年14期)2018-07-14

中国品牌(2015年11期)2015-12-01