科创板IPO抑价率影响因素分析

2022-01-04 06:40彭妍华东交通大学

品牌研究 2021年27期

文/彭妍(华东交通大学)

一、引言

2018年11月5日国家主席习近平在中国国际进口博览会开幕式上宣布设立科创板,并在该板块内进行注册制试点,目的在于帮我国高新技术企业提供一个良好的发展环境。重点支持战略新兴产业、生物医药及高新技术产业等,并且实施区别于传统的注册制,科创板允许不盈利发行,降低了上市门槛。2019年7月22日我国科创板正式开市,吸引了许多高新技术企业以及投资者们的关注,对于我国证券市场具有重要意义。截至2021年6月30日已有超过300家公司在科创板上市,其中有许多公司高价发行,高抑价的情况在科创板较其他板块更为严重,而高抑价的发生受许多方面的因素影响。高抑价率会直接干扰公司上市,损害投资者利益,影响我国股市的健康发展,故对于科创板IPO抑价的研究对于企业、投资者以及政府等参与方都有理论意义和现实意义。

二、文献综述

国外对IPO抑价的研究较早,哈特菲尔德(1969)发现了IPO抑价的现象并提出了IPO抑价的概念;经过多年的研究,目前对IPO抑价的研究已经有了完整的体系,许多学者也提出了多种理论假说包括:市场反馈理论、赢家诅咒假说、委托代理假说等等。王文召(2017)通过实证研究发现制度市场化会一定程度上弱化IPO抑价;基于国情的研究中高涵(2017)认为市场事前的不确定性比较大,一、二级市场割裂和投机气氛浓烈是我国高IPO抑价的根本原因。吴鸣(2009)认为IPO制度的改革与IPO抑价之间存在着显著性关系,不同的IPO制度下抑价程度明显不同。

三、科创板IPO抑价现状

我国资本市场自成立以来经历过多次的变革,方方面面都体现了资本市场改革的成效。尽管如此,我国资本市场起步较晚,经验还不足,再加上国内外市场经济环境也日益多元复杂,故仍然还存在一些问题,IPO高抑价就是其中之一。

IPO抑价主要是指公司首次公开发行的股票在证券交易所一级市场的发行价格低于二级市场上市当日的收盘价的现象。IPO抑价在各个国家的股票市场都有出现,一般来说更成熟的资本市场其抑价率更低,欧美发达国家抑价率的范围在10%至20%之间,与发达国家相比我国的资本市场还不够完善,我国股市抑价情况相对更加严重,抑价率超过60%,其中科创板的平均抑价率更是超过150%。科创板如此之高的抑价率主要原因是实行注册制、市场询价定价机制、打破受日涨跌幅限制等三方面,直接影响了科创板新股供需量和投资者炒新股等行为,最终虽然一方面大大提高了公司IPO发行定价的效率,为符合国家战略、突破关键核心技术、市场认可度高的科技创新企业减少了上市面临的问题,但IPO抑价现象仍高于其他资本市场。

本文选取302家在科创板上市的公司,发现抑价率最大达到1273.98%,平均高达170.09%,说明科创板IPO抑价情况较为严重。高抑价率不仅会让股市畸形发展,影响投资者新股申购的行为,而且会进一步加重高抑价率情况,损害投资者利益。结合相关理论以及我国科创板发展的实践,研究探讨科创板IPO抑价因素,对于我国科创板IPO稳定定价和科创板市场未来健康发展有重要的现实意义。

四、科创板IPO抑价影响因素的实证分析

本文使用SPSS作为数据分析软件,对科创板302家公司IPO上市数据进行描述性分析、相关性分析以及多元线性分析。

(一)样本选取

本文实证分析选取从2019年7月22日至2021年7月1日首次在科创板上市的公司作为研究对象,剔除信息缺失值的对象,共302家公司。

(二)变量选择与假设

1.被解释变量

IPO抑价率,用UP表示(表示第i只股票的抑价率)。

UP=(P1-P2)÷P2,其中:P1为新股首日上市的收盘价;P2为新股的首发价。

2.解释变量与假设

根据国内外对IPO抑价的研究,选取了5个解释变量,具体如下:

公司上市时长(NL):指公司从上市至今的时长;每股发行费用(GFY):指每股股票发行上市的费用;首发费用(SFY):指公司为上市的总费用;首发募集资金(ZJ):指首次发行公司募集的总资金;投资者情绪(QX):用上市首日开盘价减去首发价,一般集合竞价开出的开盘价越高,给投资者情绪的影响是正向。假设公司上市时长与抑价率正相关;假设每股发行费用与抑价率正相关;假设首发费用与抑价率呈正相关;假设首发募集总资金与抑价率呈负相关;假设投资者情绪与抑价率正相关。

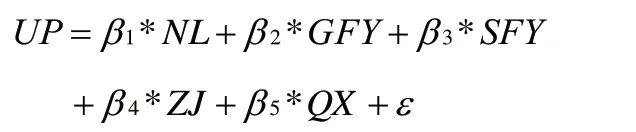

3.模型构建

为检验上述假设,建立下列多元回归模型进行IPO抑价因素研究:

其中,β0:常数项,β:变量的回归系数,ε:随机扰动项。

4.变量描述性分析

由表1可知抑价率最大值为1273.98%,最小值为-2.15%,平均值为170.09%,其余变量较为稳定。

表1 变量描述性分析

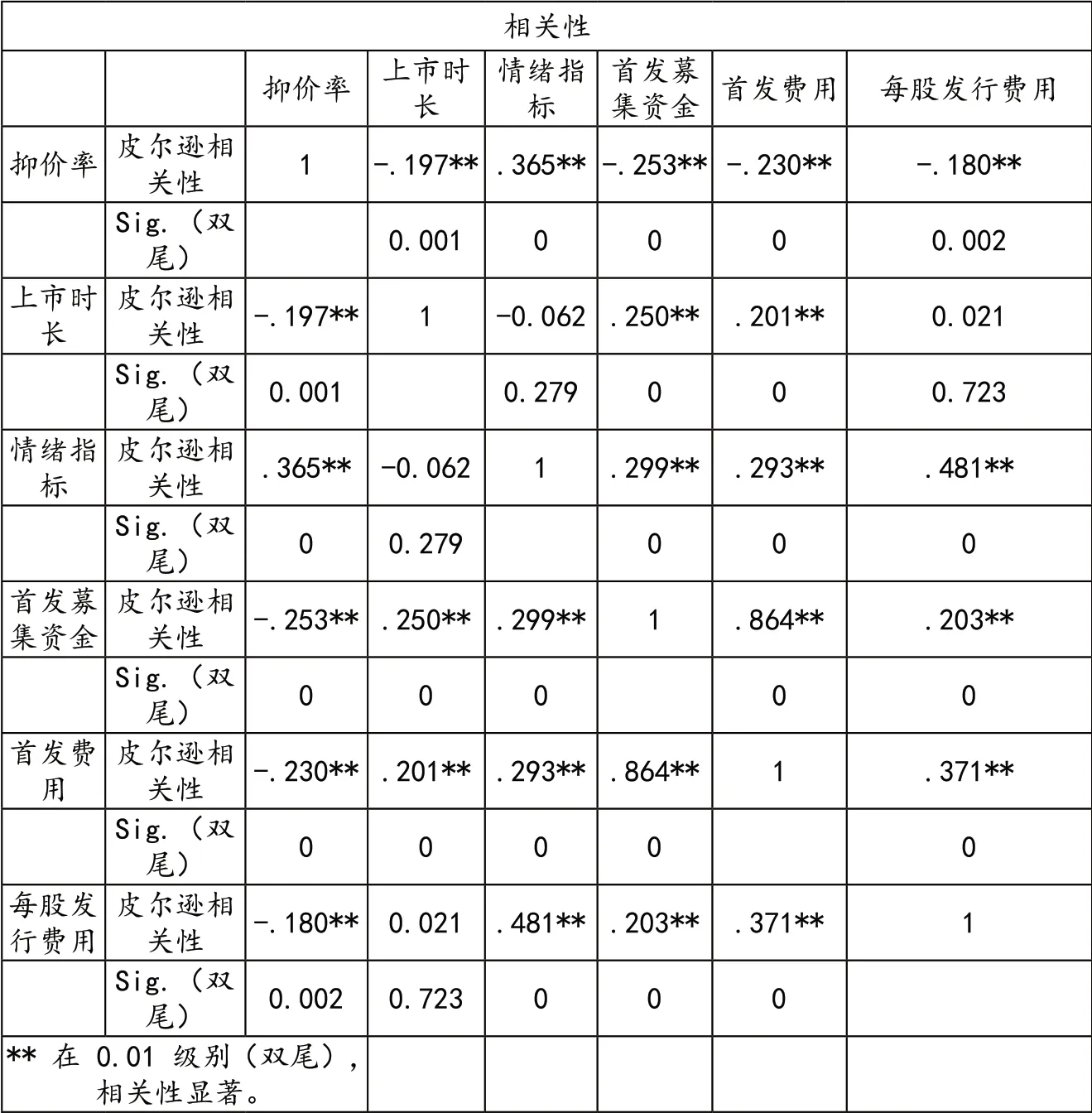

5.变量相关性分析

由表2可看出选取的5个解释变量均与被解释变量相关性显著,故可以进行下一步的回归分析研究。

表2 相关性分析

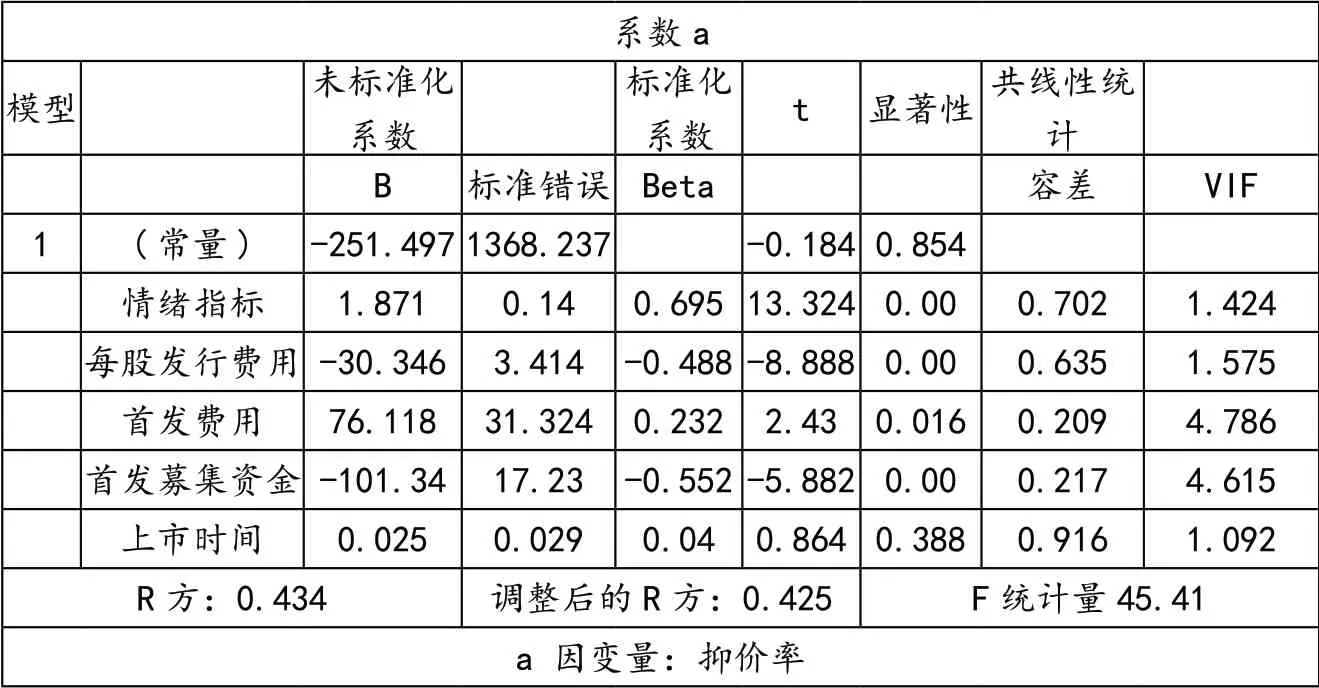

6.多元回归分析

由表3可知,上市时间没有经过t检验,其他解释变量均通过了检验,且VIF均小于10,故解释变量通过共线性检验,调整的R方为0.425说明回归方程的拟合度较好。综合以上分析得到回归方程:

表3 多元回归分析

分析结果:投资者情绪与抑价率呈正相关,当投资者情绪越高,IPO抑价越高,当投资者对该公司情绪上涨说明投资者对公司发展前景较为看好,投资者愿意投资更多在该公司以期获得更多的收益;每股发行费用与抑价率呈负相关,与原假设不符,每股发行费用越高可能是说明公司上市成本高,公司规模更大,架构更复杂,聘请更为专业的上市团队,信息披露更完整,降低抑价空间;首发费用与抑价率呈正相关,假设成立,首发募集资金与抑价率呈负相关,假设成立,公司募集的资金越多能够拥有更多的资金用于企业的发展,筹集资金越多会一定程度压缩发行的抑价,抑价率下降。

五、结论及建议

经过对IPO抑价的相关性检验和多元线性回归,投资者情绪、每股发行费用、首发费用以及首发募集资金均能对IPO抑价产生影响。IPO抑价过高会弱化市场资源配置的功能,企业只要上市就很容易筹集资金,不能将资源合理分配至真正值得投资的地方,降低社会的资金配置效率,同时IPO抑价过高会推动股市非正常波动。

本文认为可以从以下几个方面来改善高抑价现象:(1)完善股票市场定价的机制,降低持续发展带来消极影响,完善IPO注册制度,借鉴和学习国外证券市场的改革与发展历程,加强法律责任的具体落实,加大惩罚力度;(2)强化科创板信息披露机制,科创板的上市制度并没有严格规定上市公司关于研发投入等相关信息的披露,加重了上市公司与外部投资者之间的信息不对称,加重了上市公司在科创板IPO抑价的现象,故继续完善核心信息的披露机制,减少投资者与上市公司之间存在的信息不对称;(3)加强对投资者的引导,国内股民对于许多制度解读不准确盲目投资,一定程度上加深了IPO抑价严重的情况发生;(4)明确各监管部门的责任,监管部门在发现问题时,及时采取相关措施,在保证市场稳定的情况下降低政府干预。

猜你喜欢

医院管理论坛(2022年8期)2022-10-14

小学生学习指导(高年级)(2021年4期)2021-04-29

创业邦(2020年7期)2020-07-16

科学导报(2019年38期)2019-09-03

新民周刊(2019年29期)2019-08-06

证券市场红周刊(2019年13期)2019-06-11

中国外汇(2019年21期)2019-05-21

海外星云(2016年7期)2016-12-01

新高考·英语基础(高一)(2016年1期)2016-03-07

新高考·高二数学(2014年7期)2014-09-18