全年一次性奖金税务筹划

2022-01-08 20:14王玉娟

商业2.0-市场与监管 2022年1期

摘要:2018年12月27日财政部和税务总局联合发布通知明确个人全年一次性奖金计税方法。笔者依据此规定,从全年一次性奖金是否单独计算和全年一次性奖金分配的金额两个方面进行个人所得税税务筹划。

关键词:个人所得税;全年一次性奖金;税务筹划

2018年12月27日,财政部和税务总局联合发布了《关于个人所得税法修改后有关优惠政策衔接问题的通知》(以下简称财税〔2018〕164号文)。财税〔2018〕164号文规定在2021年12月31日前,居民纳税人取得全年一次性奖金,可以单独计算缴纳个人所得税,也可以选择并入当年综合所得计算纳税。全年一次性奖金的选择权为纳税人提供了个人所得税筹划的空间。

全年一次性奖金单独计税方法可以概括为三步:

第一步:选择。居民纳税人选择全年一次性奖金是否并入当年综合所得。如果并入当年综合所得计算纳税,该流程中止。如果不并入当年综合所得,计算纳税就进入第二步。

第二步:找税率。在2019年1月1日到2021年12月31日期间,用全年一次性奖金收入除以12个月得到的商数,查找并确定应当适用税率和速算扣除数。

第三步,计算。将全部的全年一次性奖金单独作为一次收入,按照确定的税率和速算扣除数,单独计算纳税。

计算公式为:应纳税额=全年一次性奖金收入×适用税率-速算扣除数。

全年一次性奖金的税务筹划需要从两个方面分析:第一,筹划全年一次性奖金是否单独计算;第二,如果全年一次性奖金单独计算,全年一次性奖金分配的金额。

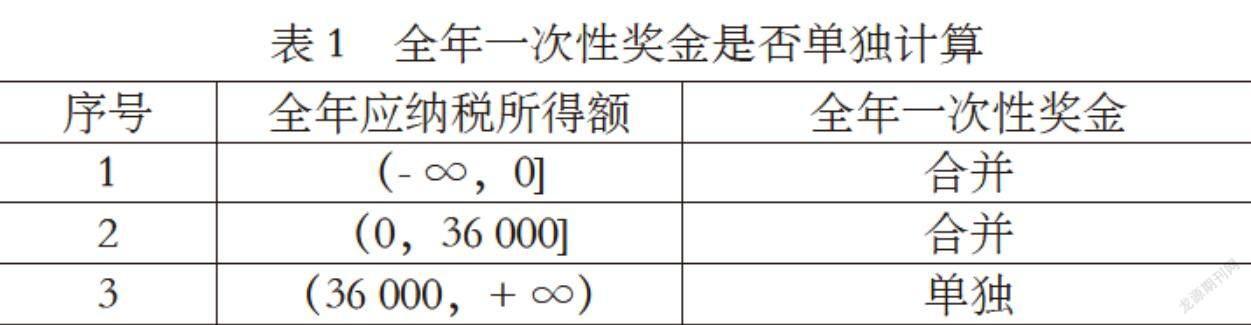

一、全年一次性奖金是否单独计算的筹划方法

全年一次性奖金是否单独计算依据全年应纳税所得额判断,具体判断方法如表1所示。

全年应纳税所得额=(综合所得收入额+全年一次性奖金)-减除费用6万元-专项扣除-专项附加扣除-依法确定的其他扣除。

【筹划案例1】新兴公司李静2021年每月工资7000元,全年个人负担的三险一金2500元/月,李静的独生子正在读初中,李静为独生女,其父母都已经超过60岁,李静正在偿还首套住房贷款及利息,2021年李静取得全年一次性奖金36000元,李静没有其他综合收入。请对李静收入进行个人所得税筹划。

【筹划策略】

(一)利用表1筹划结论

第一步计算综合所得税前可以扣除的全部项目:

1.减除费用=60000(元)

2.专项扣除=2500×12=30000(元)

3.专项附加扣除的计算:

①子女教育支出实行定额扣除,每年扣除12000元(1000×12);

②首套住房贷款利息支出实行定额扣除,每年扣除12000元(1000×12);

③赡养老人支出实行定额扣除,每年扣除24000元(2000×12);

④专项附加扣除合计=12000+12 000+24000=48000(元)

4.法定扣除项目合计=60000+30 000+48000=138000(元)

第二步计算全年应纳税所得额

全年应纳税所得额=7000×12+36000-138000=-18000(元)

第三步全年一次性奖金的计算方法

全年应纳税所得额=-18000<0,根据表1,全年一次性奖金36000元与全年工资合并。

(二)验算

方案一:全年一次性奖金36000元单独计税。

1.全年综合所得个人所得税的计算

全年综合所得额=7000×12-138000=-54000(元)<0

全年综合所得不缴纳个人所得税。

2.全年一次性奖金个人所得税的计算

36000÷12=3000(元)根据表4-8,适用3%的个人所得税税率

全年一次性奖金应纳个人所得税=36000×3%=1080(元)

共缴纳个人所得税=1080(元)

方案二:全年一次性奖金36000元与全年工资合并。

全年綜合所得=7000×12+36000-138000=-18000(元)<0

全年综合所得不缴纳个人所得。

通过验算,选择方案二,全年一次性奖金36000元与全年工资合并,综合所得个人所得税税负最低,与表1结论一致。

【筹划案例2】新兴公司李静2021年每月工资10000元,全年个人负担的三险一金30000元,全年专项附加扣合计48000元,2021年李静取得全年一次性奖金36 000元,李静没有其他综合收入。请对李静收入进行个人所得税筹划。

【筹划策略】

(一)利用表1筹划结论

第一步计算综合所得税前可以扣除的全部项目:

1.减除费用=60000(元)

2.专项扣除=30000(元)

3.专项附加扣除合计=48000(元)

4.法定扣除项目合计=60000+30000+48000=138000(元)

第二步计算全年应纳税所得额

全年应纳税所得额=10000×12+36000-138 000=18000(元)

第三步全年一次性奖金的拆分方法

0<全年应纳税所得额18000<36000

根据表1,全年一次性奖金36000元与全年工资合并。

(二)验算

方案一:全年一次性奖金36000元单独计税。

1.全年综合所得个人所得税的计算

全年综合所得额=10000×12-138000=-18000(元)<0

全年综合所得不缴纳个人所得税。

2.全年一次性奖金个人所得税的计算

36000÷12=3000(元),适用3%的个人所得税税率

全年一次性奖金应纳个人所得税=36000×3%=1080(元)

共缴纳个人所得税=1080(元)

方案二:全年一次性奖金36000元与全年工资合并。

全年综合所得=10000×12+36000-138000=18000(元)

全年综合所得应缴纳个人所得税=18000×3%=540(元)

通过验算,选择方案二,全年一次性奖金36000元与全年工资合并,整体个人所得税税负最低,与表1结论一致。

二、全年一次性奖金金额分配的税务筹划

如果全年一次性奖金单独计算,全年一次性奖金金额的多少,直接关系到纳税人的个人所得税的税负。纳税人在确定全年一次性奖金的金额时需要注意两点,第一,全年一次性奖金的金额不要落到“禁区区间”;第二,全年一次性奖金的金额最好落到“最优点”。

(一)全年一次性奖金不要落到“禁区区间”

当综合所得全年应纳税所得额大于零时,全年一次性奖金单独计税。特别提醒纳税人避免全年一次性奖金落到“禁区区间”。

因为全年一次性奖金单独计税适用的税率实质上是全额累进税率,所以在税率临界点附近,即36000、144000、300000、420000、660000、960000,会出现个人所得税增长速度超过全年一次性奖金增长速度。因此,企业发放全年一次性奖金一定要把握好尺度,保证职工个人税前全年一次性奖金增加的同时税后全年一次性奖金也随之增加。

计算每一等级全年一次性奖金的“禁区区间”计算方法是:计算每一等级全年一次性奖金无差别点(奖金临界点的税后收入=奖金无差别点的税后收入),奖金临界点到奖金无差别点的区间就是全年一次性奖金的“禁区区间”。例如: “禁区区间1”的计算方法是:税前全年一次性奖金的临界点为36000元,需要缴纳个人所得税1080元(36000×3%),税后收入34920元(36000-1080)。设全年一次性奖金无差别点为A,则A-(A×10%-210)=34920,解得A=38566.67(元),即企业在36001--38566.67之間发放全年一次性奖金时,税后全年一次性奖金少于34920元,还不如发放36000元全年一次性奖金。“禁区区间2”到“禁区区间6”计算方法与“禁区区间1”相同,全年一次性奖金禁区区间计算表如表2所示。

根据表2,整理出相关禁区区间数据如表3所示。建议企业可以把多出来的全年一次性奖金计入工资薪金所得,或者给职工报销电话费、交通费这些与企业经营有关的发票,或者干脆不发采用给职工提供带薪休假等进行补偿。

【筹划案例3】2021年1月,新兴公司李静2021年每月工资16000元,全年个人负担的三险一金30000元,全年专项附加扣合计48000元,2021年12月李静取得全年一次性奖金36001元,李静没有其他综合收入。请对李静收入进行个人所得税筹划。

【筹划策略】

第一步计算综合所得税前可以扣除的全部项目:

1.减除费用=60000(元)

2.专项扣除=30000(元)

3.专项附加扣除合计=48000(元)

4.法定扣除项目合计=60000+30000+48 000=138000(元)

第二步计算全年应纳税所得额

全年应纳税所得额=16000×12+36001-138000=90001(元)

第三步全年一次性奖金的计算方法

全年应纳税所得额=90001>36 000,根据表1,全年一次性奖金单独计算。

第四步根据表3,全年一次性奖金金额落到“禁区区间”,所以全年一次性奖金应当确定为36000元。

筹划策略:2021年全年一次性奖金为36000元,将少发放的1元全年一次性奖金(360001-36000)并入李静2021年12月工资,即12月工资为16001元(16000+1)。

验算:

方案一:全年一次性奖金36001元与全年工资合并。

全年综合所得=16000×12+36001-138000=90001(元)

全年综合所得应缴纳个人所得税=90001×10%-2520=6480.1(元)

方案二:单独计税的全年一次性奖金为36001元。

1.全年综合所得个人所得税的计算

全年综合所得额=16000×12-138000=54000(元)

全年综合所得应缴纳个人所得税=54000×10%-2520=2880(元)

2.全年一次性奖金个人所得税的计算

36001÷12=3000.08(元),适用10%的个人所得税税率

全年一次性奖金应纳个人所得税=30001×10%-210=2790.1(元)

共缴纳个人所得税=2880+2790.1=5670.1(元)

方案三:单独计税的全年一次性奖金为36000元,12月工资为16001元。

1.全年综合所得个人所得税的计算

全年综合所得额=16000×11+16001-138000=54001(元)

全年综合所得应缴纳个人所得税=54001×10%-2520=2880.1(元)

2.全年一次性奖金个人所得税的计算

36000÷12=3000(元),适用3%的个人所得税税率

全年一次性奖金应纳个人所得税=30000×3%=900(元)

共缴纳个人所得税=2880.1+900=3780.1(元)

【筹划结论】

方案三个人所得税总额最低,应当选择方案三,单独计税的全年一次性奖金为36000元,与表3结论一致。

(二)全年一次性奖金最好落到“最优点”

当全年一次性奖金单独计税时,全年一次性奖金金额存在一点,使得纳税人综合所得个人所得税总额最低,这一点称为全年一次性奖金“最优点”。全年一次性奖金的“最优点”测算结果如表4所示。

说明:全年应纳税所得额=(综合所得收入额+全年一次性奖金)-减除费用6万元-专项扣除-专项附加扣除-依法确定的其他扣除

【筹划案例4】2021年1月,新兴公司李静2021年每月工资26000元,全年个人负担的三险一金30000元,全年专项附加扣合计48000元,2021年12月李静取得全年一次性奖金36000元,李静没有其他综合收入。请对李静收入进行个人所得税筹划。

【筹划策略】

第一步计算综合所得税前可以扣除的全部项目:

1.减除费用=60000(元)

2.专项扣除=30000(元)

3.项附加扣除合计=48000(元)

4.法定扣除项目合计=60000+30000+48000=138000(元)

第二步计算全年应纳税所得额

全年应纳税所得额=26000×12+36000-138000=210000(元)

第三步全年一次性奖金的计算方法

全年应纳税所得额=210000>36 000,根据表1,全年一次性奖金单独计算。

第四步根据表3,全年一次性奖金36000元没有落到“禁区区间”。

第五步根据表4,203100<全年应纳税所得额=210000<672 000, 单独计税的全年一次性奖金为144000元,李静2021年个人所得税总额最低。

验算:

方案一:全年一次性奖金36000元与全年工资合并。

全年综合所得=26000×12+36000-138000=210 000(元)

全年综合所得应缴纳个人所得税=210000×20%-16920=25080(元)

方案二:单独计税的全年一次性奖金为36000元

1.全年综合所得个人所得税的计算

全年综合所得额=26000×12-138000=174000(元)

全年综合所得应缴纳个人所得税=174000×20%-16920=17880(元)

2.全年一次性奖金个人所得税的计算

36000÷12=3000(元),适用3%的个人所得税税率

全年一次性奖金应纳个人所得税=30000×3%=900(元)

共缴纳个人所得税=17880+900=18780(元)

方案三:单独计税的全年一次性奖金为144000元。

1.全年综合所得個人所得税的计算

全年综合所得额=26000×12+36000-144000-138000=66000(元)

全年综合所得应缴纳个人所得税=66000×10%-2520=4080(元)

2.全年一次性奖金个人所得税的计算

144000÷12=12000(元),适用10%的个人所得税税率

全年一次性奖金应纳个人所得税=144000×10%-210=14190(元)

共缴纳个人所得税=4080+14190=18270(元)

【筹划结论】

方案三个人所得税税负最低,应当选择方案三,单独计税的全年一次性奖金为144000元,与表4结论一致。

参考文献:

[1]国家税务总局:《关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》,国税发[2005]9号

[2]全国人民代表大会常务委员会:《中华人民共和国个人所得税法》,主席令第四十八号

[3]财政部、税务总局:《关于个人所得税法修改后有关优惠政策衔接问题的通知》,财税〔2018〕164号.

作者简介:王玉娟(1976-),女,天津人,硕士研究生,教授,中国注册会计师、税务师和中级会计师,研究方向:税收实务、会计实务、会计信息系统。

猜你喜欢

时代金融(2016年27期)2016-11-25

中国集体经济(2016年27期)2016-11-19

财会学习(2016年19期)2016-11-10

企业导报(2016年19期)2016-11-05

企业导报(2016年19期)2016-11-05

商场现代化(2016年22期)2016-10-18

中国市场(2016年33期)2016-10-18

企业导报(2016年9期)2016-05-26

企业导报(2016年9期)2016-05-26