基于詹森阿尔法的基金业绩分析

2022-01-19 07:35方子晴

合作经济与科技 2022年4期

□文/方子晴

(河北地质大学 河北·石家庄)

[提要] 本文选取2006~2020 年在我国上市的116 只证券投资基金组合,将这116 只证券投资基金组合的年度收益率作为研究分析的数据。综合考虑,选择詹森阿尔法这个经典指数基金业绩衡量指标,使用詹森阿尔法单因素模型和双因素模型进行实证分析。实证结果表明:基金组合整体来看并没有“跑赢”市场,但是存在着少数个别的基金投资组合可以“跑赢”市场投资组合。

引言

目前,我国金融市场尚处于不断完善发展的过程中,金融市场上的投资理财产品更是层出不穷。在众多可供选择的投资理财产品中,基金投资组合受到越来越多普通投资者的欢迎。购买基金投资组合进行投资,对于中小投资者来讲,门槛较低,并且易于操作。越来越多的中小投资者更加愿意相信专业人士,相信基金公司和基金经理。因此,在金融市场上购买基金投资组合的投资者越来越多。基金投资组合起源于英国,当时英国凭借对外扩张以及工业发展,聚集了大量的财富,在其他国家的资金需求以及为了获得更大的利益想将资金运用出去的情况下,现代投资基金应运而生,之后,在美国发展迅速,吸引了大量的投资者。在我国,基金投资组合被叫作“证券投资基金”。

证券投资基金(以下简称“基金”)运作原理是把大量中小投资者的资金聚集在一起,由专业人士(如,基金经理等)进行证券投资。购买基金投资组合相比股票债券而言,投资者往往只享有公司利润的分配以及间接地承担风险,在投资收益方面,收益稳定投资风险适中,因此对于中小型投资者来说是一项不错的投资方式。但是,不论是什么种类的投资总是会伴随着风险的,收益与风险总是息息相关,为了追求更好的收益,面对众多的基金投资组合如何进行选取很重要。对于基金投资组合,通常由基金经理进行组合管理,因此对于基金投资组合表现进行评价分析,通常会考虑是运气还是管理基金投资组合的基金经理的能力。因此,如何采取正确的方法对基金绩效进行评价,一直都是一个值得思考的问题。通常来说,基金绩效评价首先考虑的是基金绩效评价度量方法的选择问题;其次考虑的是基金绩效业绩归因与持续性等研究问题。众多学者对其进行了研究,其中马科维茨的均值-方差模型首次提出了用方差作为风险评价指标,但均值-方差模型也存在着一些不足,当样本量较大时,模型的计算存在着困难。夏普对其计算复杂进行改善,并提出了资本资产定价模型。后来的研究大多建立在夏普的资本资产定价模型之上,资本资产定价模型成为了基金绩效评价的基础理论,很多研究是对资本资产定价模型的突破,如特雷诺指数以及詹森阿尔法。研究结果表明特雷诺指数和詹森阿尔法的实证结果大多相似,但是詹森阿尔法相比于特雷诺指数,理论直观,相对容易理解,从而在实证研究中使用的更多一些。

一、文献综述

投资者选择基金进行投资,自然希望在承担较小风险的情况下,获得更高的收益。基金组合投资对于投资者来说,具有收益稳定风险适中的优势。但是,如何从众多基金组合中选择能够带来收益的组合,对于投资者来说是重要的也是比较困难的。对于基金业绩进行评价需要考虑多方面的因素。通过研究可以发现,基金业绩评价从20 世纪六七十年代开始,最先使用的评价指标是跟踪误差。学者们提出了很多研究理论,其中马科维茨的均值-方差理论率先开始了对风险的研究,风险衡量的指标用方差表示;夏普提出了夏普指数以及资本资产定价模型用以研究风险与收益两者之间的关系;詹森(1968)在资本资产定价模型的基础上,提出了詹森阿尔法作为基金业绩评价指标。在资本资产定价模型的基础上,计算出基金组合的期望收益率,用基金组合实际收益率减去期望收益率,得到的差值就是詹森阿尔法。当值通过检验为正值,说明该基金组合取得了比市场组合更好的表现。詹森进行分析时利用了美国共同基金市场上的基金组合,之后我国更多学者也展开了研究。张昱(2007)使用了詹森阿尔法评价我国股票型开放式基金的业绩,研究结果表明开放式基金业绩超越了证券市场收益;开放式基金在不同时期内的业绩不稳定;指数型基金在检验期内的詹森阿尔法值排名明显落后于积极型基金,说明我国证券市场的效率不高。任夏翔和李好好(2010)在研究中使用了詹森阿尔法对近三年来开放式股票型基金业绩进行评价,分析开放式股票型基金业绩在牛熊市中表现的阶段性特征,得到如下结果:2006年8 月首轮牛市,多数基金组合取得超额收益。在2009 年牛市以及上轮熊市中,与之相反多数基金并没有取得超额的收益。发现开放式股票型基金业绩呈现阶段性特征。在单因素和三因素模型中,詹森指数的统计显著性没有明显的提高。肖俊和王向荣(2014)选择了27 家沪深300 指数基金,使用詹森阿尔法单因素模型和双因素模型,研究最近两年基金的业绩表现。研究结果表明,所选取的27 家上市的沪深300 指数基金的阿尔法值没有超越市场收益。同时,研究也表明,我国证券市场的效率不高,使用部分积极管理型指数基金可以取得正的阿尔法值,即可以取得额外的收益。林倩文(2015)利用了詹森阿尔法对107 只基金的65 年业绩进行研究,实证结果表明,不存在超额收益。

大量的学者选取了我国基金市场的基金投资组合,运用詹森阿尔法进行实证研究,通过研究这些分析结果,可以发现学者们的研究结果存在着很大的争议,有些研究结论证明基金组合存在着超额收益,但有些研究结论证明并不存在超额收益。这些研究运用的数据与现在金融市场发展相比有些延迟,结合本文研究目的,利用最新数据,通过詹森阿尔法分析我国基金投资组合业绩表现,希望可以有一些新的发现。

二、实证分析

(一)数据来源。本文对我国基金投资组合的业绩进行评价分析,利用了詹森阿尔法研究证券投资基金是否能“跑赢”市场。研究所取样本数据为2006~2020 年上市的116 只基金年度收益率。其中,詹森阿尔法所取各类数据取值,以一年期定期存款利率作为无风险利率,股票市场指数和债券市场指数分别为上证综合指数一年市场回报率和中证综合债收益率。

(二)理论模型。詹森阿尔法理论比较容易解释,同时所用统计检验方法容易得出结果,在基金业绩评价中被广泛使用。基金投资组合不仅仅只是一种证券投资工具,因此本文选择詹森阿尔法单因素以及双因素模型进行实证研究。

1、单因素模型。单因素模型是詹森阿尔法基础模型,其模型如下:

其中,Rb,t是股票市场指数的年度收益率,Rp,t是证券投资基金中基金组合在各时间点上的基金年度收益率,Rf,t是无风险利率。α 是詹森阿尔法指数,当其显著大于0 时,说明基金组合能够战胜市场取得超额收益率。

2、双因素模型。双因素模型是在单因素模型的基础上,考虑了基金投资组合中包含了债券,债券可能会对研究结果产生影响,因此加入了债券市场指数。其模型如下:

其中,Rp,t是证券投资基金中基金组合在各时间点上的基金年度收益率,Rb,t是股票市场指数的年度收益率,Rg,t是证券市场指数的年度收益率,Rf,t是无风险利率。α 是詹森阿尔法指数,当其显著大于0 时,说明基金组合能够战胜市场取得超额收益率。

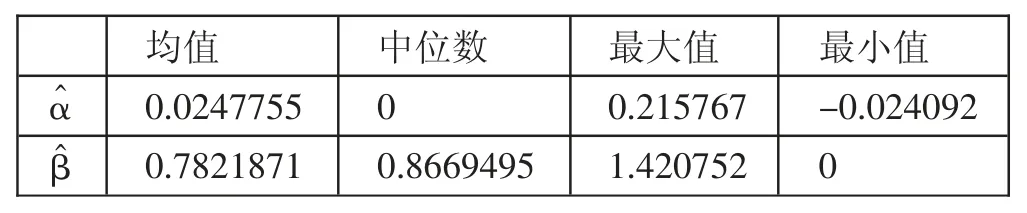

(三)实证结果。表1 给出单因素模型(1)对所选择116 只样本基金进行回归得到的结果统计。可以看到詹森阿尔法回归得到的α 值中位数为0,结果说明这些基金组合并没有“跑赢”市场。但从平均数来看,其值为0.025,说明存在着“跑赢”市场组合的个别基金组合,这些基金组合能够取得超额的收益率。从结果来看,华夏大盘精选证券投资基金的α 值是最大的,为0.216,可以认为是表现最好的基金投资组合。对于β 值,其平均值为0.782,应用资本资产定价模型来解释的话,可以得到大部分基金组合风险比市场小一些。(表1)

表1 对式(1)进行估计所得回归结果一览表

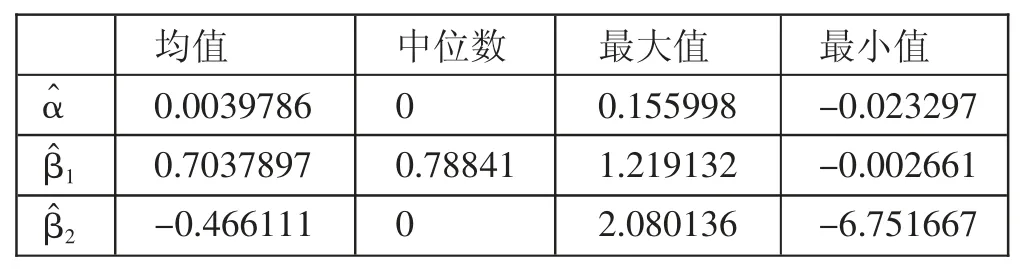

表2 给出双因素模型(2)对所选116 只样本基金进行回归得到的结果统计。可以看出,詹森阿尔法回归得到的α 值中位数为0,说明了在詹森阿尔法双因素模型中这些基金组合也没有“跑赢”市场。但从平均数来看,其值为0.004,说明存在着“跑赢”市场组合的个别基金组合,这些基金组合能够取得超额的收益率。其中,以华夏大盘精选证券投资基金的α 值是最大的,为0.156,认为是表现最好的基金投资组合。(表2)

表2 对式(2)进行估计所得回归结果一览表

将单因素模型回归分析的结果与双因素模型分析结果进行比较,可以观察到,与单因素相比,双因素模型对应的α 平均值降低了,说明债券市场指数对于基金的投资业绩产生了一些影响。同样,相应的β 平均值也减小了,这意味着基金投资组合对于市场收益变动的敏感性降低,说明在双因素模型中加入了债券市场指数之后,系统性风险降低。

三、结论

本文选取了2006~2020 年我国上市的116 只基金投资组合的年度收益率作为研究分析的数据,运用詹森阿尔法这个经典指数基金业绩衡量指标,使用单因素和双因素模型进行实证分析。通过上述实证分析结果,我们可以得到以下结论:(一)从2006~2020 年15 年的时间来看,在单因素模型或者是双因素模型中,116 只基金组合整体来看并没有“跑赢”市场,但是存在着少数个别的基金投资组合可以“跑赢”市场投资组合。华夏大盘精选证券投资基金的α 值是最大的,可以认为它是表现最好的基金投资组合。(二)在詹森阿尔法的双因素模型中,由于考虑债券市场可能会产生的影响,在加入了债券市场指数之后,回归结果显示,债券市场指数的收益率的确对于α 和β 值都产生了一定的影响。

猜你喜欢

汽车观察(2022年12期)2023-01-17

国际太空(2021年10期)2021-12-02

证券市场红周刊(2021年46期)2021-11-27

汽车观察(2021年11期)2021-04-24

上海建材(2019年5期)2019-12-30

油气田环境保护(2019年4期)2019-09-23

知识经济·中国直销(2018年8期)2018-08-23

喜剧世界(2017年24期)2017-12-06

国际人才交流(2016年9期)2016-12-02

湖北师范大学学报(自然科学版)(2015年1期)2016-01-10