基于价值创造的现金流管理研究

2022-01-19 07:35袁粉萍娜比拉海萨尔

合作经济与科技 2022年4期

□文/袁粉萍 娜比拉·海萨尔

(新疆农业大学经济管理学院 新疆·乌鲁木齐)

[提要] 2019 年底突发的新冠肺炎疫情致使一些公司现金流断裂,难以维持正常的生产经营。只有拥有充足的现金流才可以为公司创造更高的价值,所以高效的现金流管理是极其重要的。本文以兰州黄河企业股份有限公司为研究对象,通过分析基于价值创造视角下的公司现金流管理现状,发现存在的问题,并提出优化措施。

引言

现金流对于企业的发展起着决定性的作用,连接企业生产经营的各个环节,同时也能够体现公司的经营成果,是公司实现价值创造的重要因素。且随着社会经济形势的转变,公司不再一味地追求高额利润,而是摒弃以利润为中心的理念,将重心转向了财务管理,开始更多地关注公司价值及价值创造的能力。所以,想要提高公司价值创造能力,就必须加强现金流管理,高效的现金流管理可以为公司创造更多价值,但不佳的现金流管理会带领公司走向衰退。本文将价值创造与现金流管理融合在一起,目的是最大限度地保障现金流通畅,以及经济资源的合理配置,使公司达到可持续发展,创造更多的附加价值,为公司的长远发展做好铺垫。

一、现金流与价值创造的概念

现金流作为公司运营的重要组成部分,一旦公司的现金流出现问题,轻则产生财务困境,重则导致公司破产倒闭。本文中的现金流是指在一定会计期间按照现金收付实现制,通过一定的经济活动而产生的现金流入、现金流出及其总量情况的总称,即公司一定时期的现金以及现金等价物的流入和流出的数量总额,主要是在经营、投资以及筹资活动产生的,是公司所拥有控制的。现金流作为公司的一项资产,具有较强的流动性,是公司经营的血脉,贯穿于整个生产经营过程。因此,提高公司现金流管理效率是公司所必须关注的,是在考虑各种风险的前提下,对不同时间段的现金流入以及现金流出进行科学系统的管理的一个动态过程,其最终的目的是在保证现金流充足的同时,为公司创造更多的价值。

对于价值创造,现在普遍认同的是,公司资本成本要小于资本投入的收益才能实现公司的自我增值。即使公司产生利润,也不一定意味着公司创造价值,因为公司资本成本不仅包括债务资本,还包括权益资本,但从会计角度看,利润并没有考虑权益资本,其认为价值创造是作为一种绩效的体现,属于价值管理的价值衡量。本文主要站在财务管理的角度,认为价值创造是公司提升整体价值的动态过程,贯穿于财务管理活动的各个环节,通过分析价值创造关键驱动因素,提高现金流管理效率,以实现资源的合理配置,达到增强公司价值创造能力的目的。

二、基于价值创造的兰州黄河现金流管理现状

(一)兰州黄河企业股份有限公司基本情况。兰州黄河企业股份有限公司(以下简称“兰州黄河”)是由三家公司共同发起的,成立于1993 年12 月,注册资本16,497.6 万元,于1999 年6 月12 日在深圳交易所上市。其主要经营范围有啤酒、麦芽、饲料的生产、批发零售等。目前拥有十余家子公司,而且还拥有各类注册商标一百余件,销售市场遍及31 个省市区,其中啤酒和麦芽的产量以及销售量均占全部主营业务的90%以上,截至2020 年的总资产约为1,297,640.10 万元。2020 年,其啤酒饮料销量为86,416 千升,2019 年为115,359 千升,同比下降了25.09%,实现销售收入30,662.89 万元,较上年减少了14,884.28 万元;麦芽销量约为16,336 吨,比上年下降了49.77%,实现销售收入4,766.01 万元;其中啤酒和麦芽的销售收入占全部主营业务的94.47%。与此同时,净利润也较2019年减少了5,424.33 万元。

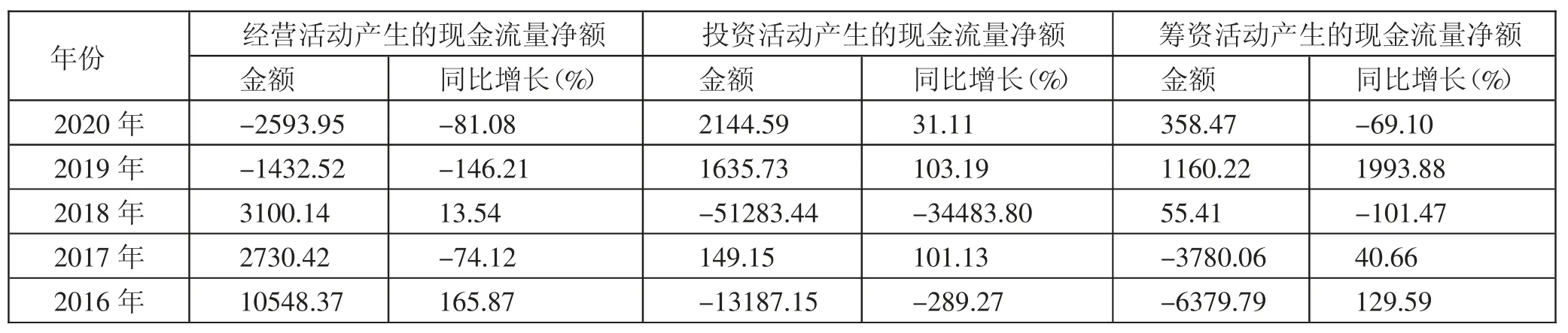

(二)兰州黄河现金流现状分析。根据我国企业会计准则中对现金流量表的具体规定,本文将从经营活动、投资活动以及筹资活动三个方面对兰州黄河的现金流状况进行分析,结果如表1 所示。(表1)

由表1 可知,在经营活动产生的现金流量净额中,2016~2020 年呈逐年递减,从10,548.37 万元减少到-2,593.95 万元。主要的原因是啤酒、饮料等销量显著下降,致使主营业务收入也逐年递减,从67,746.92 万元下降到30,662.89 万元,减少了一半,尤其受新冠肺炎疫情的影响,出现暴跌现象,在2020 年后半年随着疫情的控制,下降幅度有所缓解。

在投资活动中,整体上兰州黄河近5 年现金流的波动较大,现金流量不够稳定。其中,2018 年为-51,283.44 万元,同比增长了-34483.80%;其投资支出大约是2017 年的5,000 倍,说明2018 年现金流较为充足,能够扩大投资规模。2019 年同比增长了103.19%,主要是银行理财产品到期收回,以及取得投资收益收到的现金项目,致使现金流入大幅增长,而且购建固定资产支付的现金减少,投资支付的现金也大大减少,约是2018 年的20 倍,可以看出2019 年的现金流相比2018 年是不充足的。

在筹资活动中,2019 年现金流量净额同比增长1993.88%,增加1,104.81 万元,主要原因是短期借款相比2018 年增加了3,500 万元,与同期相比收到银行承兑汇票保证金也增加了,是在产品采购时采用现金结算所致。从表1 可以看出,2018~2020 年现金流量净额均为正值,说明兰州黄河在此活动中现金流入大于现金流出,有较好的筹集资金的能力。

表1 2016~2020 年兰州黄河现金流现状一览表(单位:万元)

从总体来说,兰州黄河近5 年的现金流量比率逐年递减,而且近两年开始呈现负增长的趋势,说明公司短期偿债能力越来越弱。因此,公司的管理者应该做出科学合理的投融资决策,提高经济资源的配置效率,且保持稳定的资金来源,为公司的运营提供一定的保障。

(三)基于价值创造的现金流管理现状。根据拉帕波特评估价值模型,我们知道公司的价值体现在公司的剩余收益,也就是公司的自由现金流,公司价值又可以表现公司现金流的管理情况。因此,本文主要从自由现金流角度分析兰州黄河价值创造的现状,采用科普兰教授在1990 年提出的自由现金流量的计算方法,即:自由现金流=税后经营净利润+折旧与摊销-资本支出-营运资本增加,具体如表2 所示。(表2)

表2 2016~2020 年兰州黄河自由现金流状况一览表(单位:万元)

根据表2 中数据可知,兰州黄河在2016~2020 年的自由现金流均呈现为负值,自由现金流是在不影响公司持续发展的前提下可供分配的最大现金金额,也是用于公司价值创造的剩余收益。连续5 年呈现负值,说明公司缺乏可自由运用的现金流,且当前的现金流管理体系存在极大缺陷,无法为公司创造价值。

从具体项目来看,税后经营净利润除2018 年为正值,其余均为负值,但2016~2020 年兰州黄河公司的毛利均为正值,说明影响税后经营净利润的并非主营业务,而是其相关的费用,而且企业的税后经营净利润不能满足营运资本的增长,企业创造利润的能力比较弱;折旧与摊销近5 年呈现稳步上升的状态,对自由现金流呈现出负值影响较小;资本支出总体上看近5 年也是逐年递减,其资金占有也相对有所下降。营运资本增加,2019 年由于经营性流动资产的大幅上涨,引起经营性营运资本的增加,而近5 年中只有2019 年发生增长,影响创造价值的稳定性。因此,由以上分析可知,税后经营净利润是影响兰州黄河2016~2020 年自由现金流呈现负值的主要因素,所以应该提高税后经营净利润,重视企业的经营管理,加强经营管理的效率,为公司创造更多的自由现金流,提升公司价值。

三、基于价值创造的兰州黄河现金流管理存在的问题

(一)未形成稳定合理的现金流结构。从现金流结构看,兰州黄河各个活动的现金流入与现金流出,近5 年呈现极大的波动,稳定性较差。其中,2019 年公司的投资活动现金流入为4,557.30 万元,比2018 年增加了781.55%;而2018 年的现金流出约是2019 年的17 倍,由2018 年的51,800.40 万元降为2019 年的2,921.57 万元。所以,如果公司的现金流结构不稳定,可能无法正常运营,就无法为公司价值创造提供保障,公司经营风险极大。

(二)现金流预算管理体系不健全。从表2 的分析可知,兰州黄河的自由现金流近5 年均为负值,除了2018 年,其余4 年税后经营净利润均为负值,而且其相关成本费用也较高,在一定程度上加剧了自由现金流的匮乏。原因之一是由于对预算的执行力度不够,在具体编制现金流预算时,仅依靠账面财务数据,并未对采购、生产以及销售部门进行深入了解,致使实际发生额与预算额偏差较大,导致预算失灵,破坏企业价值创造流程。

(三)缺乏现金流风险预警机制。2019 年底突发的新冠肺炎疫情,致使许多企业破产倒闭,其原因之一就是缺乏应对突发风险的预警机制。兰州黄河也面临同样的问题,致使其营业利润率以及净利润增长率达到近5 年最低值,加之公司管理人员以及相关负责人对财务风险预警不够关注,对现金流风险预警更是如此,只是简单地根据财务报告中与现金流相关的部分对目前的资金流动情况进行评估。因此,公司应该认识到财务风险预警的重要性,建立一套完整的现金流风险预警体系,因为现金流预警指标不仅能体现出公司偿还现金的能力,还能体现公司创造价值的能力。

四、基于价值创造的兰州黄河现金流管理优化措施

(一)加强稳定合理的现金流结构。兰州黄河在经营过程中应该加强产品的创新度,制定有效的营销策略,在保证产品质量的同时缩减成本,提高生产率,保持稳定的产品销量,提高公司的主营业务收入及税后经营利润,扭转企业自由现金流为负的现状。除此之外,还应加强存货、原材料、应收账款等管理,在价值创造前提下,严格把控现金流入量以及现金流出量,维持稳定合理的现金流结构。

(二)完善现金流预算管理。现金流预算管理在整个现金流管理中占主要地位,进一步完善现金流预算管理有利于公司的价值创造,为公司价值创造奠定良好的基础。但是,兰州黄河的预算管理,无论是在形式上还是在实际执行过程中,均是不够完善的。所以,在编制时,可以以价值创造为出发点,加强公司各部门人员对现金流预算管理的意识,以及各部门之间的沟通,详细记录现金流的变动情况,包括流量、流速、时间等,并针对实际情况与预算的差异分析其具体原因,及时调整,避免对公司价值创造能力做出误判。

(三)建立健全现金流风险预警体系。每个公司在生产经营过程中都会面临各种风险,一旦出现现金流风险,可能会产生资金链断裂的情况。如果现金流风险较高,价值创造活动将难以安全地进行,创值空间也将被压缩。为防止此类现象出现,公司需要设计合理的风险预警指标,可以从现金的偿债能力及创造现金流的能力等方面入手,也可以借助一些风险预警模型,如F 分数模型等,并结合内外部环境,从全局出发,针对各个职能部门的实际情况以及公司实际经营情况,制定有针对性且行之有效的现金流风险预警体系。准确了解现金流的主要风险点,当超过风险点时,及时报告相关负责人,从而提高公司应对风险的能力,减少公司损失,进一步实现公司经营目标与公司价值创造目标相统一。

结语

总之,随着我国经济的快速发展,以及受新冠肺炎疫情的影响,兰州黄河想要立足于激烈的竞争环境中,就必须提高现金流的管理效率,如加强稳定合理的现金流结构、完善现金流预算管理以及建立健全的现金流风险预警体系等,使公司创造价值的能力越来越强,逐步实现公司价值最大化的目标。

猜你喜欢

黄河之声(2021年8期)2021-07-23

中国石油石化(2021年10期)2021-07-16

学生天地(2020年19期)2020-06-01

中国外汇(2019年18期)2019-11-25

中国外汇(2019年9期)2019-07-13

知识经济·中国直销(2018年7期)2018-07-27

消费导刊(2017年24期)2018-01-31

海峡姐妹(2017年11期)2018-01-30