数据资产会计处理研究

2022-01-19 07:35陆玉梅李艳平

合作经济与科技 2022年4期

□文/刘 敏 陆玉梅 李艳平

(江苏理工学院 江苏·常州)

[提要] 随着数字经济的发展,数据资源发挥着越来越重要的作用,由于数据资源带来经济利益的不确定性,被排除在资产范畴之外。本文通过完善资产的定义,将数据资产纳入到资产的核算中,并对数据资产会计处理进行研究,旨在推动将数据资源确认为资产,呼吁会计界改变风险偏好,做到与时俱进。

随着数字经济的迅猛发展,新的商业模式出现,数据资产应用在生活的各个方面。目前,很多企业尤其是拥有数据资产的企业,如购买数据资产的企业、利用内部系统生成数据资产的企业、开发数据资产的企业没有对这些数据资源进行会计确认、计量、记录和报告,使得很多企业的市盈率和市净率虚高,从而影响了企业会计信息的真实性,进一步影响会计信息使用者的决策。本文正是在此背景下,研究数据资产的会计处理问题。

之所以没有将数据资产纳入到会计核算体系,是因为数据资产并不符合现行资产的定义。现行资产的定义过分强调未来经济利益的确定性,但数据资产将来能够给企业带来多少经济利益并不确定,因此被排除在财务报表之外。如何将数据资产纳入到会计核算体系中,是目前亟待解决的问题,因此需要对现行资产的定义进行完善。将现行资产的定义修改为:资产是特定主体由过去的交易和事项形成的现时的经济资源,就可以将数据资产纳入到资产负债表中,进而对数据资产进行会计核算。

一、账户设置

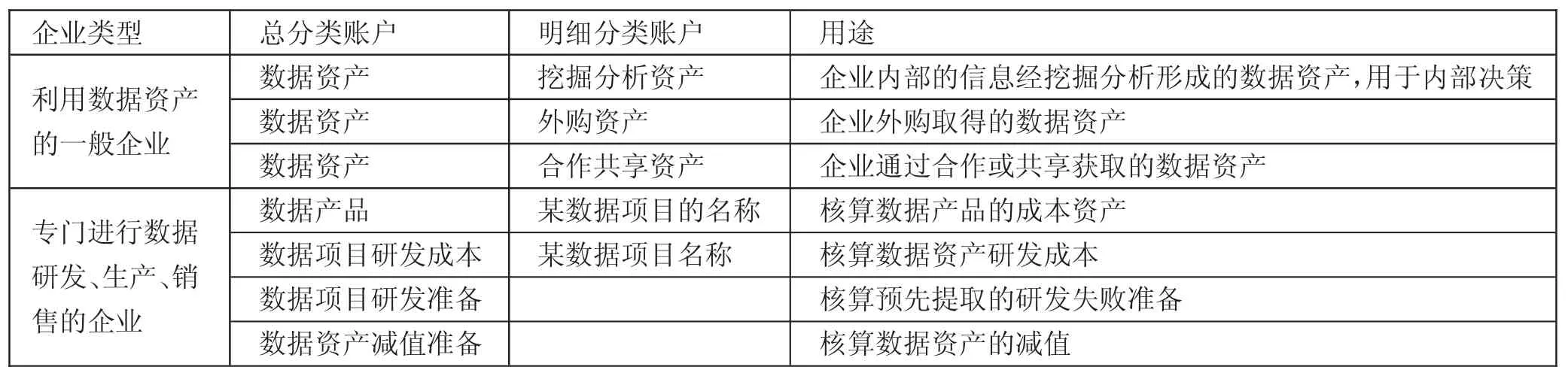

(一)总分类账户。目前,对于核算数据资产所使用的账户还在探索中,很多研究认为应将数据资产在无形资产下设置二级账户进行核算。如,游静等(2018)认为扩充无形资产会计核算,以适应数据资产二级账户的核算;张俊瑞等(2020)认为应设置“数据资产”账户进行核算;吕玉芹等(2003)提出应直接设置一级科目对数据资产进行列示。本文同意后两位学者的观点,单独设置“数据资产”账户进行核算。之所以设置“数据资产”账户,而不将其并入无形资产进行核算,在于数据资产具有不同于无形资产的特征。

(二)明细分类账户。对于数据资产的获取,可以是企业根据内部信息系统产生的信息进行挖掘、分析得到的,可以是通过外购取得的,还可以是通过合作或共享取得的。因此,对于从企业内部产生的信息进行挖掘分析形成的数据资产,使用“数据资产——挖掘分析资产”这个二级科目并设置明细分类账户;对于企业外购的数据资产,可使用“数据资产——外购资产”进行核算;对于企业通过合作或共享取得的,可使用“数据资产——合作共享资产”进行核算;对于专门进行数据资产的研发,并将数据资产进行出售的,可按开发数据项目的类别进行明细分类核算。(表1)

表1 数据资产科目设置一览表

二、数据资产核算

根据数据资产来源,将数据资产划分为企业自行研发的数据资产、外购的数据资产、通过共享合作方式获得的数据资产。而企业自行研发的数据资产按照使用目的的不同又可分为用于企业决策的和用于出售的数据资产;外购的数据资产按照用途可分为自用的和出售的两种。

(一)企业自行研发的用于内部决策数据资产的核算。利用内部数据进行挖掘分析所形成的数据资产主要是指对企业内部信息系统所形成的数据信息进行分析、挖掘,以供内部决策使用的信息,如企业对所生产的产品进行的产品成本分析、盈利质量分析等。在进行核算的时候,将所投入的人力、技术、设备等成本现计入数据资产。

1、通过挖掘分析所形成的数据资产

借:数据资产——挖掘分析资产

贷:应付职工薪酬、银行存款等

2、数据资产的维护、更新。对数据资产进行维护的支出,后续的使用过程中,对数据资产进行功能的增加、数据的维护,都应增加数据资产的成本。

借:数据资产——挖掘分析资产

贷:应付职工薪酬、银行存款等

(二)专门进行研发、生产、销售数据资产。当企业专门从事数据资产的研发、生产、销售时,进行研发需要投入资金、人力、技术等成本,根据研发的不同阶段,采用不同的核算方法。可以把数据产品的研发分为两个阶段,即数据获取阶段、数据资产研发阶段,分别进行核算。

1、数据的获取阶段。在此阶段,要研发产品必须要获取相关的数据,获取数据源可能是外购的数据,也可能是通过自己进行分析、整理获取的,无论是外购的还是通过分析、整理取得的,获取数据的成本都应该构成数据资产成本。

借:数据项目研发成本——A 数据项目

贷:银行存款等

2、数据资产的研究开发阶段。为了完整反映数据项目的成本,应将进行研发过程中发生的全部支出计入数据项目的成本。

借:数据项目研发成本——A 数据项目

贷:银行存款、应付职工薪酬等

3、数据资产研发完成时:

借:数据产品——A 数据产品

贷:数据项目研发成本——A 数据项目

4、在企业实际研发过程中,有可能失败。基于谨慎性原则,企业要为研发失败预先提取准备,可以设置“数据资产研发准备”账户目,账务处理为:

借:管理费用

贷:数据资产研发准备

5、数据资产的维护、更新。后续的使用过程中,对数据资产进行功能的增加、数据的维护,都应增加数据资产的成本。

借:数据资产——挖掘分析资产

贷:应付职工薪酬、银行存款等

6、出售数据资产产品时:

借:银行存款、应收账款等

贷:主营业务收入

同时结转数据资产产品的成本:

借:主营业务成本

贷:数据产品——A 数据产品

(三)企业外购自用的数据资产。企业外购的数据资产,应当按照取得时的实际价格入账。以取得该项数据资产而支付的全部费用作为数据资产的历史成本,包括购买数据资产的价款、手续费以及使数据资产达到预定用途的其他支出。

1、购买时:

借:数据资产——外购自用资产

贷:银行存款等

2、数据资产的维护、更新。后续的使用过程中,对数据资产进行功能的增加、数据的维护,都应增加数据资产的成本。

借:数据资产——外购自用资产

贷:银行存款等

(四)企业外购用于销售的数据资产。外购的数据资产用于销售时,购买时的会计处理和外购用于自用的数据资产一样。销售时的账务处理如下:

出售数据资产产品时:

借:银行存款、应收账款等

贷:主营业务收入

同时结转数据资产产品的成本:

借:主营业务成本

贷:数据产品——A 数据产品

(五)通过共享合作方式获得的。通过共享合作方式取得的数据资产,按照合同约定的价格作为入账成本。其账务处理和外购的数据资产的处理方式一样。

(六)无需对数据资产进行摊销。在上文数据资产的特性中已经提到,数据资产的拂去潜能不会因为使用而折耗,而对数据的汇总、分析、挖掘和使用,会带来信息的增量,这些增量信息不会使数据资产原有的服务潜能降低,反而会增加原有的服务潜能,因此,数据资产不需要在后续的计量中进行折旧和摊销。

(七)数据资产计提减值准备。对于能获得公开报价的数据资产,可以采用公允价值对其进行计量,在期末可将公允价值与账面价值进行比较,由于公允价值具有可获得性,可以采用公允价值,公允价值变动可以计入当期损益;对于不能取得公开报价的数据资产,每年年末由专业人员对数据资产的价值进行评估,确认其价值,将可回收金额与账面价值比较,可回收金额小于账面价值的差额确认为资产减值损失,将其变动计入当期损益。

当公允价值或评估价值低于账面价值:

借:资产减值损失

贷:数据资产减值准备

当公允价值或评估价值高于账面价值,做相反的会计分录。

(八)数据资产的处置。无论是企业利用内部信息进行挖掘分析的数据资产还是外购的数据资产和通过合作共享取得的数据资产,由于数据资产的适用性和保密性一般企业不会出售。但当这种数据资产已经用没有实用价值,应进行如下处理:

借:银行存款

营业外支出

数据资产减值准备

贷:数据资产——挖掘分析资产或(营业外收入)

三、研究结论

数据资产的确认计量和披露是目前亟待解决的问题。本文首先从资产的定义入手,认为现行资产的定义将数据资产排除在资产负债表之外,提出完善资产定义,将数据资产纳入到资产的核算体系中来。其次将数据资产按照其来源,划分为企业自行研发的数据资产、外购的数据资产、通过共享合作方式获得的数据资产。而企业自行研发的数据资产按照使用目的的不同可分为用于企业决策的和用于出售的数据资产;外购的数据资产按照用途可分为自用的和出售的两种。最后将数据资产单独设置“数据资产”账户进行核算,并分别对不同来源的数据资产提出初始计量、后续计量以及具体账务处理方法,以期对数据资产的会计核算问题起到抛砖引玉的作用。

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25

电脑知识与技术·经验技巧(2020年9期)2020-01-16

中国外汇(2019年17期)2019-11-16

中国外汇(2019年10期)2019-08-27

经济技术协作信息(2018年18期)2019-01-23

特别健康(2018年4期)2018-07-03

商业会计(2017年3期)2017-04-05

商场现代化(2016年18期)2016-07-19

当代贵州(2015年5期)2015-12-07

衡阳师范学院学报(2015年2期)2015-02-26