国内外金融市场对我国大宗商品期货市场的溢出效应研究

2022-01-21 09:29冉梓丁四川大学

品牌研究 2021年36期

文/冉梓丁(四川大学)

一、引言

近年来我国大宗商品的交易越来越紧密地与金融运作联系在一起,大宗商品原本具有的分散资产组合风险的功能逐渐被削弱。

因此,本次研究结合市场数据,采用向量自回归VAR模型,探索现阶段我国的大宗商品期货市场是否反映出国内外金融市场的信息。

我们可以将这个问题看作我国的大宗商品期货市场对国内外金融市场是否产生了显著的收益率溢出效应。

二、实证分析过程

(一)模型设定

研究我国的商品期货市场是否能够反映国内外金融市场的信息这个问题,可以分别研究国内大宗商品期货市场对国内金融市场、国外金融市场的收益率溢出效应。我们采用两变量VAR模型来对收益率的溢出效应进行研究:

(二)数据来源与指标选取

(1)国内商品期货市场:选用南华期货商品指数来代表国内大宗商品期货指数,简称RNH。

(2)国内金融市场:选用上证综指,简称RSSEC。上证综指是国内股票市场的代表,可以反映国内股票市场的价格变动情况。

(3)国际金融市场:选用标普500指数,简称RSP500。

(三)数据处理

本次研究数据来源于Wind数据库,使用Eviews进行实证分析,删除交易日不相同的数据,最终样本数据起始时间为2004年6月2日至2020年12月30日,共3900个观测日。

(四)模型构建和实证分析

1.VAR模型构建

(1)ADF检验与最优滞后阶数的选择

各对数收益率序列的P值均接近为零,在1%水平下均为平稳序列,可以做进一步的检验。在满足平稳序列的条件后,我们分别对国内大宗商品与国内金融市场、国内大宗商品与国际金融市场构建VAR模型。

综合AIC和SC准则,根据星号最多的原理,我们对国内大宗商品与国内金融市场、国内大宗商品与国际金融市场分别建立VAR(7)模型、VAR(8)模型。

(2)VAR模型结果分析(表1)

表1 对国内大宗商品期货市场与国内金融市场的VAR(7)模型

首先来看国内金融市场(RSSEC)对国内大宗商品(RNH)的影响。

国内金融市场(RSSEC)的7阶滞后项中,没有能在1%的显著性水平下影响国内大宗商品的变量。

在5%的显著性水平下,国内金融市场的一阶滞后项对当期的国内大宗商品期货市场有较为显著的负向影响,但影响水平较为微弱。滞后5阶的国内大宗商品期货市场对国内金融市场在10%的显著性水平下有正向影响。

表2是国际金融市场(RSP500)对国内大宗商品期货市场(RNH)的影响。国际金融市场的滞后一阶、二阶对当期国内大宗商品期货市场的影响均在1%的显著性水平下显著,为正向的均值溢出,滞后四阶、五阶的影响分别在5%、10%的显著性水平下为正。我国大宗商品市场对国际金融市场的影响方面,RNH的滞后5阶对国际金融市场有1%显著性水平下的负向影响。综合来看,我国大宗商品期货市场是存在收益率溢出效应的,且国外金融市场对我国商品期货市场的收益率溢出效应影响更明显。

表2 国内大宗商品期货市场与国际金融市场的VAR(8)模型

2.脉冲响应分析

我们使用脉冲响应分析来分析国内外金融市场与国内大宗商品期货市场之间的短期动态影响路径。在进行脉冲分析之前先对前面构建的VAR模型进行稳定性检验。

(1)VAR模型的稳定性检验

所有单位根均落在单位圆内,所建立的两个VAR模型平稳,可以做后续的脉冲响应分析。

(2)脉冲效应检验

分别给国内外金融市场一个正向冲击,得到我国大宗商品市场的脉冲响应函数图,观察这个冲击对我国大宗商品市场的影响。

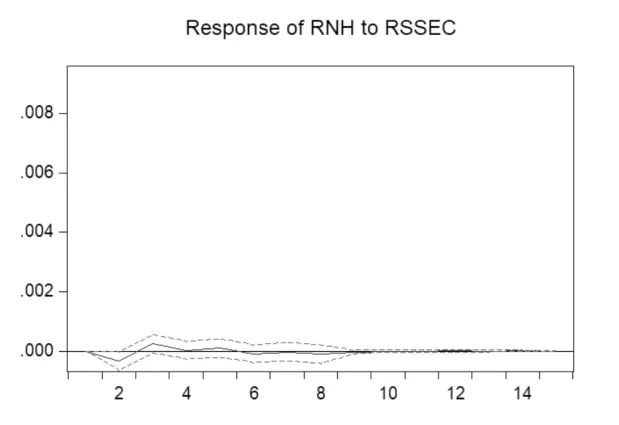

首先给国内金融市场一个正向冲击,我们得到的国内大宗商品的反应图如图1。

图1 国内股票市场冲击引起大宗商品市场的响应函数

当在本期给上证指数一个正向冲击后,国内大宗商品价格的收益率在第二期大概会有0.0003单位的负向响应,随后开始转为正向影响,之后的波动趋势逐渐缩小,十期以后趋于平稳。

然后我们给国外金融市场一个正向冲击:

当在本期给标普500指数一个正向冲击时,国内大宗商品价格的反应函数在第二期达到最高点,第三期和第四期波动幅度减小,在第五期又重新有一个较大的波动,十期以后趋于零(图2)。

图2 国际股票市场冲击引起大宗商品市场的响应函数

对照分析两张脉冲响应图,相同之处在于,国内大宗商品期货市场对这两个金融市场的冲击,基本能在十天之内消化结束。不同之处在于,国内金融市场对国内大宗商品期货市场的冲击波动消失较快,脉冲函数是一个逐渐趋零的状态。相比于国内金融市场,国际金融市场对国内大宗商品期货市场的冲击所引起的波动较大,且后续的波动存在反弹现象,意味着国际金融市场的冲击易引起我国大宗商品期货市场在短时间内价格的反复动荡。

(3)格兰杰因果关系检验

进一步考察我国大宗商品期货价格收益率与国际金融市场、国内金融市场之间的因果关系,我们进行格兰杰因果关系检验。在VAR模型构建时,最优滞后项阶数分别为7和8,我们此处选择滞后8阶来进行格兰杰因果关系检验(表3)。

表3 格兰杰因果检验P值

首先来看国内金融市场和国内大宗商品期货市场的关系。滞后一阶到八阶,国内商品期货市场都不能拒绝原假设,不是国内金融市场的格兰杰因;在一阶到四阶的滞后时,国内金融市场在10%的显著性水平下拒绝原假设,是国内大宗商品期货市场的格兰杰因。

因此综合来看,我们可以得到,国内金融市场和国内大宗商品期货市场是一种单向的因果关系,国内金融市场的变化会引起国内大宗商品期货市场价格的变化的结论。接着来看国际金融市场和国内大宗商品期货市场的关系。滞后一阶到八阶,国际金融市场均能在1%的显著性水平下拒绝原假设,即国际金融市场是国内大宗商品期货市场的格兰杰因;国内大宗商品期货市场在滞后一阶到四阶时,均不能拒绝原假设,但在五阶到八阶时,其可以在1%的显著性水平下拒绝原假设,成为国际金融市场的格兰杰因。综合来看,我们可以得到如下结论,国际金融市场和国内大宗商品期货市场的因果关系是双向的,但总体来看,国际金融市场对国内大宗商品期货市场起主要的引导作用。

三、实证结论概括

综合以上的实证分析结果,得出结论,现阶段我国的商品期货市场能够反映国内外金融市场的信息。我国商品期货市场存在收益率溢出效应,且国外金融市场对我国商品期货市场的收益率溢出效应影响更明显。

影响方向上,国内金融市场和国内大宗商品期货市场是一种单向的因果关系,国内金融市场的变化会引起国内大宗商品期货市场价格的变化。国际金融市场和国内大宗商品期货市场是双向的因果关系,但总体来看,国际金融市场对国内大宗商品期货市场起主要的引导作用。面对国际和国内金融市场的冲击时,我国的大宗商品期货市场一般可在10天左右消化完毕。具体来看,当国内金融市场受到冲击时,国内大宗期货市场会在当期迅速反应,后续波动逐渐缩小。当国外金融市场受到冲击时,国内大宗商品期货市场反应波动在第二期达到峰值,后面波动总体来说逐渐平复,但会出现反弹情况。

猜你喜欢

造纸信息(2022年2期)2022-04-03

中文信息(2017年3期)2017-05-22

金融发展研究(2016年11期)2017-01-12

演艺科技(2016年11期)2016-12-24

对外经贸(2016年8期)2016-12-13

桂海论丛(2016年4期)2016-12-09

财会学习(2016年19期)2016-11-10

商业经济研究(2016年14期)2016-09-14

商业经济研究(2016年7期)2016-04-19

商(2016年3期)2016-03-11