Fama-French三因子模型适用性及风险警示对组合超额收益的影响探究

2022-02-25 13:22施昊天

现代商贸工业 2022年1期

施昊天

摘要:本文选取上证主板1618家上市公司2015年6月至2021年5月,共72个月的月度收益率为研究对象。检验Fama-French三因子模型在我国股票市场的适用性,并构建ST因子,检验风险警示对不同组合超额收益的影响,最后通过在三因子模型中添加截距项,检验遭受风险警示的股票组合是否存在三因子之外的风险补偿。

关键词:Fama-French三因子模型;风险警示;ST股票;超额收益

中图分类号:F23文献标识码:Adoi:10.19311/j.cnki.1672-3198.2022.01.038

1Fama-French三因子模型构建

1.1模型介绍

Fama和French在1992年在研究美国资本市场中的股票时,发现股票市场的β值不能完全解释不同股票的收益率之间的差异。但是通过分析,认为可以将股票收益率分解成上市公司的市值、账面市值比、所承担市场超额风险这三个因子来解释。Fama和French认为,股票的超额收益是对CAPM中β未能反映的风险因素的补偿。他们指出可以建立一个三因子模型来解释股票回报率。

具体模型如下:

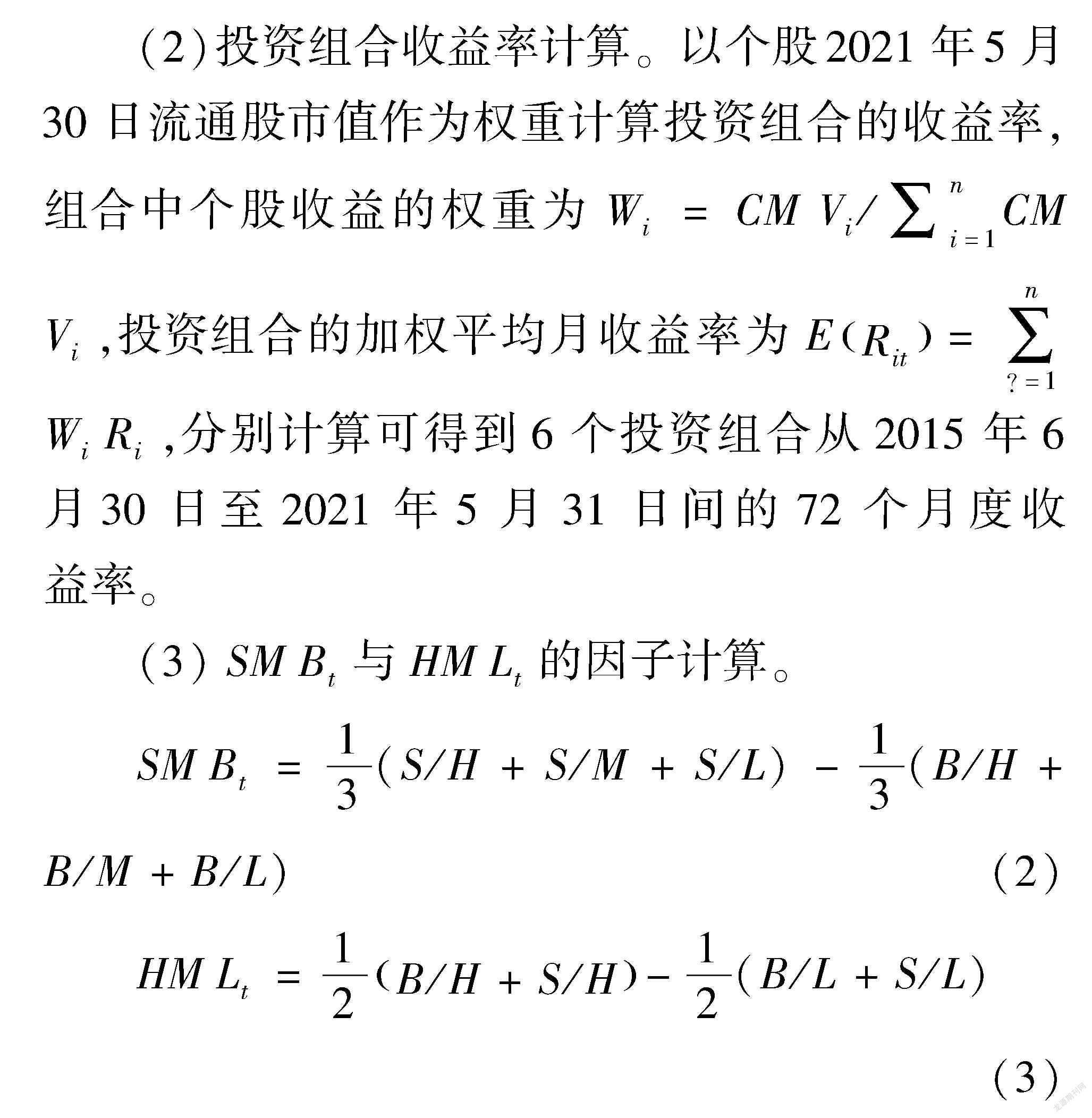

ERit-Rft=β1ERmt-Rft+β2SMBt+β3HMLt (1)

其中,ERit表示投资组合在时间t的收益率;Rft表示t时刻的无风险收益率;ERit-Rft表示投资组合承担超额风险所获得的收益补偿,ERmt表示t时刻的市场收益率,ERit-Rft表示投资组合所承担的超额风险,SMBt为t时刻的市值因子的模拟组合收益率,HMLt为t时刻的账面市值比因子的模拟组合收益率。Fama-French三因子模型可以较好地解释证券组合的收益问题,但三因子模型并不能代表资本定价模型的完结,该模型中还有很多未被解释的部分。

1.2变量选取与数据处理

1.2.1变量选取

(1)个股月度收益率Rit,根据上证主板1618家上市公司,2015年6月30日至2021年5月31日间的72个月度涨跌幅(刚好为完整的6年月度数据)作为个股的月度收益率。

(2)市场月度收益率,由于能源板块的上市公司分散在上交所和深交所,故本文(直接删去)选取沪深300指数的月度数据作为市场收益率指标,数据来源于wind数据库。

(3)无风险收益率Rft,中国国债一直具有优秀的信用水平,具有安全性高、违约概率小、波动幅度小等特征,所以本文选取一年期国债的月度收益率作为无风险收益率,数据来源于wind数据库。

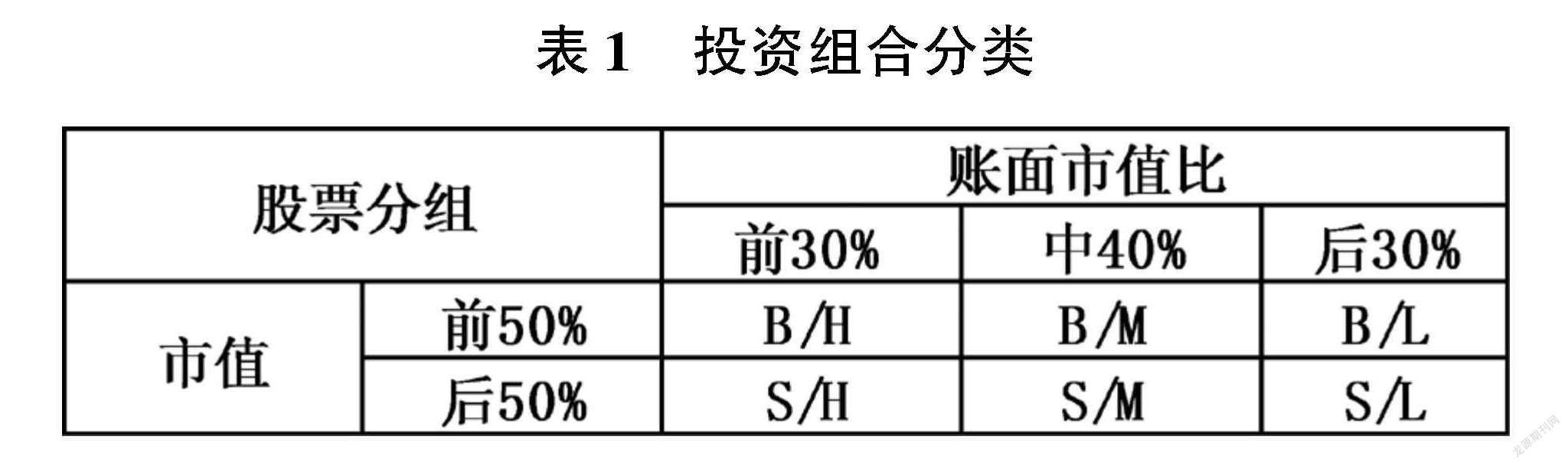

(4)账面市值与公司规模,上证主板1618家上市公司的月度市净率,将市净率取倒数作为账面市值比。根据wind数据库所提供的流通股市值作为公司规模数据。

1.2.2数据处理

选取上证主板1618家上市公司的月度收益率数据;时间跨度为 2015年 6月30日至 2021年5月30日间的72个月,每只股票有72个月度收益率数据。

1.2.3描述性統计

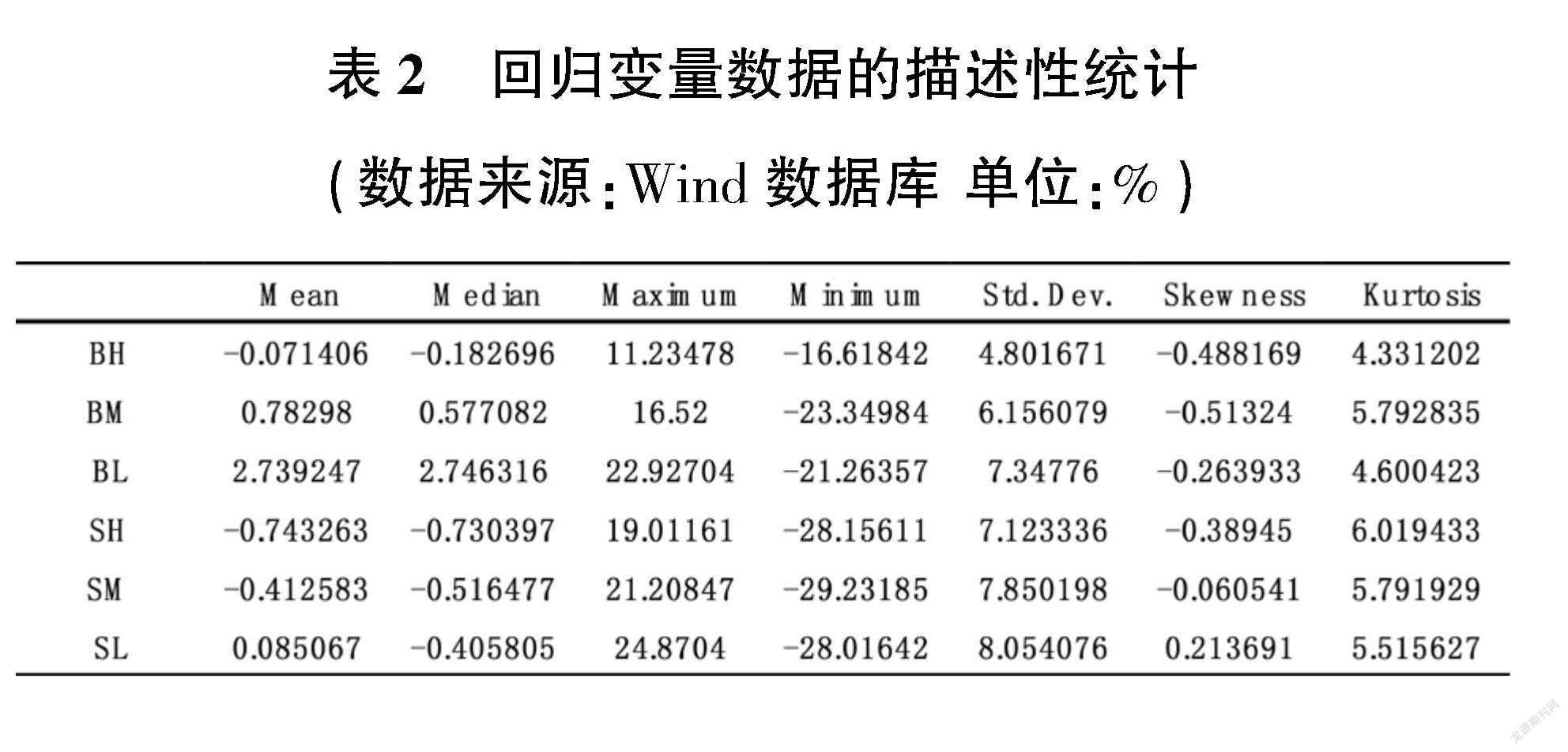

由表2可以看出,6个投资组合从2015年6月到2021年5月的平均收益率均中3个组合为负数。回顾历史可知2015年为牛市,2016年则出现股灾,股价集体跳水,之后上证主板市值才保持着波动上升的趋势,在根据市值加权平均后出现负收益,也是可以理解的。观察大盘股和小盘股的标准差可知,大盘股的标准差均大于小盘股的标准差,说明大盘股的收益更稳定,小盘股的风险更大,这是符合常规认知。

1.3计量检验

1.3.1单位根检验:Engle-Granger协整检验

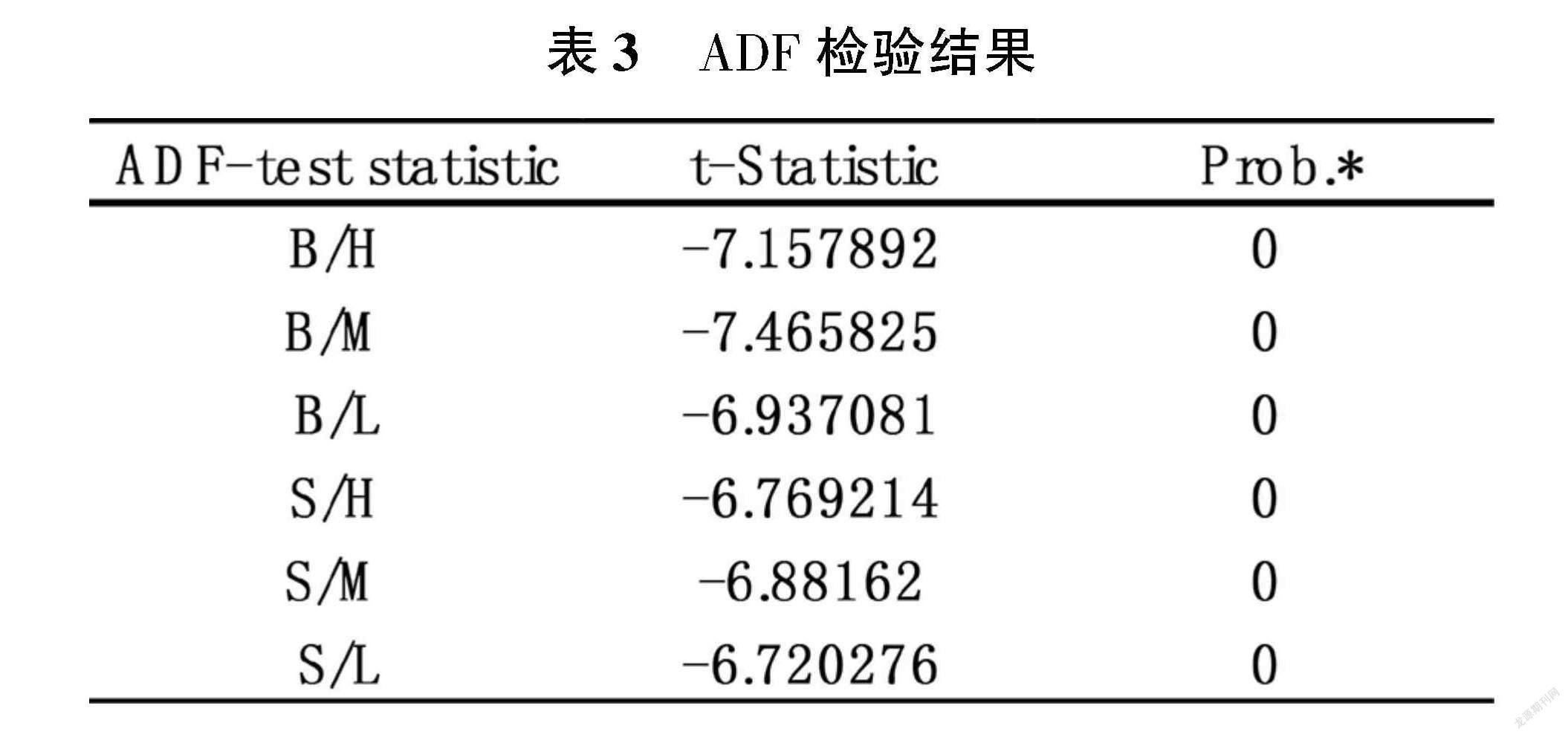

E-G协整检验只适用于单整I(0)与一阶单整I(1)变量之间的检验,首先对6种组合的月度收益率数据进行ADF检验。如表3所示,在无时间趋势项和截距项的ADF检验中,6种组合均通过单位根检验,说明组合的收益并不会随时间序列的变化,表现出偏离均值的趋势,为平稳数据。

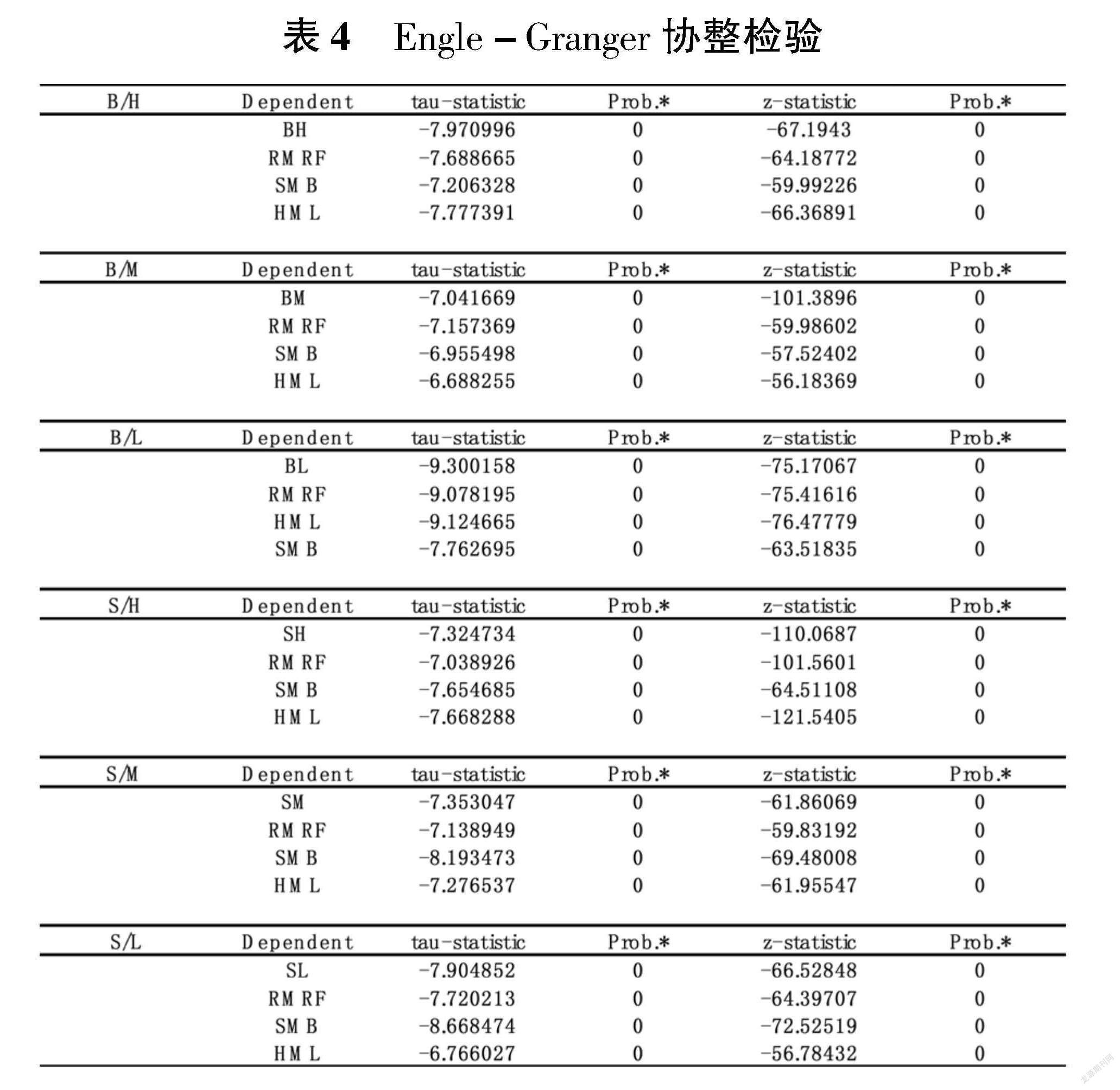

由表4可以看出6个投资组合均为平稳序列,符合使用E-G协整检验的前提假设。E-G协整检验是对模型的残差进行ADF检验,若残差项平稳则代表着回归变量之间存在着协整关系。严格来说E-G协整检验只能检验两个变量之间的协整关系,但EVIEWS10.0的检验结果可以自动给出不同的回归变量作为被解释变量的协整检验结果,故多个变量的E-G协整检验也可以完成。

由表3可知,在6种投资组合的回归模型中,各项t值均显著,表明B/H、B/M、B/L、S/H、S/M、S/L,6种投资组合的超额收益与三因子之间是存在协整关系的,使用OLS回归并不会出现伪回归的现象。

1.3.2自相关检验:BG-LM检验

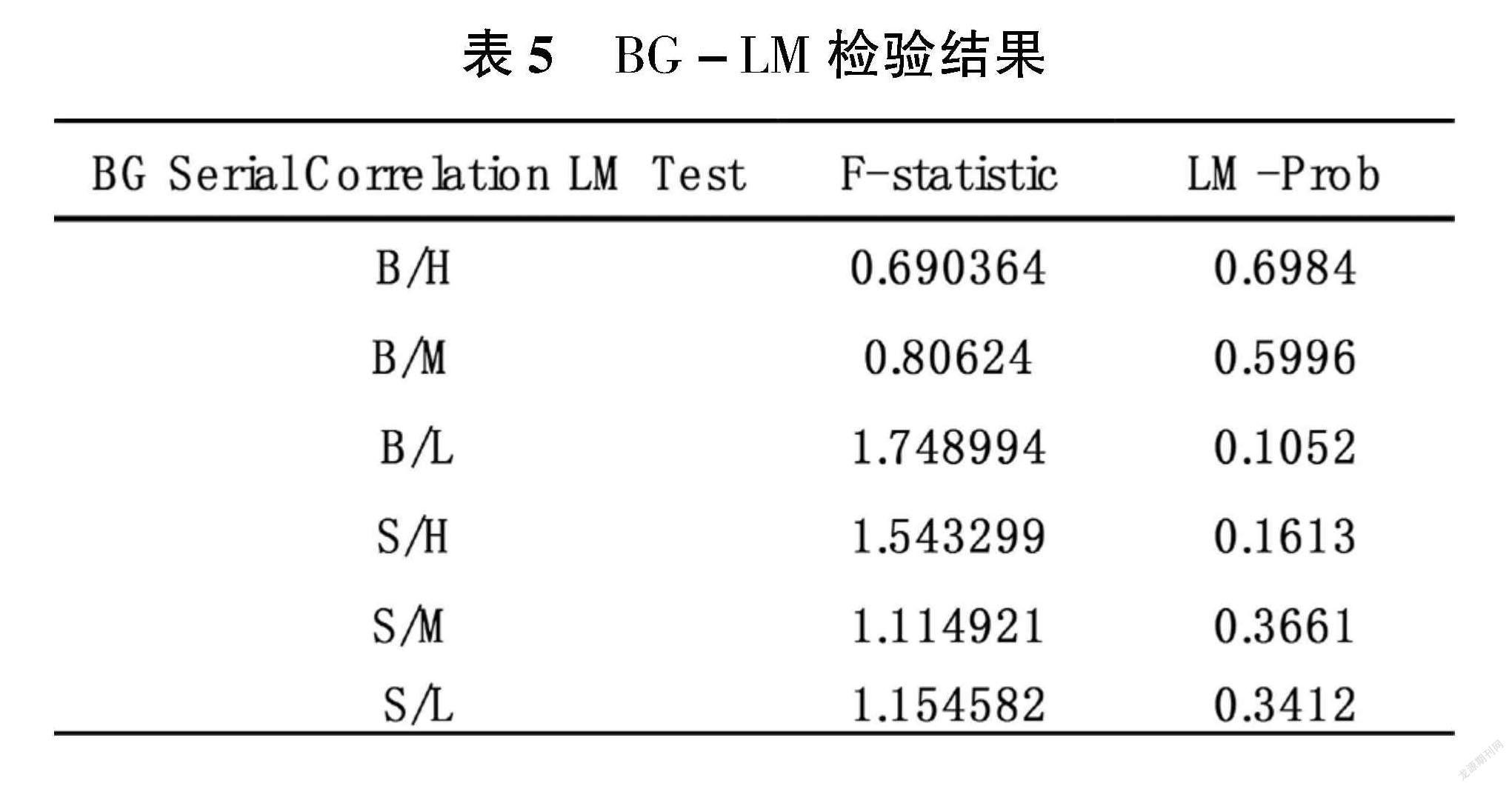

回归模型的随机扰动项之间存在自相关关系会导致参数估计不再具备有效性,无法正确估计回归参数的标准差,进而导致t检验失效,影响区间估计的结果。传统的DW检验只适用于一阶自相关并且模型需含有截距项,在本文Fama-French三因子模型中并未安排截距项,所以转而使用BG-LM检验。

在BG-LM检验中将t期残差et与之后8阶的残差进行回归,原假设H0为回归参数均显著为0,即代表不存在自相关关系,备择假设H1不均为0,即代表存在自相关性。

如表5所示,6个组合的检验结果p-value均远远大于0.05不显著,说明不拒绝原假设,随机扰动项之间均不存在自相关性。

2Fama-French三因子模型的实证结果与分析

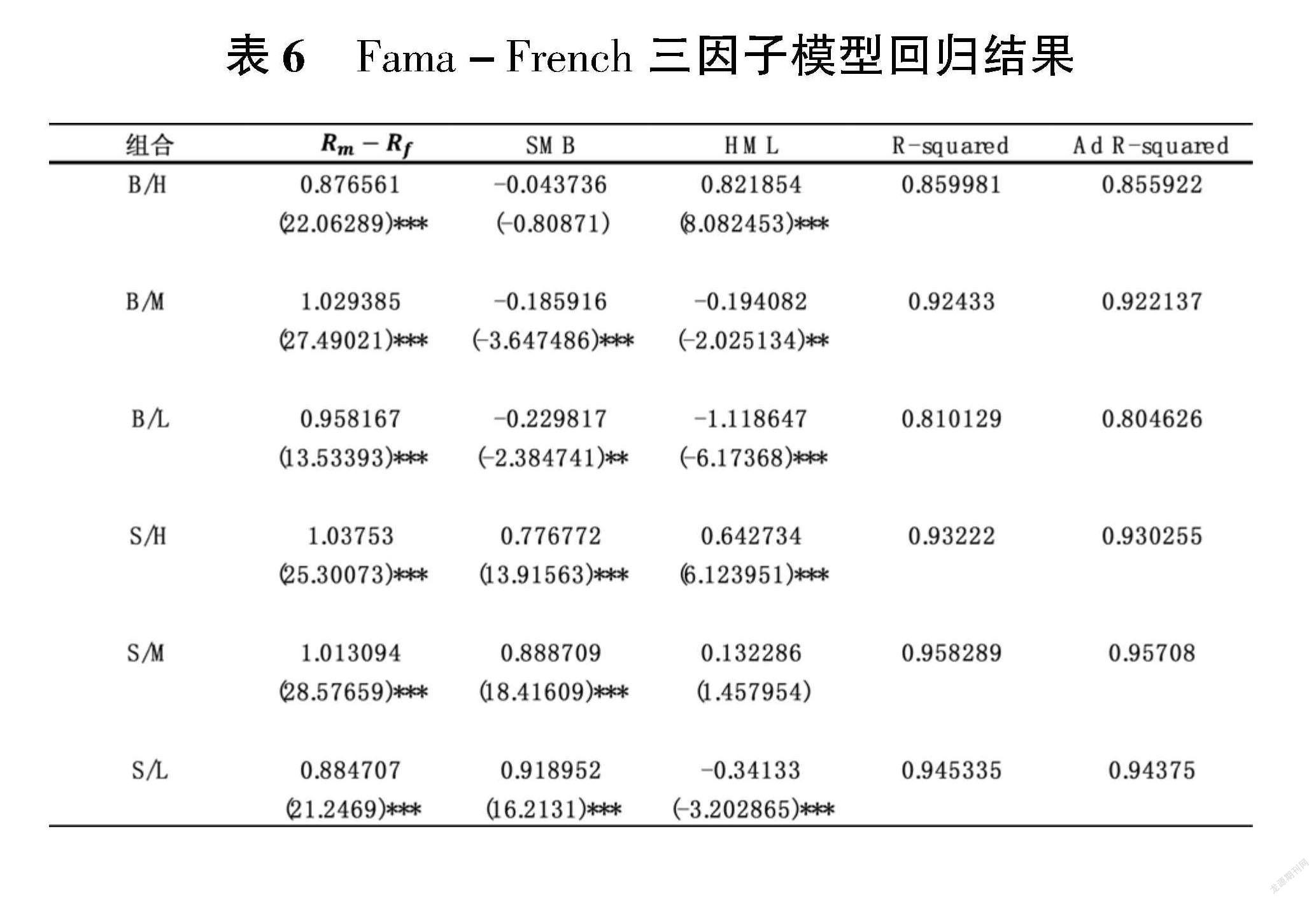

从表6可以看出我国上证主板市场1618上市公司股价超额收益使用Fama-French三因子模型的回归结果,其中B/M、S/H、S/M、S/L五个组合的超额收益与三因子的回归结果R2与Ad_R2结果均大于0.9,表明三因子能较好地拟合组合的超额收益,B/H、B/L的R2与Ad_R2等于0.85略显小,仍在可接受范围之内。

从回归结果中可以看出市场因子ERmt-Rft的系数β1均显著,并且为正数,说明β1与组合超额收益之间存在正向关系。在CAPM模型中β1被理解为投资组合无法分散的系统性风险,组合承担的系统性风险越大,投资者相应要求的收益率也越大,上证主板的Fama-French三因子实证结果是符合这一结论的。

规模因子SMBt的系数β2在不同投资组合间存在一定差异,其中B/M、S/H、S/M、S/L组合的规模因子系数通过t检验并且在1%的置信水平下显著,B/H组合的系数未通过t检验,说明在我国上证主板市场,规模效应对小盘股的影响是大于大盘股的。大盘股的规模因子SMBt的系数β2均小于0,说明大盘股超额收益随规模因子反向变动,小盘股的规模因子SMBt的系数β2均大于0,与大盘股刚好相反,小盘股超额收益与规模因子存在正向关系。

笔者认为可以从两点原因解释这一现象:第一,小盘股市值相对较小,公司发展并不稳定,相对于大盘股公司而言所面临的风险也更大,所以投资者所要求的收益率也相应更高。第二,小盘股公司市值较小,股价也较低,投资者会认为其具有良好的投资前景,在股票持有期内,可以获得更多的超额收益。但无论是哪种原因,小公司效应是确实存在于我国上证主板中的。

在账面市值比因子HMLt的系数β3的回归结果中,B/H、S/H、S/L组合的账面市值比系数通过显著性水平为1%的t检验,B/M、B/L组合的系数通过显著性水平为5%的t检验,S/M组合的系数未能通过t检验。可以看出HMLt因子对于低账面市值比组合超额收益影响的显著性是略大于高和中账面市值比组合的。观察HMLt因子的系数β3可以看出,对于高账面市值比的组合而言,HMLt因子与组合超额收益之间存在正向关系,对于低账面市值比的组合,HMLt因子与组合超额收益之间存在相反的负向关系。

笔者认为其中的原因可能在于:高账面市值比和中账面市值比的组合具有的市净率P/B较低。在相对估值法中股价P=P/B * V,其中P代表股价,V代表公司净资产。市净率被低估意味着股价也被相应的低估,所以投资者在投资低市净率的公司时往往会期待更高的超额收益。较高的市净率说明公司股价已经处于一个高点,投资者往往期望获得稳定的股利收益,对于资本利得收益的期望则相对较小。

3将ST因子纳入三因子模型后的实证研究与分析

3.1对ST因子构建的尝试

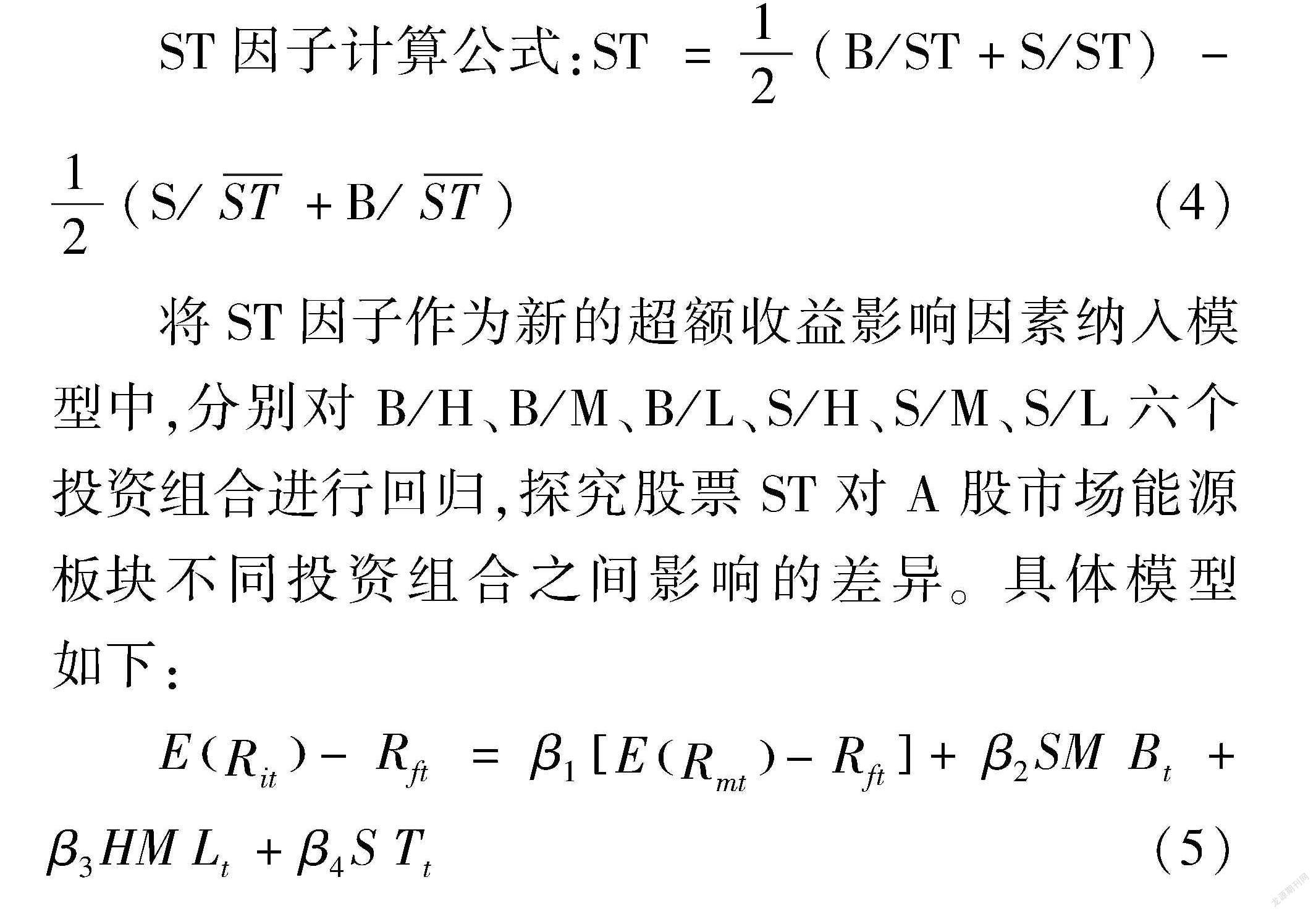

依照三因子模型的构建方式,将A股市场能源板块63家上市公司的股票按流通股市值分为前50%的大盘股和后50%的小盘股,再将大盘股股票分为大盘股ST组合(B/ST)和大盘股非ST组合(B/ST),小盘股股票分为小盘股ST组合(S/ST)和小盘股非ST组合(S/ST)。

ST因子计算公式:ST = 12(B/ST+S/ST) - 12(S/ST+B/ST)(4)

将ST因子作为新的超额收益影响因素纳入模型中,分别对B/H、B/M、B/L、S/H、S/M、S/L六个投资组合进行回归,探究股票ST对A股市场能源板块不同投资组合之间影响的差异。具体模型如下:

ERit-Rft=β1ERmt-Rft+β2SMBt+β3HMLt+β4STt(5)

3.2ST因子对6种投资组合的影响探究

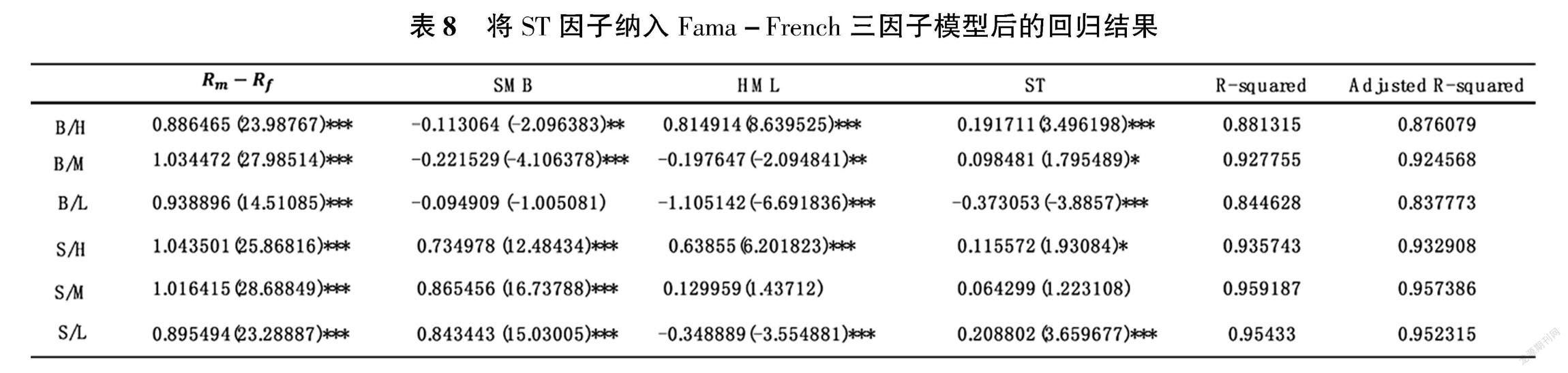

回归结果如表8所示,在纳入ST因子后,模型回归的Ad_R2相较于原先的Fama-French三因子模型回归的Ad_R2是相应提升的,说明ST因子对于6种组合的超额收益是有一定解释力度的,能够在一定程度上提升模型的拟合优度。

由表8所示,ST因子对B/H、B/L、S/L组合回归后,通过置信水平为1%的t检验,B/M、S/H通过置信水平10%的t检验,S/M组合的t检验未能通过,说明ST因子对低账面市值比B/L和S/L组合的影响,略显著于高、中账面市值比的股票组合。

笔者认为其中的原因可能在于:账面市值比相对较小的公司,往往具有市场价值较高的无形资产,无形资产不同于固定资产,在面对风险时不具有较强的保值能力,由于经营不善等原因遭到交易所风险警示(*ST/ST)后,企业无形资产市场价格可能会大大缩水,引发投资者对其“退市风险”的担忧,削弱投资者信心,造成股票收益率的显著波动。账面市值比相对较大的公司遭到风险警示(*ST/ST)后,其有充分的固定资产抵御风险,即使清偿,也能有效弥补投资者损失,所以就算目前公司“戴帽”也不会显著影响投资者对其风险预估,故ST对账面市值比较大的公司影响相对较小。

觀察ST因子回归系数β4的,我们可以发现:ST因子对股票B/H、B/M、S/H、S/L组合具有显著并且正向关系。

在查阅文献后,笔者认识原因可能是ST股票由于存在较大的重组可能性,以及存在短期业绩改善,从而取消特别处理的激励,长期以来受到媒体的广泛关注,其“媒体效应”(乔海曙等,2019)可能引发投资者进行炒作,诱发 ST 股票超额收益升高。

对B/L组合具有负相关关系,原因可能在于B/L组合的上市公司市值较大,同时市净率相对较高,账面资产较小,却有较高的市场价格,此类公司被收购重组的可能性也相对较小,“媒体效应”也就不存在。

3.3ST股票超额收益研究

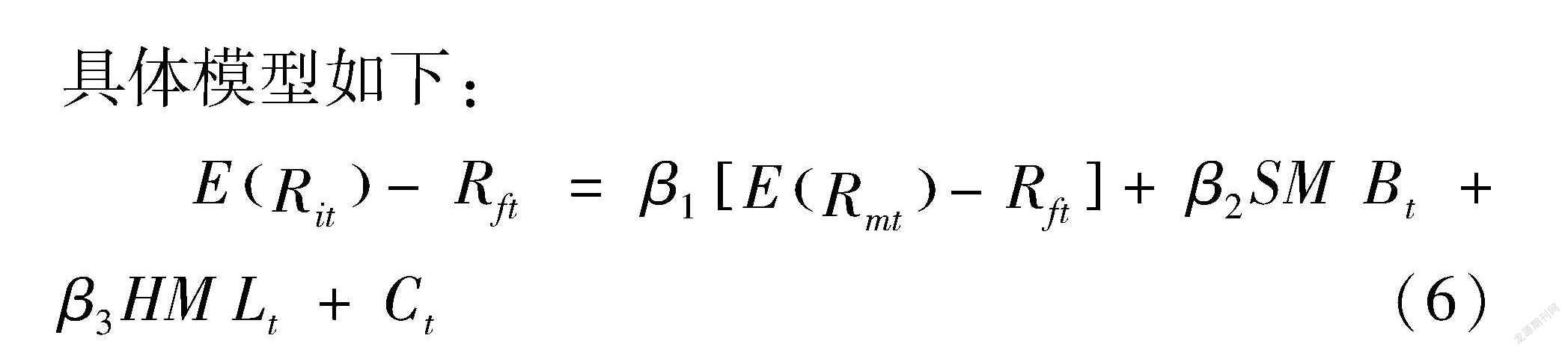

我们采用Fama-French三因子模型来探究ST股票组合是否存在这3个因子之外的风险收益补偿。按照上文的方式将投资组合分为大盘股ST组合(B/ST)与小盘股ST组合(B/ST)。

按照香港大学张劲帆等人在2020年实证研究中的作法,在因子模型的右侧加入截距项Ct来代表未能为模型中的因子捕捉到的其他风险补偿因素。具体模型如下:

ERit-Rft=β1ERmt-Rft+β2SMBt+β3HMLt+Ct(6)

如表9所示,B/ST、S/ST组合的截距项并不显著,说明ST股票的超额收益能够有效地被三因子捕捉。ST 股票并不存在整体上显著的超额收益率,也就是说 ST 股票自股权分置改革以来在整体上定价基本合理。

S/ST组合的Ad_R2仅有0.51,说明三因子对S/ST组合的超额收益解释力度不够好。如表10所示,在三因子模型中加入ST因子的回归结果,两个ST股票组合的Ad_R2都得到了显著的提升,说明ST因子对于ST股票组合的超额收益具有较强的解释力度。

若是在三因子模型的基础上加入投资因子RMWt和盈利因子CMAt是否能提升对ST股票组合的解释力度。ST因子和RMWt、CMAt之间是否存在一定共性?这也为本人之后的研究奠定了基础。

4结论

上证主板市场是我国市值规模最大的股票板块之一,研究三因子模型对上证主板市场超额收益的解释力度,对投资者构建有效的投资组合具有重要意义。本文的研究对象选取2015年6月至2021年5月间上证主板1618家上市公司股票的月度收益率,结果发现三因子模型对上证主板市场的超额收益具有较强的解释能力。

在获得此结论的基础上,本文又尝试构造了ST因子,分析风险警示(*ST/ST)对投资组合超额收益的影响,结果表明风险警示(*ST/ST)对不同投资组合的影响是存在差异的,总体来说对小账面市值比的公司影响较大。本文也利用验证有效的三因子模型分析ST股票组合的超额收益,得出结果表明三因子模型能够有效解释ST组合的超额收益,并且构建的ST因子对ST股票组合具有较强的解释力度。

参考文献

[1]张劲帆,刘庆,徐梦霞,等.ST股票的超额回报率研究[J].投资研究,2020,39(07):111-126.

[2]刘媛媛.中国股票市场的有效性实证研究[D].咸都:西南财经大学,2012.

[3]田利辉,王冠英,张伟,等.三因素模型定价:中国与美国有何不同?[J].国际金融研究,2014,(07):37-45.

[4]Eugene F Fama, Kenneth R.French. Common risk factors in the returns on stocks and bonds[J]. Journal of Financial Economics,1993,33(1):3-56.

[5]焦建玉.Fama-French五因子模型在中国创业板市场有效性的实证检验[D].济南:山东大学,2020,3-59.

[6]张雷,马宇欣.基于盈利股价比的三因子模型实证研究——来自A股的经验证据[J].税务与经济,2020,(04):40-45.

[7]张少华,陈慧玲.全要素生产率是有效的资本资产定价因子吗?——基于中国股市的Fama-French因子模型检验[J].中国经济问题,2021,(02):125-140.

[8]柳圆圆.基于ST股票超额收益的实证分析[D].上海:上海交通大学,2016:33-36.

[9]张劲帆,劉庆,徐梦霞,等.ST股票的超额回报率研究[J].投资研究,2020,39(07):111-126:66-69.

[10]乔海曙,赵昊,粟亚亚,等.股票市场“媒体效应”的传导机理研究——基于投资者“有限关注”的视角[J].投资研究,2019,38(03):121-132.